Die Luft ist raus. Die Energie ist weg. Einmal mehr fühlen sich viele Menschen überlastet, getrieben, am Limit. Was als chronische Überforderung am Arbeitsplatz beginnt, mündet oft in einem tiefgreifenden Erschöpfungszustand, den man umgangssprachlich als Burnout kennt. Es ist ein Zustand, der nicht nur die Lebensfreude raubt, sondern auch die Fähigkeit, den eigenen Beruf auszuüben, nachhaltig beeinträchtigen kann. Das Gefühl, ausgebrannt zu sein, ist keine Frage des persönlichen Scheiterns oder mangelnder Belastbarkeit, sondern ein ernstzunehmendes gesundheitliches Problem, das die berufliche und finanzielle Existenz bedrohen kann. In diesem Ratgeber geht es darum, Licht ins Dunkel zu bringen und die zentralen Fragen zu beantworten: Was genau ist Burnout, wie können Sie sich davor schützen und welche Rolle spielt dabei die Berufsunfähigkeitsversicherung? Dieser Text dient dazu, Orientierung zu geben, Unsicherheiten zu nehmen und Sie Schritt für Schritt durch ein komplexes Thema zu führen, das im modernen Arbeitsleben jeden treffen kann.

7 essenzielle Fakten zur Berufsunfähigkeitsversicherung bei Burnout

Um sich wirksam gegen die finanziellen Folgen eines Burnouts abzusichern, ist es entscheidend, die wichtigsten Aspekte der Berufsunfähigkeitsversicherung zu verstehen. Die folgenden sieben Punkte bilden das Fundament dieses komplexen Themas und geben Ihnen die nötige Orientierung, um die richtige Entscheidung zu treffen:

- Burnout ist ein Syndrom, keine Krankheit: Die Weltgesundheitsorganisation (WHO) definiert Burnout als ein Syndrom, das aus chronischem Arbeitsstress resultiert. Diese Unterscheidung von einer Depression ist für Versicherer von entscheidender Bedeutung und hat direkte Auswirkungen auf die Diagnose und den Leistungsanspruch.

- Psychische Leiden sind heute die Hauptursache: Die Zeiten, in denen Unfälle oder körperliche Beschwerden die häufigsten Gründe für Berufsunfähigkeit waren, sind vorbei. Psychische Erkrankungen wie Burnout sind mit einem Anteil von 30 bis 40 Prozent die führende Ursache für einen Verlust der Arbeitskraft.

- Die staatliche Rente sichert Ihr Existenzminimum, nicht Ihren Beruf: Die gesetzliche Erwerbsminderungsrente zahlt nur, wenn Sie aus gesundheitlichen Gründen in keinem Beruf mehr als drei Stunden täglich arbeiten können. Sie sichert daher nicht Ihren gewohnten Lebensstandard und ist keine Alternative zu einer privaten Berufsunfähigkeitsversicherung.

- Ehrlichkeit bei Gesundheitsfragen ist das A und O: Das Verschweigen von Vorerkrankungen, auch wenn sie lange zurückliegen, kann als Anzeigepflichtverletzung gewertet werden und im Leistungsfall zum vollständigen Verlust des Versicherungsschutzes führen.

- Eine anonyme Risikovoranfrage schützt Sie vor Ablehnung: Um Ablehnungen und Einträge in zentralen Risikodateien der Versicherer zu vermeiden, ist eine anonyme Risikovoranfrage der sicherste Weg, die Annahmebedingungen verschiedener Anbieter unverbindlich zu prüfen.

- Der Nachweis einer Berufsunfähigkeit ist komplex: Da die Symptome von Burnout subjektiv und schwer messbar sind, verlangen Versicherer eine akribische medizinische Dokumentation. Ein detailliertes ärztliches Gutachten und die lückenlose Aufzeichnung des Krankheitsverlaufs sind unerlässlich.

- Der Verzicht auf die abstrakte Verweisung ist das wichtigste Kriterium: Ein qualitativ hochwertiger Vertrag verzichtet auf die abstrakte Verweisung, sodass der Versicherer Sie im Ernstfall nicht auf eine theoretisch zumutbare, aber sozial minderwertige Tätigkeit verweisen kann. Ein kurzer Prognosezeitraum von sechs Monaten ist ebenfalls entscheidend für eine zügige Leistungsprüfung.

Burnout verstehen: mehr als nur Stress am Arbeitsplatz

Burnout oder Depression: Der feine, aber entscheidende Unterschied

Der Begriff „Burnout“ ist in den vergangenen Jahren zu einem festen Bestandteil unseres Wortschatzes geworden. Er beschreibt einen Zustand, der sich oft schleichend, aber mit verheerenden Folgen ausbreitet. Um sich wirksam abzusichern, ist es entscheidend, dieses Phänomen genau zu verstehen, insbesondere in Abgrenzung zu anderen psychischen Erkrankungen.

Die Weltgesundheitsorganisation (WHO) definiert Burnout in ihrer Internationalen Klassifikation der Krankheiten (ICD-11) als ein Syndrom, das aus chronischem, nicht erfolgreich bewältigtem Arbeitsstress resultiert. Es wird durch drei zentrale Dimensionen charakterisiert: Gefühle der Erschöpfung und Energielosigkeit, eine zunehmende geistige Distanz zum eigenen Beruf, die oft mit Zynismus oder Negativismus einhergeht, und eine verringerte berufliche Leistungsfähigkeit. Ein zentraler Aspekt dieser Definition ist, dass Burnout spezifisch auf Phänomene im beruflichen Kontext bezogen ist und nicht auf andere Lebensbereiche angewendet werden sollte.

Diese Einordnung als Syndrom, nicht als eigenständige Krankheit, ist juristisch und medizinisch von großer Bedeutung, da sie die Ursache für die Beschwerden direkt beim Arbeitsplatz verortet. Eine Depression hingegen, obwohl sie ähnliche Symptome aufweisen kann, wird von der WHO als eine ernsthafte psychische Erkrankung angesehen. Ihre Ursachen sind oft vielfältiger und können genetische Veranlagungen, traumatische Erlebnisse oder hormonelle Ungleichgewichte umfassen. Ein Versicherer könnte argumentieren, dass eine Depression, deren Ursachen nicht ausschließlich beruflicher Natur sind, nicht unter die Burnout-Definition des Tarifs fällt. Genau hier liegt die Herausforderung für Betroffene: die klare Abgrenzung und der Nachweis, dass die Symptome tatsächlich aus der chronischen Überforderung am Arbeitsplatz resultieren. Die exakte Diagnose durch einen Facharzt ist daher nicht nur für die Genesung, sondern auch für einen möglichen Leistungsantrag unerlässlich.

Symptome und Phasen: Wie sich der „innere Brand“ ausbreitet

Burnout entwickelt sich oft in mehreren aufeinanderfolgenden Phasen, beginnend mit einem übermäßigen Engagement, das in einem Zustand der totalen Erschöpfung endet. In der ersten Phase ignorieren die Betroffenen oft die Warnsignale ihres Körpers und Geistes. Eigene Bedürfnisse nach Ruhe, Schlaf oder Freizeit werden zugunsten der Arbeit vernachlässigt und mit Substanzen wie Kaffee, Nikotin oder Alkohol kompensiert. Wer sich beruflich unter ständiger Anspannung fühlt und den Anspruch hat, die Arbeit besonders gut zu machen, ist besonders gefährdet.

Mit der Zeit geht die anfängliche Begeisterung in Frustration und Widerwillen gegen die eigenen Aufgaben über. Die Leistungsfähigkeit nimmt ab, und es entwickeln sich Symptome wie emotionale Erschöpfung, Konzentrationsschwierigkeiten und ein zunehmender Zynismus. Der Rückzug aus dem sozialen Umfeld, das Vernachlässigen von Hobbys und das Gefühl, unverstanden zu sein, sind weitere typische Anzeichen. Im letzten Stadium kann die Erschöpfung so massiv werden, dass sich die Symptome mit denen einer schweren Depression überlagern, was zu Hoffnungslosigkeit, Antriebslosigkeit und existenziellen Zweifeln führen kann.

Diese Phasen zu kennen, ist entscheidend, um frühzeitig zu handeln. Einem drohenden Burnout-Syndrom kann man am besten entgegenwirken, indem man die ersten Anzeichen erkennt und sich nicht bis zur totalen Erschöpfung treiben lässt. Wer die eigenen Grenzen kennt und die Warnsignale beachtet, hat die besten Chancen auf eine Genesung, ohne dass es zu einer dauerhaften Berufsunfähigkeit kommt.

Burnout vs. Depression im Vergleich

|

Merkmal |

Burnout |

Depression |

|

Ursache |

Chronischer Stress und Überforderung (vorwiegend am Arbeitsplatz) |

Verschiedene Faktoren wie genetische Veranlagung, traumatische Ereignisse oder hormonelle Ungleichgewichte |

|

Symptome (Kern) |

Gefühle von Erschöpfung, Zynismus, verringerte berufliche Leistungsfähigkeit |

Anhaltende Traurigkeit, Interessenverlust, Antriebslosigkeit, Hoffnungslosigkeit |

|

Anerkennung WHO |

Als Syndrom im Kontext der Arbeit (ICD-11) |

Als eigenständige psychische Erkrankung |

Warum die Berufsunfähigkeitsversicherung Ihre wichtigste Absicherung ist

Nach dem Verständnis der medizinischen Grundlagen stellt sich die Frage nach der finanziellen Absicherung. Eine Erwerbsminderungsrente vom Staat ist für viele eine unzureichende Alternative. Das Fehlen einer privaten Berufsunfähigkeitsversicherung kann im Ernstfall, insbesondere bei Burnout, zu einer existenziellen Notlage führen.

Was genau bedeutet „Berufsunfähigkeit“ in den Versicherungsbedingungen?

Der Begriff „Berufsunfähigkeit“ ist nicht mit einer einfachen Krankschreibung (Arbeitsunfähigkeit) gleichzusetzen. Während eine Arbeitsunfähigkeit in der Regel eine vorübergehende Krankmeldung für einen kurzen Zeitraum ist, liegt eine Berufsunfähigkeit dann vor, wenn eine Person ihren zuletzt ausgeübten Beruf voraussichtlich oder tatsächlich für mindestens sechs Monate ununterbrochen nicht mehr zu mindestens 50 Prozent ausüben kann. Entscheidend ist hierbei nicht die generelle Unfähigkeit, überhaupt zu arbeiten, sondern die Einschränkung in der spezifischen Tätigkeit, die zuletzt ausgeübt wurde.

Einige Tarife bieten auch eine zusätzliche Klausel an, die sogenannte Arbeitsunfähigkeitsklausel. Diese zahlt bereits eine Leistung, wenn eine ununterbrochene Krankschreibung von sechs Monaten vorliegt, ohne dass der eigentliche, oft langwierige Prozess der Berufsunfähigkeitsprüfung durchlaufen werden muss. Diese Klausel kann im akuten Krankheitsfall eine wichtige Brücke darstellen, die schnelle finanzielle Unterstützung ermöglicht. Der Übergang von der Arbeitsunfähigkeit zur Berufsunfähigkeit ist ein fließender Prozess, der die Notwendigkeit einer umfassenden Absicherung unterstreicht.

Psychische Erkrankungen als Hauptursache: Ein Blick auf die Fakten

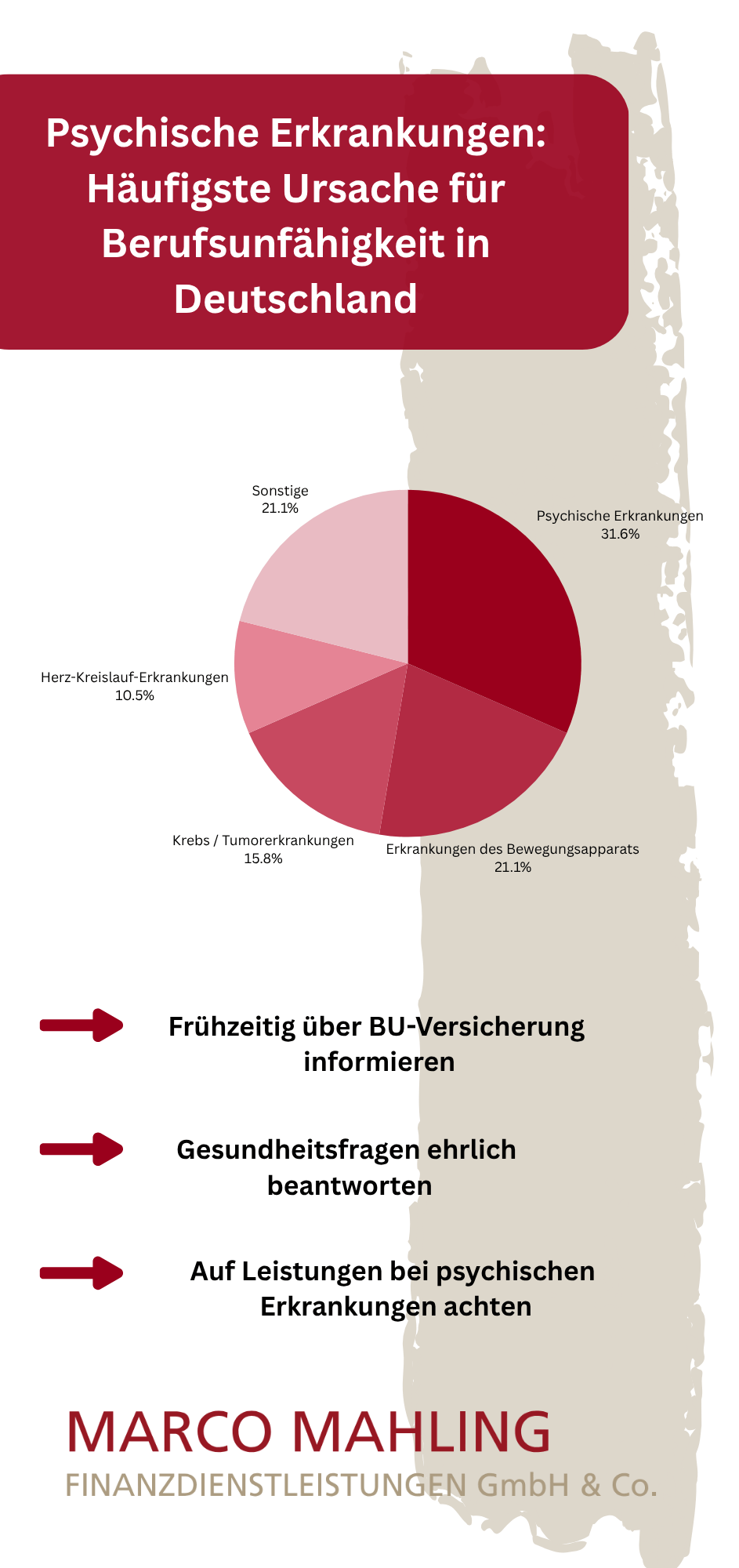

Statistiken zeigen, dass die Hauptursachen für Berufsunfähigkeit sich in den letzten Jahrzehnten drastisch verschoben haben. Psychische Erkrankungen und Verhaltensstörungen, wie Depressionen oder das Burnout-Syndrom, sind heute die häufigsten Gründe für einen Verlust der Arbeitskraft. Je nach Studie und Erhebungsmethode sind sie für 30 bis 40 Prozent aller Fälle von Berufsunfähigkeit verantwortlich. Weitere häufige Ursachen sind Erkrankungen des Muskel-Skelett-Systems, Krebs und Herz-Kreislauf-Erkrankungen.

Diese Entwicklung ist ein direktes Spiegelbild der Veränderungen in der modernen Arbeitswelt: erhöhter Leistungsdruck, ständige Erreichbarkeit und die wachsende Komplexität der Aufgaben. Das Burnout-Syndrom ist in diesem Kontext keine Einzelfallerscheinung mehr, sondern ein systemisches Risiko, das fast jede Berufsgruppe betrifft. Aus diesem Grund ist eine Berufsunfähigkeitsversicherung, die psychische Leiden einschließt, heute wichtiger denn je. Sie ist keine Absicherung für einen unwahrscheinlichen Fall, sondern eine fundamentale finanzielle Vorsorge für ein sehr reales Risiko.

Die staatliche Erwerbsminderungsrente: Eine oft unzureichende Alternative

Viele Menschen glauben, im Fall der Fälle durch die gesetzliche Rentenversicherung ausreichend abgesichert zu sein. Doch die Realität sieht anders aus. Die staatliche Erwerbsminderungsrente (EMR) bietet in der Regel nur eine sehr geringe Grundsicherung und ist an extrem strenge Voraussetzungen geknüpft. Ein Anspruch auf EMR besteht nur, wenn die Arbeitsfähigkeit aus gesundheitlichen Gründen auf weniger als drei Stunden pro Tag gesunken ist. Dabei wird nicht geprüft, ob eine Person ihren erlernten Beruf ausüben kann, sondern nur, ob sie irgendeiner Tätigkeit nachgehen könnte.

Diese sogenannte „abstrakte Verweisung“ führt dazu, dass ein qualifizierter Akademiker, der seine Tätigkeit aufgrund von psychischen Beschwerden nicht mehr ausüben kann, theoretisch auf einen geringer qualifizierten und bezahlten Job verwiesen werden kann, wie etwa als Nachtwächter oder Pförtner. Das bedeutet, der Staat sichert nicht den Lebensstandard, der durch den erworbenen Beruf erreicht wurde, sondern lediglich das Existenzminimum. Die private Berufsunfähigkeitsversicherung ist der einzige Weg, diese gravierende Lücke zu schließen und den gewohnten Lebensstandard auch im Falle einer Berufsunfähigkeit zu sichern.

Der Weg zum Vertrag: So meistern Sie die Gesundheitsprüfung

Der Abschluss einer Berufsunfähigkeitsversicherung ist ein entscheidender Schritt. Für Personen, die bereits an Burnout-Symptomen litten oder sich in psychotherapeutischer Behandlung befanden, kann dieser Prozess jedoch mit besonderen Hürden verbunden sein. Die korrekte Beantwortung der Gesundheitsfragen ist dabei das Fundament für einen belastbaren Vertrag.

Die Gesundheitsfragen: Das Fundament für Ihren Versicherungsschutz

Jeder Antrag auf eine Berufsunfähigkeitsversicherung beginnt mit einer umfassenden Gesundheitsprüfung. Diese dient dem Versicherer zur Einschätzung des Risikos, eine bestimmte Person zu versichern. Die Fragen beziehen sich in der Regel auf alle ambulanten Behandlungen der letzten fünf Jahre und stationären Aufenthalte der letzten zehn Jahre. Auch psychosomatische oder psychologische Behandlungen, die Einnahme von Psychopharmaka oder geplante Therapien müssen wahrheitsgemäß angegeben werden.

Der größte Fehler, den Antragsteller begehen können, ist das Verschweigen von Vorerkrankungen, um vermeintlich bessere Konditionen zu erzielen. Eine unvollständige oder unwahre Angabe, die sogenannte „Anzeigepflichtverletzung“, kann im Leistungsfall zur Anfechtung des Vertrags und zum vollständigen Verlust des Versicherungsschutzes führen. Auch wenn ein Leiden lange zurückliegt, wie etwa ein Bandscheibenvorfall vor zehn Jahren oder eine Skoliose in der Kindheit, muss es angegeben werden, wenn der Abfragezeitraum es erfordert. Um auf der sicheren Seite zu sein, ist es ratsam, vorab eine Auskunft der eigenen Krankenkasse oder die Patientenakte des Hausarztes anzufordern.

Vorerkrankungen wie Burnout richtig angeben: Ehrlichkeit zahlt sich aus

Auch wenn die Versuchung groß ist, psychische Vorerkrankungen zu verschweigen, so ist Ehrlichkeit doch der einzige Weg zu einem rechtssicheren Vertrag. Die gute Nachricht ist, dass eine psychische Vorgeschichte nicht zwangsläufig zum Ausschluss einer Absicherung führen muss. Versicherer haben verschiedene Möglichkeiten, mit einem erhöhten Risiko umzugehen:

- Risikozuschlag: Bei diesem Vorgehen wird der monatliche Beitrag durch einen Aufschlag erhöht. Dafür erhält der Versicherte einen vollwertigen Schutz, der auch für die angegebene Vorerkrankung greift. Diese Option ist oft die beste Wahl, da sie einen lückenlosen Schutz bietet, auch wenn die Krankheit wieder auftreten sollte.

- Ausschlussklausel: In manchen Fällen, wenn das Risiko als zu hoch eingestuft wird, kann der Versicherer eine Ausschlussklausel für psychische Erkrankungen anbieten. Das bedeutet, dass die Versicherung nicht zahlt, wenn eine Berufsunfähigkeit durch psychische Leiden wie Burnout oder Depression verursacht wird. Der Schutz für alle anderen Risiken, wie Unfälle oder körperliche Krankheiten, bleibt jedoch bestehen. Diese Option kann als akzeptabler Kompromiss angesehen werden, wenn ein vollumfänglicher Schutz nicht möglich ist.

In manchen Fällen können die Versicherer auch eine Rückstellung anbieten, um zu prüfen, ob sich der Gesundheitszustand in einem bestimmten Zeitraum stabilisiert. Die Wahl des richtigen Vorgehens hängt von der individuellen Situation ab und sollte strategisch geplant werden.

Profitipp: hier kann man sehr schnell irreversible Fehler machen, die bis zum absoluten Ausschluss aus jeglicher BU-Versicherung führen kann. Ziehen Sie hier unbedingt einen Experten zur Seite. Wenn Sie Unterstützung durch uns wünschen, können Sie uns über das Kontaktformular erreichen. Klicken Sie dazu einfach auf den nachfolgenden Button.

Die anonyme Risikovoranfrage: Ihr sicherer Weg zum besten Angebot

Das direkte Einreichen eines Antrags bei mehreren Versicherern ist für Personen mit Vorerkrankungen riskant. Jede abgelehnte Antragstellung wird in einer zentralen Wagnisdatei der deutschen Versicherer, der sogenannten HIS-Datei, gespeichert. Ein Eintrag in dieser Datei kann zukünftige Anträge bei anderen Gesellschaften erheblich erschweren oder sogar unmöglich machen.

Die Lösung für dieses Problem ist die anonyme Risikovoranfrage. Dabei werden die vollständigen Gesundheitsdaten der letzten Jahre (5 Jahre ambulant, 10 Jahre stationär) an einen Makler übermittelt, der sie vollständig anonymisiert. Alle persönlichen Daten wie Name und Adresse werden entfernt, sodass keine Rückschlüsse auf die Identität des Antragstellers möglich sind. Die anonymisierten Unterlagen werden dann gezielt an ausgewählte Versicherer gesendet, die für ihre faire Annahmepolitik bei psychischen Vorerkrankungen bekannt sind. Die Rückmeldungen der Versicherer, sogenannte „Voten“, zeigen unverbindlich und ohne Risiko, unter welchen Bedingungen (Risikozuschlag, Ausschlussklausel oder Normalannahme) ein Vertrag möglich ist. Erst wenn ein passendes Angebot gefunden wurde, wird der eigentliche, finale Antrag gestellt.

So funktioniert die anonyme Risikovoranfrage

Schritt | Beschreibung | Ihr Vorteil |

1. Datenerfassung | Der Antragsteller teilt die vollständige Gesundheitshistorie der letzten 5-10 Jahre mit. | Professionelle Aufbereitung der Daten. |

2. Anonymisierung | Die Daten werden vollständig anonymisiert. Name, Adresse etc. werden entfernt. | Es entstehen keine Einträge in der zentralen HIS-Datei. Ihre Anfrage bleibt folgenlos. |

3. Gezielte Anfrage | Es wird bei ausgewählten Versicherern angefragt, die für eine faire Annahmepolitik bekannt sind. | Sie erhalten Voten (Rückmeldungen) von Gesellschaften, die wirklich zu Ihrem Fall passen. |

4. Auswertung und Beratung | Die Rückmeldungen der Versicherer werden ausführlich besprochen und das beste Angebot ausgewählt. | Eine fundierte Entscheidung ohne Überraschungen bei der Antragstellung wird ermöglicht. |

Der Ernstfall: So beantragen Sie Ihre BU-Rente bei Burnout

Trotz aller Prävention kann es passieren, dass der Leistungsfall eintritt. Der Weg zur Bewilligung einer Berufsunfähigkeitsrente bei einer psychischen Erkrankung ist komplex und mit besonderen Herausforderungen verbunden.

Die notwendige Diagnose und Dokumentation

Die größte Hürde bei psychischen Leiden wie Burnout liegt in der Subjektivität der Symptome] Während ein gebrochener Knochen oder ein Tumor objektiv messbar sind, sind Symptome wie Konzentrationsschwierigkeiten, Erschöpfung oder innere Leere schwer nachzuweisen. Versicherer nutzen diese Tatsache oft, um die Schwere der Erkrankung oder die Kausalität infrage zu stellen. In solchen Fällen berufen sie sich gerne auf eigene medizinische Gutachter, die eine andere Einschätzung vornehmen können.

Um dieser Herausforderung zu begegnen, ist eine lückenlose und akribische medizinische Dokumentation unerlässlich. Ein frühzeitiger Besuch bei einem Facharzt für Psychiatrie oder einem Psychotherapeuten ist nicht nur für die Genesung von entscheidender Bedeutung, sondern auch für einen späteren Versicherungsantrag. Detaillierte Arztberichte, ein Tagebuch über den Krankheitsverlauf und die Auswirkungen auf den Alltag, sowie testpsychologische Untersuchungen, die kognitive Einschränkungen objektivieren, können den Anspruch untermauern. Entscheidend ist, dass die Unterlagen nicht nur eine Diagnose, sondern auch eine Prognose über die voraussichtliche Dauer der Einschränkung enthalten.

Schritt für Schritt zum Leistungsantrag: Eine Anleitung für Betroffene

Der Prozess des Leistungsantrags folgt einem klaren, aber anspruchsvollen Ablauf. Die Beweislast liegt dabei vollständig beim Versicherten, der nachweisen muss, dass er die Kriterien der Berufsunfähigkeit erfüllt.

- Meldung des Leistungsfalls: Der erste Schritt ist eine formlose, schriftliche Meldung der Berufsunfähigkeit an den Versicherer, sobald die Einschränkung voraussichtlich länger andauert.

- Ausfüllen des Antrags: Nach der Meldung sendet der Versicherer ein umfangreiches Antragsformular, das detaillierte Fragen zum Gesundheitszustand, zum Krankheitsverlauf und zur beruflichen Tätigkeit enthält.

- Detaillierte Tätigkeitsbeschreibung: Für die Prüfung ist eine präzise Beschreibung des Berufs von essenzieller Bedeutung. Es reicht nicht, nur die Berufsbezeichnung anzugeben. Stattdessen müssen die konkreten Aufgaben, die damit verbundenen Anforderungen und die Auswirkungen der Erkrankung auf diese Tätigkeiten genau erläutert werden.

- Einreichen der medizinischen Unterlagen: Zeitgleich müssen alle medizinischen Berichte, Gutachten und Therapieverläufe, die den Anspruch belegen, eingereicht werden. Die Versicherer behalten sich das Recht vor, eigene Gutachter zu beauftragen, um die Sachlage zu überprüfen.

Viele Versicherungen lehnen Anträge, insbesondere bei psychischen Erkrankungen, zunächst ab. Das sollte Versicherte nicht entmutigen. Eine statistische Analyse zeigt, dass jeder fünfte Antrag abgelehnt wird. In solchen Fällen ist die Unterstützung durch einen auf Versicherungsrecht spezialisierten Anwalt oder einen unabhängigen Berater ratsam. Diese Experten wissen, wie man die Ablehnungsgründe rechtlich bewertet und welche weiteren medizinischen Nachweise erforderlich sind, um den Anspruch durchzusetzen, notfalls auch vor Gericht.

So läuft der Leistungsantrag bei Burnout ab:

|

Schritt |

Beschreibung |

Wichtige Unterlagen |

|

1. Frühzeitige Meldung |

Eine formlose Information an den Versicherer, sobald die Arbeitsunfähigkeit voraussichtlich länger andauert. |

Name, Versicherungsnummer, kurze Beschreibung des Falles. |

|

2. Ärztliche Nachweise |

Ein Facharzt diagnostiziert die Erkrankung und dokumentiert den Verlauf sowie die Symptome. |

Detaillierte Arztberichte, Diagnosen (z.B. ICD-Code), Therapieberichte und eine Prognose. |

|

3. Tätigkeitsbeschreibung |

Eine detaillierte Beschreibung der konkreten Aufgaben und wie die Symptome diese beeinträchtigen. |

Ausführliche Eigenerklärung zur beruflichen Tätigkeit. |

|

4. Antragstellung |

Das offizielle Antragsformular wird mit allen gesammelten Dokumenten ausgefüllt und eingereicht. |

Das ausgefüllte Antragsformular sowie alle gesammelten Berichte. |

|

5. Leistungsprüfung |

Der Versicherer prüft die Unterlagen, in komplexen Fällen beauftragt er einen eigenen Gutachter. |

– |

|

6. Entscheidung |

Nach Abschluss der Prüfung erhalten Sie eine Entscheidung über die Bewilligung oder Ablehnung. |

Anerkenntnisschreiben oder Ablehnungsbescheid. |

Der Blick ins Kleingedruckte: Was einen guten Vertrag ausmacht

Der Teufel liegt oft im Detail, und das gilt ganz besonders für eine Berufsunfähigkeitsversicherung. Abgesehen von der Frage, ob ein Vertrag überhaupt zustande kommt, ist die Qualität der Versicherungsbedingungen der entscheidende Faktor für einen umfassenden Schutz im Leistungsfall.

Verzicht auf abstrakte Verweisung: Die wichtigste Klausel

Der Verzicht auf die sogenannte “abstrakte Verweisung” ist das wohl wichtigste Qualitätsmerkmal einer Berufsunfähigkeitsversicherung. Diese Klausel besagt, dass der Versicherer keine Leistungen verweigern kann, indem er den Versicherten auf eine andere, theoretisch zumutbare Tätigkeit verweist. Ohne diesen Verzicht könnte ein Finanzmakler mit Burnout, der seinen Beruf nicht mehr ausüben kann, dazu gezwungen werden, eine weniger anspruchsvolle Tätigkeit anzunehmen, die seine Lebensstellung nicht aufrechterhält. Eine gute BU sichert den zuletzt ausgeübten Beruf ab und verhindert, dass der Versicherte in eine wirtschaftlich und sozial minderwertige Position gedrängt wird.

Der Prognosezeitraum von 6 Monaten: Warum weniger mehr ist

Der Prognosezeitraum beschreibt den Zeitraum, für den ein Arzt eine voraussichtliche Berufsunfähigkeit feststellen muss, damit der Versicherer leistungspflichtig wird. Bei älteren oder qualitativ schlechten Verträgen kann dieser Zeitraum bis zu 36 Monate betragen. In der Praxis ist es für Ärzte und Gutachter jedoch oft unmöglich, eine derart lange Prognose zu stellen, da sich der Gesundheitszustand von Patienten, insbesondere bei psychischen Leiden, oft dynamisch entwickelt. Ein Prognosezeitraum von lediglich sechs Monaten ist daher ein entscheidendes Qualitätskriterium. Er erleichtert dem behandelnden Arzt die Beurteilung, ermöglicht eine realistischere Einschätzung der Genesungschancen und beschleunigt die Auszahlung der Rente.

Die wichtigsten BU-Kriterien im Überblick

Kriterium | Definition | Warum es wichtig ist |

Prognosezeitraum | Der Zeitraum, für den ein Arzt eine voraussichtliche Berufsunfähigkeit feststellt. | Ein kurzer Zeitraum von 6 Monaten erleichtert die ärztliche Prognose und beschleunigt die Leistungsauszahlung. |

Verzicht auf abstrakte Verweisung | Der Versicherer kann den Versicherten nicht auf eine theoretisch zumutbare, aber nicht ausgeübte Tätigkeit verweisen. | Sichert den aktuellen Lebensstandard ab und verhindert, dass Sie einen minderwertigen Beruf annehmen müssen. |

Nachversicherungsgarantie | Möglichkeit, die BU-Rente ohne erneute Gesundheitsprüfung zu erhöhen. | Ermöglicht die Anpassung des Schutzes bei Gehaltssteigerungen, Heirat oder Geburt eines Kindes. |

Leistung bei Krankschreibung | Sie erhalten eine Rente bereits nach kurzer, ununterbrochener Krankschreibung, ohne die BU-Prüfung abzuwarten. | Bietet schnelle finanzielle Hilfe in einer akuten Belastungssituation. |

Fazit: Mit uns an Ihrer Seite den Weg zur Genesung finden

Die Diagnose Burnout ist oft mehr als nur eine Krise; sie kann eine Zäsur sein, die den gewohnten Lebensweg verändert. Inmitten dieser Ungewissheit bietet eine Berufsunfähigkeitsversicherung einen entscheidenden Halt. Sie ist nicht nur ein Vertrag, der eine monatliche Rente zahlt, sondern ein Rettungsanker, der es ermöglicht, sich voll und ganz auf die Genesung zu konzentrieren, ohne die Last finanzieller Sorgen tragen zu müssen.

Wie dieser Ratgeber gezeigt hat, ist der Weg dorthin von Anfang an strategisch zu gestalten: von der korrekten medizinischen Einordnung über die ehrliche Beantwortung der Gesundheitsfragen bis hin zur Wahl der richtigen Klauseln. Der Abschluss einer BU-Versicherung ist eine Vertrauensfrage und sollte keineswegs dem Zufall überlassen werden.

Gerne begleite ich Sie auf diesem Weg. Ich helfe Ihnen, Ihre individuelle Situation zu analysieren, die richtigen Fragen zu stellen und die passende Absicherung zu finden, die im Ernstfall wirklich für Sie da ist. Denn es geht nicht nur um Versicherungen, sondern um Ihre Zukunft und Ihre Sicherheit. Klicken Sie dafür einfach auf den nachfolgenden Button. Dieser führt Sie zu meinem Kontaktformular.

Ergänzende FAQ: Burnout und Berufsunfähigkeitsversicherung

Welche Alternativen gibt es, wenn ich aufgrund von Vorerkrankungen keine Berufsunfähigkeitsversicherung bekomme?

Nicht jeder erhält eine BU-Versicherung – insbesondere dann nicht, wenn bereits psychische Erkrankungen oder längere Krankheitszeiten vorliegen. In solchen Fällen können Alternativen wie eine Erwerbsunfähigkeitsversicherung, eine Grundfähigkeitsversicherung oder eine Dread-Disease-Versicherung sinnvoll sein. Diese Produkte unterscheiden sich in der Leistung: Während die BU die konkrete berufliche Tätigkeit absichert, greifen die Alternativen meist bei grundlegenden Einschränkungen oder bei klar definierten Krankheitsbildern. Eine individuelle Beratung hilft, die passende Lösung zu finden.

Lohnt sich eine Berufsunfähigkeitsversicherung auch für Selbstständige?

Gerade Selbstständige sind oft stärker gefährdet, da sie im Krankheitsfall keine Lohnfortzahlung durch einen Arbeitgeber erhalten. Ohne Absicherung können die Fixkosten des Unternehmens schnell zur finanziellen Belastung werden. Eine BU-Versicherung stellt hier einen entscheidenden Sicherheitsfaktor dar und schützt vor der Gefahr, das Geschäft oder die Selbstständigkeit komplett aufgeben zu müssen.

Wie hoch sollte die monatliche BU-Rente gewählt werden?

Die richtige Höhe hängt stark von den persönlichen Lebensumständen ab. Als Faustregel gilt: 60 bis 80 Prozent des Nettoeinkommens sollten durch die BU-Rente abgesichert sein. Dabei sollten Fixkosten wie Miete, Kredite, Versicherungen und Lebenshaltung berücksichtigt werden. Wer Kinder hat oder ein Haus finanziert, sollte tendenziell eher höher absichern, um keine Versorgungslücken entstehen zu lassen.

Welche Rolle spielt die Berufswahl bei den Beiträgen?

Versicherer kalkulieren ihre Beiträge nach Berufsgruppen. Akademische Berufe mit geringer körperlicher Belastung gelten als risikoärmer und sind entsprechend günstiger abzusichern. Körperlich anstrengende Tätigkeiten oder Berufe mit erhöhtem Unfallrisiko führen zu deutlich höheren Beiträgen. Daher lohnt es sich, Tarife zu vergleichen und genau hinzusehen, wie der eigene Beruf eingestuft wird.

Was passiert, wenn ich meinen Beruf später wechsle?

Eine gute BU-Versicherung sichert immer den zuletzt ausgeübten Beruf ab – nicht den ursprünglich gelernten. Das bedeutet, dass ein späterer Berufswechsel keinen Nachteil darstellt. Allerdings ist es sinnvoll, bei einem deutlichen Einkommensanstieg die vereinbarte BU-Rente durch eine Nachversicherungsgarantie anzupassen, damit die Absicherung weiterhin ausreichend ist.

Wie gehe ich vor, wenn mein BU-Antrag abgelehnt wurde?

Eine Ablehnung ist kein endgültiges Urteil. Betroffene sollten in diesem Fall prüfen lassen, ob ein anderer Versicherer mit offeneren Annahmerichtlinien infrage kommt. Besonders wichtig ist, dass keine weiteren abgelehnten Anträge gestellt werden, da diese in die zentrale HIS-Datei eingetragen werden. Der beste Weg ist, mit einem erfahrenen Makler über eine anonyme Risikovoranfrage erneut den Markt zu sondieren.

Welche steuerlichen Vorteile bietet eine BU-Versicherung?

Die Beiträge zu einer BU-Versicherung können in Deutschland in der Regel als Vorsorgeaufwendungen steuerlich geltend gemacht werden. Das reduziert die tatsächliche Belastung. Noch wichtiger: Auch die BU-Rente selbst ist steuerpflichtig – allerdings nur mit dem sogenannten Ertragsanteil, der im Vergleich zu regulärem Einkommen meist deutlich geringer ist. Dadurch bleibt die Nettoabsicherung attraktiv.

Quellen

- https://en.wikipedia.org/wiki/Occupational_burnout

- https://prospect.org.uk/news/world-health-organisation-widens-definition-of-burnout

- https://www.nuernberger.de/themenwelt/beruf-vorsorge/unterschied-burnout-depression/

- https://minddoc.de/magazin/unterschied-burnout-depression/

- https://www.konsumentenfragen.at/konsumentenfragen/Versicherung/Berufsunfaehigkeitsversicherung/Was_ist_eine_Berufsunfaehigkeitsversicherung.html

- https://www.finanzberatung-bierl.de/leistungen/berufsunfaehigkeit/wichtige-kriterien-bu/

- https://www.allianz.de/vorsorge/berufsunfaehigkeitsversicherung/

- https://www.worksurance.de/berufsunfaehigkeitsversicherung/berufsunfaehigkeitsrente-beantragen.html

- https://www.zurich.de/de-de/pk/vorsorge-vermoegen/berufsunfaehigkeits-versicherung/bu-trotz-psychotherapie

- https://www.allianz.de/vorsorge/berufsunfaehigkeitsversicherung/ohne-gesundheitsfragen/

- https://www.alte-leipziger.de/privatkunden/einkommensschutz/berufsunfaehigkeitsversicherung/psychische-vorerkrankungen

- https://binversichert.de/berufsunfaehigkeitsversicherung-und-burnout-was-sie-wissen-sollten/

- https://www.deutsche-rentenversicherung.de/SharedDocs/Glossareintraege/DE/B/berufsunfaehigkeit.html

- https://mlp-financify.de/finanzprodukte/versicherung/versicherungsthemen/gesundheitsfragen-in-der-bu-versicherung/

- https://marlene-drescher.de/blog/checkliste-fuer-den-abschluss-deiner-berufsunfaehigkeitsversicherung/

- https://www.finanzprofis-allgaeu.de/risikovoranfrage-fuer-eine-berufsunfaehigkeitsversicherung.html

- https://www.finanztip.de/berufsunfaehigkeitsversicherung/berufsunfaehigkeitsrente-beantrag