Altersvorsorge – das Wichtigste in Kürze

Wie funktioniert sie in Deutschland?

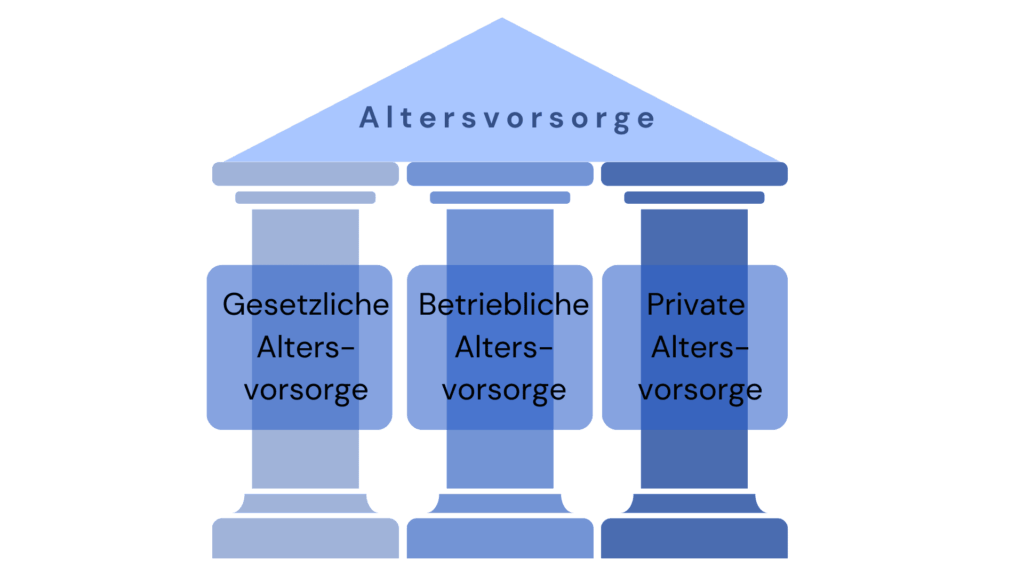

Drei Säulen: staatlich (Säule 1), betrieblich (Säule 2), privat (Säule 3)Wie hoch ist die Rentenlücke?

Das Rentenniveau liegt 2026 bei rund 48 % – je nach Einkommen entstehen mehrere hundert Euro im Monat VersorgungslückeWelche Produkte gibt es?

Riester-Rente, Rürup, betriebliche Vorsorge, private Rentenversicherung, ETF-basierte LösungenWas sollten Sie wissen?

Je früher Sie anfangen, desto besser – durch Zinseszins, Steuervorteil und Förderung

Was ist Altersvorsorge? Definition und Grundlagen

Altersvorsorge umfasst alle Maßnahmen, mit denen Sie Ihren Lebensstandard im Alter absichern. Dazu zählen die gesetzliche Rentenversicherung, die betriebliche Altersversorgung über Ihren Arbeitgeber sowie die private Vorsorge in Eigenregie. Wer fürs Alter vorsorgen will, kombiniert in der Regel mehrere dieser Bausteine.

In Deutschland ruht die Alterssicherung auf dem Drei-Säulen-Modell. Säule 1 ist die staatliche Basisversorgung, Säule 2 die betriebliche Altersvorsorge, Säule 3 die private Vorsorge inklusive geförderter Produkte wie Riester und Rürup. Diese Struktur folgt der Idee, dass kein einzelner Baustein allein den gewohnten Lebensstandard sichert.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenIm Gegensatz zur klassischen Vermögensanlage hat Altersvorsorge einen klaren Zweck: Sie soll im Ruhestand ein regelmäßiges Einkommen bereitstellen. Ob das über lebenslange Renten, planbare Auszahlungen oder Kapitalerträge erfolgt, hängt vom gewählten Produkt und Ihrer persönlichen Lebensplanung ab.

Die Rentenlücke:

Warum die staatliche Basisversorgung nicht reicht

Das Rentenniveau – also das Verhältnis der gesetzlichen Rente zum letzten Nettoeinkommen – sinkt seit Jahren und liegt aktuell bei rund 48 Prozent. Wer also vor dem Renteneintritt 3.500 Euro netto verdient, erhält gesetzlich nur etwa 1.700 Euro im Monat. Die Differenz zum gewohnten Lebensstandard nennt sich Rentenlücke.

Diese Entwicklung hat strukturelle Gründe. Der Generationenvertrag der gesetzlichen Sozialversicherung funktioniert nur, wenn ausreichend Beitragszahler genügend Rentnerinnen und Rentner finanzieren. Demografische Verschiebung, gedämpfte Lohnentwicklung und steigende Lebenserwartung sorgen aber dafür, dass das Rentenniveau langfristig weiter unter Druck bleibt.

Wer im Ruhestand seinen Lebensstandard halten möchte, muss diese Lücke aktiv schließen. Die einzigen Hebel dafür sind die betriebliche und private Vorsorge – idealerweise mit staatlicher Unterstützung über Förderung oder Steuervorteil.