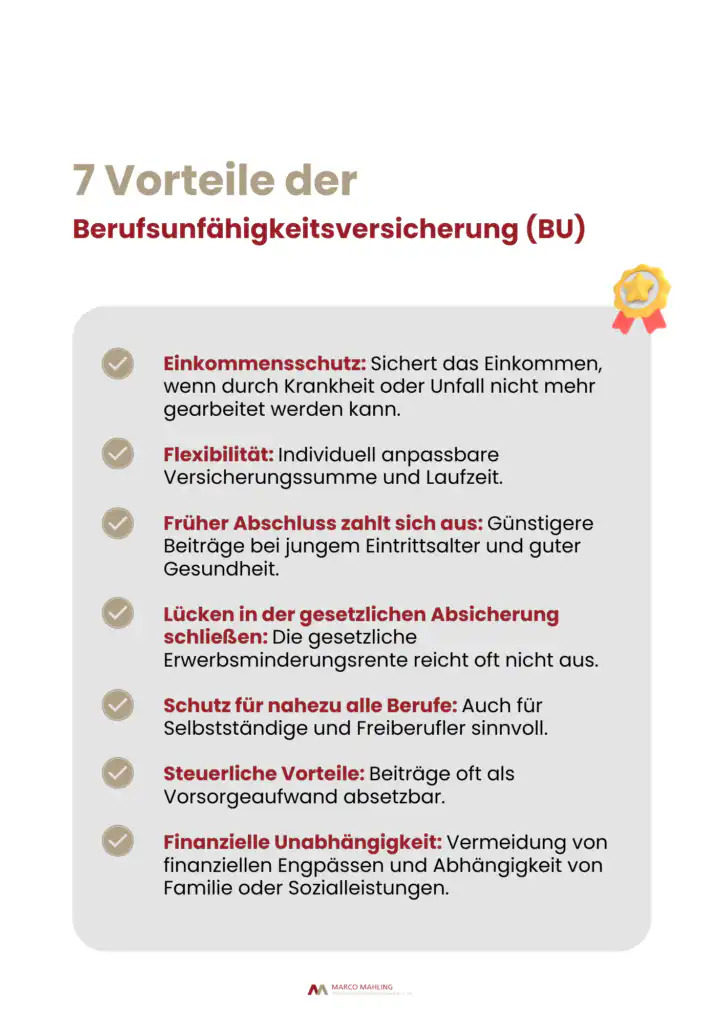

Die eigene Arbeitskraft sichert für viele Menschen das Einkommen und damit den gewohnten Lebensstandard. Doch was passiert, wenn eine Krankheit, ein Unfall oder eine schwere Erkrankung dazu führt, dass man den eigenen Beruf nicht mehr ausüben kann? Genau hier greift die Berufsunfähigkeitsversicherung (BU). Sie zahlt eine monatliche BU-Rente, wenn die Versicherten aufgrund gesundheitlicher Einschränkungen dauerhaft oder für einen längeren Zeitraum nicht mehr arbeiten können.

Doch wann zahlt die BU tatsächlich? Welche Voraussetzungen müssen erfüllt sein, und wie lange erfolgt die Zahlung? Viele Berufstätige stellen sich diese Fragen, wenn sie über den Abschluss einer BU-Versicherung nachdenken oder bereits betroffen sind. In diesem Artikel erfahren Sie alles Wichtige zu den Bedingungen, dem Leistungsfall und möglichen Gründen für eine Leistungsverweigerung. So sorgen Sie für Sicherheit absichern und verstehen, wie Sie im Ernstfall von Ihrer Versicherung profitieren.

Definition der Berufsunfähigkeit

Die Berufsunfähigkeit liegt vor, wenn eine Person aus gesundheitlichen Gründen ihren zuletzt ausgeübten Beruf für einen längeren Zeitraum oder dauerhaft nicht mehr ausüben kann. In der Regel sprechen Versicherer von Berufsunfähigkeit, wenn die arbeitskraft mindestens zu 50 % eingeschränkt ist und diese Einschränkung voraussichtlich mindestens sechs Monate oder länger andauert. Dies kann durch eine Krankheit, eine schwere Erkrankung wie Krebs, eine Körperverletzung oder andere gesundheitliche Folgen eintreten.

Im Gegensatz zur gesetzlichen Erwerbsminderungsrente sichert die Berufsunfähigkeitsversicherung (BU) den bisherigen Lebensstandard, indem sie eine monatliche BU-Rente zahlt. Dabei orientiert sich die Versicherungsleistung an der individuellen Tätigkeit und nicht daran, ob eine andere Arbeit theoretisch noch möglich wäre.

Der Versicherungsschutz greift, sobald alle erforderlichen Voraussetzungen erfüllt sind. Wichtig ist, dass die Versicherten den Leistungsfall bei ihrer BU-Versicherung frühzeitig melden und die notwendigen Nachweise, beispielsweise ärztliche Gutachten, vorlegen. Andernfalls kann sich die Auszahlung der BU-Rente verzögern oder im schlimmsten Fall abgelehnt werden.

Hier erfahren Sie, bis zu welchem Alter man eine Berufsunfähigkeitsversicherung abschließen kann!

Voraussetzungen für die Leistungszahlung

Damit die BU-Versicherung im Leistungsfall eine monatliche BU-Rente zahlt, müssen bestimmte Voraussetzungen erfüllt sein. Viele Versicherte fragen sich: Wann zahlt die Berufsunfähigkeitsversicherung wirklich? Die Antwort hängt von mehreren Faktoren ab, darunter die gesundheitliche Einschränkung, die vertraglichen Regelungen und der Nachweis der Berufsunfähigkeit.

Mindestens 50 % Berufsunfähigkeit

Die meisten Versicherer leisten erst, wenn die versicherte Person ihren bisherigen Beruf aufgrund einer Erkrankung oder eines Unfalls mindestens zu 50 % nicht mehr ausüben kann. Diese Regel ist eine zentrale Voraussetzung in nahezu allen Verträgen. Die Einschränkung muss dabei voraussichtlich für mindestens sechs Monate bestehen.

Nachweis durch ärztliche Gutachten

Um die BU-Rente zu erhalten, müssen Sie Ihre Berufsunfähigkeit mit ärztlichen Gutachten nachweisen. Hierbei sind detaillierte Berichte über die Krankheit, den Verlust der Arbeitskraft und die langfristigen Folgen entscheidend. Fehlen diese Nachweise oder sind sie unzureichend, kann die Versicherung die Zahlung verweigern.

Keine Ausschlussgründe im Vertrag

In manchen Fällen zahlt die BU-Versicherung nicht, wenn bestimmte Vorerkrankungen oder Risikofaktoren bereits beim Abschluss des Vertrages bekannt waren und nicht angegeben wurden. Auch im Inhalt des Vertrags ausgeschlossene Erkrankungen oder Tätigkeiten können zur Ablehnung des Antrags führen. Solche Ausschlussgründe kann man auch vorher prüfen.

Mehr dazu lesen Sie hier: Bericht aus der Praxis: Wie ein Leistungsausschluss überprüft werden kann

Rechtzeitige Meldung des Leistungsfalls

Sobald eine Berufsunfähigkeit droht, sollten Sie den Versicherer umgehend informieren. Verzögerungen oder fehlende Dokumente können dazu führen, dass sich die Auszahlung der Leistungen verzögert oder sogar verweigert wird. Eine frühzeitige Beratung kann hier helfen, Fehler zu vermeiden und man sollte sich Hilfe bei einem Versicherungsberater holen, der sich auf BU Leistungsfälle spezialisiert hat.

Leistungsbeginn der BU-Versicherung

Viele Versicherte fragen sich: Wann zahlt die BU-Versicherung tatsächlich die erste Rente? Der Leistungsbeginn hängt von mehreren Faktoren ab, darunter die vertraglich vereinbarte Karenzzeit, die Bearbeitungsdauer durch den Versicherer und die eingereichten Nachweise.

Karenzzeit und Prüfungsverfahren

In vielen Verträgen ist eine sogenannte Karenzzeit festgelegt. Das bedeutet, dass die erste Zahlung erst nach einer bestimmten Wartezeit erfolgt, selbst wenn die Berufsunfähigkeit bereits festgestellt wurde. Diese Zeit kann je nach Versicherung zwischen drei und zwölf Monaten betragen. Zudem muss der Versicherer den Leistungsfall prüfen, was einige Wochen bis Monate dauern kann – vor allem, wenn ärztliche Gutachten nachgefordert werden.

Karenzzeit und Prüfungsverfahren

Sobald alle Voraussetzungen erfüllt sind und der Versicherer die Berufsunfähigkeit anerkannt hat, erfolgt die Auszahlung der monatlichen BU-Rente rückwirkend zum Beginn der Berufsunfähigkeit – jedoch frühestens nach Ablauf einer u.U. vereinbarten Karenzzeit. Um Verzögerungen zu vermeiden, sollten Sie den Leistungsantrag frühzeitig stellen und alle notwendigen Nachweise vollständig einreichen. Eine rechtzeitige Beratung kann helfen, typische Fehler zu vermeiden und den Prozess zu beschleunigen.

Dauer der Leistungszahlung

Die Berufsunfähigkeitsversicherung zahlt die vereinbarte BU-Rente, solange die Berufsunfähigkeit besteht und alle Voraussetzungen erfüllt sind. Doch wie lange können Versicherte mit Zahlungen rechnen?

Die BU-Versicherung leistet nur innerhalb der vertraglich festgelegten Vertragslaufzeit. In den meisten Fällen endet die Zahlung, sobald das vereinbarte Rentenalter erreicht ist – häufig mit dem 65. oder 67. Lebensjahr. Danach müssen Betroffene ihren Lebensunterhalt durch die gesetzliche oder private Rente sichern.

Der Versicherer kann regelmäßig prüfen, ob die Berufsunfähigkeit weiterhin besteht. Falls sich Ihr Gesundheitszustand verbessert oder Sie eine neue Tätigkeit aufnehmen, kann die Versicherungsleistung eingestellt werden. Um finanzielle Sicherheit zu gewährleisten, sollten Sie jede Anfrage des Versicherers sorgfältig prüfen und rechtzeitig reagieren.

Sollte die BU-Rente unerwartet enden oder gekürzt werden, empfiehlt sich eine Beratung, um Ihre Rechte zu klären und ggf. Widerspruch einzulegen.

Gründe für Leistungsverweigerung

Nicht jeder Antrag auf eine BU-Rente wird automatisch bewilligt. In manchen Fällen lehnt die BU-Versicherung die Zahlung ab, was für Versicherte eine große finanzielle Herausforderung bedeuten kann. Doch welche Gründe führen dazu, dass die Versicherungsleistung verweigert wird?

Fehlende oder unzureichende Nachweise

Damit die BU-Versicherung zahlt, müssen Sie Ihre Berufsunfähigkeit mit ärztlichen Gutachten belegen. Fehlen wichtige Dokumente oder sind die Nachweise nicht ausreichend, kann der Versicherer den Leistungsfall nicht anerkennen. Daher ist es wichtig, alle erforderlichen Unterlagen vollständig und korrekt einzureichen.

Vorvertragliche Anzeigepflichtverletzung

Ein häufiger Grund für eine Ablehnung ist die sogenannte vorvertragliche Anzeigepflichtverletzung. Wenn beim Abschluss der Versicherung gesundheitliche Vorerkrankungen nicht oder unvollständig angegeben wurden, kann der Versicherer den Vertrag anfechten und die BU-Rente verweigern.

Hier habe ich erklärt, wie Sie eine Berufsunfähigkeitsversicherung trotz Psychotherapie abschließen können!

Ausschlüsse im Vertrag

Nicht jede Erkrankung oder jeder Unfall führt automatisch zu einer Auszahlung. Einige BU-Verträge enthalten Ausschlussklauseln, die bestimmte Krankheiten oder Risikoberufe von den Leistungen ausschließen. Ein Vergleich der Tarife vor dem Abschluss kann helfen, böse Überraschungen zu vermeiden.

Falls Ihr Antrag abgelehnt wird, sollten Sie sich rechtlich beraten lassen und prüfen, ob ein Widerspruch sinnvoll ist.

Fazit

Die Berufsunfähigkeitsversicherung ist eine der wichtigsten Absicherungen für Berufstätige, da sie im Fall einer Berufsunfähigkeit finanzielle Sicherheit bietet. Damit die BU-Versicherung im Leistungsfall zahlt, müssen jedoch alle Voraussetzungen erfüllt und Nachweise korrekt eingereicht werden. Zudem kann der Versicherer die Zahlung verweigern, wenn vertragliche Ausschlüsse oder Fehler beim Abschluss vorliegen.

Ein frühzeitiger Vergleich und eine kompetente Beratung helfen Ihnen, den besten Schutz zu finden und finanzielle Lücken im Ernstfall zu vermeiden.

FAQ

Hier finden Sie Antworten auf die häufigsten Fragen zur Berufsunfähigkeitsversicherung (BU) – von den Voraussetzungen für die Auszahlung bis hin zu den Leistungsfällen, in denen die BU-Versicherung zahlt.

Wann bekommt man die Berufsunfähigkeitsversicherung ausgezahlt?

Die BU-Rente wird gezahlt, sobald eine Berufsunfähigkeit von mindestens 50 % nachgewiesen wurde und die vertraglich vereinbarte Karenzzeit abgelaufen ist.

Wann zahlt die Berufsunfähigkeitsversicherung bei Krankheit?

Die BU-Versicherung zahlt, wenn eine Krankheit oder Erkrankung dazu führt, dass Sie Ihren Beruf nicht mehr ausüben können – beispielsweise bei Krebs oder chronischen Leiden.

In welchem Fall zahlt die Berufsunfähigkeitsversicherung?

Die Versicherung zahlt, wenn alle Voraussetzungen erfüllt sind, die gesundheitlichen Folgen schwerwiegend sind und keine vertraglichen Ausschlüsse vorliegen.

Wann bekomme ich die Berufsunfähigkeitsrente (BU-Rente)?

Die erste Auszahlung erfolgt rückwirkend zum Zeitpunkt der Berufsunfähigkeit, jedoch frühestens nach Ablauf der Karenzzeit und der Prüfung durch den Versicherer.

BU-Wiki

Bei der Berufsunfähigkeitsversicherung gibt es viel zu beachten. Schnell verliert man den Überblick:

Was ist wichtig? Wo soll man beginnen?

Unser BU‑Wiki erklärt Ihnen alles, was Sie wissen wollen.

Weitere Artikel zum Thema Berufsunfähigkeit aus meinem Blog

Nachfolgend finden Sie eine Auswahl an weiteren Artikeln zum Thema “Berufsunfähigkeitsversicherung”.

Die Berufsunfähigkeitsversicherung gehört zu den wichtigsten privaten Absicherungen überhaupt. Sie schützt das Einkommen, wenn der zuletzt ausgeübte Beruf aufgrund einer Krankheit, eines Unfalls oder eines

Die Berufsunfähigkeitsversicherung gehört zu den wichtigsten privaten Absicherungen überhaupt. Sie schützt das Einkommen, wenn der zuletzt ausgeübte Beruf aus gesundheitlichen Gründen dauerhaft nicht mehr ausgeübt

Die Berufsunfähigkeitsversicherung gehört zu den wichtigsten Vorsorgethemen überhaupt. Denn egal, ob körperlich fordernder Beruf oder Schreibtischjob: Wer längere Zeit nicht mehr arbeiten kann, steht schnell

Wir stellen die Berufsunfähigkeitsversicherung der Barmenia auf den Prüfstand und analysieren ihre Tarife, die Bedingungen und die Ausgestaltung der BU Produkte. Dabei blicken wir ebenfalls

Ein plötzlicher Unfall, eine schwere Krankheit oder psychische Belastung: Jede dieser Situationen kann dazu führen, dass wir unseren Beruf nicht mehr ausüben können. Die finanziellen

Alles, was Sie über die HUK Coburg Berufsunfähigkeitsversicherung wissen müssen Die Berufsunfähigkeitsversicherung (kurz: BU-Versicherung) gehört zu den wichtigsten privaten Vorsorgebausteinen überhaupt. Sie schützt vor den

Rückfragen / weitere Unterlagen

Wenn Sie dazu weitere Fragen haben zur Berufsunfähigkeit oder ein persönliches Angebot zur BU-Absicherung wünschen, senden Sie mir bitte eine E-Mail zu (Anfrage@marco-mahling.de) oder nutzen mein Kontaktformular.