Die Berufsunfähigkeitsversicherung gehört zu den wichtigsten privaten Absicherungen überhaupt. Sie schützt das Einkommen, wenn der zuletzt ausgeübte Beruf aufgrund einer Krankheit, eines Unfalls oder eines altersunabhängigen Kräfteverfalls dauerhaft nicht mehr ausgeübt werden kann. Gerade für junge Menschen, Studenten, Auszubildende und Berufseinsteiger ist ein früher Abschluss häufig besonders sinnvoll. Zum einen sind sie in der Regel noch gesund, wodurch günstigere Beiträge möglich sind. Zum anderen sichern sie sich ihren aktuellen Gesundheitszustand langfristig und vermeiden das Risiko, später aufgrund neu hinzugekommener Erkrankungen nur erschwert oder zu schlechteren Bedingungen versichert werden zu können.

Vor diesem Hintergrund gewinnen vereinfachte Gesundheitsprüfungen zunehmend an Bedeutung. Immer mehr Versicherer bieten Sonderaktionen mit verkürzten Abfragezeiträumen an, um insbesondere jungen Menschen den Einstieg in eine Berufsunfähigkeitsversicherung zu erleichtern. Auch der Volkswohl Bund hat im Sommer 2026 eine entsprechende Aktion eingeführt und gleichzeitig einige weitere Annahmerichtlinien angepasst. Im Folgenden sehen wir uns die Änderungen im Detail an, erläutern, welche praktischen Auswirkungen diese für Interessenten haben und worauf trotz vereinfachter Gesundheitsfragen weiterhin besonders geachtet werden sollte.

Wenn Sie Interesse an der Volkswohl Bund BU oder ein vergleichbares Angebot suchen, nehmen Sie gern Kontakt mit uns auf. Wir beraten Sie gern unverbindlich.

Warum vereinfachte Gesundheitsfragen für junge Menschen interessant sind

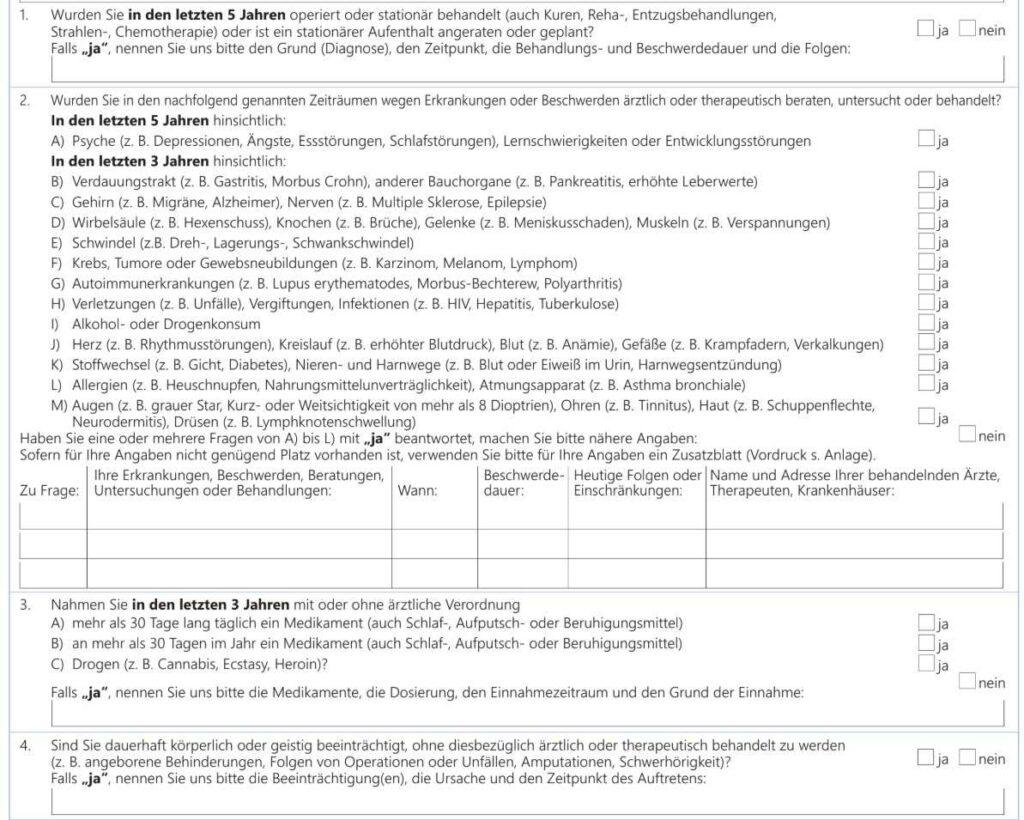

Die Gesundheitsprüfung bildet das Herzstück jeder Berufsunfähigkeitsversicherung. Bevor ein Versicherer einen Antrag annimmt, möchte er das individuelle Risiko möglichst genau einschätzen. Hierzu werden Fragen zu früheren Erkrankungen, ärztlichen Behandlungen, Krankenhausaufenthalten, Medikamenteneinnahmen sowie weiteren gesundheitlichen Umständen gestellt.

Je weiter diese Fragen zeitlich zurückreichen, desto aufwendiger gestaltet sich häufig die Antragstellung. Gerade junge Erwachsene können sich an Behandlungen aus der Schulzeit oftmals nur noch eingeschränkt erinnern oder verfügen nicht mehr über sämtliche Unterlagen ihrer behandelnden Ärzte. Gleichzeitig steigt mit längeren Abfragezeiträumen die Wahrscheinlichkeit, dass frühere Erkrankungen überhaupt erst relevant werden und vom Versicherer geprüft bzw. vom Antragsteller angegeben werden müssen.

Genau hier setzen sogenannte Aktionen mit verkürzten Gesundheitsfragen an. Sie reduzieren für bestimmte Personengruppen die Zeiträume, über die gesundheitliche Angaben gemacht werden müssen. Gleichzeitig kann auch das Volumen der Fragen selbst verringert werden. Das vereinfacht den Antrag häufig erheblich und kann insbesondere jungen Menschen den Abschluss einer Berufsunfähigkeitsversicherung erleichtern.

Dabei sollte jedoch ein Irrtum vermieden werden: Verkürzte Gesundheitsfragen bedeuten keineswegs, dass Erkrankungen verschwiegen werden dürfen. Maßgeblich bleiben stets und ausschließlich die konkret gestellten Fragen des Versicherers. Alles, was innerhalb der abgefragten Zeiträume liegt und/oder ausdrücklich abgefragt wird, muss vollständig und wahrheitsgemäß angegeben werden. Unrichtige oder unvollständige Angaben können den Versicherungsschutz im Leistungsfall erheblich gefährden. Mehr zur richtigen Beantwortung der Gesundheitsfragen lesen Sie hier.

Neue Aktion des Volkswohl Bunds: Verkürzte Gesundheitsfragen bis zum 25. Lebensjahr

Die wichtigste Neuerung des Sommerupdates betrifft Antragsteller, die bei Vertragsabschluss das 25. Lebensjahr noch nicht vollendet haben. Für diese Zielgruppe gelten künftig verkürzte Abfragezeiträume bei verschiedenen Gesundheitsfragen. Damit reiht sich der Volkswohl Bund in eine Entwicklung ein, die bereits bei mehreren namhaften BU-Versicherern zu beobachten ist.

Die Änderungen betreffen insbesondere stationäre Behandlungen, ambulante ärztliche Untersuchungen sowie Fragen zu Medikamenteneinnahmen und Drogenkonsum. Für viele junge Antragsteller reduziert sich dadurch der Rechercheaufwand erheblich, weil weniger Jahre der persönlichen Krankengeschichte aufgearbeitet werden müssen.

Positiv hervorzuheben ist dabei, dass der Volkswohl Bund seine bereits bekannte Struktur der Gesundheitsfragen grundsätzlich beibehält. Abgefragt wird weiterhin, ob innerhalb der jeweiligen Zeiträume ärztliche oder therapeutische Beratungen, Untersuchungen oder Behandlungen stattgefunden haben. Anders als bei einigen Wettbewerbern wird nicht pauschal nach sämtlichen Beschwerden oder unspezifischen gesundheitlichen Beeinträchtigungen gefragt. Das sorgt insgesamt für eine vergleichsweise klare und gut verständliche Fragestellung.

Gleichzeitig bleibt eine wichtige Grundregel bestehen: Dauerhafte körperliche oder geistige Beeinträchtigungen können auch dann anzeigepflichtig sein, wenn innerhalb der verkürzten Abfragezeiträume keine ärztliche Behandlung mehr stattgefunden hat. Wer beispielsweise infolge eines früheren Unfalls dauerhaft körperlich eingeschränkt ist, muss diese Umstände weiterhin angeben. Auch hierin unterscheidet sich der Junge-Leute-Antrag nicht vom regulären Verfahren.

Psychische Erkrankungen bleiben weiterhin fünf Jahre relevant

Eine wesentliche Ausnahme betrifft psychische Erkrankungen. Während sich die Abfragezeiträume für viele körperliche Behandlungen verkürzt haben, fragt der Volkswohl Bund psychische Erkrankungen, psychotherapeutische Behandlungen sowie verschiedene Entwicklungs- und Lernstörungen weiterhin über einen Zeitraum von fünf Jahren ab.

Auf den ersten Blick mag diese Differenzierung überraschen. Aus Sicht der Versicherer ist sie jedoch nachvollziehbar. Psychische Erkrankungen gehören seit vielen Jahren zu den häufigsten Ursachen einer späteren Berufsunfähigkeit und nehmen sowohl hinsichtlich ihrer Häufigkeit als auch ihrer Leistungsdauer eine zentrale Rolle in der Leistungsstatistik ein. Versicherer betrachten entsprechende Vorerkrankungen deshalb besonders sorgfältig.

Das bedeutet jedoch keineswegs, dass eine frühere psychische Behandlung automatisch zur Ablehnung eines Antrags führt. Vielmehr kommt es stets auf den Einzelfall an. Entscheidend sind unter anderem die Art der Erkrankung, Dauer der Behandlung, Zeitpunkt der vollständigen Genesung sowie mögliche Rückfälle. Gerade in diesem Bereich zeigt sich der Vorteil einer anonymen Risikovoranfrage besonders deutlich. Häufig unterscheiden sich die Annahmerichtlinien einzelner Versicherer erheblich, sodass sich durch einen sorgfältigen Marktvergleich oftmals deutlich bessere Ergebnisse erzielen lassen.

Technische Ausgestaltung der Aktion: Welche Bedingungen gelten?

Die verkürzten Gesundheitsfragen sind zweifellos die auffälligste Neuerung des Sommerupdates. Ebenso wichtig ist jedoch die Frage, ob der vereinfachte Antrag mit Einschränkungen beim eigentlichen Versicherungsschutz verbunden ist. Schließlich wären vereinfachte Gesundheitsfragen wenig attraktiv, wenn dafür an anderer Stelle Leistungen oder Gestaltungsmöglichkeiten entfallen würden.

Genau das ist beim Volkswohl Bund erfreulicherweise nicht der Fall. Die Aktion orientiert sich weitgehend am regulären Tarif. Die wesentlichen Leistungsbausteine bleiben erhalten, sodass junge Versicherte grundsätzlich denselben Versicherungsschutz erhalten können wie bei einem regulären Antrag.

Besonders hervorheben wollen wir hierbei die folgenden Punkte:

Die maximale versicherbare Berufsunfähigkeitsrente beträgt im Rahmen der Aktion 2.000 Euro monatlich. Dabei handelt es sich um die garantierte BU-Rente. Hinzukommen kann unter Umständen eine sogenannte Bonusrente. Anders als bei vielen Versicherern werden Überschüsse nicht zwingend zur Beitragsreduzierung verwendet, sondern können alternativ genutzt werden, um die spätere Berufsunfähigkeitsrente zu erhöhen. Je nach Vertragsgestaltung kann sich daraus eine zusätzliche finanzielle Absicherung ergeben.

Ebenfalls positiv ist, dass sämtliche Dynamikoptionen unverändert zur Verfügung stehen. Was damit genau gemeint ist?

Unter einer Beitragsdynamik versteht man die regelmäßige Erhöhung der versicherten Rente und des Beitrags – beispielsweise um drei oder fünf Prozent pro Jahr. Dadurch kann der Versicherungsschutz langfristig an steigende Einkommen und die allgemeine Inflation angepasst werden, ohne dass hierfür jedes Jahr ein neuer Vertrag abgeschlossen werden muss.

Auch die Leistungsdynamik bleibt uneingeschränkt möglich. Sie sorgt dafür, dass eine bereits ausgezahlte Berufsunfähigkeitsrente während einer anerkannten Berufsunfähigkeit regelmäßig weiter ansteigt und dadurch Kaufkraftverluste zumindest teilweise ausgeglichen werden können.

Darüber hinaus können optionale Leistungsbausteine wie die Arbeitsunfähigkeitsklausel oder eine vereinbarte Einmalleistung ebenfalls in den Vertrag integriert werden. Die Arbeitsunfähigkeitsklausel ermöglicht – unter bestimmten Voraussetzungen – bereits dann Leistungen, wenn eine länger andauernde Arbeitsunfähigkeit vorliegt, auch wenn eine endgültige Berufsunfähigkeit noch nicht festgestellt wurde.

Positiv fällt außerdem auf, dass die bestehende Karrieregarantie unverändert Bestandteil des Vertrags bleibt. Sie ermöglicht später eine Erhöhung der versicherten Berufsunfähigkeitsrente, ohne dass erneut eine Gesundheitsprüfung erforderlich wird. Gerade für junge Menschen mit noch steigendem Einkommen stellt dies einen wichtigen Baustein für langfristige Flexibilität dar.

Eine Besonderheit bleibt bestehen: Auslandsaufenthalte und Freizeitrisiken

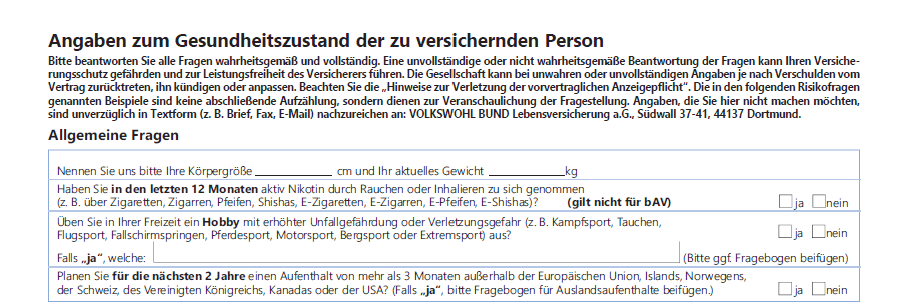

Auch wenn die Aktion viele Erleichterungen mit sich bringt, bleiben einige Fragestellungen unverändert bestehen. Dazu zählen insbesondere Angaben zu bestimmten Freizeitaktivitäten sowie geplanten Auslandsaufenthalten.

Versicherer interessieren sich hierbei vor allem für Tätigkeiten oder Aufenthalte, die statistisch mit einem erhöhten Risiko verbunden sind. Dazu können beispielsweise bestimmte Extremsportarten gehören oder längerfristige Aufenthalte in Regionen außerhalb des üblichen Tätigkeitsgebiets des Versicherers.

Der Volkswohl Bund verfolgt hierbei jedoch vergleichsweise kundenfreundliche Regelungen. So müssen geplante Aufenthalte innerhalb der Europäischen Union sowie in einigen weiteren Staaten – darunter beispielsweise die USA, Kanada, Norwegen, Island, die Schweiz oder das Vereinigte Königreich – grundsätzlich nicht gesondert angegeben werden. Viele andere Versicherer verlangen hier deutlich umfangreichere Auskünfte.

Unverändert abgefragt werden dagegen Körpergröße und Gewicht. Diese Angaben spielen insbesondere bei starkem Über- oder Untergewicht eine Rolle, da hieraus je nach Ausprägung gesundheitliche Risiken resultieren können.

Nur wenige Einschränkungen gegenüber dem regulären Antrag

Betrachtet man die gesamte technische Ausgestaltung der Aktion, zeigt sich ein insgesamt stimmiges Bild. Anders als bei einigen zeitlich befristeten Sonderaktionen anderer Versicherer werden die Gestaltungsmöglichkeiten des Vertrags kaum eingeschränkt. Dynamiken, Nachversicherungsmöglichkeiten und zusätzliche Leistungsbausteine bleiben grundsätzlich erhalten.

Aus fachlicher Sicht ist das ein wichtiger Punkt. Vereinfachte Gesundheitsfragen sollten niemals zulasten des eigentlichen Versicherungsschutzes gehen. Beim Volkswohl Bund gelingt dieser Spagat insgesamt überzeugend. Die Aktion richtet sich damit vor allem an junge Menschen, die frühzeitig einen hochwertigen Berufsunfähigkeitsschutz aufbauen möchten, ohne auf wesentliche Tarifmerkmale verzichten zu müssen.

Verbesserte finanzielle Angemessenheit: Höhere Absicherung für Gutverdiener

Neben den verkürzten Gesundheitsfragen enthält das Sommerupdate eine weitere Änderung, die insbesondere für Arbeitnehmer mit höherem Einkommen interessant ist: Der Volkswohl Bund hat die sogenannte finanzielle Angemessenheit angepasst.

Hinter diesem zunächst recht technisch klingenden Begriff verbirgt sich ein einfaches Prinzip:

Eine BU-Versicherung soll das tatsächlich erzielte Einkommen absichern, darf dieses aber grundsätzlich nicht übersteigen. Versicherer prüfen deshalb vor Vertragsabschluss, in welcher Höhe eine monatliche Berufsunfähigkeitsrente überhaupt vereinbart werden kann. Diese Begrenzung dient dem Schutz des Versichertenkollektivs und stellt sicher, dass der Versicherungsschutz den tatsächlichen Einkommensverhältnissen entspricht. Dadurch soll eine angemessene und bedarfsgerechte Absicherung gewährleistet werden. Die konkrete Berechnung unterscheidet sich allerdings teilweise erheblich zwischen den einzelnen Anbietern.

Der Volkswohl Bund berücksichtigt künftig Einkommen bis 100.000 Euro Jahresbrutto weiterhin mit einem Absicherungssatz von 65 Prozent. Erst oberhalb dieser Grenze wird der darüber hinausgehende Einkommensanteil nur noch mit 35 Prozent berücksichtigt. Bisher lag diese Grenze bereits bei 85.000 Euro.

Die praktische Auswirkung ist überschaubar, aber durchaus positiv. Gerade bei höheren Einkommen lässt sich nun eine etwas höhere garantierte Berufsunfähigkeitsrente vereinbaren, ohne dass zusätzliche Nachweise oder Sonderregelungen erforderlich werden. Für viele Interessenten wird sich der Unterschied zwar nicht im vierstelligen Bereich bewegen, dennoch trägt die Anpassung der allgemeinen Einkommensentwicklung und der Inflation der vergangenen Jahre Rechnung.

Besonders wichtig ist dabei ein weiterer Aspekt: Diese Grenzen gelten ausschließlich für den erstmaligen Vertragsabschluss. Erfolgt später eine Erhöhung der Berufsunfähigkeitsrente im Rahmen einer Nachversicherung, greifen häufig andere Berechnungsgrundlagen. Dadurch können sich im Laufe der Zeit nochmals deutlich höhere Absicherungsmöglichkeiten ergeben, ohne dass eine erneute Gesundheitsprüfung erforderlich wird.

Weitere Neuerungen: Einkommensnachweise und Existenzgründer

Neben den verkürzten Gesundheitsfragen und den angepassten Einkommensgrenzen enthält das Sommerupdate des Volkswohl Bundes noch einige kleinere Änderungen, die durchaus relevant sein können. Sie betreffen vor allem die finanzielle Angemessenheit bei Selbstständigen sowie die erforderlichen Einkommensnachweise.

Auf den ersten Blick wirken diese Anpassungen eher technischer Natur. Gerade bei der Beantragung einer Berufsunfähigkeitsversicherung können sie jedoch den Antragsprozess vereinfachen oder unnötige Rückfragen vermeiden.

Weniger Nachweise bei kleineren Rentenhöhen

Grundsätzlich prüfen Versicherer nicht nur den Gesundheitszustand, sondern auch, ob die beantragte Berufsunfähigkeitsrente zum Einkommen der versicherten Person passt. Dafür müssen – je nach Berufsgruppe und Rentenhöhe – Einkommensnachweise eingereicht werden.

Der Volkswohl Bund hat die hierfür geltenden Grenzen nun teilweise angepasst. Dadurch entfällt in bestimmten Fällen die Vorlage zusätzlicher Unterlagen oder der Prüfungsaufwand wird reduziert. Gerade bei Angestellten mit einem klar dokumentierten Einkommen kann sich dadurch ein insgesamt unkomplizierterer Antragsprozess ergeben.

Für Interessenten bedeutet das vor allem eines: Der Abschluss der Berufsunfähigkeitsversicherung kann schneller erfolgen, weil weniger Rückfragen entstehen und die Bearbeitung im Idealfall effizienter abläuft.

Mehr Flexibilität für Existenzgründer

Eine weitere Änderung betrifft Personen, die sich erst vor Kurzem selbstständig gemacht haben.

Gerade Existenzgründer stehen bei der Absicherung ihrer Arbeitskraft häufig vor einem besonderen Problem: Während Angestellte ihr Einkommen problemlos anhand von Gehaltsabrechnungen nachweisen können, verfügen Selbstständige zu Beginn ihrer Tätigkeit häufig noch nicht über mehrere abgeschlossene Geschäftsjahre oder belastbare Gewinnentwicklungen.

Der Volkswohl Bund hat seine Regelungen deshalb teilweise angepasst und erleichtert in bestimmten Konstellationen die finanzielle Bewertung junger Unternehmen. Dadurch lassen sich auch in der frühen Phase einer Selbstständigkeit angemessene Versicherungssummen vereinbaren, sofern die wirtschaftlichen Voraussetzungen nachvollziehbar dargestellt werden können.

Das ist insbesondere für Akademiker, Freiberufler oder Gründer interessant, deren Einkommen in den ersten Jahren häufig deutlich steigt. Wer den Versicherungsschutz erst viele Jahre später anpasst, muss möglicherweise neue Gesundheitsfragen beantworten oder höhere Beiträge akzeptieren. Ein frühzeitiger Abschluss kann deshalb langfristig Vorteile bieten.

Risikozuschlag oder Ausschluss? Warum dieser Unterschied so wichtig ist

Ebenfalls überarbeitet hat der Volkswohl Bund seine Regelungen im Umgang mit gesundheitlichen Vorbelastungen. Dabei lohnt sich ein genauer Blick, denn viele Antragsteller setzen Risikozuschläge und Leistungsausschlüsse fälschlicherweise gleich. Tatsächlich handelt es sich um zwei völlig unterschiedliche Instrumente.

Ein Risikozuschlag bedeutet, dass der Versicherer den Vertrag grundsätzlich annimmt, aufgrund eines erhöhten Gesundheitsrisikos jedoch einen höheren Beitrag verlangt. Der Versicherungsschutz bleibt dabei vollständig erhalten.

Ein Leistungsausschluss funktioniert dagegen anders. Hier verzichtet der Versicherer auf den Zuschlag, schließt dafür aber bestimmte Erkrankungen oder Körperbereiche dauerhaft vom Versicherungsschutz aus. Tritt die Berufsunfähigkeit später gerade aufgrund dieser ausgeschlossenen Ursache ein, besteht insoweit kein Leistungsanspruch.

Welcher Weg gewählt wird, hängt immer von der individuellen gesundheitlichen Situation und der Risikoeinschätzung des Versicherers ab.

Nach dem Sommerupdate wurden einzelne Annahmerichtlinien beim Volkswohl Bund angepasst, wodurch sich in bestimmten Konstellationen günstigere Einstufungen ergeben können. Eine pauschale Aussage lässt sich allerdings nicht treffen, da jede gesundheitliche Vorgeschichte individuell geprüft wird.

Gerade deshalb lohnt sich eine sorgfältige Vorbereitung des Antrags.

Warum eine anonyme Risikovoranfrage sinnvoll ist

Wer gesundheitliche Vorerkrankungen hat, sollte einen Antrag auf Berufsunfähigkeitsschutz nicht vorschnell stellen. Denn wird ein offizieller Antrag abgelehnt oder nur unter erheblichen Einschränkungen angenommen, kann dies dokumentiert werden und spätere Anträge erschweren. Deshalb empfiehlt sich in vielen Fällen zunächst eine anonyme Risikovoranfrage.

Dabei werden die medizinischen Unterlagen ohne Nennung des Namens mehreren Versicherern zur Einschätzung vorgelegt. Erst wenn feststeht, welcher Anbieter den Versicherungsschutz anbietet und unter welchen Bedingungen eine Annahme möglich ist, wird ein offizieller Antrag gestellt.

Dieses Vorgehen bietet mehrere Vorteile: Es schafft Transparenz über die Annahmepraxis verschiedener Versicherer, vermeidet unnötige Ablehnungen und erhöht häufig die Chancen auf einen möglichst umfassenden Versicherungsschutz zu guten Konditionen.

Gerade bei umfangreicheren Vorerkrankungen gehört die anonyme Risikovoranfrage deshalb zu den wichtigsten Instrumenten einer qualifizierten BU-Beratung. Als freie Versicherungsmakler und -berater führen wir für unsere Kunden gern anonyme Risikovoranfragen bei verschiedenen, ausgewählten Versicherern durch und vergleichen die jeweiligen Annahmeentscheidungen. So erhalten Sie eine fundierte Einschätzung Ihrer Möglichkeiten, bevor ein offizieller Antrag gestellt wird. Vereinbaren Sie gern einen unverbindlichen Beratungstermin – telefonisch, per E-Mail oder über unser Kontaktformular.

Fazit: Sinnvolle Weiterentwicklung – entscheidend bleibt jedoch die individuelle Tarifauswahl

Mit dem Sommerupdate 2026 entwickelt der Volkswohl Bund seine Berufsunfähigkeitsversicherung an mehreren Stellen sinnvoll weiter. Besonders die verkürzten Gesundheitsfragen für Antragsteller bis zum 25. Lebensjahr können den Abschluss für junge Menschen deutlich erleichtern. Insgesamt sind die Neuerungen des Volkswohl Bundes zu begrüßen. Sie erleichtern insbesondere jungen Antragstellern den Zugang zur Berufsunfähigkeitsversicherung und verbessern einzelne Annahmeregelungen sinnvoll.

Trotzdem sollte die Aktion nicht isoliert betrachtet werden. Vereinfachte Gesundheitsfragen sind zwar ein attraktiver Einstieg, sie ersetzen jedoch keine sorgfältige Tarifauswahl. Entscheidend bleiben auch weiterhin die Qualität der Versicherungsbedingungen, die Nachversicherungsmöglichkeiten, Dynamikregelungen, Leistungsdefinitionen sowie die Annahmepolitik des jeweiligen Versicherers.

Gerade deshalb empfiehlt sich eine unabhängige und individuelle Beratung. Als freie Versicherungsmakler und -berater vergleichen wir die Bedingungen zahlreicher Berufsunfähigkeitsversicherer und begleiten auch anonyme Risikovoranfragen. Gemeinsam finden wir den Versicherungsschutz, der nicht nur heute überzeugt, sondern auch langfristig zu Ihrer beruflichen und privaten Lebensplanung passt. Dabei ist uns Transparenz genauso wichtig wie die fachliche Kompetenz und unser Engagement. Vereinbaren Sie gern ein unverbindliches Erstgespräch – telefonisch, per E-Mail oder über unser Kontaktformular.

FAQ zum Volkswohl-Bund-Update 2026

Was bedeutet eine verkürzte Gesundheitsprüfung?

Bei einer verkürzten Gesundheitsprüfung fragt der Versicherer gesundheitliche Behandlungen oder Erkrankungen nur für kürzere Zeiträume ab als im regulären Antrag. Auch kann sich die Anzahl der Fragen verringern. Dadurch kann die Antragstellung insbesondere für junge Menschen einfacher werden. Die Pflicht, alle tatsächlich abgefragten Angaben vollständig und wahrheitsgemäß zu machen, bleibt jedoch unverändert bestehen.

Wer kann die Aktion des Volkswohl Bundes nutzen?

Die vereinfachten Gesundheitsfragen gelten für Antragsteller, die bei Vertragsabschluss das 25. Lebensjahr noch nicht vollendet haben und die jeweiligen Voraussetzungen der Aktion erfüllen. Maßgeblich sind die zum Zeitpunkt der Antragstellung geltenden Aktionsbedingungen des Versicherers.

Bedeutet die Aktion automatisch bessere Annahmechancen?

Nicht zwangsläufig. Zwar verkürzen sich einzelne Abfragezeiträume, dennoch prüft der Versicherer weiterhin das individuelle Gesundheitsrisiko. Bestehende oder dauerhaft bestehende Erkrankungen können auch weiterhin Einfluss auf die Annahmeentscheidung haben.

Warum werden psychische Erkrankungen weiterhin länger abgefragt?

Psychische Erkrankungen zählen seit Jahren zu den häufigsten Ursachen einer Berufsunfähigkeit. Deshalb prüfen Versicherer entsprechende Vorerkrankungen besonders sorgfältig. Dass hierfür längere Abfragezeiträume gelten, entspricht der allgemeinen Marktpraxis und ist keine Besonderheit des Volkswohl Bundes.

Was bedeutet finanzielle Angemessenheit?

Die finanzielle Angemessenheit beschreibt die maximale Berufsunfähigkeitsrente, die ein Versicherer in Relation zum Einkommen absichert. Sie soll verhindern, dass eine überhöhte Versicherungssumme vereinbart wird. Mit dem aktuellen Update wurden diese Grenzen teilweise zugunsten höherer Einkommen angepasst.

Sollte ich wegen der Aktion jetzt sofort eine Berufsunfähigkeitsversicherung abschließen?

Eine Sonderaktion allein sollte niemals der ausschlaggebende Grund für den Abschluss einer Berufsunfähigkeitsversicherung sein. Entscheidend ist vielmehr, dass der gewählte Tarif langfristig zu Ihrem Beruf, Ihrem Einkommen, Ihrer Lebensplanung und Ihrem individuellen Absicherungsbedarf passt. Vereinfachte Gesundheitsfragen können den Einstieg erleichtern – die Auswahl des passenden Versicherers bleibt jedoch ebenso wichtig.