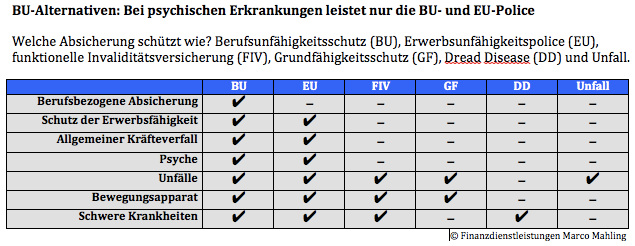

In Fachartikeln und der gesamten Fachpresse liest man, dass eine Berufsunfähigkeitsversicherung als Vorsorge die wichtigste Absicherung ist. Die Berufsunfähigkeitsversicherung zahlt eine festgelegte monatliche Rente bis zum versicherten Endalter, das in der Versicherungspolice vereinbart wurde. Voraussetzung dafür ist, dass sechs  Monate lang, der zuletzt ausgeübte Beruf zu mind. 50% oder mehr nicht mehr ausgeübt werden kann. Dagegen bezahlt die Schwere-Krankheiten-Absicherung (=Dread Disease) im Falle einer schweren Krankheit einmalig eine bei Vertragsabschluss festgelegte Versicherungssumme an die versicherte Person aus über z.B. 100.000 €.

Monate lang, der zuletzt ausgeübte Beruf zu mind. 50% oder mehr nicht mehr ausgeübt werden kann. Dagegen bezahlt die Schwere-Krankheiten-Absicherung (=Dread Disease) im Falle einer schweren Krankheit einmalig eine bei Vertragsabschluss festgelegte Versicherungssumme an die versicherte Person aus über z.B. 100.000 €.

Monate lang, der zuletzt ausgeübte Beruf zu mind. 50% oder mehr nicht mehr ausgeübt werden kann. Dagegen bezahlt die Schwere-Krankheiten-Absicherung (=Dread Disease) im Falle einer schweren Krankheit einmalig eine bei Vertragsabschluss festgelegte Versicherungssumme an die versicherte Person aus über z.B. 100.000 €.Schwere-Krankheiten-Absicherung oder Berufsunfähigkeitsabsicherung? Oder beides?

Sinn machen diese Versicherungen deshalb, weil durch die Ausübung des Berufes der Lebensunterhalt gesichert wird. Wird nun durch eine schwere Krankheit oder durch eine Berufsunfähigkeit dies unterbunden, so steht man schnell vor dem finanziellen Ruin. Wie bei allen Verträgen, gilt es das Kleingedruckte zu lesen, das aussagt, dass ein Unternehmen unter Umständen keine Leistung aus der Berufsunfähigkeitsabsicherung erhält, wenn eine “Umorganisation” wirtschaftlich zu vertreten ist.

Aber was bedeutet das?

Hier ein Beispiel: Ein Unternehmer muss nach seinem Unfall in einen Rollstuhl. Aus diesem Grund kann er nicht mehr 50 % von seiner Zeit im Büro verbringen. Der Grund, das Büro befindet sich in der oberen Etage und es gibt keinen Aufzug. Die Lage stellt sich jetzt so dar: Gehört dem Unternehmer das Haus, das Unternehmen hat einen guten Background, so kann von dem verletzten Unternehmer verlangt werden, dass er sein Chefbüro ins Erdgeschoss verlegen kann. Die Berufsunfähigkeitsabsicherung braucht in so einem Fall nicht zu zahlen, sie ist von der Leistung befreit aber nur dann, wenn auf die Umorganisation bei Selbständigen lt. Bedingungswerk nicht verzichtet wird.

Die Berufsunfähigkeitsversicherung

Ein anderes Beispiel zeigt: Besteht das Unternehmen über Jahre hinweg und der Unternehmer hat das Unternehmen aufgebaut, dass die Firma auch ohne ihn funktioniert, so kann die Versicherung auf die Leistung verzichten. Die Versicherung gibt hier an, wenn der versicherte Unternehmer sein Unternehmen vom Krankenbett aus führen kann. Der Sinn dieser Versicherungsart ist darin zu verstehen, hat der Gründer mehrere Angestellte und kann über eine gesunde Firma verfügen, muss die Berufsunfähigkeitsvorsorge überprüfen ob der Tatbestand noch gegeben ist. Gegebenenfalls muss dann die vorhandene BU-Absicherung überprüft und durch eine andere Risikovorsorge ersetzt oder ergänzt werden.

Die Dread Disease Police als Schwere-Krankheiten-Absicherung

Eine Dread-Disease-Versicherung ist eine Schwere-Krankheiten-Absicherung ein wichtiger Punkt im Versicherungspaket. Diese Versicherung leistet einen Betrag von bspw. 100.000 Euro, der festgelegt ist, wenn eine von acht oder eine von über 40 Krankheiten (Tarifabhängig) auftritt. Dabei ist es nicht relevant ob die versicherte Person bald wieder arbeitsfähig wird. Zu den schwerwiegenden Krankheiten gehört neben dem Herzinfarkt auch eine Krebserkrankung sowie viele mehr. Der Zustand nach einem Herzinfarkt kann den Unternehmer soweit wieder herstellen, dass er seine Tätigkeit wieder aufnehmen kann. Er gilt daher nicht als berufsunfähig. Die Auszahlung der Versicherungssumme durch die Dread-Disease-Versicherung, wäre schon wenige Tage nach dem Ausbruch der versicherten Krankheit ausgezahlt worden.

Mehr über die Dread-Disease Absicherung und über die Anbieter auf dem Markt können Sier hier auf meinem Blog nachlesen:

Wie finden Sie die richtige Absicherung gegen Berufsunfähigkeit?

Laden Sie sich meinen Leitfaden mit den wichtigsten Handlungshilfen für die Selektion einer geeigneten Absicherung gegen Berufsunfähigkeit herunter, das erleichtert Ihnen die Auswahl:Fazit Schwere-Krankheiten-Absicherung oder Berufsunfähigkeitsabsicherung

Die Dread-Disease-Versicherung macht Sinn, wenn der Kunde keine Berufsunfähigkeitsversicherung erhält (z.B. wegen einer Vorerkrankung). Auch wenn die unternehmerische Tätigkeit dazu führen kann, dass er das Unternehmen umstrukturieren kann oder noch seine Aufgaben delegieren kann.