Die Berufsunfähigkeitsversicherung im Überblick

Bevor es um die Kündigung einer Berufsunfähigkeitsversicherung gehen soll, beschäftigen wir uns vorab kurz mit dem Wesen und dem Inhalt einer BU.

Kurz erklärt: Was ist eine Berufsunfähigkeitsversicherung?

Die Berufsunfähigkeitsversicherung (kurz BU) ist die wohl wichtigste private Absicherungen überhaupt. Wer aufgrund von Krankheit oder durch einen Unfall seine Arbeitskraft verliert, wird durch den BU Schutz abgesichert. Die Idee hinter der BU ist einfach, aber wirksam: Wenn Sie aus gesundheitlichen Gründen Ihren zuletzt ausgeübten Beruf auf für mindestens sechs Monate zu mindestens 50 Prozent nicht mehr ausüben können, zahlt die Versicherungsgesellschaft die monatliche Berufsunfähigkeitsrente. Diese soll Ihren Lebensstandard sichern, wenn das Erwerbseinkommen plötzlich wegbricht.

Doch was passiert, wenn man seine BU-Versicherung kündigen möchte? Ist das überhaupt sinnvoll und kann in solchen Fällen mit einer Rückzahlung der Beiträge erfolgen? Welche Alternativen zur Kündigung gibt es? Und wie unterscheiden sich Beitragsfreistellung, Vertragsstundung oder Tarifwechsel?

Kündigung einer Berufsunfähigkeitsversicherung: Alles, was Sie wissen sollten

Gründe für die Kündigung einer BU-Versicherung

Eine Kündigung sollte nie überstürzt erfolgen, denn die Berufsunfähigkeitsversicherung stellt im Ernstfall eine der existenziellen Absicherungen überhaupt dar. Dennoch gibt es Situationen, in denen Versicherungskunden über eine Kündigung nachdenken sollten:

- Finanzielle Schwierigkeiten: Wenn durch Arbeitslosigkeit, Elternzeit oder unerwartete Ausgaben klar ist, dass die Beiträge dauerhaft nicht mehr tragbar sind, kann eine Kündigung oder ein Wechsel des BU Versicherers in Erwägung gezogen werden. Allerdings empfiehlt sich zunächst eine Alternative wie Beitragsfreistellung oder Stundung, um den Schutz aufrechtzuerhalten.

- Berufliche Veränderungen: Ein Wechsel in eine verbeamtete Position oder der Übergang in einen risikoärmeren Beruf kann die persönliche Bedarfssituation verändern. Hier lohnt sich ein Vergleich der bestehenden BU mit dem neuen Status und ggf. das hinzunehmen einer Dienstunfähigkeitsklausel.

- Wechsel zu einem besseren Tarif: Moderne BU-Tarife bieten oft eine bessere Leistung zu einem gleichen oder niedrigeren Zahlbeitrag. Allerdings ist ein Neuabschluss nur sinnvoll, wenn der neue Vertrag bereits bestätigt ist, ansonsten könnten höhere Beiträge, Risikozuschläge oder Leistungsausschlüsse aufgrund veränderter Gesundheitsdaten drohen.

Kündigungsfristen in der Berufsunfähigkeitsversicherung

Die Kündigungsfrist einer Berufsunfähigkeitsversicherung hängt regelmäßig von der Zahlweise, also dem vereinbarten Zahlungszeitpunkt ab. Regelmäßig können BU Versicherungen also zum Ende der vereinbarten Zahlperiode gekündigt werden.

Als Beispiel: Bezahlen Versicherte ihre Beiträge monatlich, kann oftmals auch monatlich gekündigt werden. Zahlen Sie jährlich, so beläuft sich die Kündigungsfrist auf einen Monat zum Ende des Jahres. Die Kündigung muss außerdem schriftlich erfolgen – idealerweise in Form eines Einschreibens mit Rückschein – um einen Nachweis zu sichern.

Beitragsfreistellung und Stundung

Statt zu kündigen gibt es andere Möglichkeiten, die Kunden mit Zahlungsschwierigkeiten oder solche, die aus anderen Gründen den Vertrag beenden wollen, nutzen können. Wenn finanzielle Engpässe drohen, bieten die Beitragsfreistellung oder Stundung interessante Alternativen:

Beitragsfreistellung

Bei der Beitragsfreistellung setzen Sie die Zahlung Ihrer Beiträge dauerhaft oder auf unbestimmte Zeit aus, während der Vertrag formal bestehen bleibt. Allerdings bedeutet das nicht, dass der volle Versicherungsschutz erhalten bleibt: In der Regel sinkt die versicherte Berufsunfähigkeitsrente deutlich – je nachdem, wie hoch das vorhandene Guthaben ist, kann der Schutz sogar ganz entfallen. Wer zum Beispiel erst wenige Jahre eingezahlt hat, verliert durch die Freistellung unter Umständen den Anspruch auf Leistung der BU vollständig.

Ein häufiges Missverständnis besteht darin, dass man eine BU-Versicherung nach einer Unterbrechung einfach wieder zu den alten Konditionen aktivieren kann. Das ist in der Praxis jedoch nicht ohne Weiteres möglich: Wenn Sie die Beitragszahlung nach ein oder zwei Jahren wieder aufnehmen möchten, kann der Versicherer eine erneute Gesundheitsprüfung verlangen. Haben sich Ihr Gesundheitszustand oder Lebensumstände in dieser Zeit verschlechtert, drohen höhere Beiträge oder sogar Leistungsausschlüsse.

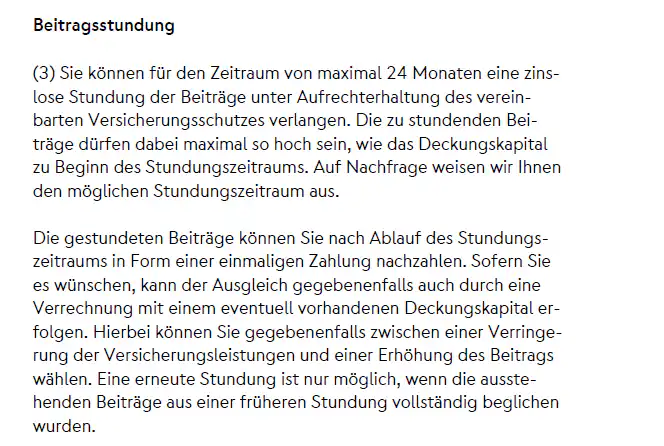

Stundung

Bei der Stundung wird die Beitragszahlung für einen bestimmten Zeitraum (z. B. Elternzeit oder Arbeitslosigkeit) ausgesetzt, bleibt aber rückwirkend bestehen. Die gestundeten Beiträge werden zu einem später festzulegenden Zeitpunkt nachgezahlt. Der Vorteil bei der Stundung? Die Beitragszahlung stoppt zwar über einen bestimmten Zeitraum, die Konditionen bleiben aber dieselben, da keine erneute Gesundheitsprüfung durchgeführt werden muss.

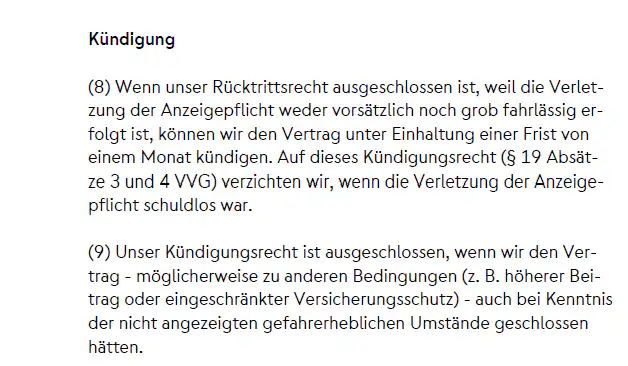

Die Nürnberger Berufsunfähigkeitsversicherung regelt die Stundung in ihren Versicherungsbedingungen (hier die selbstständige BU mit Komfort Schutz) wie folgt:

Wir raten Kunden in einschlägiger Situation stets, ihre Vertragsbedingungen auf die Stundungsoption hin zu untersuchen und im Zweifel von dieser Gebrauch zu machen, bevor der Vertrag endgültig beendet wird. Denn nur so bleiben die Leistungen und Absicherung im BU Leistungsfall bestehen.

Konsequenz für Steuern

Beim Thema Steuern ist vor allem entscheidend, ob es sich um eine reine Risikoversicherung oder um ein kombiniertes Produkt handelt, etwa in Verbindung mit einer Lebensversicherung oder Rentenversicherung.

Die Beiträge zu einer selbstständigen BU-Versicherung (SBU) gelten grundsätzlich als Vorsorgeaufwendungen und können steuerlich alsSonderausgaben geltend gemacht werden (vgl., § 10 EStG). Die Höchstgrenzen für diesen Abzug betragen:

- bis zu 1.900 Euro jährlich für Angestellte

- bis zu 2.800 Euro jährlich für Selbstständige

Voraussetzung ist, dass die Beiträge privat getragen werden und nicht vom Arbeitgeber (z. B. im Rahmen einer betrieblichen BU). Dieser Steuervorteil besteht jedoch nur während der Laufzeit der Versicherung. Sobald der Vertrag gekündigt wird, entfällt auch der Steuervorteil. Das kann sich im Zusammenspiel mit der Beitragsrückzahlung steuerlich ungünstig auswirken, insbesondere wenn Kapital ausgezahlt wird.

In manchen Fällen – vor allem bei BU-Zusatzversicherungen (BUZ), die mit einer kapitalbildenden Lebensversicherung kombiniert wurden – kommt bei der Auszahlung ein sogenannter Ertragsanteil zur Besteuerung. Der steuerpflichtige Beitrag richtet sich unter anderem nach dem Alter bei Vertragsende und der Laufzeit.

Geld zurück durch Überschüsse: Beitragsrückgewähr

Eine Berufsunfähigkeitsversicherung mit Beitragsrückgewähr unterscheidet sich wesentlich von einer klassischen BU-Police: Während bei herkömmlichen Verträgen die Überschüsse zur Reduzierung des Beitrags (sogenannte Beitragsverrechnung) genutzt werden, werden diese bei Tarifen mit Rückgewähr, wie z. B. dem Komfort-IBU-Tarif der Nürnberger – in Fonds investiert. Hiermit und mit anderen Produkten der Nürnberger haben wir uns in diesem Artikel uns etwas genauer beschäftigt.

Ein entscheidendes Merkmal dieser Tarifform ist auch, dass die Verwendung der Überschüsse flexibel gestaltet werden kann. Falls während der Vertragslaufzeit Berufsunfähigkeit eintritt, kann das vorhandene Guthaben entweder zur Erhöhung der BU-Rente, zur Auszahlung oder zur Weiteranlage genutzt werden.

Allerdings muss beachtet werden: Die Rückzahlung erfolgt ausschließlich aus der Fondsentwicklung, es gibt keine garantierte Auszahlungssumme. Bei vorzeitiger Kündigung entsteht ein Rückkaufswert (hierzu gleich mehr) nur, wenn ein ausreichendes Fondsguthaben vorhanden ist. Hier ist auch an die Kapitalertragsteuer von 25 Prozent zu denken, sofern das Guthaben oberhalb des Sparerfreibetrags liegt.

Doch wird bei Kündigung wirklich Geld zurückgezahlt? Die Antwort lautet: unter Umständen, aber nicht automatisch und nicht vollständig. Im Unterschied zu klassischen BU-Verträgen, bei denen die Beiträge ohne Rückzahlung verfallen, kann bei einer BU mit Beitragsrückgewähr eine Auszahlung erfolgen, wenn das Fondsguthaben positiv entwickelt und ausreichend hoch ist. Die eingezahlten Beiträge werden jedoch nicht in voller Höhe zurückerstattet, da ein Teil der Beiträge für den Versicherungsschutz und die Verwaltungskosten verwendet wurde. Wie viel tatsächlich zurückkommt, hängt stark von der Laufzeit, dem gewählten Fonds und der Marktentwicklung ab.

Wer also plant, einen solchen Vertrag zu kündigen, sollte sich nicht auf eine automatische Erstattung aller Beiträge verlassen. Stattdessen empfiehlt sich eine genaue Prüfung des aktuellen Vertragswertes und eine professionelle Beratung, denn je nach Vertragsphase und Guthabenstand kann die Auszahlung deutlich unter den Erwartungen liegen oder in Einzelfällen auch vollständig entfallen.

Geld zurück durch Rückkaufwerte

Was aber genau ist nun der Rückkaufwert? Die Frage, ob Versicherungsnehmer Geld zurückbekommen oder nicht, richtet sich nach Art der Verträge und dem sog. Rückkaufswert.

Eine selbstständige Berufsunfähigkeitsversicherung ist eine reine Risikoversicherung und sieht, wie eben festgestellt, bei Kündigung in der Regel keinen Rückkaufswert vor.

Beim Rückkaufswert handelt es sich um den Betrag, den ein Versicherungsnehmer bei Kündigung einer kapitalbildenden Versicherung, bspw. einer Berufsunfähigkeitsversicherung mit Beitragsrückgewähr oder einer Kombination mit Lebensversicherung, von der Versicherung zurückerhält. Er entspricht dem angesparten Vertragsguthaben abzüglich bestimmter Kosten und eventuell bestehender Stornogebühren.

Ein Rückkaufswert existiert also nur bei bestimmten kombinierten Produkten, so etwa:

- BUZ in Kombination mit einer Lebens- oder Rentenversicherung

- BU mit Beitragsrückgewähr (BU mit BRG): hier gibt es eine Rückzahlung bei Vertragsende oder vorzeitigem Ausstieg, allerdings meist mit stark eingeschränkter Rendite

Der Rückkaufswert liegt oft deutlich unter den eingezahlten Beiträgen, insbesondere in den ersten Vertragsjahren. Grund dafür sind Abschlusskosten, Risikobeiträge und laufende Verwaltungskosten, die von den Einzahlungen abgezogen werden.

Die Höhe des Rückkaufswertes hängt unter anderem ab von:

- der bisherigen Vertragslaufzeit,

- den gezahlten Beiträgen,

- bereits erfolgten Abschluss- und Verwaltungskosten,

- und der Vertragsart (klassisch oder fondsgebunden).

Gut zu wissen: Die genaue Höhe Ihres Rückkaufswerts können Sie der Standmitteilung entnehmen, die Ihnen der Versicherer jährlich zuschickt.

Kündigung der Nürnberger Berufsunfähigkeitsversicherung

Wir wissen nun, was generell bei der Kündigung einer BU Versicherung zu beachten ist. Doch wie sieht es bei der Nürnberger aus? Werfen wir einen Blick auf den BU Versicherer und seine Kündigungsgestaltung.

BU Versicherer Nürnberger: Kündigungsmodalitäten

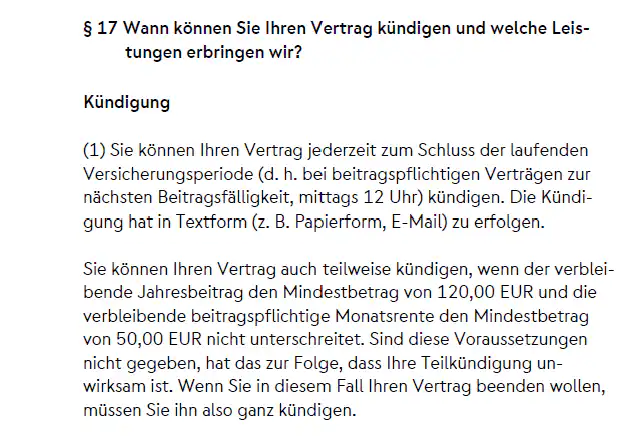

Die Kündigungsmodalitäten der Nürnberger Berufsunfähigkeitsversicherung richten sich nach den Vertragsbedingungen:

Zu den Fristen: Versicherungsnehmer können ihren Vertrag jederzeit zum Ende der laufenden Versicherungsperiode kündigen. Bei beitragspflichtigen Verträgen ist das regelmäßig der Zeitpunkt der nächsten Beitragsfälligkeit, maßgeblich ist hier der Zeitpunkt um 12 Uhr mittags.

Die Kündigung muss in Textform erfolgen, also schriftlich, z. B. per Brief, Fax oder E-Mail.

Eine Teilkündigung des Vertrags ist grundsätzlich ebenfalls möglich, allerdings nur unter zwei Bedingungen:

- Der verbleibende Jahresbeitrag darf nicht unter 120 Euro liegen

- Die verbleibende monatliche Rente aus der Berufsunfähigkeitsversicherung muss mindestens 50 Euro betragen

Wenn diese beiden Voraussetzungen nicht erfüllt sind, ist die Teilkündigung unwirksam. In diesem Fall kann der Vertrag nur vollständig gekündigt werden.

Schritt-für-Schritt-Anleitung: So kündigen Sie richtig

Wir empfehlen Ihnen, sich vor einer endgültigen Vertragsbeendigung von professioneller Seite zu Alternativen und anderen Tarifen, in die Sie wechseln könnten, beraten zu lassen. Als freie Versicherungsmakler und -Berater stehen wir Ihnen kompetent, unabhängig und transparent bei allen Themen rund um die richtige Absicherung und Altersvorsorge zur Seite. Kommen Sie gern jederzeit auf uns zu – ob telefonisch, per E-Mail oder über unser Kontaktformular. Wir freuen uns auf Sie!

1. Vertrag prüfen

Lesen Sie Ihre allgemeinen Versicherungsbedingungen (AVB) und die Vertragsunterlagen. Wichtig ist, die Kündigungsfrist (meist 1–3 Monate zum Ende des Versicherungsjahres bzw. abhängig von der Zahlweise) und mögliche Sonderregelungen genau zu kennen.

2. Kündigungsschreiben formulieren

Verfassen Sie ein kurzes, schriftliches Kündigungsschreiben mit:

- Ihrem vollständigen Namen und Adresse

- Versicherungsnummer

- Klarer Formulierung: „Hiermit kündige ich meine Berufsunfähigkeitsversicherung zum nächstmöglichen Termin.“

- Bitte um schriftliche Kündigungsbestätigung

3. Versand mit Nachweis

Senden Sie das Schreiben per Einschreiben mit Rückschein, per Fax (Sendebericht aufheben!) oder E-Mail mit Lesebestätigung. Wichtig: Der Eingang zählt, nicht der Poststempel.

4. Rückkaufswert erfragen

Fordern Sie gleichzeitig eine aktuelle Standmitteilung und Informationen zum Rückkaufswert an – insbesondere, ob/wenn es sich um eine reine Risiko-Police (ohne Rückkaufswert) oder ein kombiniertes Produkt handelt.

5. Kündigungsbestätigung abwarten

Nehmen Sie das Datum der Kündigung und das voraussichtliche Ablaufdatum zur Kenntnis. Bewahren Sie die Bestätigung sorgfältig auf – sie ist wichtig, falls es zu Unstimmigkeiten kommt.

6. Auszahlung oder Umwandlung: Was nach der Kündigung passiert

Nach erfolgter Kündigung stellt sich für viele Versicherungsnehmer die Frage: Bekomme ich mein Geld zurück und wenn ja, wie viel?

Die Antwort hängt erneut maßgeblich davon ab, welche Art von Berufsunfähigkeitsversicherung abgeschlossen wurde. Hier unterscheidet man grundsätzlich zwischen:

a) Reine Risiko-BU-Police

Bei einer selbstständigen Berufsunfähigkeitsversicherung handelt es sich um eine klassische Risikoversicherung. Das bedeutet: Die Beiträge werden ausschließlich dafür verwendet, das Risiko einer Berufsunfähigkeit abzusichern. Ein Sparanteil oder eine Rückzahlung am Vertragsende ist nicht vorgesehen.

Wird ein solcher Vertrag gekündigt, erhält der Versicherungsnehmer kein Geld zurück. Der Vertrag erlischt ersatzlos und auch bereits gezahlte Beiträge verfallen endgültig. Einen Rückkaufswert gibt es in diesem Fall nicht. Auch eine Umwandlung in eine beitragsfreie Variante ist hier oft nicht möglich, da keine Kapitalbildung stattgefunden hat.

b) BU als Zusatzversicherung zu einer Kapitalversicherung

Anders verhält es sich bei Policen, bei denen die Berufsunfähigkeitsversicherung als Zusatzbaustein (BUZ) mit einer kapitalbildenden Lebens- oder Rentenversicherung kombiniert wurde. In diesen Fällen fließt ein Teil der Beiträge in die Altersvorsorge bzw. in eine Kapitalanlage. Und genau dieser Teil kann als bereits behandelter Rückkaufswert zur Auszahlung kommen.

Wichtig: Gerade in den ersten Jahren eines solchen Vertrags ist der Rückkaufswert oft deutlich niedriger als die eingezahlten Beiträge, da Abschlusskosten häufig gleich zu Beginn verrechnet werden. Wer vorzeitig kündigt, verliert somit einen erheblichen Teil seines eingezahlten Kapitals.

c) Optionen statt Kündigung: Vertragsumwandlung oder Teilkündigung

Je nach Tarifgestaltung bei der Nürnberger kann es sinnvoller sein, den Vertrag nicht komplett zu kündigen, sondern umzuwandeln:

- Beitragsfreistellung: Der Vertrag bleibt bestehen, aber Sie zahlen keine Beiträge mehr. Die Berufsunfähigkeitsleistung entfällt meist oder sinkt auf ein Minimum. Der Sparanteil bleibt jedoch erhalten und kann zum Ablauf zur Auszahlung kommen. Ob das in Ihrer konkreten Situation sinnvoll ist, sollten Sie vorher aber mit Experten abklären. Hier helfen wir Ihnen gerne weiter.

- Teilkündigung: Bei kombinierten Verträgen kann es möglich sein, nur die BU-Komponente zu kündigen und die Lebens- oder Rentenversicherung weiterzuführen (oder umgekehrt).

- Daneben kann eine Stundung der Beiträge eine sinnvollere Alternative zur Vertragskündigung sein. Dabei ruhen die Beitragszahlungen für einen festgelegten Zeitraum, meist bis zu zwölf oder achtzehn Monate, ohne dass der Versicherungsschutz erlischt. Die gestundeten Beiträge müssen allerdings nach Ablauf der Frist vollständig nachgezahlt werden, auch wenn in dieser Zeit bereits ein Leistungsfall eintritt.

Nürnberger Berufsunfähigkeitsversicherung kündigen: Gibt es das Geld zurück?

Kurz: In der Regel nein. Wird ein Versicherungsvertrag gekündigt, zahlt der Versicherer die bis zu dem Zeitpunkt gezahlten Beiträge nicht zurück. Das ist auch bei keiner anderen Versicherungsform üblich – insbesondere nicht bei Risikoversicherungen, bei denen es eben gerade auf den Leistungsfall ankommt.

Wie bereits dargelegt, gibt es folgende Ausnahme: Wenn ein Kombivertrag aus Berufsunfähigkeitsversicherung und anderem Versicherungsprodukt vorliegt. Bei der Nürnberger wäre das der Tarif IBU (Investment-BU). Hier wird der klassische BU-Schutz aus dem Komfort-Tarif mit einer Kapitalanlage verknüpft.

Ansonsten gilt bei der Nürnberger wie bei anderen Versicherungsgesellschaften: Wird der Vertrag gekündigt, gibt es (leider) kein Geld zurück.

Nürnberger Lebensversicherung kündigen

Ähnlich zur Berufsunfähigkeitsversicherung verhält es sich auch mit der Lebensversicherung der Nürnberger. Eine Auszahlung ist regelmäßig mit Verlusten verbunden und eine Kündigung sollte daher wohlüberlegt sein.

Beenden Sie Ihren Vertrag mit der Lebensversicherung, erhalten Sie wie bereits festgestellt den Rückkaufswert ausgezahlt. Also den Betrag, den Ihre Lebensversicherung zum Zeitpunkt der Kündigung noch wert ist. Der Rückkaufswert liegt aber meistens unter den Beiträgen, die die Kunden vorher eingezahlt haben. Die Versicherung nennt hier als Grund etwa Gebühren und Stornokosten, welche bei Kündigung einbehalten werden. Diese sind nicht zu unterschätzen und können gut und gerne im zweistelligen Prozentbereich liegen.

Widerruf der Nürnberger Lebensversicherung

Eine Alternative zur Kündigung ist der Widerruf der Lebensversicherung der Nürnberger Lebensversicherung. Wird ein Widerruf rechtlich wirksam erklärt, kann dies dazu führen, dass der Versicherungsvertrag rückabgewickelt wird: Versicherte erhalten ihre eingezahlten Versicherungsbeiträge vollständig zurück, zuzüglich Nutzungen (z. B. Zinsen), abzüglich des Risikoschutzes für die bereits abgelaufene Zeit. Kosten für Abschluss, Verwaltung oder Storno dürfen dabei in der Regel nicht einbehalten werden.

Allerdings können Kunden nicht „eben mal“ widerrufen. Der Widerruf setzt voraus, dass der Versicherer beim Vertragsabschluss nicht ordnungsgemäß über das Widerrufsrecht belehrt hat, etwa, wenn die Widerrufsbelehrung fehlerhaft, widersprüchlich, unklar oder nicht deutlich hervorgehoben war. In solchen Fällen beginnt die Widerrufsfrist nicht zu laufen, was ein sogenanntes „ewiges Widerrufsrecht“ auslösen kann.

Wir raten daher, Ihren Vertrag zunächst auf die Möglichkeit eines Widerrufs prüfen zu lassen, bevor Sie die Nürnberger Lebensversicherung kündigen.

Ist ein Widerruf ausgeschlossen und eine Kündigung trotz des bekannten Risikos gewünscht, gehen Sie analog zur Berufsunfähigkeitsversicherung folgendermaßen vor:

- Kündigungsfrist: Die Frist richtet sich regelmäßig nach der Fälligkeit der Beiträge, Sie finden Sie in Ihren Versicherungsbedingungen. Für die Einhaltung der Kündigungsfrist gilt der Eingang des Schreibens bei der Nürnberger Lebensversicherung, nicht der Poststempel.

- Schriftliche Kündigung: Wir empfehlen, das Kündigungsschreiben unbedingt so zu verschicken, dass Sie einen Nachweis darüber haben – idealerweise also per Einschreiben mit Rückschein, aber auch ein Versenden via Mail ist möglich.

- Im Schreiben teilen Sie Ihre Kündigungsabsicht mit und bitten um Kündigungsbestätigung.

Exkurs: Können Versicherungen mir kündigen?

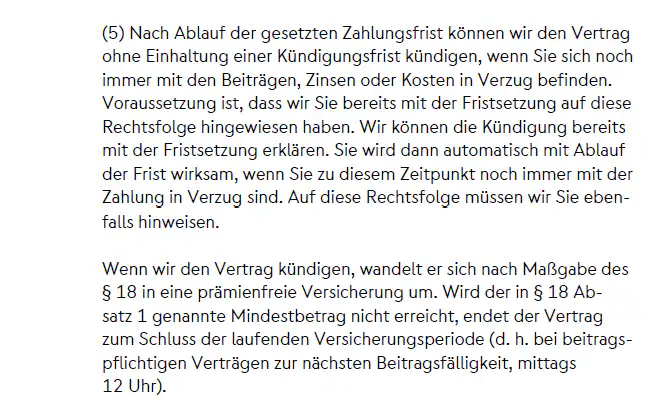

Die Antwort: Es kommt darauf an. Eine Versicherungsgesellschaft kann nicht „einfach so“ kündigen. Das wäre äußerst riskant für jeden Kunden und in der Praxis glücklicherweise nicht denkbar. Es gibt allerdings zwei Fälle, in denen der Versicherer sehr wohl kündigen kann – allerdings handelt es sich hierbei nicht um ein echtes „Kündigungsrecht“ im klassischen Sinne, sondern um Reaktionen auf Vertragsverstöße:

- Zahlungsverzug: Wenn die Versicherungsbeiträge über längere Zeit nicht gezahlt werden, kann der Versicherer den Vertrag kündigen. Dies geschieht nicht sofort, sondern nach einer gestaffelten Mahnfolge: Zunächst erfolgt eine Zahlungserinnerung, dann eine formelle Mahnung mit Fristsetzung. Wird auch danach nicht gezahlt, darf die Versicherung den Vertrag wegen Beitragsverzugs beenden. Damit geht nicht nur der Schutz verloren, auch ein späterer Neuabschluss wird deutlich erschwert.

- Verletzung der vorvertraglichen Anzeigepflicht: Innerhalb der ersten zehn Jahre nach Vertragsbeginn darf der Versicherer den Vertrag kündigen oder anfechten, wenn sich herausstellt, dass beim Antrag relevante Gesundheitsangaben falsch oder unvollständig gemacht wurden und dies vorsätzlich oder grob fahrlässig geschah. In diesem Fall kann der Vertrag rückwirkend aufgehoben werden, was unter Umständen auch bereits gezahlte Leistungen betrifft. Voraussetzung dafür ist jedoch, dass die fehlerhaften Angaben erheblich für die Risikobewertung waren. Das bedeutet für Sie, dass es besonders wichtig ist, beim Ausfüllen der Gesundheitsfragen möglichst genau, umfassend und stets wahrheitsgetreu zu antworten.

Fazit: (Kein) Geld zurück bei Vertragskündigung der Nürnberger BU

Eine Kündigung der Nürnberger Berufsunfähigkeitsversicherung sollte gut überlegt sein, denn der wertvolle Schutz gegen den Verlust der Arbeitskraft entfällt damit ersatzlos. Bei klassischen BU-Risikotarifen gibt es in der Regel kein Geld zurück. Nur bei speziellen Kombiverträgen mit Kapitalanlage (z. B. IBU-Tarif mit Beitragsrückgewähr) ist eine Rückzahlung über den Rückkaufswert möglich – oft aber deutlich unter den eingezahlten Beiträgen.

Wer mit dem Gedanken spielt zu kündigen, sollte daher vorher Alternativen wie Beitragsfreistellung, Stundung oder eine Tarifumwandlung prüfen. Wichtig: Erst kündigen, wenn ein neuer Schutz steht – sonst drohen Versorgungslücken.

Wir unterstützen Sie gern bei der Entscheidungsfindung und prüfen, welcher Weg für Ihre individuelle Situation und den optimalen Versicherungsschutz der richtige ist.