Die Arbeitskraft stellt für die meisten Menschen das bedeutendste wirtschaftliche Kapital dar. Sie ist die Quelle des Einkommens und damit die Basis für den gesamten Lebensstandard, von der Deckung laufender Kosten bis hin zum Aufbau von Vermögen und der Altersvorsorge. Der Wert dieser Arbeitskraft summiert sich im Laufe eines Erwerbslebens zu einem Millionenvermögen, selbst bei einem durchschnittlichen Bruttogehalt von knapp 3.000 Euro. Dieses Vermögen gilt es zu schützen – unabhängig davon, ob man als Angestellter, Selbstständiger, Student oder in einem akademischen Beruf tätig ist.

In der öffentlichen Wahrnehmung wird das Risiko, die eigene Arbeitskraft zu verlieren, oft unterschätzt. Viele verlassen sich auf die staatliche Absicherung, ohne deren Grenzen zu kennen. Die gesetzliche Erwerbsminderungsrente reicht in der Regel nicht aus, um den gewohnten Lebensstandard im Ernstfall zu halten, und stellt oft nur eine Art Grundsicherung dar. Für bestimmte Personengruppen, wie beispielsweise Selbstständige und Freiberufler, ist diese gesetzliche Absicherung zudem nicht oder nur unzureichend vorhanden. Dies schafft eine erhebliche finanzielle Lücke, die eine private Vorsorge unabdingbar macht.

Die zwei wichtigsten Instrumente, um diese Lücke zu schließen, sind die Berufsunfähigkeitsversicherung (BU) und die Arbeitsunfähigkeitsversicherung (AU). Obwohl beide Begriffe auf den ersten Blick ähnlich klingen, schützen sie vor fundamental unterschiedlichen Risiken. Ihr Verständnis ist essenziell für eine adäquate finanzielle Absicherung. Dieser Leitfaden beleuchtet die Kernunterschiede, die spezifischen Funktionen und die strategische Ergänzung beider Versicherungsarten, um eine fundierte Entscheidung für den eigenen Lebensschutz zu ermöglichen.

Die 7 wichtigsten Fakten zur Absicherung deiner Arbeitskraft

- Staatliche Absicherung reicht nicht aus: Die gesetzliche Erwerbsminderungsrente deckt im Ernstfall nur das Existenzminimum ab und ist bei Selbstständigen oft gar nicht vorhanden. Ohne private Vorsorge entsteht eine gefährliche finanzielle Lücke.

- Berufsunfähigkeit und Arbeitsunfähigkeit sind grundverschieden: Die Berufsunfähigkeitsversicherung schützt dich vor einem langfristigen oder dauerhaften Verlust deiner Arbeitskraft, während die Arbeitsunfähigkeitsversicherung (bzw. Krankentagegeld) kurzfristige Krankheitsphasen absichert. Beide ergänzen sich, statt sich zu ersetzen.

- Die BU ist die Königsdisziplin der Einkommenssicherung: Sie zahlt, wenn du deinen zuletzt ausgeübten Beruf zu mindestens 50 Prozent nicht mehr ausüben kannst. Maßstab ist dabei immer dein konkreter Beruf – nicht irgendeine andere Tätigkeit, die theoretisch möglich wäre.

- Klauseln entscheiden über Leistung oder Ablehnung: Wichtige Vertragsbausteine sind der Verzicht auf abstrakte Verweisung, Nachversicherungsgarantien, Beitrags- und Leistungsdynamik sowie eine faire Regelung für rückwirkende Zahlungen. Nur mit diesen Klauseln ist deine Absicherung wirklich belastbar.

- Die AU-Klausel verbindet kurz- und langfristigen Schutz: Sie sorgt dafür, dass du schon bei längerer Krankschreibung eine Rente erhältst, noch bevor die BU-Leistungsprüfung abgeschlossen ist. Damit wird eine finanzielle Brücke gebaut, die im Ernstfall entscheidend sein kann.

- Gesundheitsfragen sind das Nadelöhr des Antrags: Unvollständige oder falsche Angaben sind der häufigste Ablehnungsgrund. Eine anonyme Risikovoranfrage bei mehreren Versicherern schützt dich vor Einträgen in der HIS-Datei und klärt im Vorfeld, ob und zu welchen Konditionen du versicherbar bist.

Der richtige Zeitpunkt ist jetzt – und die Auswahl entscheidend: Die besten Konditionen erhältst du jung und gesund. Achte dabei nicht nur auf den Preis, sondern auf die Finanzstärke, Leistungsquote und Kundenfreundlichkeit des Versicherers. Nur so stellst du sicher, dass deine Police auch in Jahrzehnten noch zuverlässig leistet.

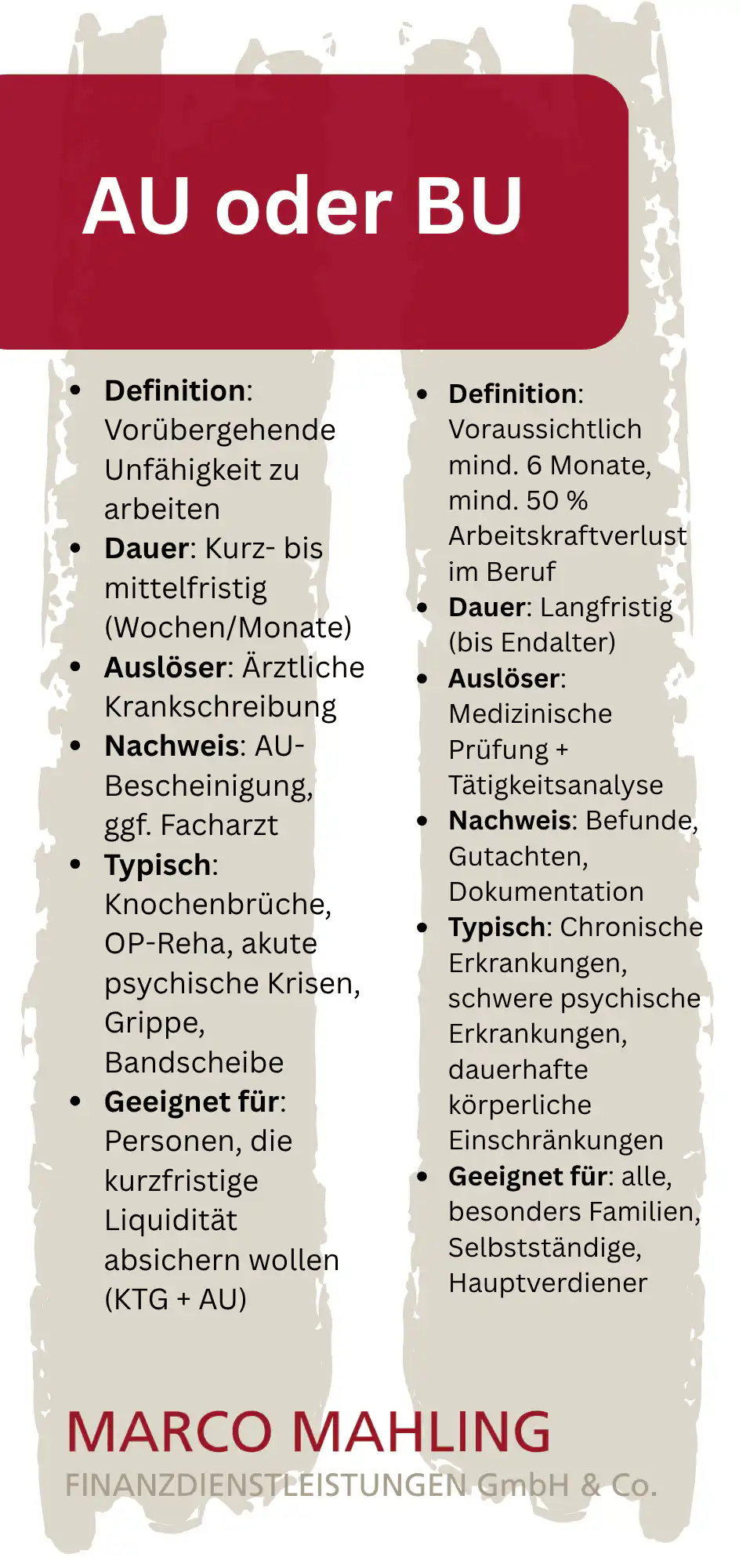

Grundlagen: Berufsunfähigkeitsversicherung vs. Arbeitsunfähigkeitsversicherung – Der klare Unterschied

Der grundlegende Unterschied zwischen einer Berufsunfähigkeits- und einer Arbeitsunfähigkeitsversicherung liegt im Wesentlichen in der Dauer der Einschränkung und den damit verbundenen Leistungen. Diese Unterscheidung ist entscheidend, denn sie bestimmt, welche Art von finanziellem Schutz im jeweiligen Fall greift.

- Berufsunfähigkeit (BU): Eine Person gilt als berufsunfähig, wenn sie ihren zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, voraussichtlich für einen längeren Zeitraum zu mindestens 50 Prozent nicht mehr ausüben kann. Der Zustand ist in der Regel nicht absehbar und kann potenziell für den Rest des Erwerbslebens andauern, bis zum regulären Renteneintritt. Die BU dient dem langfristigen Erhalt des Lebensstandards und des Einkommens. Die Absicherung bezieht sich spezifisch auf den ausgeübten Beruf, nicht auf eine beliebige Tätigkeit.

- Arbeitsunfähigkeit (AU): Die Arbeitsunfähigkeit ist eine vorübergehende, ärztlich festgestellte Phase, in der eine Person aufgrund einer Krankheit oder eines Unfalls ihre Arbeit nicht ausüben kann. Eine Besserung des Zustands ist hierbei absehbar. Die AU-Versicherung, oft als Krankentagegeldversicherung ausgestaltet, dient dazu, kurzfristige Einkommensausfälle zu überbrücken und laufende Kosten zu decken.

Der grundlegende Unterschied besteht also darin, dass die Berufsunfähigkeit eine langfristige oder dauerhafte Bedrohung für die Existenz darstellt, während die Arbeitsunfähigkeit eine absehbare, temporäre Phase der Genesung bezeichnet. Die BU und die AU sind somit keine konkurrierenden Produkte, sondern ergänzen sich strategisch. Die AU-Versicherung dient als erste finanzielle Brücke bei längerer Krankheit, während die BU die ultimative, langfristige Absicherung im Falle eines permanenten Verlusts der Arbeitskraft darstellt. Ein ganzheitliches Verständnis der Thematik erfordert die Berücksichtigung beider Aspekte.

Eine detaillierte Gegenüberstellung der wichtigsten Merkmale verdeutlicht die Unterschiede:

BU vs. AU: Wichtige Unterschiede auf einen Blick

|

Merkmal |

Berufsunfähigkeitsversicherung (BU) |

Arbeitsunfähigkeitsversicherung (AU) |

|

Definition |

Unfähigkeit, den zuletzt ausgeübten Beruf zu mind. 50 % auszuüben |

Vorübergehende Unfähigkeit, die Arbeit auszuüben, ärztlich attestiert |

|

Dauer |

Langfristig, oft bis zum Rentenalter |

Kurzfristig, absehbar, z.B. bei Krankheit |

|

Nachweis |

Ärztliches Attest, detaillierte Beschreibung der Tätigkeiten, Gutachten |

Arbeitsunfähigkeitsbescheinigung (“Gelber Schein” / eAU) |

|

Zweck |

Sichert langfristig das Einkommen und den Lebensstandard |

Überbrückt kurzfristige Einkommenslücken |

Die Berufsunfähigkeitsversicherung (BU): Tiefenanalyse des existenziellen Schutzes

Die Berufsunfähigkeitsversicherung ist die wichtigste private Absicherung nach der Kranken- und Haftpflichtversicherung. Sie schützt das Einkommen, wenn man den eigenen Beruf nicht mehr ausüben kann. Dieser Schutz ist besonders wichtig, für all jene, denen der Erhalt ihres Lebensstandards und eine selbstbestimmte Lebensführung am Herzen liegen.

Der Leistungsfall in der BU: Die Königsdisziplin der Leistungsprüfung

Der Leistungsfall tritt ein, wenn die versicherte Person aufgrund von Krankheit, Unfall oder einer anderen gesundheitlichen Beeinträchtigung ihren zuletzt ausgeübten Beruf zu mindestens 50 Prozent nicht mehr ausüben kann. Diese Einschränkung muss voraussichtlich für mindestens sechs Monate bestehen. Der Leistungsfall ist der Moment, in dem die Versicherung die Prüfung der Rentenzahlung beginnt.

Entscheidend ist, dass bei der Prüfung des Leistungsfalls der Maßstab immer der zuletzt ausgeübte Beruf ist. Dies unterscheidet die BU grundlegend von der staatlichen Erwerbsminderungsrente, die prüfen würde, ob eine Person überhaupt noch irgendeiner Tätigkeit nachgehen kann. Der Nachweis der Berufsunfähigkeit erfordert eine genaue und objektive Dokumentation. Die versicherte Person muss ärztliche Atteste und Gutachten vorlegen, die die gesundheitliche Einschränkung belegen. Darüber hinaus muss sie ihre zuletzt ausgeübten beruflichen Tätigkeiten präzise beschreiben, um dem Versicherer eine exakte Prüfung zu ermöglichen. Tätigkeiten, die bereits aufgrund von gesundheitlichen Problemen reduziert oder angepasst wurden, zählen dabei nicht.

Besondere Herausforderungen ergeben sich bei psychischen Erkrankungen, die laut Statistiken die häufigste Ursache für Berufsunfähigkeit sind. Da diese “unsichtbaren” Krankheiten nicht immer objektiv erkennbar sind, ist der Nachweis oft schwieriger als bei physischen Leiden. Eine sorgfältige Dokumentation und eine detaillierte Krankengeschichte sind hier von entscheidender Bedeutung, um den Anspruch auf die vereinbarte Rente zu sichern.

Die "Kleingedruckten" Klauseln, die den Unterschied zwischen Leistung und Ablehnung machen

Der Wert einer Berufsunfähigkeitsversicherung misst sich nicht am niedrigsten Beitrag, sondern an der Qualität der Versicherungsbedingungen. Bestimmte Klauseln sind dabei von zentraler Bedeutung, da sie im Leistungsfall über die Zahlung entscheiden können.

- Verzicht auf abstrakte Verweisung: Diese Klausel ist das Herzstück einer guten BU-Police und ein absolutes Muss. Sie stellt sicher, dass der Versicherer im Leistungsfall nicht darauf verweisen kann, dass der Versicherte theoretisch einen anderen, gleichwertigen Beruf ausüben könnte, und die Rentenzahlung verweigert. Ein Verzicht auf diese Klausel garantiert, dass die Prüfung der Berufsunfähigkeit ausschließlich auf dem zuletzt ausgeübten Beruf basiert. Ohne diesen Verzicht könnte der Fall eintreten, dass beispielsweise ein Chirurg mit einem Bandscheibenvorfall auf eine theoretisch mögliche Tätigkeit als Pförtner verwiesen wird, was der Absicherung des Lebensstandards im Krankheitsfall widerspricht.

- Nachversicherungs- und Ausbaugarantie: Diese Garantien ermöglichen es, die vereinbarte Rentenhöhe ohne erneute Gesundheitsprüfung zu erhöhen. Dies ist ein strategisch wichtiger Baustein, insbesondere für junge Menschen, die die Versicherung früh abschließen. Mit einem niedrigen Anfangsgehalt wird oft eine geringere Rente versichert. Durch Lebensereignisse wie eine Gehaltserhöhung, Heirat, die Geburt eines Kindes oder den Erwerb einer Immobilie kann die Rente dann flexibel an die neuen Bedürfnisse angepasst werden. Dies stellt sicher, dass die Absicherung über die Jahrzehnte des Berufslebens relevant bleibt.

- Dynamik-Klauseln: Um die Kaufkraft der BU-Rente über die Jahre zu erhalten, sind Dynamik-Klauseln unerlässlich. Die

Beitragsdynamik sieht eine jährliche automatische Erhöhung der Beiträge und damit auch der Rente vor. Dies kompensiert die Inflation und verhindert, dass die Rente im Leistungsfall an Wert verliert. Die

Leistungsdynamik ist ein ebenso wichtiger Baustein, der eine jährliche Anpassung der Rente nach Anerkennung des Leistungsfalls ermöglicht. Diese kontinuierliche Rentenanpassung schützt die versicherte Person vor dem schleichenden Kaufkraftverlust des Geldes während einer potenziell jahrzehntelangen Leistungsphase.

Die folgende Tabelle bietet einen visuellen Leitfaden für die entscheidenden Klauseln:

Wichtige Klauseln einer guten BU-Versicherung

|

Klausel |

Was sie bedeutet |

Warum sie entscheidend ist |

|

Verzicht auf abstrakte Verweisung |

Der Versicherer kann auf keinen anderen, theoretisch möglichen Beruf verweisen |

Garantiert, dass Ihr zuletzt ausgeübter Beruf Maßstab für die Leistungsprüfung ist |

|

Nachversicherungsgarantie |

Möglichkeit, die BU-Rente ohne erneute Gesundheitsprüfung bei bestimmten Ereignissen zu erhöhen |

Ermöglicht die Anpassung an steigendes Einkommen oder veränderte Lebensumstände (Heirat, Geburt, etc.) |

|

Beitragsdynamik |

Jährliche Erhöhung der Beiträge und Rente um einen Prozentsatz |

Schützt Ihre Rente vor Kaufkraftverlust durch Inflation |

|

Rückwirkende Zahlung |

Die Rente wird ab dem Beginn der tatsächlichen Berufsunfähigkeit gezahlt |

Verhindert finanzielle Lücken, falls die offizielle Feststellung länger dauert |

|

Keine Arztanordnungsklausel |

Sie sind nicht gezwungen, jede vom Versicherer vorgeschlagene Behandlung zu akzeptieren |

Schützt vor dem Zwang zu Operationen oder Therapien, die Sie nicht wünschen |

Die Arbeitsunfähigkeitsversicherung (AU) und das Krankentagegeld: Der kurzfristige Puffer

Während die Berufsunfähigkeitsversicherung das langfristige Einkommen schützt, ist die Arbeitsunfähigkeitsversicherung, oft in Form einer Krankentagegeld-Versicherung, für die kurzfristige Absicherung unerlässlich. Ein längerer Krankheitsfall kann schnell zu erheblichen Einkommensverlusten führen, die den Lebensstandard gefährden.

Für gesetzlich versicherte Arbeitnehmer endet in der Regel nach sechs Wochen die Lohnfortzahlung durch den Arbeitgeber. Danach springt die gesetzliche Krankenversicherung ein und zahlt Krankengeld. Dieses beträgt in der Regel 70 Prozent des Bruttolohns, ist aber auf maximal 90 Prozent des Nettoeinkommens begrenzt. Der Anspruch auf Krankengeld ist auf maximal 78 Wochen innerhalb von drei Jahren beschränkt. Trotz dieser Leistung entsteht oft eine finanzielle Lücke, die das private Krankentagegeld schließen kann.

Für privat Versicherte und Selbstständige ist die Situation gravierender. Privatversicherte haben nach den sechs Wochen Lohnfortzahlung keinen Anspruch auf Krankengeld. Selbstständige erhalten in der Regel von Anfang an keine Lohnfortzahlung, was das Krankentagegeld zu einer unverzichtbaren Absicherung macht. Das private Krankentagegeld sichert das Einkommen im Krankheitsfall ab, damit laufende Kosten und Rechnungen weiterhin bezahlt werden können. Die Höhe des Krankentagegeldes kann individuell bis zu 100 Prozent des Nettoeinkommens festgelegt werden und wird im Leistungsfall steuerfrei ausgezahlt.

Der Prozess bei Arbeitsunfähigkeit ist klar geregelt. Um Leistungen zu erhalten, muss der Versicherte einen Arzt aufsuchen, der die Arbeitsunfähigkeit feststellt und eine Bescheinigung ausstellt. Seit dem Jahr 2023 übermitteln die Arztpraxen die Krankmeldung elektronisch (eAU) an die Krankenkassen. Obwohl die Meldepflicht an die Krankenkasse damit für Arbeitnehmer entfällt, müssen sie ihren Arbeitgeber weiterhin selbst über die Krankschreibung informieren. Für Selbstständige, die privat versichert sind, ändert sich vorerst nichts. Sie erhalten die Bescheinigung weiterhin in Papierform zur Vorlage bei der privaten Krankenkasse.

Die AU-Klausel: Die intelligente Brücke zwischen kurz- und langfristigem Schutz

Eine der intelligentesten Lösungen zur Verbindung von kurz- und langfristiger Absicherung ist die sogenannte AU-Klausel (Arbeitsunfähigkeitsklausel). Sie ist ein optionaler Zusatzbaustein, der in vielen Berufsunfähigkeitsversicherungen angeboten wird. Ihre Funktion ist es, die vereinbarte BU-Rente bereits bei einer ärztlich attestierten Arbeitsunfähigkeit zu zahlen, ohne dass die aufwendige und oft langwierige Prüfung des Leistungsfalls der Berufsunfähigkeit abgeschlossen sein muss.

Der Zweck dieser Klausel besteht darin, eine finanzielle Lücke zu überbrücken. Während die BU-Versicherung Zeit benötigt, um die Berufsunfähigkeit anhand von Gutachten und Dokumentationen zu prüfen, kann die AU-Klausel bereits nach einer bestimmten Karenzzeit (oft vier bis sechs Monate ununterbrochener Krankschreibung) Leistungen erbringen. Diese Vorauszahlung gibt der versicherten Person die nötige finanzielle Sicherheit, um sich auf die Genesung zu konzentrieren, ohne den Druck einer langwierigen Leistungsprüfung.

Die maximale Leistungsdauer der AU-Klausel ist ein entscheidendes Qualitätsmerkmal. Sie variiert je nach Versicherer und kann zwischen 18 und 36 Monaten liegen. Ein längerer Zeitraum ist von Vorteil, da er eine längere finanzielle Brücke bis zur möglichen Anerkennung der Berufsunfähigkeit bietet. Versicherer wie die Allianz, Baloise, Canada Life, Condor und HDI bieten beispielsweise eine maximale Leistungsdauer von 36 Monaten an, während andere, wie die Alte Leipziger oder die Hannoversche, 24 Monate vorsehen. Die Auswahl eines Anbieters mit einer längeren Leistungsdauer ist somit ein wichtiges Kriterium, das direkt die Dauer der finanziellen Sicherheit im Übergangszustand beeinflusst. Echte Leistungsfälle zeigen, dass sich diese Klausel im Ernstfall als äußerst wertvoll erweisen kann, indem sie existenzsichernde Zahlungen ermöglicht, wo eine BU-Anerkennung womöglich (noch) nicht greifen würde.

Der Weg zur perfekten Police: Eine 3-Schritte-Anleitung

Die Wahl der richtigen BU-Versicherung ist eine Entscheidung für Jahrzehnte und sollte daher sorgfältig getroffen werden. Ein systematischer Ansatz in drei Schritten hilft, Fallstricke zu vermeiden und den optimalen Schutz zu finden.

Schritt 1: Den persönlichen Bedarf ermitteln – Die richtige Strategie

Der erste Schritt besteht darin, den individuellen Absicherungsbedarf realistisch zu bestimmen. Die Höhe der BU-Rente sollte mindestens 60 bis 80 Prozent des aktuellen Nettoeinkommens betragen, um den Lebensstandard im Krankheitsfall bestmöglich zu erhalten. Eine Rentenhöhe von mindestens 1.000 Euro wird empfohlen, um die Grundkosten zu decken. Gleichzeitig muss die Laufzeit der Versicherung adäquat gewählt werden. Eine Absicherung bis zum regulären Renteneintrittsalter von 67 Jahren ist ratsam, um Versorgungslücken zu vermeiden. Eine Verkürzung der Laufzeit, um Beiträge zu sparen, kann zu einer gefährlichen Lücke in den letzten Berufsjahren führen, in denen die meisten BU-Fälle auftreten.

Die Höhe der Beiträge hängt massiv von der individuellen Berufsgruppe ab. Ein Bürojob wird von den Versicherern als deutlich weniger risikoreich eingestuft als ein körperlich anstrengender Beruf. Dieser Faktor ist der zentrale Preistreiber und erklärt die teils enormen Preisunterschiede zwischen den Anbietern. Der beste Zeitpunkt für den Abschluss einer BU-Versicherung ist daher in jungen Jahren, da junge Menschen in der Regel gesünder sind und günstigere Konditionen erhalten.

Schritt 2: Die Wahrheit zählt – Gesundheitsfragen und Risikovoranfrage als Schutzschild

Die Beantwortung der Gesundheitsfragen ist der kritischste Teil des Antragsprozesses. Unvollständige oder falsche Angaben können als Verletzung der sogenannten vorvertraglichen Anzeigepflicht gewertet werden und sind der häufigste Grund für eine Leistungsablehnung im Ernstfall. Das Problem liegt oft nicht in vorsätzlicher Täuschung, sondern in der schieren Menge an Daten und der mangelnden Erinnerung an vergangene Beschwerden.

Eine oft übersehene Gefahr sind falsche Arztabrechnungen. Ärzte können aus Abrechnungsgründen Diagnosen stellen, die in der Krankenakte auftauchen, aber nicht der Realität entsprechen. Beispielsweise kann ein „V“ für einen Verdacht in der Abrechnung zu einem „G“ für eine gesicherte Diagnose werden. Wenn der Kunde hiervon keine Kenntnis hat, kann ihm im Leistungsfall trotzdem eine Verletzung der Anzeigepflicht vorgeworfen werden, da er durch das Einholen der Akte seine eigene Sorgfaltspflicht erhöht.

Um dieses Risiko zu umgehen, ist die anonyme Risikovoranfrage ein unverzichtbares Werkzeug. Anstatt den Antrag direkt bei einem Versicherer zu stellen, wird die anonymisierte Gesundheitsakte an mehrere Anbieter übermittelt. Der Vorteil liegt darin, dass im Falle einer Ablehnung das Risiko nicht in der zentralen Datenbank der Versicherer (HIS-Datei) gespeichert wird. Eine Ablehnung, die in dieser Datei vermerkt ist, kann zu dauerhaften Problemen bei allen anderen Versicherern führen. Die anonyme Voranfrage hingegen klärt die Versicherbarkeit und die möglichen Konditionen im Vorfeld ab, ohne negative Konsequenzen nach sich zu ziehen. Ärztliche Atteste oder detaillierte Eigenerklärungen zu Vorerkrankungen und Hobbys sind dabei essenzielle Hilfsmittel, um eine positive Risikobewertung zu erzielen.

Schritt 3: Anbieter und Tarife sorgfältig prüfen

Die Wahl des richtigen Anbieters ist ebenso entscheidend wie die Auswahl der passenden Klauseln. Renommierte Rating-Agenturen wie Franke und Bornberg oder Morgen & Morgen sowie unabhängige Tests von Stiftung Warentest bieten eine wertvolle Orientierung. Sie bewerten Tarife nach Kriterien wie den Versicherungsbedingungen, der Finanzstärke und dem Verhalten im Leistungsfall. Es ist jedoch wichtig zu verstehen, dass diese Tests oft auf Modellkunden basieren und nicht die individuelle Situation des Einzelnen abbilden.

Über den Preis hinaus sollte man die Finanzstärke des Versicherers prüfen, da dies die langfristige Solvenz und damit die Sicherheit der Police über Jahrzehnte hinweg gewährleistet. Eine hohe Leistungsquote, die den prozentualen Anteil der anerkannten BU-Fälle angibt, ist ein weiterer wichtiger Indikator. Die besten Anbieter zeichnen sich zudem durch einen guten Kundenservice und faire Regulierung im Leistungsfall aus. Wir helfen Ihnen gerne unverbindlich dabei, eine Übersicht über die besten Optionen zu bekommen.

Praxis aus dem echten Leben: Echte Leistungsfälle als Fallstudien

Anonymisierte Fallbeispiele aus der Praxis machen die Bedeutung der richtigen Absicherung greifbar und belegen, dass eine BU-Versicherung im Ernstfall tatsächlich funktioniert.

- Der Fall der Medizinstudentin: Eine Medizinstudentin erlitt zwischen der Antragstellung und der Policierung ihrer BU-Versicherung einen Schlaganfall und fiel ins Koma. Die HDI-Versicherung leistete, da es keine Nachmeldepflicht gab. Die Medizinstudentin, die eine maximale BU-Rente von 2.000 Euro gewählt hatte, erhält nun eine monatlich steigende Rente von über 2.0 Euro, was die Wichtigkeit der Rentendynamik unterstreicht. Dieser Fall zeigt die Wichtigkeit des frühen Abschlusses und dass Schicksalsschläge jeden treffen können, unabhängig von Alter oder Beruf.

- Der Fall des Kaufmanns: Ein Kaufmann war acht Monate lang arbeitsunfähig, aber nicht berufsunfähig. Ohne die AU-Klausel hätte er womöglich keine Leistung erhalten, da die Kriterien für eine Berufsunfähigkeit nicht erfüllt waren. Dank der AU-Klausel zahlte die Bayerische Versicherung eine monatliche Rente von 2.00 Euro aus, was sich für den Kunden als äußerst vorteilhaft erwies. Dies belegt den praktischen Nutzen der AU-Klausel als finanzieller Puffer bei längerer Krankheit.

Der Fall der Steuerassistentin: Eine Steuerassistentin wurde aufgrund psychischer Belastungen und verminderten Konzentrationsvermögens berufsunfähig. Da der Antrag sauber vorbereitet und eine anonyme Risikovoranfrage durchgeführt wurde, gab es bei der Prüfung der vorvertraglichen Anzeigepflicht keine Probleme. Die Absicherung wurde auf zwei Versicherer (LV 1871 und Alte Leipziger) aufgeteilt, die beide den Fall anerkannten und eine monatliche BU-Rente sowie eine Leistung aus der AU-Klausel erbrachten. Dieser Fall verdeutlicht, dass psychische Erkrankungen eine Hauptursache für Berufsunfähigkeit sind und wie eine sorgfältige Vorbereitung des Antrags den Leistungsfall sichern kann.

Fazit: Ihre Roadmap zur Absicherung Ihrer Arbeitskraft

Die Absicherung der eigenen Arbeitskraft ist ein elementarer Bestandteil der finanziellen Vorsorge. Die Berufsunfähigkeitsversicherung schützt vor dem existenzbedrohenden Risiko eines dauerhaften Einkommensverlusts, während die Arbeitsunfähigkeitsversicherung kurzfristige Ausfälle überbrückt. Beide Versicherungsarten sind keine Alternativen, sondern strategische Ergänzungen, die zusammen einen umfassenden Schutz bieten.

Die wichtigsten Erkenntnisse dieses Leitfadens sind:

- Die staatliche Absicherung reicht in den meisten Fällen nicht aus, um den Lebensstandard zu halten.

- Eine Berufsunfähigkeitsversicherung sollte so früh wie möglich abgeschlossen werden, da junge, gesunde Menschen die besten Konditionen erhalten.

- Die Qualität des Vertrags steht über dem Preis. Essenzielle Klauseln wie der Verzicht auf abstrakte Verweisung, die Nachversicherungsgarantie und die Dynamik müssen vorhanden sein.

- Die sorgfältige und ehrliche Beantwortung der Gesundheitsfragen ist der wichtigste Schritt, um im Leistungsfall nicht die Zahlung zu riskieren.

- Die anonyme Risikovoranfrage ist ein unverzichtbares Werkzeug, um die Versicherbarkeit im Vorfeld zu klären, ohne das Risiko einer zentralen Ablehnung einzugehen.

- Die AU-Klausel ist ein wertvoller Zusatz, der eine finanzielle Brücke bei längerer Krankheit schlägt.

Die Absicherung der Arbeitskraft ist eine komplexe Materie, die eine genaue Kenntnis der Bedingungen und Risiken erfordert. Sich mit den Fakten auseinanderzusetzen, ist der erste Schritt. Der nächste ist, proaktiv zu handeln und die Absicherung nicht aufzuschieben. Eine umfassende Absicherung ist keine Frage des Berufs, sondern eine der finanziellen Weitsicht.

FAQ - Häufige Fragen zur Absicherung der Arbeitskraft – über den Ratgeber hinaus

Was kostet eine Berufsunfähigkeitsversicherung im Durchschnitt?

Die Kosten für eine Berufsunfähigkeitsversicherung hängen stark von Alter, Gesundheitszustand, Beruf und Höhe der gewünschten Rente ab. Ein junger Büroangestellter kann bereits ab etwa 40–70 Euro im Monat solide abgesichert sein, während handwerkliche Berufe oder Personen mit Vorerkrankungen deutlich mehr zahlen. Entscheidend ist nicht allein der Beitrag, sondern das Verhältnis von Kosten zu den angebotenen Leistungen und Vertragsbedingungen. Besonders günstige Policen bergen häufig Lücken im Leistungsfall. Ein unabhängiger Vergleich ist daher essenziell.

Ist eine Arbeitsunfähigkeitsversicherung auch für Studenten oder Auszubildende sinnvoll?

Gerade junge Menschen unterschätzen oft die Risiken. Während Studenten oder Azubis noch keine hohen laufenden Kosten haben, können längere Krankheitsphasen schnell zu finanziellen Problemen führen. Da die staatliche Absicherung hier sehr gering ist, kann ein Krankentagegeld oder eine kleine Arbeitsunfähigkeitsversicherung als Einstieg sinnvoll sein. Darüber hinaus profitieren junge Menschen beim Abschluss einer BU von sehr niedrigen Beiträgen, die über die gesamte Laufzeit festgeschrieben werden.

Wie wirkt sich eine psychische Erkrankung auf den Versicherungsschutz aus?

Psychische Erkrankungen wie Depressionen oder Burnout gehören inzwischen zu den häufigsten Ursachen für Berufsunfähigkeit. Versicherer prüfen daher besonders genau. Wer bereits eine psychische Diagnose in der Krankenakte stehen hat, muss mit Risikozuschlägen oder Ausschlüssen rechnen. In solchen Fällen ist eine anonyme Risikovoranfrage bei mehreren Versicherern unverzichtbar. Wichtig ist außerdem, dass die Police eine faire Definition von Berufsunfähigkeit bei psychischen Leiden enthält, um eine spätere Ablehnung zu vermeiden.

Was passiert, wenn ich während der Vertragslaufzeit den Beruf wechsle?

Eine BU-Versicherung schützt immer den zuletzt ausgeübten Beruf. Wer also von einem Bürojob in einen risikoreicheren Beruf wechselt, hat den Vorteil, dass die alten günstigen Konditionen erhalten bleiben. Der Versicherer darf den Beitrag nicht nachträglich erhöhen. Andersherum profitiert man nicht automatisch von günstigeren Beiträgen, wenn man in einen risikoärmeren Job wechselt. Daher lohnt es sich, beim Abschluss schon an die langfristige Berufsentwicklung zu denken.

Ist es möglich, BU und AU in einer einzigen Police zu kombinieren?

Ja, viele Versicherer bieten die sogenannte AU-Klausel an. Diese sorgt dafür, dass bei längerer Krankschreibung bereits die vereinbarte BU-Rente ausgezahlt wird – auch ohne vollständige Anerkennung der Berufsunfähigkeit. Damit wird eine finanzielle Brücke geschlagen, bis die BU-Leistung offiziell bestätigt ist. Wer diese Option wählt, profitiert von einer Kombination aus kurzfristigem und langfristigem Schutz in nur einer Police. Wichtig ist, auf die maximale Leistungsdauer der AU-Klausel zu achten, da diese je nach Anbieter zwischen 18 und 36 Monaten variiert.

Welche Rolle spielt die Inflation für meine BU-Rente?

Da eine BU-Rente über Jahrzehnte gezahlt werden kann, droht ohne Dynamik ein erheblicher Kaufkraftverlust. Schon eine Inflation von zwei Prozent jährlich halbiert in etwa 35 Jahren den Wert der Rente. Daher sind Beitrags- und Leistungsdynamik unverzichtbar. Erstere sorgt dafür, dass die versicherte Rente automatisch steigt, während zweitere auch die ausgezahlte Rente im Leistungsfall regelmäßig anpasst. Nur mit beiden Bausteinen bleibt die Absicherung langfristig stabil.

Lohnt sich eine Berufsunfähigkeitsversicherung auch, wenn ich bereits Rücklagen habe?

Viele Menschen fragen sich, ob private Ersparnisse nicht ausreichen würden. Erfahrungsgemäß sind Rücklagen jedoch schnell aufgebraucht, wenn das Einkommen dauerhaft wegfällt. Eine BU-Versicherung ersetzt nicht die private Vermögensbildung, sondern schützt diese. Rücklagen bleiben so unangetastet und können wie geplant für Altersvorsorge oder andere Lebensziele genutzt werden. Besonders in jungen Jahren ist die BU eine der effizientesten Möglichkeiten, mit geringem Einsatz existenzielles Risiko abzusichern.

Referenzen

Quellen

- Berufsunfähigkeitsversicherung Ratgeber Download – Optimal-Absichern.de, Zugriff am September 26, 2025, https://www.optimal-absichern.de/download/bu-ratgeber

- Berufsunfähigkeitsversicherung sinnvoll / notwendig? – Forum Öffentlicher Dienst, Zugriff am September 26, 2025, https://forum.oeffentlicher-dienst.info/index.php?topic=113552.0

- Berufsunfähigkeitsversicherung – Was beachten? – CosmosDirekt, Zugriff am September 26, 2025, https://www.cosmosdirekt.de/berufsunfaehigkeitsversicherung/was-beachten/

- Risiko Berufsunfähigkeit: So sichern Sie sich sinnvoll ab – Verivox, Zugriff am September 26, 2025, https://www.verivox.de/berufsunfaehigkeitsversicherung/ratgeber/risiko-berufsunfaehigkeit-so-sichern-sie-sich-sinnvoll-ab-114570/

- Arbeitsunfähigkeitsversicherung vs. Berufsunfähigkeitsversicherung …, Zugriff am September 26, 2025, https://www.clark.de/berufsunfaehigkeitsversicherung/arbeitsunfaehigkeitsversicherung/

- www.clark.de, Zugriff am September 26, 2025, https://www.clark.de/berufsunfaehigkeitsversicherung/arbeitsunfaehigkeitsversicherung/

- Leistungsfall – Lexikon optimal-versichert, Zugriff am September 26, 2025, https://optimal-versichert.online/lexikon/berufsunfaehigkeitsversicherung/leistungsfall/

- Worauf muss man in der BU-Versicherung achten …, Zugriff am September 26, 2025, https://www.finanzberatung-bierl.de/leistungen/berufsunfaehigkeit/worauf-achten/

- Arbeitsunfähigkeit und Berufsunfähigkeit – Anwalt.org, Zugriff am September 26, 2025, https://www.anwalt.org/arbeitsunfaehigkeit/

- Krankentagegeld: Einkommensabsicherung im Notfall | Allianz, Zugriff am September 26, 2025, https://www.allianz.de/gesundheit/krankenzusatzversicherung/krankentagegeld/

- Berufs- oder Arbeitsunfähigkeitsversicherung – MLP financify, Zugriff am September 26, 2025, https://mlp-financify.de/finanzprodukte/versicherung/versicherungsthemen/berufsunfaehigkeitsversicherung-oder-arbeitsunfaehigkeitsversicherung/

- Berufsunfähigkeitsversicherung per Risikovoranfrage, Zugriff am September 26, 2025, https://www.buforum24.de/

- Berufsunfähigkeitsversicherungen im Vergleich – CosmosDirekt, Zugriff am September 26, 2025, https://www.cosmosdirekt.de/berufsunfaehigkeitsversicherung/berufsunfaehigkeitsversicherung-vergleich/

- Berufsunfähigkeitsversicherung Vergleich beim Testsieger – Verivox, Zugriff am September 26, 2025, https://www.verivox.de/berufsunfaehigkeitsversicherung/

- Berufsunfähigkeitsversicherung im Vergleich – Alte Leipziger, Zugriff am September 26, 2025, https://www.alte-leipziger.de/privatkunden/einkommensschutz/berufsunfaehigkeitsversicherung/vergleich

- Echte Leistungsfälle der Bierls in der BU-Versicherung …, Zugriff am September 26, 2025, https://www.finanzberatung-bierl.de/leistungen/berufsunfaehigkeit/echte-leistungsfaelle/

- Arbeitsunfähigkeitsversicherung (AU-Klausel der BU) – Allianz, Zugriff am September 26, 2025, https://www.allianz.de/vorsorge/arbeitsunfaehigkeitsversicherung/

- Krankentagegeld – Wikipedia, Zugriff am September 26, 2025, https://de.wikipedia.org/wiki/Krankentagegeld

- AU-Klausel in der BU – Arbeitsunfähigkeitsversicherung, Zugriff am September 26, 2025, https://www.bu-portal24.de/au-klausel.html

- Berufsunfähigkeitsversicherung per Risikovoranfrage, Zugriff am September 26, 2025, https://buforum24.de/

- BU-Versicherung: Risiken durch falsche Arztabrechnungen, Zugriff am September 26, 2025, https://www.marco-mahling.de/berufsunfaehigkeitsversicherung/falsche-arztabrechnung/

- Berufsunfähigkeitsversicherung trotz Vorerkrankungen: Beispiele und Tipps, Zugriff am September 26, 2025, https://www.gn-finanzpartner.de/blog/berufsunfaehigkeitsversicherung-trotz-vorerkrankung

- Alle vier BU-Versicherer sind hervorragend – Pfefferminzia.de, Zugriff am September 26, 2025, https://www.pfefferminzia.de/arbeit/laut-franke-und-bornberg-alle-vier-bu-versicherer-sind-hervorragend/

- Die beste Berufsunfähigkeitsversicherung | Test (2025), Zugriff am September 26, 2025, https://www.transparent-beraten.de/berufsunfaehigkeitsversicherung/test/

- Berufsunfähigkeitsversicherung Vergleich – Allianz, Zugriff am September 26, 2025, https://www.allianz.de/vorsorge/berufsunfaehigkeitsversicherung/vergleich/

BU-Wiki

Bei der Berufsunfähigkeitsversicherung gibt es viel zu beachten. Schnell verliert man den Überblick:

Was ist wichtig? Wo soll man beginnen?

Unser BU‑Wiki erklärt Ihnen alles, was Sie wissen wollen.

Weitere Artikel zum Thema Berufsunfähigkeit aus meinem Blog

Nachfolgend finden Sie eine Auswahl an weiteren Artikeln zum Thema “Berufsunfähigkeitsversicherung”.

Die Berufsunfähigkeitsversicherung gehört zu den wichtigsten privaten Absicherungen überhaupt. Sie schützt das Einkommen, wenn der zuletzt ausgeübte Beruf aufgrund einer Krankheit, eines Unfalls oder eines

Die Berufsunfähigkeitsversicherung gehört zu den wichtigsten privaten Absicherungen überhaupt. Sie schützt das Einkommen, wenn der zuletzt ausgeübte Beruf aus gesundheitlichen Gründen dauerhaft nicht mehr ausgeübt

Die Berufsunfähigkeitsversicherung gehört zu den wichtigsten Vorsorgethemen überhaupt. Denn egal, ob körperlich fordernder Beruf oder Schreibtischjob: Wer längere Zeit nicht mehr arbeiten kann, steht schnell

Wir stellen die Berufsunfähigkeitsversicherung der Barmenia auf den Prüfstand und analysieren ihre Tarife, die Bedingungen und die Ausgestaltung der BU Produkte. Dabei blicken wir ebenfalls

Ein plötzlicher Unfall, eine schwere Krankheit oder psychische Belastung: Jede dieser Situationen kann dazu führen, dass wir unseren Beruf nicht mehr ausüben können. Die finanziellen

Alles, was Sie über die HUK Coburg Berufsunfähigkeitsversicherung wissen müssen Die Berufsunfähigkeitsversicherung (kurz: BU-Versicherung) gehört zu den wichtigsten privaten Vorsorgebausteinen überhaupt. Sie schützt vor den

Rückfragen / weitere Unterlagen

Wenn Sie dazu weitere Fragen haben zur Berufsunfähigkeit oder ein persönliches Angebot zur BU-Absicherung wünschen, senden Sie mir bitte eine E-Mail zu (Anfrage@marco-mahling.de) oder nutzen mein Kontaktformular.