Ihr größtes Vermögen ist weder das Eigenheim noch das Aktiendepot, sondern Ihre Arbeitskraft – ein Millionen-Asset, das die Basis Ihrer gesamten Existenz bildet. Da dieses Fundament jedoch einzig von Ihrer Gesundheit abhängt, ist die Berufsunfähigkeitsversicherung (BU) keine bloße Option, sondern die unverzichtbare Absicherung gegen den finanziellen Ruin. Auf dieser Seite erfahren Sie alles zu den entscheidenden Grundlagen: Warum staatliche Hilfe nicht ausreicht, worauf es bei einem wasserdichten Vertrag ankommt und wie Sie durch die richtige Wahl der Versicherer und den korrekten Umgang mit Vorerkrankungen Ihre Zukunft rechtssicher schützen.

Die Definition – Was bedeutet Berufsunfähigkeit eigentlich?

Um die Relevanz der Absicherung zu verstehen, müssen wir zunächst klären, was Berufsunfähigkeit im versicherungsrechtlichen Sinne bedeutet. Anders als im allgemeinen Sprachgebrauch ist dieser Begriff in den Bedingungen der Versicherer messerscharf definiert.

Eine Berufsunfähigkeit liegt vor, wenn Sie Ihren zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, infolge von Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall ganz oder teilweise nicht mehr ausüben können.

Und was ist eine Berufsunfähigkeitsversicherung?

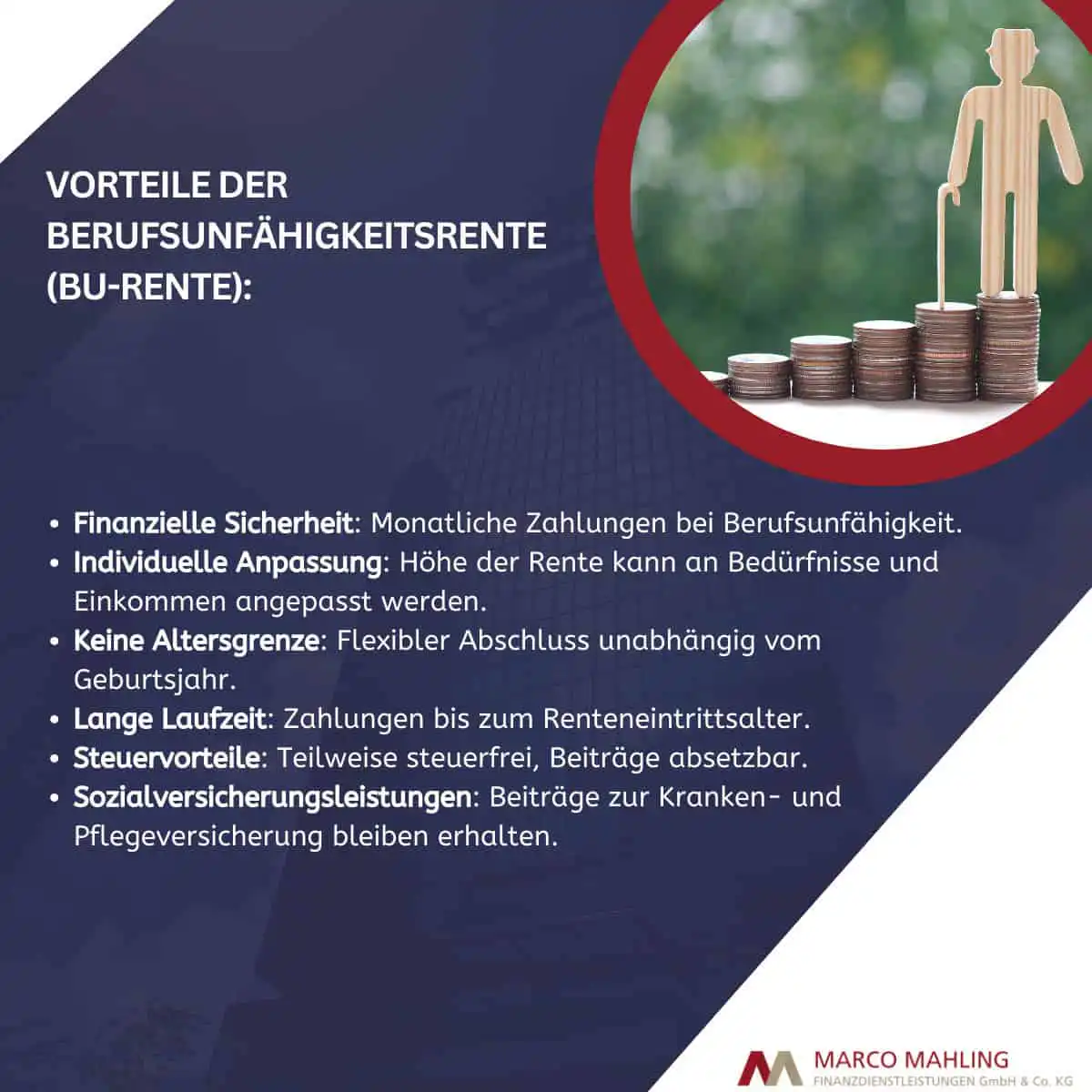

Die Berufsunfähigkeitsversicherung ist im Kern ein privatrechtlicher Vertrag zwischen Ihnen und einem Versicherer, der ein existenzielles Versprechen beinhaltet: die Absicherung Ihrer wirtschaftlichen Handlungsfähigkeit. Sie dient nicht dazu, medizinische Behandlungskosten zu decken (wie die Krankenversicherung), sondern sie ersetzt Ihr wegfallendes Einkommen, wenn Ihre Arbeitskraft ausfällt. Damit ist sie die einzige Versicherung, die das Fundament Ihres Lebens finanziert, wenn Sie selbst dazu nicht mehr in der Lage sind.

Im Gegensatz zur Unfallversicherung, die nur bei plötzlichen Ereignissen leistet, bietet die Berufsunfähigkeitsversicherung einen Allround-Schutz. Der Versicherungsfall tritt ein, wenn Sie Ihren aktuellen Beruf aufgrund von Krankheit, einem Unfall oder Kräfteverfall nicht mehr ausüben können. Dabei spielt es keine Rolle, ob die Ursache ein Burnout im Büro, ein Bandscheibenvorfall auf dem Bau oder eine Krebserkrankung ist. Sie sichert exakt den Lebensstandard und das soziale Ansehen ab, das Sie sich durch Ihre berufliche Tätigkeit erarbeitet haben.

Die zentrale Leistung dieses Schutzschildes ist die Berufsunfähigkeitsrente. Diese vertraglich fixierte Summe wird im Leistungsfall monatlich an Sie ausgezahlt – steuerbegünstigt und unabhängig von anderen Einkünften. Diese Rente stellt sicher, dass laufende Kosten wie Miete, Kredite oder die Ausbildung der Kinder auch über viele Monate und Jahre hinweg bedient werden können. Damit erkaufen Sie sich nicht nur finanzielle Mittel, sondern die nötige Ruhe, um sich ohne existenzielle Ängste voll auf Ihre Genesung zu konzentrieren.

Die „50-Prozent-Hürde" und der Prognosezeitraum

Zwei Parameter sind in den Grundlagen entscheidend, damit der Versicherer die Berufsunfähigkeitsversicherung auszahlt:

- Der Grad der Einschränkung: Sie müssen nicht zu 100 Prozent unfähig sein, zu arbeiten. Es reicht aus, wenn Sie Ihre Tätigkeit zu mindestens 50 Prozent nicht mehr bewältigen können. Das bedeutet: Wenn ein Vertriebsleiter, der früher 8 Stunden gearbeitet hat, aus gesundheitlichen Gründen nur noch 3 Stunden arbeiten kann, ist die 50-Prozent-Schwelle überschritten. Er erhält die volle Rente.

- Der zeitliche Horizont (Prognosezeitraum): Früher verlangten viele Versicherer eine Prognose von 3 Jahren. Heute ist der Standard in einem guten Vertrag deutlich kundenfreundlicher: Es genügt, wenn ein Arzt prognostiziert, dass dieser Zustand voraussichtlich sechs Monate andauern wird. Ist diese Prognose schwierig, leisten gute Tarife auch rückwirkend, wenn die Berufsunfähigkeit tatsächlich sechs Monate bestanden hat.

Diese Definition macht die Berufsunfähigkeitsversicherung so wertvoll: Sie sichert Ihren konkreten Lebensstandard und Ihren sozialen Status.

Das staatliche Netz hat riesige Löcher – Die Erwerbsminderungsrente

Einer der gefährlichsten Irrtümer in der deutschen Bevölkerung ist das blinde Vertrauen auf den Staat. Viele glauben, die gesetzliche Rentenversicherung würde im Ernstfall schon einspringen. Doch hier werden Äpfel mit Birnen verglichen. Der Staat kennt keine Berufsunfähigkeit mehr (außer für wenige Jahrgänge vor 1961). Der Staat kennt nur die Erwerbsminderungsrente (EMR).

Die gesetzliche Erwerbsminderungsrente schützt nicht Ihren Beruf, Ihre Qualifikation oder Ihr Einkommen. Sie schützt lediglich Ihre nackte Existenzfähigkeit auf dem Arbeitsmarkt.

Bei der Prüfung der EMR spielt es keine Rolle, ob Sie Ingenieur, Arzt oder Handwerksmeister sind. Es wird geprüft, ob Sie irgendeine Tätigkeit auf dem allgemeinen Arbeitsmarkt ausüben können.

Die brutale „Stunden-Regel“ der EMR:

- Unter 3 Stunden: Nur wer aus gesundheitlichen Gründen weniger als 3 Stunden irgendeine Tätigkeit (z. B. Pförtner, Sortierer) ausüben kann, erhält die volle Erwerbsminderungsrente.

- 3 bis unter 6 Stunden: Wer noch in diesem Zeitfenster arbeiten kann, erhält die halbe Erwerbsminderungsrente.

- 6 Stunden und mehr: Wer theoretisch noch 6 Stunden als Pförtner arbeiten könnte, erhält 0 Euro Rente. Dabei ist es völlig irrelevant, ob es solche Jobs überhaupt gibt (Arbeitsmarktrisiko).

Das Ergebnis ist eine massive Versorgungslücke. Selbst die volle EMR deckt oft nicht einmal 30 bis 40 Prozent des letzten Bruttoeinkommens ab. Wer seinen Lebensstandard halten, Kredite bedienen und seine Familie versorgen will, für den ist die private Berufsunfähigkeitsversicherung alternativlos.

Ursachen und Risiko – Es trifft nicht nur Dachdecker

Ein weiteres Missverständnis betrifft die Ursachen. „Ich sitze im Büro, mir passiert schon nichts.“ Dieser Satz ist statistisch gesehen grob fahrlässig. Das Risiko einer Berufsunfähigkeit wird massiv unterschätzt. Statistisch gesehen muss fast jeder vierte Arbeitnehmer seinen Beruf vorzeitig aus gesundheitlichen Gründen aufgeben.

Unfall vs. Krankheit: Die wahre Gefahr

Ein Unfall ist spektakulär und ängstigt uns, aber er ist statistisch fast irrelevant für die BU. Weniger als 10 Prozent aller Leistungsfälle sind auf einen Unfall zurückzuführen. Über 90 Prozent werden durch eine Krankheit verursacht.

Die Hauptursachen im Überblick:

- Psychische Erkrankungen: Burnout, Depressionen und Angststörungen sind mit über 30 Prozent die Ursache Nummer 1. Sie treffen gerade die „Kopfarbeiter“ in Bürojobs besonders hart. Stress und Leistungsdruck machen nicht vor dem Schreibtisch halt.

- Erkrankungen des Skelett- und Bewegungsapparats: Rückenleiden, Bandscheibenvorfälle oder Gelenkprobleme sind die zweithäufigste Ursache.

- Krebs und bösartige Geschwulste: Eine schwere Krebserkrankung reißt Menschen oft über viele Monate oder Jahre aus dem Arbeitsleben.

- Herz-Kreislauf-Erkrankungen: Herzinfarkte oder Schlaganfälle.

Diese Liste zeigt: Das Risiko ist universell. Es fragt nicht nach Ihrer Branche. Jeder, der auf sein Einkommen angewiesen ist, braucht diesen Versicherungsschutz.

Die Anatomie eines guten Vertrags – Worauf Sie bei einer Versicherung achten müssen

Der Markt für Versicherungen ist ein Dschungel. Es gibt hunderte Tarife, und für Laien sehen alle gleich aus. Doch im Vertrag verbergen sich Klauseln, die über „Leistung“ oder “Ablehnung” entscheiden. Als Ihr Experte zeige ich Ihnen die unverhandelbaren Grundlagen eines sicheren Bedingungswerks

1. Der Verzicht auf die Abstrakte Verweisung

Dies ist das absolute K.-o.-Kriterium. Enthält Ihr Vertrag die Möglichkeit der „Abstrakten Verweisung”, ist er im Grunde wertlos.

Diese Klausel erlaubt es dem Versicherer, die Zahlung der Berufsunfähigkeitsrente zu verweigern, wenn Sie zwar Ihren eigenen Beruf nicht mehr ausüben können, aber theoretisch (abstrakt) in der Lage wären, einen anderen Beruf auszuüben, der Ihrer Ausbildung und Erfahrung entspricht.

Beispiel: Ein Chirurg zittert und kann nicht mehr operieren. Mit abstrakter Verweisung könnte der Versicherer argumentieren: „Sie können noch als Gutachter arbeiten.” Rente abgelehnt.

Ein Top-Tarif verzichtet immer auf die abstrakte Verweisung. Sie erhalten bei Berufsunfähigkeit Ihre Rente, egal ob Sie theoretisch noch etwas anderes tun könnten.

2. Die Konkrete Verweisung – Wann ist sie fair?

Im Gegensatz zur abstrakten ist die „Konkrete Verweisung” marktüblich. Sie greift, wenn Sie tatsächlich freiwillig eine neue Tätigkeit aufgenommen haben. Hier muss der Vertrag aber faire Grenzen setzen: Der Versicherer darf die Zahlung nur einstellen, wenn der neue Job Ihrer Lebensstellung entspricht und das neue Einkommen nicht wesentlich (meist max. 20 Prozent) unter dem alten liegt.

3. Der Prognosezeitraum und rückwirkende Leistungen

Wie oben erwähnt, muss der Prognosezeitraum bei sechs Monaten liegen. Wichtig ist zudem die rückwirkende Leistung: Wenn Sie versuchen, trotz Krankheit weiterzuarbeiten, und erst nach 10 Monaten feststellen „Es geht nicht mehr”, muss der Versicherer die Rente für diese 10 Monate rückwirkend nachzahlen.

4. Die Arbeitsunfähigkeits-Klausel (AU-Klausel)

Ein moderner Baustein, der oft als „Gelber-Schein-Regelung“ bezeichnet wird. Die Prüfung auf Berufsunfähigkeit ist komplex und kann dauern. Die AU-Klausel sorgt für schnelle Liquidität: Der Versicherer zahlt die vereinbarte Rente bereits dann, wenn Sie sechs Monate durchgehend krankgeschrieben (arbeitsunfähig) sind – auch wenn noch nicht abschließend geklärt ist, ob Sie dauerhaft berufsunfähig sind. Dies überbrückt finanzielle Engpässe massiv.

5. Nachversicherungsgarantien

Ihr Leben ist nicht statisch. Sie heiraten, bekommen Kinder, bauen ein Haus oder machen Karrieresprünge mit mehr Einkommen. Ein guter Vertrag muss „atmen“. Nachversicherungsgarantien erlauben es Ihnen, die Berufsunfähigkeitsrente bei solchen Ereignissen zu erhöhen – und zwar ohne erneute Gesundheitsprüfung. Ohne diese Klausel bleibt Ihre Absicherung auf dem Stand von heute stehen und wird durch die Inflation entwertet

Berufsunfähigkeitsversicherung im Vergleich: Warum der Preis nicht entscheiden darf

Ein reiner Preisvergleich ist bei der Berufsunfähigkeitsversicherung brandgefährlich. Viele Online-Portale ranken Tarife primär nach dem günstigsten Beitrag, doch das billigste Angebot hat oft die schwächsten Bedingungen im Vertrag. Wenn der Versicherer im Leistungsfall aufgrund schwammiger Formulierungen die Zahlung der Rente verweigert, nützt Ihnen die geringe Monatsprämie nichts. Ein seriöser Vergleich darf sich daher niemals nur auf die Kosten fokussieren, sondern muss die finanzielle Stärke der Gesellschaft und die Härte der Leistungspraxis analysieren.

Wahre Qualität erkennen Sie im Detail. Ein professioneller Vergleich prüft deshalb essenzielle Kennzahlen wie die Prozessquote – also wie oft der Anbieter gegen seine Kunden vor Gericht zieht – und die tatsächliche Anerkennungsquote von Leistungsanträgen. Zudem muss sichergestellt sein, dass der Tarif exakt zu Ihrem Beruf passt und keine versteckten Hürden wie eine abstrakte Verweisung enthält, die Sie im Ernstfall auf andere Tätigkeiten verweisen könnte.

Verlassen Sie sich hier nicht auf Sterne-Bewertungen, sondern auf eine tiefergehende Beratung, die das Kleingedruckte für Ihre Absicherung entschlüsselt, damit Sie nicht erst nach Monaten des Wartens merken, dass Sie falsch versichert sind.

Geld, Inflation und Steuern – Finanzielle Aspekte der BU

Viele Kunden fragen nach den Kosten, vergessen aber den Wert. Eine Berufsunfähigkeitsversicherung muss hoch genug sein, um zu funktionieren.

Die richtige Rentenhöhe

Sparen Sie nicht an der falschen Stelle. Eine Rente von 1.000 Euro bringt Ihnen im Ernstfall wenig, wenn Ihre Fixkosten bei 2.000 Euro liegen und die Erwerbsminderungsrente wegfällt. Zudem müssen Sie bedenken: Von der privaten Berufsunfähigkeitsrente müssen Sie im Leistungsfall oft noch Beiträge zur Kranken- und Pflegeversicherung zahlen (je nach Status in der GKV oder PKV).

Experten-Rat: Sichern Sie ca. 70 bis 80 Prozent Ihres aktuellen Nettoeinkommens ab.

Der Kampf gegen die Inflation: Dynamik?

Es gibt zwei Arten von Dynamik, die in den Grundlagen wichtig sind:

- Beitragsdynamik (vor dem Leistungsfall): Ihr Beitrag und Ihre versicherte Rente steigen jährlich (z. B. um 3 %), um die Inflation auszugleichen, solange Sie gesund sind. Dies geschieht ohne erneute Gesundheitsprüfung. Sie können dieser Erhöhung widersprechen, sollten es aber nicht zu oft tun.

- Leistungsdynamik (im Leistungsfall): Dies ist ein Zusatzbaustein. Er sorgt dafür, dass Ihre Rente auch dann jährlich steigt, wenn Sie sie bereits beziehen. Wer mit 35 berufsunfähig wird, erhält die Rente bis 67. Ohne Leistungsdynamik ist die Kaufkraft des Geldes nach 30 Jahren halbiert.

Der Weg zum Abschluss – Gesundheitsfragen und Risikovoranfrage

Die Berufsunfähigkeitsrente ist eine unverzichtbare Absicherung für alle Berufstätigen, da sie finanzielle Stabilität bietet, wenn man seinen Beruf aus gesundheitlichen Gründen nicht mehr ausüben kann. Eine private BU-Versicherung ist besonders wichtig, da die gesetzliche Absicherung nach 1961 Geborene nicht abdeckt. Die Höhe der BU-Rente sollte etwa 75 % des letzten Nettogehalts betragen, um den Lebensstandard zu sichern.

Bei der Beantragung ist es wichtig, alle medizinischen und beruflichen Nachweise sorgfältig zu dokumentieren. Frühzeitige Beratung und eine dynamische Anpassung der Rente helfen, langfristig finanziell abgesichert zu bleiben.

Der Weg zum Abschluss – Gesundheitsfragen und Risikovoranfrage

Der Abschluss einer Berufsunfähigkeitsversicherung ist der sensibelste Moment. Hier entscheidet sich, ob der Vertrag rechtssicher ist. Das Nadelöhr ist die Gesundheitsprüfung.

Der Versicherer muss sein Risiko kalkulieren. Dafür stellt er Fragen zu Ihrem Gesundheitszustand: „Waren Sie in den letzten 5 Jahren beim Arzt?”, „Waren Sie im Krankenhaus?”, „Nehmen Sie Medikamente?”.

Sie sind gesetzlich verpflichtet, diese Fragen wahrheitsgemäß und vollständig zu beantworten.

Die Gefahr: Vergessen Sie eine „Kleinigkeit“ (z. B. eine Physiotherapie wegen Rückenschmerzen vor 4 Jahren), kann der Versicherer dies im Leistungsfall als Anzeigepflichtverletzung werten. Die Konsequenz ist der Rücktritt vom Vertrag. Der Versicherte steht ohne Schutz da.

Das Problem der „schwarzen Liste“ (HIS)

Viele Menschen machen den Fehler, einfach einen Antrag bei einem Versicherer zu stellen. Wird dieser wegen Vorerkrankungen abgelehnt, landen Sie oft im „Hinweis- und Informationssystem der Versicherungswirtschaft” (HIS). Damit sind Sie für andere Versicherer „verbrannt“.

Um dieses Szenario zu verhindern, ist professionelle Beratung unabdingbar. Wir gehen den Weg der anonymen Risikovoranfrage:

- Aufbereitung: Wir fordern Ihre Patientenakten an und bereiten Ihre Gesundheitshistorie sauber auf.

- Anonymität: Ich sende Ihre Daten anonymisiert an verschiedene Versicherer. Niemand speichert Ihren Namen.

- Votum: Die Versicherer geben ein verbindliches Votum ab (Annahme, Zuschlag oder Ablehnung).

- Auswahl: Wir wählen das beste Angebot aus und stellen erst dann den scharfen Antrag.

So sichern wir Ihnen den Zugang zur Versicherung, ohne negative Einträge zu riskieren.

Das hybride Modell – Warum Beratung und Technik zusammengehören

Die Grundlagen der Berufsunfähigkeitsversicherung zeigen: Dies ist kein Produkt für den schnellen Warenkorb-Klick. Die Komplexität der Bedingungen, die Feinheiten der Verweisung und die Risiken der Gesundheitsprüfung erfordern tiefes Fachwissen.

Gleichzeitig leben wir in einer digitalen Welt. Niemand möchte mehr Aktenordner wälzen.

Deshalb biete ich Ihnen als Experte ein hybrides Modell an:

- Der Mensch für die Strategie: Ich berate Sie persönlich zu Rentenhöhe, Klauseln und führe die komplexe Risikovoranfrage durch. Ich bin Ihr Schutzschild gegen Fehler im Vertrag.

Die App für den Alltag: Mit der simplr App haben Sie Ihren digitalen Versicherungsordner immer dabei. Sie verwalten Verträge, ändern Daten und haben im Leistungsfall sofort Zugriff auf alle Dokumente.

Fazit: Handeln Sie, solange Sie gesund sind

Die Berufsunfähigkeitsversicherung ist der wichtigste Vertrag Ihres Lebens. Sie sichert nicht nur Geld, sondern Ihre Würde und Selbstbestimmung, wenn der Körper oder die Psyche streiken. Warten Sie nicht, bis die ersten Beschwerden auftreten. Je jünger und gesünder Sie beim Abschluss sind, desto günstiger und besser ist Ihr Versicherungsschutz.

Verlassen Sie sich nicht auf Glück oder den Staat. Verlassen Sie sich auf Fakten, hochwertige Bedingungen und eine exzellente Beratung. Lassen Sie uns gemeinsam Ihr Einkommen unantastbar machen.

FAQ – Häufige Fragen zu den Grundlagen der Berufsunfähigkeitsversicherung

1. Kann ich mir die Beiträge zur Berufsunfähigkeitsversicherung leisten?

Die Gegenfrage lautet: Können Sie es sich leisten, auf 100 Prozent Ihres Einkommens zu verzichten? Natürlich kostet eine hochwertige Absicherung Geld. Der Beitrag hängt von Eintrittsalter, Beruf, Gesundheitszustand und Rentenhöhe ab. Aber: Für junge Leute (Studenten, Azubis) gibt es günstige Einsteigertarife. Wer früh abschließt, spart über die gesamte Laufzeit tausende Euro. Zudem ist der Beitrag zur BU eine Investition in den Erhalt Ihres gesamten Lebensstandards – sie ist wichtiger als die Kasko fürs Auto.

2. Was ist, wenn ich eine Vorerkrankung habe? Bekomme ich dann keine BU?

Das ist ein Mythos. Vorerkrankungen führen nicht automatisch zur Ablehnung. Oft bieten Versicherer Lösungen an: Entweder durch einen Risikozuschlag (etwas höherer Beitrag) oder einen Leistungsausschluss (die konkrete Krankheit ist nicht versichert, alles andere schon). Entscheidend ist hier die anonyme Risikovoranfrage. Ein Versicherer lehnt bei „Heuschnupfen“ vielleicht ab, der andere versichert ihn normal. Ohne qualifizierte Beratung finden Sie diese Unterschiede nicht.

3. Muss ich berufsunfähig sein, damit die Versicherung zahlt, oder reicht „krank“?

Das ist der entscheidende Unterschied in den Grundlagen. Eine normale Krankschreibung (Arbeitsunfähigkeit) ist vorübergehend. Berufsunfähigkeit ist ein auf Dauer (mindestens 6 Monate) angelegter Zustand. Aber: Gute Tarife mit einer „AU-Klausel“ zahlen die Berufsunfähigkeitsrente bereits, wenn Sie 6 Monate durchgehend krankgeschrieben sind, auch wenn noch nicht feststeht, ob Sie dauerhaft berufsunfähig bleiben. Das schließt die Lücke zwischen Krankengeld und Versicherung perfekt.

4. Kann der Versicherer mir kündigen, wenn ich krank werde?

Nein, das ist ausgeschlossen. Sobald der Vertrag zustande gekommen ist und Sie Ihre Beiträge zahlen, kann der Versicherer nicht kündigen – auch dann nicht, wenn Sie schwer erkranken oder unzählige Leistungsfälle haben. Das ist der Sinn der Versicherung: Sie kaufen sich das Recht ein, das Risiko auf den Versicherer zu übertragen. Nur bei arglistiger Täuschung im Antrag (verschwiegene Vorerkrankungen) kann der Versicherer vom Vertrag zurücktreten.Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

5. Wie lange sollte die Berufsunfähigkeitsversicherung laufen?

Idealerweise deckt der Versicherungsschutz Ihre Arbeitskraft bis zum regulären Renteneintritt ab, also meist bis zum 67. Lebensjahr. Manche Vermittler empfehlen aus Kostengründen kürzere Laufzeiten (z. B. bis 60 oder 63). Davon rate ich als Experte dringend ab. Statistisch steigt das Risiko einer Berufsunfähigkeit ab 50 drastisch an. Wenn Ihr Schutz mit 60 endet, Sie aber bis 67 arbeiten müssen, haben Sie in den risikoreichsten Jahren keine Absicherung. Die Lücke zur Altersrente wäre finanziell ruinös.

BU-Wiki

Bei der Berufsunfähigkeitsversicherung gibt es viel zu beachten. Schnell verliert man den Überblick:

Was ist wichtig? Wo soll man beginnen?

Unser BU‑Wiki erklärt Ihnen alles, was Sie wissen wollen.

Weitere Artikel zum Thema Berufsunfähigkeit aus meinem Blog

Nachfolgend finden Sie eine Auswahl an weiteren Artikeln zum Thema “Berufsunfähigkeitsversicherung”.

Die Berufsunfähigkeitsversicherung (BU) gilt zu Recht als der „Königsweg“ der Arbeitskraftabsicherung, doch die Realität sieht oft anders aus: Schwere Vorerkrankungen oder zu hohe Beiträge –

So vermeiden Sie Fehler, die Ihre Existenz gefährden Berufsunfähigkeits-Versicherung richtig abschließen Der Abschluss einer Berufsunfähigkeitsversicherung (BU) ist zweifellos eine der weitreichendsten finanziellen Entscheidungen Ihres Lebens,

Die Berufsunfähigkeitsversicherung gehört zu den wichtigsten Vorsorgethemen überhaupt. Denn egal, ob körperlich fordernder Beruf oder Schreibtischjob: Wer längere Zeit nicht mehr arbeiten kann, steht schnell

Wir stellen die Berufsunfähigkeitsversicherung der Barmenia auf den Prüfstand und analysieren ihre Tarife, die Bedingungen und die Ausgestaltung der BU Produkte. Dabei blicken wir ebenfalls

Ein plötzlicher Unfall, eine schwere Krankheit oder psychische Belastung: Jede dieser Situationen kann dazu führen, dass wir unseren Beruf nicht mehr ausüben können. Die finanziellen

Alles, was Sie über die HUK Coburg Berufsunfähigkeitsversicherung wissen müssen Die Berufsunfähigkeitsversicherung (kurz: BU-Versicherung) gehört zu den wichtigsten privaten Vorsorgebausteinen überhaupt. Sie schützt vor den

Rückfragen / weitere Unterlagen

Wenn Sie dazu weitere Fragen haben zur Berufsunfähigkeit oder ein persönliches Angebot zur BU-Absicherung wünschen, senden Sie mir bitte eine E-Mail zu ([email protected]) oder nutzen mein Kontaktformular.