Wenn man länger krank wird, stellt sich schnell die Frage: Wie finanziere ich meinen Alltag, wenn ich nicht arbeiten kann? Genau hier kommt die Krankentagegeldversicherung ins Spiel. Besonders interessant: Es gibt sie auch ohne die sogenannten Gesundheitsfragen, was die Absicherung für viele Menschen zugänglicher macht. In diesem Beitrag erfahren Sie, was eine Krankentagegeldversicherung ist, wie sie funktioniert und warum die Variante ohne Gesundheitsfragen so attraktiv sein kann. Außerdem besprechen wir, welche Versicherer wir empfehlen und wie der konkrete Schutz hier aussieht.

Alles, was Sie über die Krankentagegeldversicherung wissen müssen

Was ist eine Krankentagegeldversicherung?

Die Krankentagegeldversicherung ist eine Zusatzversicherung, die eine finanzielle Lücke schließt, wenn man wegen Krankheit arbeitsunfähig wird und das reguläre Einkommen ausbleibt.

Die Versicherung zahlt nach einer vorher festgelegten Karenzzeit (zum Beispiel ab dem 42. Tag der Krankheit) einen täglichen Betrag – das sogenannte Krankentagegeld. Dieser Betrag hilft dabei, laufende Kosten wie Miete, Lebensmittel oder andere Verpflichtungen zu decken, solange der Betroffene nicht arbeiten kann. Oftmals leistet die Krankentagegeldversicherung synchron zur gesetzlichen Krankenversicherung und passt sich somit auch der Ausschüttung des Krankengeldes an.

Übrigens: Das Krankentagegeld wird ohne Steuerabzug ausgezahlt und hat somit keine Auswirkungen auf den Steuersatz des Versicherten im Folgejahr. Theoretisch lassen sich die Beiträge zur Krankentagegeldversicherung in der Steuererklärung angeben. Allerdings wird der steuerliche Freibetrag in der Regel bereits durch die Beiträge zur gesetzlichen Krankenversicherung ausgeschöpft. Das Krankengeld von der GKV ist im übrigen ebenfalls steuerfrei (vgl. § 3 Nr. 1a EStG).

Wie funktioniert die Krankentagegeldversicherung?

Die Krankentagegeldversicherung greift, sobald die Arbeitsunfähigkeit durch einen Arzt bescheinigt wird und die Karenzzeit abgelaufen ist. Die Höhe des Krankentagegeldes wird individuell festgelegt und richtet sich nach Ihrem Einkommen und den monatlichen Kosten, die Sie decken müssen. So können Sie im Rahmen der Versicherung grundsätzlich selbst bestimmen, welche Summe Ihnen im Krankheitsfall zur Verfügung stehen soll.

Wichtig ist, dass die Versicherung nur bis zu einem bestimmten Maximum zahlt, das durch Ihr regelmäßiges Einkommen gedeckelt ist. Ziel ist es, Ihr Nettoeinkommen zu ersetzen, damit Ihre finanzielle Situation trotz Krankheit stabil bleibt.

Unterschied Krankengeld und Krankentagegeld

Krankengeld wird von der gesetzlichen Krankenversicherung (GKV) ab dem 43. Tag der Arbeitsunfähigkeit gezahlt und deckt etwa 70-80% des Nettoeinkommens ab. Krankentagegeld hingegen wird durch eine private Versicherung ausgezahlt, ebenfalls ab dem 43. Tag der Krankschreibung, und gleicht die Differenz zwischen dem Krankengeld und dem vollen Nettoeinkommen aus.

Privatversicherte haben in der Regel Krankentagegeld über ihren privaten Krankenversicherer abgeschlossen. Falls dies nicht der Fall ist, können sie diese Absicherung auch separat bei einem anderen Anbieter versichern lassen.

Exkurs: Beitragssteigerungen

Langfristig ist davon auszugehen, dass es bei Krankentagegeldversicherungen ohne Gesundheitsfragen zu deutlichen Beitragssteigerungen kommen wird. Das liegt vor allem daran, dass diese Tarife tendenziell eher Personen mit bereits bestehenden oder sogar erheblichen Vorerkrankungen abschließen. Da keine umfassende Gesundheitsprüfung durchgeführt wird, trägt der Versicherer dementsprechend ein höheres Risiko. Im Gegensatz zu Anbietern, die eine gründliche Gesundheitsprüfung fordern, um Risiken besser kalkulieren zu können, müssen diese Versicherer mit einem höheren Schadensaufkommen rechnen. Dies führt zwangsläufig dazu, dass die Beiträge in solchen Tarifen außerplanmäßig und stärker steigen werden. Wenn Sie sich für eine Krankentagegeldversicherung ohne Gesundheitsfragen entscheiden, sollten Sie also langfristig mit deutlicheren Beitragserhöhungen rechnen.

Krankentagegeldversicherung ohne Gesundheitsfragen

Eine Krankentagegeldversicherung ohne Gesundheitsfragen ist für viele Menschen mit Vorerkrankungen attraktiv, da diese Absicherung auch ohne die Beantwortung detaillierter Gesundheitsfragen möglich ist. Dies erleichtert den Zugang zur Absicherung, besonders für Personen, die bei anderen Versicherungen aufgrund ihrer Gesundheitshistorie abgelehnt würden.

Was sind Gesundheitsfragen?

Bei vielen Versicherungen, insbesondere bei Krankenzusatzversicherungen oder Berufsunfähigkeitsversicherungen, müssen Antragsteller sogenannte Gesundheitsfragen beantworten. Diese sind Teil der Gesundheits- und Risikoprüfung, bei der der Versicherer abfragt, ob der potenzielle Kunde bereits bestehende Erkrankungen, laufende Behandlungen oder bestimmte gesundheitliche Risiken hat. Diese Informationen helfen dem Versicherer, das Risiko besser einzuschätzen und den Vertrag entsprechend anzupassen – durch Risikozuschläge oder Ausschlüsse bestimmter Krankheiten.

Die Beantwortung dieser Fragen kann für einige Personen problematisch sein, da Vorerkrankungen häufig zu Ablehnungen oder erschwerten Bedingungen führen. Für sie ist die Krankentagegeldversicherung ohne Gesundheitsfragen daher eine besonders attraktive Alternative: Erfolgt keine Gesundheits- und Risikoprüfung öffnet dies die Möglichkeit, sich auch dann abzusichern, wenn Vorerkrankungen bestehen oder die Annahme bei einer klassischen Krankentagegeldversicherung erschwert wäre. Diese Option gibt Menschen mit gesundheitlichen Einschränkungen mehr Freiheit und Sicherheit, ohne Angst vor Ablehnung oder teuren Beiträgen haben zu müssen.

Gut zu wissen: Beim Abschluss einer Versicherung ist es entscheidend, stets wahrheitsgemäße Angaben zu machen, insbesondere bei den Gesundheitsfragen. Dies liegt daran, dass der Versicherer auf Grundlage dieser Informationen das Risiko einschätzt und den Versicherungsschutz entsprechend kalkuliert. Falsche oder unvollständige Angaben können dazu führen, dass die Versicherung im Leistungsfall nicht zahlt oder den Vertrag sogar rückwirkend kündigt. Grund hierfür ist die sogenannte vorvertragliche Anzeigepflicht, geregelt in § 19 VVG. Dies bedeutet, dass der Versicherungsnehmer verpflichtet ist, alle wesentlichen Informationen, die für die Risikobewertung relevant sind, unaufgefordert und vollständig mitzuteilen. Dazu gehören vor allem Vorerkrankungen oder laufende Behandlungen.

Krankentagegeldversicherung ohne Gesundheitsfragen: Diese 3 Anbieter gibt es

Werfen wir nun einen Blick auf die in unseren Augen besten Krankentagegeldversicherungen ohne Gesundheitsfragen auf dem Markt.

AXA Krankentagegeld easy

Eine Krankentagegeldversicherung, die wir zum Favoriten küren würden und die auch ohne Gesundheitsfragen auskommt, ist die KT easy der AXA für bis zu 30 Euro täglicher Absicherung. Diese Höhe macht die AXA übrigens auch zum Versicherer mit der höchsten Absicherung ohne Gesundheitsprüfung auf dem Parkett der Versicherungen.

Antragsteller sollten hierbei vor allem die Ausschlussklausel im Blick behalten. Diese lautet:

Für Versicherungsfälle, die vor Beginn des Versicherungsschutzes eingetreten sind, wird nicht geleistet. Nach Abschluss des Versicherungsvertrages eingetretene Versicherungsfälle sind nur für den Teil von der Leistungspflicht ausgeschlossen, der in die Zeit vor Versicherungsbeginn oder in Wartezeiten fällt.

Im Rahmen der Ausschlussklausel wird der nicht versicherbare Fall nach der Arbeitsunfähigkeit und nicht auf Grundlage laufender Diagnosen oder etwa fortwährender Medikamenteneinnahme definiert. In anderen Worten: Es darf keine aktuelle Arbeitsunfähigkeit vorliegen.

Die Krankentagegeldversicherung der AXA fordert, dass der Versicherte Arbeitnehmer in einem ungekündigten Arbeitsverhältnis ist und Anspruch auf eine sechswöchige Lohnfortzahlung hat. Zudem muss eine Mitgliedschaft in der gesetzlichen Krankenversicherung (GKV) bestehen. Das maximal versicherbare Krankentagegeld beträgt 30 Euro pro Tag und wird ab dem 43. Tag der Arbeitsunfähigkeit gezahlt. Es gilt eine Wartezeit von drei Monaten, und in den Monaten 4 bis 12 besteht eine Leistungsbegrenzung, es sei denn, die Arbeitsunfähigkeit resultiert aus einem Unfall.

Der Vertrag hat keine Mindestlaufzeit und kann monatlich gekündigt werden. Eine weitere Krankentagegeldversicherung ist bei der AXA nicht zulässig. Der Beitrag erhöht sich etwa alle fünf Jahre, da die Tarife ohne Altersrückstellungen kalkuliert sind und in verschiedene Altersgruppen eingeteilt werden.

AXA easy Tarif: Diese Absicherungsgrenzen gibt es

| Nettoeinkommen | Mögliches Krankengeld pro Tag |

|---|---|

| 750 Euro | 5 Euro |

| 1.505 Euro | 10 Euro |

| 2.222 Euro | 15 Euro |

| 2.939 Euro | 20 Euro |

| 3.657 Euro | 25 Euro |

| 3.983 Euro | 30 Euro |

Beiträge der AXA Krankentagegeldversicherung ohne Gesundheitsfragen

| Alter | 5 € KT | 10 € KT | 15 € KT | 20 € KT | 25 € KT | 30 € KT |

|---|---|---|---|---|---|---|

| 16-20 | 1,65€ | 3,30€ | 4,95€ | 6,60€ | 8,25€ | 9,90€ |

| 21-25 | 1,65€ | 3,30€ | 4,95€ | 6,60€ | 8,25€ | 9,90€ |

| 26-30 | 1,65€ | 3,30€ | 4,95€ | 6,60€ | 8,25€ | 9,90€ |

| 31-35 | 2,30€ | 4,60€ | 6,90€ | 9,20€ | 11,50€ | 13,80€ |

| 36-40 | 2,85€ | 5,70€ | 8,55€ | 11,40€ | 14,25€ | 17,10€ |

| 41-45 | 4,55€ | 9,10€ | 13,65€ | 18,20€ | 22,75€ | 27,30€ |

| 46-50 | 5,35€ | 10,70€ | 16,05€ | 21,40€ | 26,75€ | 32,10€ |

| 51-55 | 7,30€ | 14,60€ | 21,90€ | 29,20€ | 36,50€ | 43,80€ |

| 56-60 | 10,35€ | 20,70€ | 31,05€ | 41,40€ | 51,75€ | 62,10€ |

| 61-75 | 14,65€ | 29,30€ | 43,95€ | 58,60€ | 73,25€ | 87,90€ |

Ein kleiner Hinweis von uns: Wir empfinden die Beiträge als etwas zu niedrig kalkuliert. Doch selbst wenn diese steigen würden, würde das nur wenige Euro mehr im Monat bedeuten und sollte daher für Versicherte stemmbar sein.

Q&A: Die wichtigsten Fragen und Antworten auf einen Blick

Welche Berufsgruppen sind von einer Versicherung ausgeschlossen?

Es gibt ein paar Berufsgruppen, die vom Versicherungsschutz ausgeschlossen werden. Hierzu zählen etwa Personenschützer oder Berufstaucher. Hier gelten dieselben Berufsgruppen wie für die reguläre Krankentagegeldversicherung. Die einzige Ausnahme besteht im Testfeld für fliegendes Personal, welche sich mit einem Berufszuschlag absichern lassen können – dies ist bei dem “easy” Tarif hingegen nicht möglich.

Wird der Tarif auch bei einer Arbeitsunfähigkeit durch alkoholbedingte Bewusstseinsstörungen leisten?

Ja, die gesetzliche Krankenversicherung listet dies nicht als Besonderheit.

Erhalte ich das Krankengeld auch während eines Aufenthalts im Ausland?

Die AXA geht hier wie die GKV an und zahlt auch weiterhin das Krankengeld. Es wird allerdings geraten, dass Kunden vor einer Auslandsreise die Genehmigung der gesetzlichen Krankenversicherung einholen – eine Reise ins EU-Ausland darf im Übrigen auch nicht so einfach verboten werden. Daher können Versicherungsnehmer auch von einer Genehmigung ausgehen, solange kein Fall des Missbrauchs von Leistungen besteht. Ebenfalls darf sich die Reise nicht nachteilig auf die Gesundheit des Erkrankten auswirken. Für Reisen in Länder außerhalb der EU entscheidet die GKV individuell nach Einzelfall.

Gibt es Rabatte oder Vergünstigungen auf die Beiträge?

Aktuell bestehen keine Rabatte für die Art der Zahlweise (also auch nicht für Jahreszahler).

Besteht Versicherungsschutz, wenn bereits bei Vertragsabschluss eine Arbeitsunfähigkeit vorliegt?

Diese Fälle sind vom Versicherungsschutz ausgeschlossen. In den Versicherungsbedingungen ist festgelegt, dass der Schutz nur für Arbeitsunfähigkeit gilt, die nach Abschluss des Vertrags auftritt. Die Formulierung orientiert sich dabei an den gesetzlichen Bestimmungen für Krankengeld oder Verletzengeld. Bei einem stationären Krankenhausaufenthalt gilt man grundsätzlich als arbeitsunfähig, auch wenn möglicherweise keine Arbeitsunfähigkeitsbescheinigung vorliegt. Personen, die während einer medizinischen Behandlung weiterhin arbeiten, fallen nicht unter diesen Ausschluss. Entscheidend ist letztlich der Zustand der tatsächlichen Arbeitsunfähigkeit.

Wird für Krankheiten geleistet, wegen derer der Kunde schon vor Vertragsbeginn ärztlich behandelt oder beraten wurde?

Ja. Nur laufende Arbeitsunfähigkeit ist nicht versichert.

Zahlt die gesetzliche Krankenversicherung weiterhin Krankengeld, wenn eine andere Versicherung Berufsunfähigkeit festgestellt hat?

Für die gesetzliche Krankenversicherung (GKV) spielt es keine Rolle, ob eine andere Versicherung eine Berufsunfähigkeit festgestellt hat. Solange eine Arbeitsunfähigkeit besteht, wird das Krankengeld weitergezahlt. Diese Regelung gilt auch für den Tarif KG easy. Das Krankengeld endet erst, wenn die gesetzliche Rentenversicherung eine Erwerbsunfähigkeit bescheinigt und eine entsprechende Rente ausgezahlt wird. Bei langandauernden Arbeitsunfähigkeiten stimmen sich die gesetzliche Kranken- und Rentenversicherung vor dem Ende der maximalen Leistungsdauer von 72 Wochen ab, um zu prüfen, ob die betroffene Person voraussichtlich wieder arbeitsfähig wird oder eine dauerhafte Erwerbsunfähigkeit droht.

Seit 2023 werden Krankmeldungen elektronisch übermittelt. Wie sollen Versicherte den Nachweis fürs Krankengeld erbringen?

Die private Krankenversicherung hat sich diesem digitalen Weg beispielsweise noch nicht angeschlossen. Daher erhält die AXA auch keine Kenntnis über einen möglichen Leistungsfall. Die Arbeitsunfähigkeitsbescheinigungen des Arztes oder die der GKV müssen daher auf anderem Weg an die AXA herangetragen werden: Bei einem Arzt-Termin werden dem Patienten Unterlagen ausgehändigt, die seine Arbeitsunfähigkeit bescheinigen. Diese müssen dann dem Krankentagegeldversirer übermittelt werden – entweder als Scan über das Portal myaxa oder postalisch.

Gibt es regelmäßige Anpassungen (Dynamik) des Krankengeldes an ein gestiegenes Einkommen?

Nein. Diese Möglichkeit besteht nur für Krankentagegelder in Verbindung einer abgeschlossenen Vollversicherung.

Ist ein Gehaltsnachweis für die Beantragung erforderlich?

Nein. Im Antragsformular ist allein das Nettoeinkommen einzutragen.

Werden besondere Gehaltsbestandteile wie Überstunden in die Absicherung einbezogen?

Das relevante Nettoeinkommen basiert immer auf dem regelmäßigen Bruttoverdienst, wie dem monatlichen Gehalt, Urlaubs– oder Weihnachtsgeld.

Einmalige Sonderzahlungen, wie Überstundenvergütungen, Prämien oder Zuschläge, werden dabei nicht berücksichtigt. Eine Ausnahme gilt jedoch, wenn solche Zulagen tariflich festgelegt sind und regelmäßig anfallen, wie zum Beispiel eine Schichtzulage für wiederkehrende Nachtschichten, die zum Beispiel fünfmal im Monat geleistet werden.

Kann ich Beträge, die ich in die betriebliche Altersvorsorge einzahle und die mein Nettoeinkommen reduzieren, ebenfalls absichern?

Die monatlichen Beiträge zur betrieblichen Altersvorsorge reduzieren das Nettoeinkommen, das zur Berechnung des Krankengeldes herangezogen wird. Diese bAV-Beiträge können jedoch zum Nettoeinkommen addiert werden, sodass sie in die Bedarfsberechnung einfließen und ebenfalls durch das zusätzliche Krankengeld abgesichert werden können.

Was passiert, wenn mein Nettoeinkommen sinkt, beispielsweise durch Teilzeitarbeit oder eine geänderte Steuerklasse?

Wenn das Einkommen dauerhaft sinkt, sollte der Versicherungsschutz entsprechend angepasst werden, um dem Versicherten unnötige Kosten zu ersparen. In diesem Fall ist es wichtig, dass die Kunden den Versicherer darüber informieren. Es sollte zunächst geprüft werden, um welchen Betrag das Einkommen gesunken ist. Bei geringfügigen Änderungen, beispielsweise nur um wenige Euro, könnte der bestehende Versicherungsschutz möglicherweise beibehalten werden. Es wird empfohlen, das Krankengeld in 5-Euro-Schritten für eine Einkommensspanne anzupassen – solange sich das Einkommen innerhalb dieser Spanne bewegt, kann die vereinbarte Leistung unverändert bleiben. Überschreitet die Einkommensänderung diese Grenze, sollte der Versicherungsschutz entsprechend reduziert werden, um eine bedarfsgerechte Absicherung zu gewährleisten. Falls der Versicherungsnehmer vorübergehend arbeitslos wird, besteht die Möglichkeit, eine Anwartschaft abzuschließen, um den Versicherungsschutz für die Zukunft aufrechtzuerhalten.

Was kann ich tun, wenn meine Einkommenslücke die maximale Absicherungshöhe von 30 Euro überschreitet?

Hier gibt es zwei Möglichkeiten: Entweder Versicherte belassen den Schutz von 30 Euro im KG easy Tarif oder sie wechseln zu einem Tarif mit einer höheren Absicherung. Hier kann etwa die reguläre Krankentagegeldversicherung der AXA genannt werden, bei der maximal 75 Euro Absicherung möglich ist – allerdings ist auch eine Gesundheitsprüfung erforderlich.

Gibt es eine Frist, innerhalb derer die Arbeitsunfähigkeit gemeldet werden muss?

Im Gegensatz zu anderen Krankentagegeldversicherungen sieht die AXA keinen bestimmten Zeitraum und daher auch keine Frist für die Meldung vor.

Gibt es eine festgelegte Karenzzeit für das Krankengeld easy?

Die AXA leistet nicht nach einer festgelegten Karenzzeit, sondern immer dann, wenn die gesetzliche Krankenkasse zahlt. In der Regel beginnt diese nach 42 Tagen, da Arbeitgeber in Deutschland meist für die ersten 42 Krankheitstage den Lohn weiterzahlen. Jedoch gibt es in den Versicherungsbedingungen der AXA keinen ausdrücklichen Hinweis auf eine Karenzzeit von 42 Tagen. Sollte der Arbeitgeber die Lohnfortzahlung länger leisten und die Krankenkasse später einspringen, erfolgt die Zahlung der AXA entsprechend später, immer synchron mit den Zahlungen der Krankenkasse. Beim Kinderkrankengeld und beim Krankengeld im Fall von Organspenden gibt es keine Karenzzeit.

Wie wird das Krankengeld von der gesetzlichen Krankenversicherung an die Versicherten ausgezahlt?

Stellt der Arbeitgeber seine (Entgeltfort-) Zahlungen ein, prüft die gesetzliche Krankenversicherung im nächsten Schritt das Vorliegen und die genaue Situation um die Arbeitsunfähigkeit und zahlt das Krankengeld dann rückwirkend an den Versicherungsnehmer aus. Dies geschieht nie im Voraus, auch nicht beim Kinderkrankengeld.

Wie erhalten Versicherte im Leistungsfall ihr Krankentagegeld?

Der Arzt stellt die Arbeitsunfähigkeitsbescheinigung aus, unabhängig davon, ob Sie selbst erkrankt sind oder Ihr Kind. Bitte reichen Sie diesen Nachweis bei der AXA ein – dies kann auch bequem digital über das Portal myaxa erfolgen. Bei eigener Krankheit leistet die AXA, sobald der Arbeitgeber seine Lohnfortzahlung beendet hat, in der Regel nach 42 Tagen. Beim Kinderkrankengeld erfolgt die Leistung ohne Karenzzeit. In diesem Fall benötigen wir einen Nachweis Ihrer gesetzlichen Krankenversicherung, dass diese das Krankengeld gezahlt hat. Die AXA orientiert sich dann daran und zahlt ebenfalls entsprechend aus.

Für welchen Zeitraum zahlt die gesetzliche Krankenversicherung Krankengeld?

Das Krankengeld wird gezahlt, sobald der Arzt eine Arbeitsunfähigkeit feststellt und der Arbeitgeber die Lohnfortzahlung beendet, in der Regel nach 42 Tagen. Nach diesen sechs Wochen, in denen der Arbeitgeber weiterhin das Gehalt zahlt, übernimmt die gesetzliche Krankenversicherung (GKV) die Zahlung des Krankengeldes für dieselbe Krankheit für maximal 72 Wochen innerhalb eines Zeitraums von drei Jahren. Sollte der Versicherte wieder arbeitsfähig werden und anschließend aufgrund einer neuen Krankheit erneut arbeitsunfähig sein, hat er wieder Anspruch auf Krankengeld für bis zu 78 Wochen. Dabei sind die sechs Wochen Lohnfortzahlung durch den Arbeitgeber bereits in den 78 Wochen enthalten.

Gilt im ersten Versicherungsjahr eine Begrenzung pro Krankheitsfall?

Ja, es gilt für alle möglichen Leistungsfälle zu Beginn des Versicherungsschutzes die Begrenzung auf 60 Tage vom vierten bis zwölften Monat.

Wie wird verfahren, wenn eine Krankheit mehrmals zu einer Arbeitsunfähigkeit führt, aber nicht durchgängig besteht?

Zeiten wiederholter Arbeitsunfähigkeit aufgrund derselben Erkrankung, die vom Arbeitgeber bei der Lohnfortzahlung zusammengefasst werden, werden auch im Hinblick auf die Karenzzeit addiert. Der Versicherer, ebenso wie die gesetzliche Krankenversicherung GKV beim Krankengeld, definiert wiederholte Arbeitsunfähigkeit aufgrund derselben Krankheit anhand des ICD-10-Codes. Dies bedeutet, dass Arbeitsunfähigkeiten, die auf dieselbe Diagnose zurückzuführen sind, bei der Berechnung der Karenzzeit zusammengezählt werden.

Werden Leistungen auch während der Mutterschutzzeit erbracht?

Solange Mutterschaftsgeld bezogen wird, enthält man kein Krankengeld von der GKV. Regelmäßig wird dieser Betrag dann vom Arbeitgeber bis zum Nettoeinkommen aufgestockt. Daher entsteht für diesen Zeitraum praktisch keine finanzielle Lücke, weshalb auch seitens des Versicherers kein Krankentagegeld und somit keine Leistung erfolgt.

Bis zu welchem Alter kann ich eine Krankentagegeldversicherung abschließen?

Regelmäßig können Personen bis zur Regelaltersgrenze die Krankentagegeldversicherung abschließen – konkret also bis zum 67. Lebensjahr. Versicherungsschutz besteht dann solange der Versicherte in der GKV versichert ist und arbeitet. Wer darüber hinaus noch länger arbeitet, für den kann der Versicherungsschutz verlängert werden, jedoch nur bis zum 75. Lebensjahr. Dieser Bestimmung liegt § 196 des VVG zugrunde.

Hier geht´s zum Versicherungsabschluss

Wenn die Krankentagegeldversicherung der AXA Sie überzeugen konnte, können Sie diese direkt online abschließen:

Münchener Verein Krankentagegeldversicherung

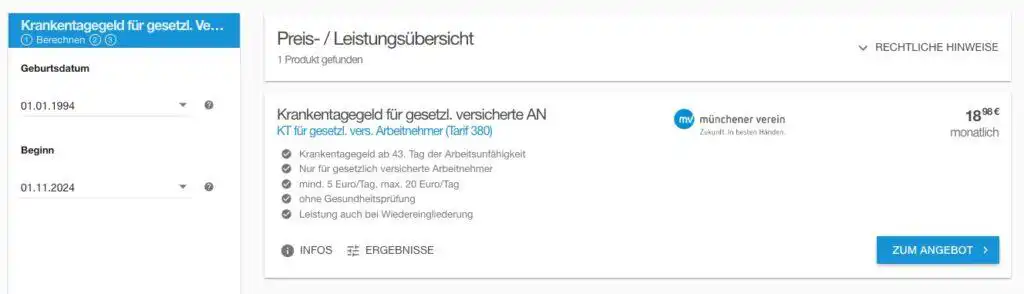

Der Münchener Verein bietet eine Krankentagegeldversicherung mit einem Tagessatz von bis zu 20 Euro an – ohne Gesundheitsprüfung.

Wer einen höheren Betrag pro Tag versichern möchte, muss jedoch eine Gesundheitsprüfung durchlaufen.

Dieser Absatz ist für den Abschluss der Versicherung besonders wichtig und sollte gründlich gelesen und verstanden werden:

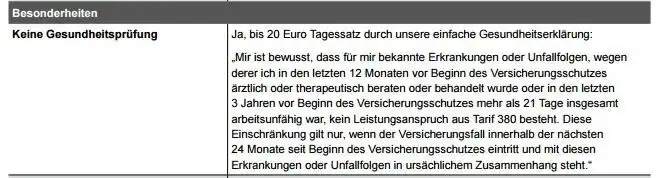

“Mir ist bewusst, dass für mir bekannte Erkrankungen oder Unfallfolgen, wegen derer ich in den letzten 12 Monaten vor Beginn des Versicherungsschutzes ärztlich oder therapeutisch beraten oder behandelt wurde oder in den letzten 3 Jahren vor Beginn des Versicherungsschutzes mehr als 21 Tage insgesamt arbeitsunfähig war, kein Leistungsanspruch aus Tarif 380 besteht. Diese Einschränkung gilt nur, wenn der Versicherungsfall innerhalb der nächsten 24 Monate seit Beginn des Versicherungsschutzes eintritt und mit diesen Erkrankungen oder Unfallfolgen in ursächlichem Zusammenhang steht.”

(Beispielbeitrag für eine 30-jährige Person)

Weitere Voraussetzungen für das Krankentagegeld beim Münchener Verein

Der Versicherte muss Arbeitnehmer mit einem regelmäßigen Einkommen aus einem festen Arbeitsverhältnis sein und Anspruch auf eine sechswöchige Lohnfortzahlung haben. Zudem besteht eine Verpflichtung zur Lohn- und Einkommensteuerzahlung sowie ein Anspruch auf Leistungen der deutschen gesetzlichen Krankenversicherung. Hier gibt es keinen Unterschied zur Absicherung der AXA.

Ohne Gesundheitsprüfung kann ein täglicher Versicherungssatz zwischen 5 und 20 Euro in 1-Euro-Schritten gewählt werden, wobei die Zahlungen ab dem 43. Tag der Arbeitsunfähigkeit beginnen. Das Mindestalter für den Abschluss liegt bei 17 Jahren, das Höchstalter bei 60 Jahren.

Wichtig: Für Versicherungsfälle, die bereits vor Beginn des Versicherungsschutzes eingetreten sind, werden keine Leistungen erbracht.

Hanse Merkur Krankentagegeldversicherung

Auch die Hanse Merkur bietet eine Krankentagegeldversicherung ohne Gesundheitsprüfung an.

Jedoch muss die vorangestellte Ausschlussklausel beachtet werden, die sich in den Abschlussbedingungen findet:

Noch einmal etwas größer ausgeschrieben:

“Es besteht ein Leistungsausschluss für Erkrankungen und Unfallfolgen, wegen derer die versicherte Person in den letzten 12 Monaten vor Beginn des Versicherungsschutzes ärztlich oder therapeutisch beraten oder behandelt wurde. Besteht hinsichtlich dieser Erkrankungen oder Unfallfolgen bei Vertragsschluss aktuell kein Versicherungsfall (vgl. § 1 Abs. 2 AVB/TS) und tritt auch kein weiterer Versicherungsfall innerhalb von 24 Monaten seit Beginn des Versicherungsschutzes ein, der mit den vor Vertragsschluss bestehenden Erkrankungen oder Unfallfolgen in ursächlichem Zusammenhang steht, entfällt dieser Leistungsausschluss. Berufskrankheiten und Berufsunfälle sind in dem Versicherungsschutz eingeschlossen.”

Weitere Voraussetzungen für das Krankentagegeld bei der Hanse Merkur

Versicherungsnehmer müssen sich in einem ungekündigten Arbeitsverhältnis befinden und Anspruch auf sechs Wochen Lohnfortzahlung haben. Zudem ist eine Mitgliedschaft in einer deutschen gesetzlichen Krankenversicherung erforderlich. Versicherte sollten über ein regelmäßiges Einkommen verfügen. Das maximal versicherbare Krankentagegeld beträgt 20 Euro pro Tag ab dem 43. Tag der Arbeitsunfähigkeit. Das Höchsteintrittsalter liegt bei 50 Jahren.

Krankentagegeld: Absicherung durch Aktionen

Neben Krankentagegeldversicherung, die vollumfänglich auf eine Gesundheitsprüfung verzichten, sind auch Aktionen anderer Versicherer mit vereinfachten Gesundheitsfragen eine attraktive Alternative. Hier sind die Gesundheitsfragen stark verkürzt und meist nur ein oder zwei Fragen lang. Wir wollen Ihnen nun die in unseren Augen besten Aktionen vorstellen.

Aktion der Barmenia

Im Rahmen der Barmenia Krankentagegeldversicherung mit vereinfachten Gesundheitsfragen können mittlerweile 25 Euro trägliche Absicherung abgeschlossen werden (dies ist übrigens erst seit Oktober 2018 der Fall, davor war eine Absicherung nur in Höhe von 15 Euro möglich).

Das Thema Krankentagegeldversicherung kann oft durch unklare Antragsfragen verkompliziert werden. Umso wertvoller ist es, eine Versicherung zu finden, die Transparenz und Benutzerfreundlichkeit bietet. Hier bietet die Barmenia einen großen Mehrwert für Verbraucher. Sogar das Verbraucherportal “Finanztip” hat die Barmenia als eine geeignete Wahl für Krankentagegeldversicherungen empfohlen. Auch wenn wir nicht in allen Punkten mit dem Portal übereinstimmen, können wir diese Einschätzung voll und ganz bestätigen.

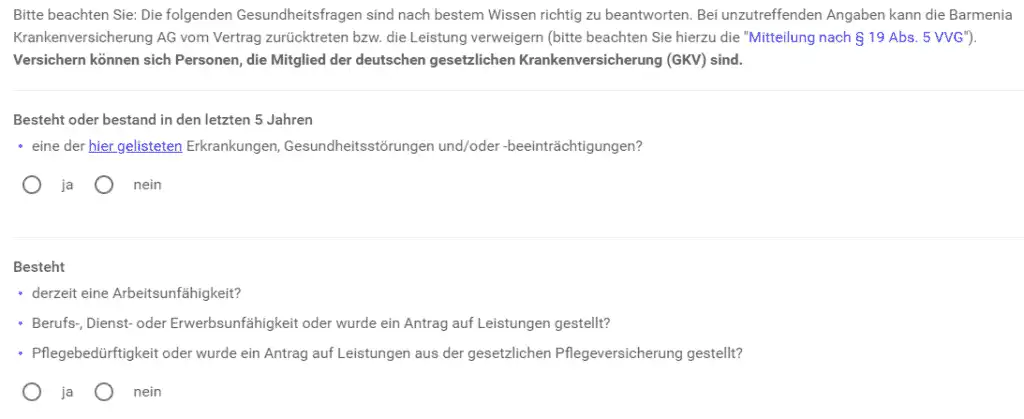

Antragsteller müssen insgesamt

– idealerweise mit nein – beantworten.

Die Fragen lauten:

Vorerkrankungen und Ausschluss

Liegt eine der nun aufgezählten Vorerkrankungen vor, muss die erste Frage mit einem “ja” beantwortet werden. In diesem Fall ist ein Abschluss nicht möglich.

Folgende Vorerkrankungen sind umfasst:

- Abhängigkeit vom Beatmungsgerät

- Adipositas, ab Grad II (BMI >35)

- Alkoholismus

- Alzheimer

- Amyotrophe Lateralsklerose (ALS)

- Amputationen (mehrere)

- Anämien (alimentäre, hereditäre, aplastische)

- AnginaPectoris

- Aortenaneurysma

- Arteriosklerose

- Arthrose

- Autismus

- Bandscheibenvorfall

- Blutgerinnungsstörung

- Chorea Huntington

- COPD (chronisches Lungenemphysem)

- Creutzfeldt-Jakob

- Darmerkrankung

- Degeneration des Gehirns oder Nervensystems

- Demenz

- Depression

- Diabetes mellitus (Typ 1 oder 2)

- Dialyse

- Epilepsie

- Gelenkersatz

- Hepatitis B/Hepatitis C

- Herzklappenkrankheiten

- Herzkrankheiten (chronische rheumat./angeborene)

- Herzmuskelinsuffizienz

- Hemiparese

- Hemiplegie

- Hepatitis B/Hepatitis C

- Hirninfarkt

- HIV-Infektion

- Immunschwäche (angeborene/ erworbene)

- Kinderlähmung

- Knochengewebeschädigung

- Koma Polyarthritis

- Krebs (alle Arten von bösartigen Neubildungen)

- Leberzellschaden (u.a. Zirrhose, Degeneration)

- Lungenembolie

- Lungeninfarkt

- Lymphödem

- Makuladegeneration, altersbedingte (AMD)

- Metabolisches Syndrom

- Morbus Bechterew

- Multiple Sklerose

- Mukoviszidose

- Muskelschwund (-dystrophie)

- Myasthenie

- Myokardinfarkt

- Myopathie

- Netzhautablösung

- Nierenembolie

- Nierenfunktionsstörungen

- Niereninsuffizienz, chronische

- Organ- oder Gewebetransplantation

- OsteoporoseParkinson

- Picksche Krankheit

- Polyneuropathie

- Psoriasisarthritis

- Psychische Erkrankung

- Psychosen

- Querschnittslähmung

- Rheuma

- Rückenmarkkrankheiten

- Sarkoidose

- Schädel-Hirntrauma mit Hirnblutung

- Schizophrenie

- Schlaganfall

- Sehnervschädigung

- Sklerodermie

- Strahlenfolgen

- Subdurale Hämatome

- Zerebralparese

- Zerebrovaskuläre Krankheit

Einfacher Abschluss und Verwaltung

Den Tarif der Barmenia können Sie bequem online abschließen. Wenn Sie sich dazu entschließt, wäre es ideal, uns kurz zu informieren, damit der Abschluss richtig zugeordnet wird. Nach dem Abschluss erhalten Sie alle Unterlagen umgehend in Ihrem persönlichen Kundenordner in der App “simplr” – so haben Sie jederzeit Zugriff auf Ihre Dokumente.

Wie hoch ist das Krankentagegeld bei der Barmenia?

Eine häufige Frage betrifft die Absicherungsgrenzen des Krankentagegelds. Die maximal 25 Euro pro Tag mögen auf den ersten Blick nicht sehr hoch erscheinen, aber es ist wichtig zu bedenken, dass ab dem 43. Krankheitstag die gesetzliche Krankenversicherung bereits einen großen Teil des Einkommens ersetzt. Das private Krankentagegeld soll dann die verbleibende Lücke füllen, darf aber nicht höher als das vorherige Gehalt des Versicherten sein. Um Ihren individuellen Bedarf genau zu berechnen, stellt die Barmenia einen nützlichen Bedarfsrechner auf ihrer Website zur Verfügung. Mit diesem Tool können Sie schnell herausfinden, welche Absicherung für Ihre persönliche Situation angemessen ist.

Krankenhaustagegeld als zusätzliche Option

Zusätzlich zum Krankentagegeld bietet die Barmenia auch eine Krankenhaustagegeldabsicherung an. Hier können Sie sich mit bis zu 10 Euro pro Tag absichern, unabhängig von der Dauer Ihres Krankenhausaufenthalts. Diese Leistung wird ab dem ersten Tag gewährt. Die Beiträge für diese Zusatzoption sind niedrig und können ebenfalls über vereinfachte Gesundheitsfragen abgesichert werden.

Zusammenfassend bietet die Barmenia eine flexible und transparente Lösung zur finanziellen Absicherung im Krankheitsfall – ideal für jeden, der sich vor Einkommensverlusten schützen möchte.

Aktion der Hallesche

Seit dem Jahr 2021 besteht bei der Hallesche eine in unseren Augen sehr attraktive Aktion in der Krankentagegeldversicherung mit bis zu 30 Euro am Tag.

Wie eingangs erläutert, wird zwar nicht ganz auf Gesundheitsfragen verzichtet, diese aber gekürzt. Genauer gesagt gibt es nur eine richtige Gesundheitsfrage bei der Hallesche, auf die wir gleich näher zu sprechen kommen.

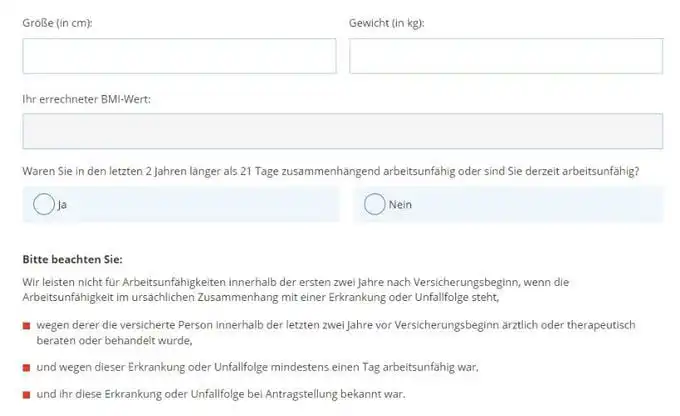

Gesundheitsfrage: BMI und zu lange Arbeitsunfähigkeit

Zuvor wird nach dem Gewicht und der Größe zur Ermittlung des BMIs gefragt:

Sie sind bestimmt bereits das ein oder andere Mal über eine Frage nach dem BMI gestolpert. Die Hallesche bestimmt auch mit Blick auf die Höhe des Body-Mass-Index die Annahme der Anträge. Liegt dieser zwischen 17 und 30, wird der Antrag zu normalen Bedingungen angenommen. Bei BMI-Werten außerhalb des Bereichs werden Anträge hingegen abgelehnt und Interessenten können nicht den Weg der vereinfachten Gesundheitsfragen gehen.

Ein weiteres Kriterium, dass die Annahme des Antrags hier ausschließt ist eine

zurückliegende Arbeitsunfähigkeit von mehr als 21 Tagen am Stück.

Waren Sie in den letzten 2 Jahren länger als 21 Tage zusammenhängend arbeitsunfähig oder sind Sie derzeit arbeitsunfähig?

Wichtig ist hier, dass die 21 Tage, also drei Wochen, zusammenhängen. Nicht inkludiert sind also Krankheitstage, die in der Summe, aber nicht am Stück 21 Tage oder mehr zählen.

Aktion Hallsche: Die Moratoriumsklausel

Die Moratoriumsklausel kann als eine Art erweiterte Gesundheitsfrage verstanden werden, die auch als Wartezeit gedacht werden kann. Die Moratoriumsklausel ist eine besondere Regelung, die häufig in der privaten Krankenversicherung oder bei bestimmten Krankenzusatzversicherungen verwendet wird. Sie betrifft den Umgang mit bestehenden Vorerkrankungen bei Versicherungsabschluss. Der Kern dieser Klausel ist, dass der Versicherer auf eine umfassende Gesundheitsprüfung oder detaillierte Gesundheitsfragen verzichtet, allerdings nur unter bestimmten Bedingungen.

Konkret heißt es:

Wir leisten nicht für Arbeitsunfähigkeiten innerhalb der ersten zwei Jahre nach Versicherungsbeginn, wenn die Arbeitsunfähigkeit im ursächlichen Zusammenhang mit einer Erkrankung oder Unfallfolge steht,

wegen derer der Versicherte innerhalb der letzten zwei Jahre vor Versicherungsbeginn ärztlich oder therapeutisch beraten oder behandelt wurde,

und ihm diese Erkrankung oder Unfallfolge bei Antragstellung bekannt war.

Zu beachten ist, dass die Hallesche den nicht versicherbaren Versicherungsfall anhand der Arbeitsunfähigkeit und nicht nach vorliegenden, laufenden Diagnosen definiert. Wir halten die Klausel für grundsätzlich fair. Mit Ablauf von zwei Jahren ist der Versicherungsnehmer “im sicheren Bereich”.

Exkurs: Überversicherung

Ein wichtiger Aspekt bei der Krankentagegeldversicherung ist die Vermeidung einer Überversicherung, da die Versicherer im Leistungsfall prüfen, ob die vereinbarte Höhe des Krankentagegeldes noch angemessen ist. Das bedeutet, dass die Auszahlung im Krankheitsfall nicht Ihr zuletzt erzieltes Nettoeinkommen übersteigen darf. Sollten Sie beispielsweise in Teilzeit wechseln oder einen neuen Job mit geringerem Gehalt annehmen, sind Sie verpflichtet, dies Ihrem Krankenversicherer proaktiv mitzuteilen, damit die Höhe des Krankentagegeldes entsprechend angepasst wird. Falls Sie bereits eine Krankentagegeldversicherung haben, müssen Sie den neuen Versicherer darüber informieren, um sicherzustellen, dass keine Doppelabsicherung entsteht, die den Versicherungsschutz beeinträchtigen könnte.

Fazit: Krankentagegeldversicherung ohne Gesundheitsfragen

Die Krankentagegeldversicherung ist eine wertvolle Absicherung, um finanzielle Engpässe bei längerer Krankheit zu vermeiden. Besonders die Variante ohne Gesundheitsfragen bietet eine ideale Lösung für Menschen mit Vorerkrankungen, die andernfalls Schwierigkeiten hätten, eine solche Absicherung zu erhalten. Sie ermöglicht es, trotz gesundheitlicher Vorbelastungen finanzielle Stabilität im Krankheitsfall zu gewährleisten und bietet eine flexible Lösung auch für Arbeitnehmer mit höherem Einkommen an, die sich über das gesetzliche Krankengeld hinaus absichern möchten.

Allerdings sollten Versicherungsnehmer auch die möglichen Beitragssteigerungen bei Tarifen ohne Gesundheitsprüfung im Auge behalten. Da diese Tarife häufiger von Personen mit Vorerkrankungen gewählt werden, steigt das Risiko für den Versicherer, was sich langfristig in höheren Beiträgen niederschlagen kann. Zudem sollte der Versicherungsschutz stets an das aktuelle Einkommen angepasst werden, um eine Überversicherung zu vermeiden.

Um sicherzustellen, dass Sie die beste Lösung für Ihre individuelle Situation finden, ist es ratsam, sich von einem freien Versicherungsberater und -makler beraten zu lassen. Wir können Ihnen helfen, den passenden Tarif zu finden und Sie zu den Bedingungen und Risiken umfassend informieren, damit Ihre Absicherung optimal auf Ihre Bedürfnisse zugeschnitten ist.

Mit der richtigen Beratung profitieren Sie von einem umfassenden Versicherungsschutz für alle Lebenslagen, der Ihnen die nötige Sicherheit bietet, wenn Sie sie am meisten brauchen. Kommen Sie gerne jederzeit auf uns zu – ob telefonisch, per E-Mail oder über unser Kontaktformular.

2 Kommentare

Als Ergänzung zum Beitrag sollte man das Thema “Verzicht auf das ordentliche Kündigungsrecht (des Versicherers)” noch nennen, das wäre für mich (auch) ein wichtiges Kriterium für die Wahl der Versicherung.

Ansonsten kann der Versicherer theoretisch den Vertrag kündigen, sofern er noch keinen drei Jahre besteht. Wobei ich natürlich als Laie keine Erfahrung aus der Praxis habe, inwiefern Versicherer ohne diesen Verzicht in der Praxis von ihrem Kündigungsrecht Gebrauch machen bzw. ab welcher “Schadensschwelle”.

Tatsächlich habe ich das schon mitbekommen bei Kollegen, dass Versicherer davon gebrauch machen und zwar unabhängig davon, ob der Versicherte einen Schaden hat oder nicht. Daher wäre meine Empfehlung immer einen Tarif zu wählen, der das Kündigungsrecht des Versicherer ausschließt, auch wenn der Tarif etwas teurer ist vom Beitrag her.