Ihr Experte für Versicherungen und Finanzen aus München.

Wir stellen die Berufsunfähigkeitsversicherung der Barmenia auf den Prüfstand und analysieren ihre Tarife, die Bedingungen und die Ausgestaltung der BU Produkte. Dabei blicken wir ebenfalls auf die Erfahrungen von Kunden, Testergebnisse und Bewertungen von Agenturen und anderen Experten. Wie werden der Schutz und die Leistungen der Barmenia Berufsunfähigkeitsversicherung abschneiden? Finden wir es gemeinsam heraus.

Überblick: Berufsunfähigkeitsversicherung

Die Berufsunfähigkeitsversicherung, kurz BU Versicherung, ist ein privater Versicherungsschutz, der dann greift, wenn Sie Ihren bisherigen Beruf aufgrund gesundheitlicher Einschränkungen nicht mehr ausüben können.

Blicken wir auf die Definition: Berufsunfähig ist, wer seine zuletzt ausgeübte Tätigkeit zu mindestens fünfzig Prozent über einen Zeitraum von voraussichtlich mindestens sechs Monaten nicht mehr leisten kann.

Das bedeutet: Es geht nicht um die Frage, ob Sie grundsätzlich noch arbeiten könnten, zum Beispiel in einem einfacheren oder schlechter bezahlten Job, sondern um Ihren zuletzt ausgeübten Beruf. Genau darin liegt der große Unterschied zur gesetzlichen Erwerbsminderungsrente. Diese wird nur gezahlt, wenn Sie überhaupt keiner oder nur noch sehr eingeschränkt irgendeiner Tätigkeit nachgehen können. Zudem ist die Höhe der staatlichen Leistung oft nicht ausreichend, um den gewohnten Lebensstandard zu halten oder laufende finanzielle Verpflichtungen zu erfüllen.

Eine private Berufsunfähigkeitsversicherung schließt diese Lücke, indem sie eine zuvor vereinbarte monatliche Rente auszahlt, die sogenannte BU-Rente. Sie sorgt dafür, dass Betroffene auch im Ernstfall ihre Fixkosten decken und ihren Lebensunterhalt sichern können.

Was ist eine BU Versicherung und warum ist sie so wichtig

Die BU Versicherung gehört zu den Policen, die man nicht sofort „spürt“, deren Wert sich aber zeigt, wenn das Leben zuschlägt. Statistisch gesehen wird etwa jeder Vierte im Laufe seines Arbeitslebens berufsunfähig. Besonders häufige Ursachen sind dabei nicht etwa Unfälle, wie oft vermutet, sondern psychische Erkrankungen, Erkrankungen des Skelett– und Bewegungsapparats oder chronische Krankheiten.

Ohne eine Absicherung bedeutet Berufsunfähigkeit meist, dass das Einkommen abrupt wegbricht. Gleichzeitig laufen die Kosten weiter: Miete oder Kreditraten, Ausgaben für die Familie, Altersvorsorgeund Alltagskosten. Gerade in solchen Situationen schützt die BU Versicherung vor einem finanziellen Absturz.

Kurzum: Die Berufsunfähigkeitsversicherung ist kein Luxus, sondern ein zentrales Element jeder soliden Absicherungsstrategie. Warum der Zeitpunkt des Abschlusses so entscheidend ist und wieso gerade junge Menschen besonders profitieren, klären wir im nächsten Abschnitt.

Wann sollten Sie eine Berufsunfähigkeitsversicherung abschließen?

Grundsätzlich gilt: Je früher, desto besser. Oftmals ist der optimale Zeitpunkt für den Abschluss einer Berufsunfähigkeitsversicherung ist in jungen Jahren, also während der Ausbildung, im Studium oder beim Berufseinstieg. Der Grund dafür ist einfach: In dieser Lebensphase sind die gesundheitlichen Voraussetzungen in aller Regel günstig, was die Chancen auf einen Vertragsabschluss ohne Risikozuschläge oder Ausschlüsse erheblich verbessert. Zudem sind die Beiträge bei frühem Abschluss dauerhaft niedriger, da sie auf dem Eintrittsalter basieren.

Auch wenn das Thema zu Beginn des Berufslebens für viele noch weit entfernt scheint: gerade diese frühe Vorsorge verschafft finanzielle Planungssicherheit für Jahrzehnte. Später abgeschlossene Verträge sind zwar ebenfalls möglich, gehen aber häufig mit höheren Beiträgen oder strengeren Bedingungen einher. Und wer bereits gesundheitliche Probleme hat, läuft Gefahr, nur eingeschränkt oder gar nicht mehr aufgenommen zu werden. Mehr zum richtigen Zeitpunkt des BU Abschlusses lesen Sie hier.

Nicht nur junge Berufseinsteiger, sondern auch Menschen mit Familie, laufenden Krediten oder anderen finanziellen Verpflichtungen sollten ihre Arbeitskraft absichern. Denn der plötzliche Ausfall des Einkommens würde hier nicht nur die eigene Existenz, sondern auch die Absicherung der Angehörigen gefährden.

Die Barmenia Berufsunfähigkeitsversicherung im Überblick

Die Barmenia gehört zu den bekannten deutschen Versicherungsunternehmen und bietet eine breite Palette an Produkten aus Kranken-, Lebens- und Sachversicherungen an. Die Berufsunfähigkeitsversicherung nimmt dabei einen wichtigen Platz ein, sowohl in Form einer selbstständigen BU als auch in Kombination mit anderen Versicherungsprodukten.

Das Angebot umfasst klassische Leistungen wie die Zahlung einer monatlichen BU Rente ab einer Berufsunfähigkeit von mindestens fünfzig Prozent sowie verschiedene Zusatzoptionen, die den Schutz erweitern. Dazu gehören beispielsweise Regelungen zur Arbeitsunfähigkeit, Pflegeleistungen oder die Möglichkeit, die Rente flexibel nachzuversichern.

In den letzten Jahren hat die Barmenia ihre Tarife mehrfach überarbeitet, um sie an moderne Anforderungen anzupassen. Wie gut ihnen das gelungen ist, erfahren Sie jetzt.

Barmenia als Versicherer

Die Barmenia Versicherungsgruppe hat ihre Wurzeln im Jahr 1904 und zählt heute zu den größeren unabhängigen Versicherungsvereinen auf Gegenseitigkeit in Deutschland. Der Hauptsitz des Unternehmens befindet sich in Wuppertal. Mit mehreren Tausend Mitarbeitern und einem breiten Produktportfolio ist die Barmenia in verschiedenen Bereichen des Versicherungsmarkts aktiv, von Kranken- und Lebensversicherungen bis hin zu Sachversicherungen.

Ein Schwerpunkt auf persönlicher Beratung und die Strukturierung als Versicherungsverein bedeuten, dass die Barmenia nicht börsennotiert ist. Das schafft eine gewisse Unabhängigkeit von kurzfristigen Kapitalmarktinteressen. Zugleich zeigt der Blick in die Bewertungen und auf Tests, dass die Barmenia in den letzten Jahren insbesondere im Bereich der BU Versicherungen bemüht war, ihr Bedingungswerk zu modernisieren und mit anderen großen Anbietern Schritt zu halten. Hierfür hat sie sich nicht selten eine Auszeichnung als Testsieger im Vergleich geholt. Gelobt werden hier etwa die Bedingungen und der Schutz für Versicherte. Mehr dazu aber gleich. Ingsesamt sind die BU Produkte der Barmenia unseren Erfahrungen nach solide, könnten zwar hier und da ausgebaut werden, müssen sich vor der Konkurrenz aber nicht verstecken.

Wenn Barmenia draufsteht – ist wirklich Barmenia drin? Nun ja, ganz salopp gesagt wurde aus “Barmenia Barmenia” vor ein paar Jahren “Barmenia Gothaer”:

Die Barmenia hat sich mit der Gothaer zusammengetan und im Rahmen der Fusion ist die neue Barmenia Gothaer Holding entstanden, die auch im Bereich Berufsunfähigkeitsversicherung ein starker Anbieter ist. Seit Herbst 2024 werden also alle neuen Anträge und Aufträge nur noch über die Gothaer abgewickelt. Wundern Sie sich daher nicht, wenn Sie bei Ihrer Recherche oft auf diesen Namen stoßen.

Die Barmenia zählt nicht zu den kleineren Nischenanbietern, sondern bewegt sich im stabilen Mittelfeld der deutschen Versicherer. Die BU Produkte sind weder im Billig- noch im Premiumsegment allein zu verorten, sondern richten sich an eine breite Zielgruppe mit verschiedenen Tarifvarianten.

Diese Tarife gibt es bei der Barmenia BU

Die Barmenia bietet im Bereich Berufsunfähigkeitsversicherung zwei Hauptvarianten an:

- SoloBU (SBU): die selbstständige Berufsunfähigkeitsversicherung, die unabhängig von anderen Versicherungen abgeschlossen werden kann und damit einen eigenständigen Schutz darstellt.

- StarBUZ (BUZ): die Berufsunfähigkeitszusatzversicherung, die an eine Lebens- oder Rentenversicherung gekoppelt wird und so gleichzeitig Altersvorsorge und BU Schutz verbindet.

Beide Tariflinien können durch verschiedene Zusatzbausteine erweitert werden. Dazu gehören unter anderem BU PflegePlus, Leistungen bei Arbeitsunfähigkeit, die Opti5Rente oder spezielle Zielgruppenlösungen.

SoloBU (SBU)

Die SoloBU ist die selbstständige Berufsunfähigkeitsversicherung der Barmenia. Sie stellt den Kern des Angebots als Grundtarif dar und richtet sich an alle, die ihre Arbeitskraft unabhängig von anderen Versicherungen absichern wollen.

Leistungsauslöser ist wie marktüblich eine Berufsunfähigkeit von mindestens fünfzig Prozent, die voraussichtlich mindestens sechs Monate andauert. In diesem Fall zahlt die Barmenia die vereinbarte monatliche Rente, die bereits ab 500 Euro abgeschlossen werden kann. Versichert werden können Alter bis 67 Jahre, in bestimmten Konstellationen auch darüber hinaus, wenn eine Verlängerungsoption im Bedingungswerk greift.

Bevor wir später näher auf die technische Ausgestaltung der Berufsunfähigkeitsversicherung der Barmenia eingehen, hier schon ein paar wichtige Aspekte der SoloBU:

- Flexibilität: Versicherte können zwischen verschiedenen Dynamikoptionen wählen (Beitrags- und Leistungsdynamik). Damit lässt sich die Rente an Inflation und steigende Einkommen anpassen.

- Nachversicherungsgarantie: Bei bestimmten Lebensereignissen wie Heirat, Geburt eines Kindes, Immobilienkauf oder Karriereaufstieg kann die BU Rente ohne erneute Gesundheitsprüfung erhöht werden.

- Besonderer Fokus auf Schüler, Studenten und junge Berufseinsteiger: Hier bietet die Barmenia erleichterte Zugangsbedingungen und günstige Startbeiträge. Gerade die frühe Absicherung wird in den Bewertungen und Tests positiv hervorgehoben.

Die SoloBU eignet sich vor allem für Kunden, die eine eigenständige Absicherung suchen und ihre Altersvorsorge lieber separat gestalten. Es handelt sich bei dieser Berufsunfähigkeitsversicherung um eine grundsolide bis sehr gute Grundabsicherung gegen den Verlust der eigenen Arbeitskraft. Wie die Regelungen genau ausfallen und ob sie unseren Test bestehen, erfahren Sie weiter unten.

StarBUZ (BUZ)

Die StarBUZ ist die Berufsunfähigkeitszusatzversicherung (BUZ) der Barmenia. Sie wird in Kombination mit einer Lebens- oder Rentenversicherung abgeschlossen. Der Vorteil liegt darin, dass so Altersvorsorge und BU Schutz miteinander kombiniert werden können.

Der Leistungsumfang beinhaltet:

- Die BUZ zahlt im Leistungsfall eine monatliche Rente.

- Gleichzeitig übernimmt die Barmenia die Beiträge für die Hauptversicherung (z. B. die Renten- oder Lebensversicherung), sodass die Altersvorsorge trotz Berufsunfähigkeit weiterläuft.

- Diese Kopplung macht die BUZ insbesondere für Kunden interessant, die ihre Einkommenssicherung eng mit dem langfristigen Vermögensaufbau verbinden möchten.

Im Vergleich zur SoloBU sind die Bedingungen weitgehend identisch, allerdings ist man hier an die jeweilige Hauptversicherung gebunden.

Optionale Bausteine und Besonderheiten

Die Barmenia Berufsunfähigkeitsversicherung bietet verschiedene Zusatzbausteine, mit denen der Schutz individuell erweitert werden kann. Die wichtigsten wollen wir nun in gebotener Kürze näher erläutern:

BU PflegePlus

Dieser Baustein kombiniert den Berufsunfähigkeitsschutz mit einer zusätzlichen Absicherung für den Pflegefall. Wird die versicherte Person pflegebedürftig, leistet die Barmenia eine zusätzliche Rente oder Kapitalleistung. Damit trägt der Tarif der wachsenden Bedeutung von Pflegebedürftigkeit Rechnung, die zu den häufigsten Ursachen von finanziellen Belastungen von Betroffenen und Angehörigen im Alter gehört. Solche zusätzlichen BU Produkte sehen wir immer gern, solange sie gut ausgearbeitet und transparent geregelt sind. Für diesen Tarif der Barmenia Berufsunfähigkeitsversicherung gibt es also ein Daumen hoch: Wir finden, das ist ein sinnvolles Extra.

Opti5Rente#

Ein weiteres Alleinstellungsmerkmal der Barmenia BU ist die Opti5Rente, die zugleich als eine Art Verdienst Sicherungs-Programm dient. Dieser optionale Baustein ermöglicht nicht nur eine einmalige Kapitalauszahlung im Leistungsfall um das Fünffache der vereinbarten Monatsrente, sondern sichert darüber hinaus auch den weiteren Aufbau derAltersvorsorge. Die Einmalzahlung soll insbesondere dabei helfen, unmittelbare finanzielle Belastungen nach Eintritt der Berufsunfähigkeit abzufedern, etwa durch Umbaumaßnahmen, notwendige Investitionen oder die Tilgung von Krediten. Gleichzeitig sorgt die Opti5Rente dafür, dass die Beiträge zur Altersvorsorge auch im Leistungsfall übernommen werden: ein zentrales Element, um spätere Einkommenslücken im Alter zu vermeiden. So verbindet die BU Versicherung der Barmenia gezielt Einkommensschutz im Hier und Jetzt mit der langfristigen Sicherung des Lebensstandards. Von uns gibt es ein großes Lob hierfür!

Spezielle Zielgruppen Angebote

Die Barmenia BU Versicherung richtet sich mit verschiedenen Tarifen und Optionen gezielt auch an besondere Zielgruppen:

Ein besonders wichtiger Punkt ist die sogenannte Schüler-BU. Immer mehr Versicherer haben erkannt, dass gerade der frühe Einstieg in die Berufsunfähigkeitsversicherung große Vorteile bietet. Wer bereits in jungen Jahren eine Berufsunfähigkeitsversicherung abschließt, kann sich dauerhaft niedrige Beiträge sichern und die Absicherung später durch Nachversicherungsoptionen problemlos an den steigenden Bedarf anpassen. Bei der Barmenia BU sind diese Optionen in vielen Tarifen enthalten. Die Hürde für ist dabei oft gering: Es wird lediglich die aktuelle Schulausbildung als Grundlage genommen, und die Berufseinstufung erfolgt in einer günstigen Risikoklasse. Junge Menschen sind noch gesund, chronische Erkrankungen oder Verletzungen, die eine spätere Annahme erschweren könnten, treten oft erst später auf.

Die Barmenia BU adressiert unterschiedlichen Anforderungen mit maßgeschneiderten Tarifen und Bedingungen. Das sorgt für mehr Flexibilität und ermöglicht es, den Versicherungsschutz individuell an den jeweiligen Lebensweg anzupassen. Gerade auf dem Versicherung-Markt gilt: Je passgenauer die Absicherung, desto wertvoller ist sie im Ernstfall.

Wichtigsten Infos und Regelungen der Barmenia BU

Für den nachfolgenden Abschnitt sehen wir uns die Versicherungsbedingungen der Barmenia genau an. Die dortigen Klauseln regeln den genauen Inhalt der BU; anhand dieser lässt sich ein tatsächliches Qualitätsurteil sprechen und ihre Leistungen mit denen am Markt vergleichen. Wir raten Ihnen, sich das Regelwerk immer genau und aufmerksam durchzulesen, bevor sie eine Versicherung abschließen.

Die Versicherungsbedingungen der Barmenia Berufsunfähigkeitsversicherung finden Sie hier (ganz nach unten scrollen).

Definition der Berufsunfähigkeit

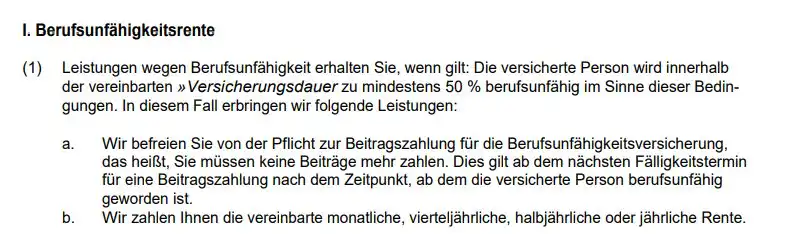

n der Berufsunfähigkeitsversicherung gilt man als berufsunfähig, wenn man den zuletzt ausgeübten Beruf aus gesundheitlichen Gründen voraussichtlich für mindestens sechs Monate zu mindestens 50 Prozent nicht mehr ausüben kann. Diese Definition entspricht dem Marktstandard und findet sich auch in den Bedingungen der Barmenia BU.

Der Prognosezeitraum beträgt also sechs Monate, was für Versicherte günstig ist, da längere Zeiträume (z. B. 24 oder 36 Monate) in älteren Verträgen deutlich strenger waren.

Ein vorläufiger Versicherungsschutz wird direkt nach der Antragstellung gewährt. Dies ist überaus positiv und hilfreich: Wenn es zwischen dem Stellen des Antrags und dem Ausschütten der Leistungen etwa durch Rückfragen auf Seiten der Ärzte zu Verzögerungen kommt, wird dem Versicherten dennoch eine Absicherung von bis zu 2.000 Euro pro Monat im Fall der Berufsunfähigkeit ausgeschüttet.

Verzicht auf abstrakte Verweisung

Unter der abstrakten Verweisung versteht man die Möglichkeit des Versicherers, den Versicherten auf einen anderen Beruf zu verweisen, den er theoretisch noch ausüben könnte – unabhängig davon, ob er tatsächlich in diesem Beruf arbeitet.

Die Barmenia BU Versicherung verzichtet in allen Tarifen vollständig auf diese Klausel. Die ist zwar positiv in unserer Bewertung, sollte – und ist auch überwiegend – Standard.

Es gilt nur die konkrete Verweisung: Nimmt der Versicherte selbst eine andere Tätigkeit auf, die seiner bisherigen sozialen Stellung und dem Einkommen entspricht, kann die Barmenia die Leistungen einstellen.

Arbeitsunfähigkeit: Vorteile der AU-Klausel

Die Barmenia BU bietet eine Arbeitsunfähigkeitsklausel (AU-Klausel) als optionalen Zusatzbaustein in ihren BU Tarifen an. Diese sichert Leistungen bei ärztlich attestierter Arbeitsunfähigkeit von mindestens drei Monaten, auch wenn die volle Berufsunfähigkeit noch nicht festgestellt wurde. Hier greift die Berufsunfähigkeitsversicherung der Barmenia auf die sog. “3 + 3 Struktur” zurück:

- „3“ = drei Monate AU: Der Versicherte muss mindestens drei Monate durchgehend arbeitsunfähig gewesen sein (ärztlich nachgewiesen), z. B. durch die Vorlage von Krankschreibungen (AU-Bescheinigungen).

- „+3“ = rückwirkende Leistung für den gesamten Zeitraum der AU: Wird die AU-Leistung bewilligt, zahlt die Barmenia rückwirkend ab dem ersten Tag der durchgehenden Arbeitsunfähigkeit.

Diese Leistung ist zeitlich befristet: Die AU-Rente wird maximal für 36 Monate (3 Jahre) gezahlt. Spätestens danach muss der eigentliche Berufsunfähigkeitsgrad von mindestens 50 Prozent nachgewiesen werden, damit weiterhin Leistungen erfolgen.

Inklusion der Infektionsklausel

Besonders für Ärzte, Zahnärzte oder andere Gesundheitsberufe wichtig: Die Barmenia bietet eine erweiterte Infektionsklausel. Kann die versicherte Person ihre Tätigkeit aufgrund einer behördlichen Anordnung oder Rechtsvorschrift wegen Infektionsgefahr nicht mehr ausüben, wird die BU-Rente gezahlt. Das ist zwar kein Alleinstellungsmerkmal mehr, aber für medizinische Berufe essenziell.

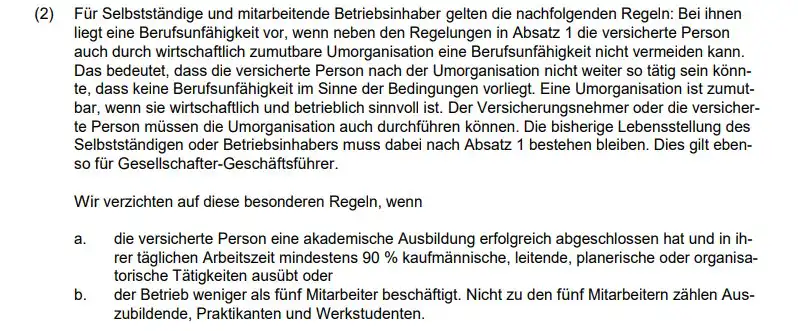

Teilzeit-/Berufswechsel- und Umorganisationsklausel

Die Barmenia BU bewertet den Grad der Berufsunfähigkeit stets auf Basis der zuletzt ausgeübten Tätigkeit – unabhängig davon, ob diese in Vollzeit oder Teilzeit verrichtet wurde. Ein Wechsel in eine Teilzeitbeschäftigung wird demnach nicht „zurückgerechnet“, sondern gilt als neue berufliche Realität, die zur Leistungsprüfung herangezogen wird.

Nicht ideal gelöst: Für Selbstständige enthält die Barmenia eine Umorganisationsklausel. Hier wird geprüft, ob der Betrieb so umstrukturiert werden kann, dass die versicherte Person ihre Tätigkeit trotz gesundheitlicher Einschränkungen weiterführen kann. Dies gilt nur, wenn das Unternehmen mehr als fünf Mitarbeiter beschäftigt und auch nur dann, wenn eine Umorganisation wirtschaftlich zumutbar und ohne erheblichen sozialen Abstieg möglich ist. Wann dies genau der Fall ist, bleibt leider unklar.

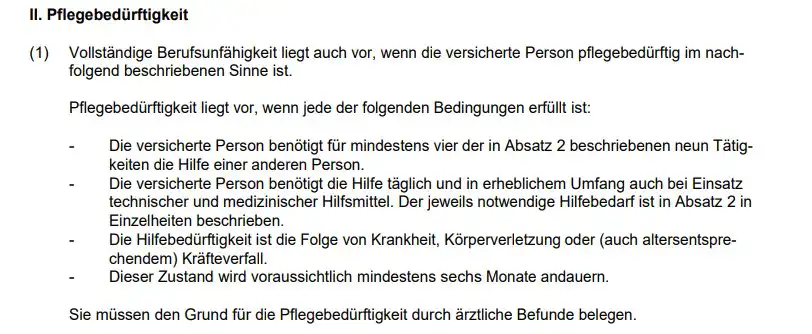

Leistungen bei Pflegebedürftigkeit

Ein Pluspunkt der Barmenia: Liegt Pflegebedürftigkeit über mindestens sechs Monate vor, zahlt die Versicherung ebenfalls die volle Rente . Damit deckt die Berufsunfähigkeitsversicherung der Barmenia auch Fälle ab, die über die reine Berufsunfähigkeit hinausgehen

Beitragsdynamik

Die Beitragsdynamikist eine vertraglich vereinbarte, jährliche Erhöhung des Beitrags und der versicherten Rente um einen festen Prozentsatz. Sinn und Zweck ist, Ihre abgesicherte Leistung automatisch mitwachsen zu lassen, damit Inflation und steigende Lebenshaltungskosten die Kaufkraft der Berufsunfähigkeitsrente nicht aufzehren. Die Dynamik greift nur während der aktiven Beitragszahlung, nicht im Leistungsfall, und endet spätestens zum vereinbarten Endalter (manche Anbieter beenden sie bereits früher, etwa mit 55 Jahren).

Bei der Barmenia ist eine Erhöhung ein Mal pro Jahr möglich, es kann zwischen 1 bis 5 Prozent gewählt werden. Sie können die Erhöhung einmalig oder dauerhaft ablehnen. Wird drei Jahre in Folge abgelehnt, endet die Dynamik automatisch, es sei denn, sie wird explizit neu vereinbart.

Leistungsdynamik

Die Leistungsdynamik(auch Rentensteigerung im Leistungsfall oder garantierte Rentensteigerung genannt) wirkt erst, wenn bereits Berufsunfähigkeit anerkannt ist. Dann steigt die ausgezahlte Berufsunfähigkeitsrente jedes Jahr um den vereinbarten Prozentsatz bis zum Vertragsende. Dadurch wird die Rente während einer mehrjährigen oder dauerhaften Berufsunfähigkeit vor einem Kaufkraftverlust geschützt. Die Leistungsdynamik ist von der Beitragsdynamik zu unterscheiden: Letztere baut die Absicherung vor dem Leistungsfall auf, die Leistungsdynamik hält die Höhe der laufenden Rente im Leistungsfall stabil.

Aber: Garantierte Steigerungen sind teuer, daher erhöhen sie den Versicherungsbeitrag spürbar. Außerdem lohnt sie sich nicht in allen Fällen. Ob die Leistungsdynamik innerhalb der Berufsunfähigkeitsversicherung wirklich Sinn ergibt oder nicht, lesen Sie hier.

Die Berufsunfähigkeitsversicherung der Barmenia bietet hier übliche Steigerungen zwischen 1 und 3 Prozent pro Jahr. Diese Steigerung gilt ab dem Beginn der Rentenzahlung, also sobald der Leistungsfall anerkannt wurde. Sie wirkt sich nicht auf die Beiträge oder die versicherte Ausgangsrente vor Eintritt der Berufsunfähigkeit aus.

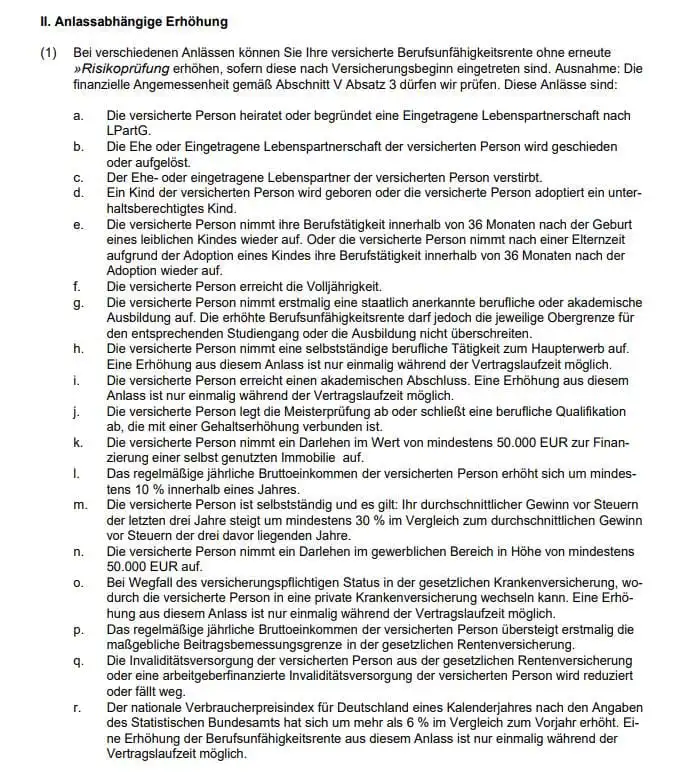

Nachversicherungsgarantie

Die Nachversicherungsgarantie erlaubt es, die BU Rente bei bestimmten Ereignissen zu erhöhen, ohne eine neue Gesundheitsprüfung absolvieren zu müssen. Hierzu zählen etwa wichtige Stationen des Lebens wie die Heirat, Geburt eines Kindes oder Gehaltserhöhungen. Auch anlassunabhängige Erhöhungen sind bei vielen Anbietern und so auch bei der Barmenia möglich.

Diese Anlässe hat die Barmenia in ihren Versicherungsbedingungen aufgelistet:

Die Barmenia bietet hier flexible Bedingungen: Die versicherte Rente kann anlassbezogen und anlassunabhängig auf bis zu 4.000 Euro monatlich erhöht werden. Bei der sogenannten Karrieregarantie sind sogar bis zu 6.000 Euro Monatsrente möglich: ideal für Berufseinsteiger mit hohem Entwicklungspotenzial.

Wichtig ist: Eine finanzielle Angemessenheit wird vorausgesetzt und die Option kann nur innerhalb festgelegter Fristen -meist innerhalb von 6 bis 12 Monaten nach dem Ereignis – ausgeübt werden.

Auch Altersgrenzen gelten: Erhöhungen sind in der Regel nur bis zum 50. Lebensjahr möglich. Für Schüler, Azubis und Studenten ist die Nachversicherungsgarantie der Barmenia ein zentrales Instrument, um den Versicherungsschutz flexibel an das steigende Einkommen anzupassen ohne sich später erneut Gesundheitsfragen stellen zu müssen.

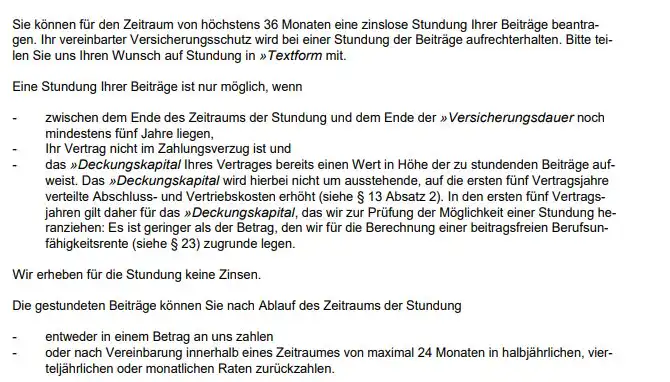

Beitragsfreistellung: Flexibilität bei Zahlungsschwierigkeiten

Bei finanziellen Engpässen ermöglicht die Barmenia, den Vertrag beitragsfrei zu stellen. Der Schutz bleibt dann in stark reduzierter Form bestehen, die volle Leistung entfällt jedoch. Zusätzlich besteht die Möglichkeit, Beiträge zeitweise zu stunden, was eine vorübergehende Pause ohne Gesundheitsprüfung erlaubt.

Laufzeitende und Leistungsdauer

Die Barmenia bietet Endalter bis 67 Jahre an, angepasst an die Regelaltersgrenze der gesetzlichen Rentenversicherung Stand heute. Damit ist gewährleistet, dass die Berufsunfähigkeitsrente nahtlos in die Altersrente übergeht. In besonderen Berufen mit höherem Risiko kann das Endalter niedriger angesetzt werden (z. B. 65 Jahre bei handwerklichen Tätigkeiten).

Wie lange sollte die Laufzeit Ihrer Berufsunfähigkeitsversicherung sein? Die Antwort gibt es hier.

Die Antragsfragen der Barmenia BU Versicherung

Ein zentrales Thema jeder Berufsunfähigkeitsversicherung sind die Gesundheitsfragenim Antrag, schließlich bilden sie die Grundlage für die Risikoprüfung. Die Barmenia setzt bei ihren BU Tarifen auf größtenteils differenzierte und überwigegend klar formulierte Antragsfragen, die sich im Vergleich zu anderen Versicherern grundsätzlich fair und verständlich lesen.

Gefragt wird etwa welche Beschwerden oder Behandlungen erfolgt sind und über welchen Zeitraum hinweg. Für die meisten ambulanten Behandlungen gilt bei der Barmenia ein Abfragezeitraum von 5 Jahren, stationäre Aufenthalte und psychische Erkrankungen müssen in der Regel über 10 Jahre angegeben werden. Insgesamt sind die Fragen nicht maßlos unkonkret, aber ein wenig zu allgemein gefasst und lassen Interpretationsspielraum. Dies kann im Fall der Berufsunfähigkeit problematisch werden, wenn hier nicht sauber und präzise vorgearbeitet wurde.

Die Barmenia setzt bei der Risikoprüfung im Rahmen der Antragsbearbeitung auf Einzelfallprüfung. Das heißt: Auch bei Vorerkrankungen ist ein Versicherungsschutz häufig möglich, entweder ohne Einschränkung oder mit einer individuell formulierten Ausschlussklauseloder einem Risikozuschlag. Gerade Letzteres bietet gegenüber pauschalen Ablehnungen eine höhere Chance auf Abschluss.

Darüber hinaus wird im Antrag auch der berufliche Kontext recht differenziert betrachtet: Die Tätigkeit wird nicht nur nach Berufsbezeichnung bewertet, sondern nach dem tatsächlichen Tätigkeitsprofil. Wer also in einem „Risikoberuf“ eher verwaltend oder beratend arbeitet, kann dadurch besser eingestuft werden. Dies empfinden wir als sehr positiv!

Exkurs: Anonyme Risikovoranfragen bei der Barmenia machbar?

Bei der anonymen Risikovoranfrage handelt es sich um ein sehr nützliches Instrument für Interessenten, die die Konditionen einer BU erfragen, hierbei jedoch kein Risiko eingehen möchten. Dieses Risiko liegt vor allem darin, dass ein regulärer Antrag mit vollständigen Gesundheitsangaben automatisch in den Datenbanken der Versicherer erfasst wird. Wird er abgelehnt oder nur mit Zuschlägen angenommen, kann das spätere Anträge bei anderen Gesellschaften erschweren.

Bei der anonymen Risikovoranfrage hingegen prüft der Versicherer auf Grundlage anonymisierter Daten (ohne Namen oder sonstige persönliche Identifikatoren), ob und zu welchen Bedingungen ein Abschluss möglich wäre. So lässt sich vorab feststellen, ob etwa Zuschläge, Ausschlüsse oder eine normale Annahme wahrscheinlich sind – ganz ohne negative Spuren in den Versicherungssystemen.

Eine solche anonyme Risikovoranfrage ist auch bei der Barmenia möglich. Wir als freie Versicherungsmakler und -Berater können diese jederzeit für Sie übernehmen und uns auf die Suche nach der optimalen Versicherungslösung und einem umfassenden Versicherungsschutz für Sie begeben. Kontaktieren Sie uns gern – ob telefonisch, per E-Mail oder über unser Kontaktformular.

Hierkönnen Sie mehr zu den Erfahrungen unserer Kunden mit der anonymen Risikovoranfrage im Rahmen einer Fallstudie lesen und hier erklären wir Ihnen den Ablauf dieser noch einmal genau.

Testergebnisse und Erfahrungen

Wie schneidet die BU der Barmenia im Test ab? Wie fallen die Bewertungen aus? Wir fassen die relevantesten Ergebnisse von Rating Agenturen und anderen Plattformen für Sie zusammen. Ein letzter Satz bevor wir uns das Testurteil ansehen:

Eine Auszeichnung zu erhalten oder Testsieger zu werden spricht gewiss für die Qualität einer Versicherung und dies sollten Sie bei Ihrer Auswahl auch berücksichtigen. Nichtsdestotrotz ist die “beste” Berufsunfähigkeitsversicherung diejenige, die für Sie, Ihren Bedarf und in Bezug auf die für Sie wichtigen Faktoren optimal ist. Wir beraten Sie gern zu den Optionen am Markt und finden mit Ihnen gemeinsam nicht nur heraus, was Sie genau benötigen, sondern auch wo Sie Ihren Versicherungsschutz finden. Kimmen Sie daher gern jederzeit auf uns zu und vereinbaren Sie hier Ihr kostenloses Kennlerngespräch. Wir freuen uns auf Sie!

Tests und Rating Ergebnisse

Wir empfehlen unseren Kunden immer einen Vergleich der ausgewählten Versicherungen. Nur so können die Leistungen gegenübergestellt und ein umfassendes Testurteil gefällt werden. Sehen wir uns nun also die Testergebnisse für die verschiedenen Tarife der Barmenia an.

Die Barmenia Berufsunfähigkeitsversicherung, genauer gesagt die SoloBU und die damit verbundenen BU Produkte, wurden in den letzten Jahren mehrfach von unabhängigen Ratingagenturen wie etwa Franke Bornberg bewertet. Die Ergebnisse fallen größtenteils sehr gut aus, insbesondere im Hinblick auf die Bedingungen, die Beitragsstabilität und die Nachversicherungsoptionen.

Wir haben für Sie einen Überblick über die wichtigsten Testurteile zusammengefasst:

- Stiftung Warentest / Finanztest (06/2024):

Die Barmenia erhielt im umfassenden BU Test die Gesamtnote „sehr gut (1,1)“. Dabei wurde insbesondere die Qualität der Vertragsbedingungen (75 Prozent Gewichtung) sowie der Antragsfragen (25 Prozent) positiv hervorgehoben. - Morgen & Morgen (05/2022):

Im renommierten BU Rating erhielt die Barmenia 5 Sterne, also die Höchstwertung. Bewertet wurden unter anderem die Kategorien Vertragsbedingungen, Kompetenz, Beitragsstabilität und Antragsprüfung. - Franke & Bornberg (01/2022):

Die SoloBU wurde mit dem Prädikat „FFF“ = hervorragend (Note 1,2) ausgezeichnet. Der Tarif SBU SicherheitPlus erhielt ebenfalls eine gute Bewertung mit „FF+“ = gut. - Institut für Vorsorge und Finanzplanung (2023):

In einem Vergleich von 57 BU Tarifen wurde die Barmenia SoloBU mit der Note „sehr gut“ bewertet. Bewertet wurden über 100 Einzelkriterien. - Softfair Unternehmensrating:

Auch hier erzielte die Barmenia das Urteil „sehr gut“, was sowohl die wirtschaftliche Stabilität als auch die Leistungsstärke betrifft. - Check24 (12/2023):

Im Online Vergleich schneidet die Barmenia mit der Tarifnote „Gut (2,3)“ solide ab.

Erfahrungen von Kunden

Neben den Testergebnissen spielen die echten Erfahrungen von Versicherten eine große Rolle. Die Kundenmeinungen zur BU Versicherung der Barmenia fallen – zumindest online – überwiegend positiv aus und erzielen auch hier gute Noten. Auf dem Bewertungsportal AUSGEZEICHNET.org erzielt die Barmenia etwa eine Gesamtwertung von 4,99 von 5 Sternen auf Basis von über 540 Kundenmeinungen.

Insgesamt werden folgende Aspekte besonders gelobt:

- Kompetente und individuelle Beratung

- Transparente Aufklärung zu den Gesundheitsfragen und der Risikoprüfung allgemein

- Faire Leistungsdefinitionen

- Unkomplizierter Kontakt zu qualifizierten Ansprechpartnern

Auch in der Praxis heben Makler und Vermittler hervor, dass die Kommunikation mit der Barmenia (bzw. Barmenia-Gothaer) erfreulich reibungslos verläuft, gerade bei Risikovoranfragen, Vertragsumstellungen oder im Leistungsfall. Die BU Tarife punkten vor allem durch durchdachte Nachversicherungsmöglichkeiten, den Verzicht auf die abstrakte Verweisung sowie die gute Regelung zur Arbeitsunfähigkeit (AU-Klausel).

Trotzdem gilt: Wie bei allen Versicherern hängt die tatsächliche Erfahrung stark vom individuellen Fall, den Gesundheitsangaben und dem gewählten Tarif ab.

Fazit: Das kann die BU Versicherung der Barmenia wirklich

Die Berufsunfähigkeitsversicherung der Barmenia zeigt sich im Test als grundsolide bis sehr gute Absicherungslösung mit einigen echten Highlights. Besonders überzeugen können moderne Zusatzbausteine wie die AU-Klausel, die Opti5Rente und die PflegePlus-Option. Auch bei den klassischen Kriterien wie dem Verzicht auf abstrakte Verweisung, Nachversicherungsgarantien oder der leistungsstarken Dynamikregelung positioniert sich die Barmenia konkurrenzfähig.

Die Tarifstruktur ist übersichtlich, der Zugang für junge Menschen erleichtert. Wer früh einsteigt, kann sich bei der Barmenia Berufsunfähigkeitsversicherung eine leistungsfähige und gleichzeitig flexible BU Absicherung sichern. Die Bewertungen von Ratingagenturen wie Franke & Bornberg, Morgen & Morgen oder Stiftung Warentest bestätigen dies: Die Barmenia Versicherung erreicht hier durchweg gute bis sehr gute Noten, insbesondere bei Bedingungen und Beitragsstabilität.

Auch in der Praxis wird die Barmenia Berufsunfähigkeitsversicherung gelobt, sowohl von Kunden als auch von Experten. Die Erfahrungen mit Antragstellung, Risikovoranfragen und Leistungsfällen sind meist positiv. Natürlich gibt es einzelne Aspekte, die noch Luft nach oben lassen, etwa bei der Umorganisationsklausel für Selbstständige oder der Auslegung einiger Antragsfragen. Doch insgesamt kann sich der Schutz sehen lassen.

Wir finden: Die Barmenia bietet eine ausgewogene, flexible und leistungsstarke Berufsunfähigkeitsversicherung, die sich, je nach Bedarf, anpassen und sinnvoll erweitern lässt. Sie gehört vielleicht nicht zu den absoluten Top-Anbietern der Branche, aber sie ist für viele Zielgruppen eine empfehlenswerte Option mit überzeugendem Preis-Leistungs-Verhältnis.