Die Berufsunfähigkeitsversicherung gehört zu den wichtigsten Vorsorgethemen überhaupt. Denn egal, ob körperlich fordernder Beruf oder Schreibtischjob: Wer längere Zeit nicht mehr arbeiten kann, steht schnell vor großen finanziellen Herausforderungen, wenn die Arbeitskraft mal versagt. Wir nehmen in diesem Beitrag die Berufsunfähigkeitsversicherung der Württembergischen Versicherung genau unter die Lupe. Was bietet sie? Wie fair sind die Bedingungen? Welche Leistungen gibt es im Leistungsfall und welche Besonderheiten erwarten Sie?

Dazu analysieren wir die Tarife, Versicherungsbedingungen und die verschiedenen Bausteine und blicken auf Bewertungen, Tests von Ratingagenturen und Erfahrungen aus der Praxis. Dabei ist unser Ziel, Ihnen ein klares, unabhängiges Bild davon zu geben, ob die BU der Württembergischen zu Ihren Bedürfnissen passt.

Die Berufsunfähigkeitsversicherung: Schnell erklärt

Was ist eine Berufsunfähigkeitsversicherung?

Eine Berufsunfähigkeitsversicherung(BU) sichert den Verlust Ihrer Arbeitskraft ab und ist im Fall der Berufsunfähigkeit Ihr (finanzieller) Fels in der Brandung. Die BU zahlt dem Versicherungsnehmer eine zuvor vereinbarte monatliche Berufsunfähigkeitsrente, wenn dieser durch die Folgen von Krankheit, Unfall oder psychischer Belastung den zuletzt ausgeübten Beruf nicht mehr oder nur noch eingeschränkt ausführen kann – in der Regel ab einer Einschränkung von 50 Prozent für einen Zeitraum von mindestens sechs Monaten. Welche Krankheiten hier vorliegen ist zunächst irrelevant für den Versicherungsschutz, wichtig ist nur Umfang und die Dauer der Berufsunfähigkeit.

Der Vorteil: Es geht außerdem nicht darum, ob Sie theoretisch noch irgendeine andere Tätigkeit ausüben könnten. Entscheidend ist allein, ob Sie Ihrer bisherigen beruflichen Tätigkeit noch nachgehen können. Die Berufsunfähigkeitsversicherung schützt so den gewohnten Lebensstandard und sichert Ihr Einkommen ab – gerade dann, wenn staatliche Leistungen wie die Erwerbsminderungsrente längst nicht ausreichen.

Übrigens: Berufsunfähigkeit kann jeden treffen – und jeder Vierte wird in Deutschland mindestens einmal berufsunfähig.

Unterschied zur Erwerbsunfähigkeitsversicherung

Im Gegensatz zur Berufsunfähigkeitsversicherung greift die gesetzliche Erwerbsminderungsrente nur, wenn Sie gar keinem Beruf mehr nachgehen können, auch nicht in Teilzeit und auch nicht in einem anderen, niedrig qualifizierten Job.

Ein Beispiel: Ein Informatiker mit Burnout kann keine komplexen Programmieraufgaben mehr erledigen. Die Berufsunfähigkeitsversicherung würde zahlen. Die gesetzliche Erwerbsminderungsrente hingegen nur, wenn er überhaupt nicht mehr erwerbsfähig wäre.

Die gesetzliche Absicherung reicht in den meisten Fällen weder vom Leistungsumfang noch vom tatsächlichen Betrag aus, um das Einkommen und den Lebensstandard zu sichern. Genau hier setzt eine private BU wie die der Württembergischen Versicherung an, die wir uns nun genauer ansehen wollen.

Württembergische Berufsunfähigkeitsversicherung: Der große Überblick

Die Württembergische als Versicherer

Die Württembergische Versicherung gehört zur W&W Gruppe, einem traditionsreichen Finanz- und Versicherungskonzern mit Sitz in Stuttgart. Ursprünglich 1828 als „Allgemeine Rentenanstalt“ gegründet, zählt sie heute zu den größeren Versicherungsunternehmen auf dem deutschen Markt.

Bekannt ist die W&W-Gruppe vielen auch durch die Wüstenrot Bausparkasse, mit der sie organisatorisch verbunden ist. Das Unternehmen agiert im Verbund mit Banken, Bausparkassen und Versicherungen. Die Berufsunfähigkeitsversicherung ist Teil der Sparte „Personenversicherung“.

In den letzten Jahren hat die Württembergische ihre BU Tarife mehrfach überarbeitet, um sich besser im Markt zu positionieren. Besonderes Augenmerk legt sie dabei auf:

- eine breite Zielgruppenansprache, inklusive Schüler, Azubis, Studenten und Akademiker

- Flexibilität bei der Absicherung von Einkommen und Berufsrisiken

- moderne Bausteine wie AU-Klausel, Nachversicherungsgarantien und Sonderleistungen bei Unfall oder Pflegebedürftigkeit

Die BU Tarife der Württembergischen wurden zuletzt im Jahr 2022/2023 aktualisiert. Sie firmieren unter dem Namen SBU Privat (selbstständige Berufsunfähigkeitsversicherung). Blickt man auf die Bewertungen gelten sie als solide bis sehr gut ausgestaltet, vor allem im Zusammenspiel mit der Beitragskalkulation und Nachversicherungsoption. Die wichtigsten dieser Testergebnisse sehen wir uns später genauer an. Zunächst werfen wir einen genaueren Blick auf die konkreten Tarife und worin sich diese unterscheiden.

Tarife der Württembergischen Berufsunfähigkeitsversicherung

Die Württembergische Versicherung bietet aktuell im Bereich der Berufsunfähigkeitsversicherung ausschließlich eine selbstständige BU Versicherung an, die SBU Privat. Eine gekoppelte Zusatzversicherung(BUZ) ist, anders als bei manch anderen Versicherungen, nicht im Fokus der BU-Strategie des Hauses. Die SBU Privat ist in drei Tarifvarianten erhältlich, die sich insbesondere durch ihre Flexibilität und Leistungsoptionen unterscheiden:

SBU Basis Tarif

Der SBU Basis Tarif richtet sich vor allem an kostenbewusste Kunden, die einen soliden Grundschutz ohne umfangreiche Zusatzleistungen wünschen. Die wichtigsten Merkmale umfassen:

- Absicherung der Berufsunfähigkeit ab 50 %

- Leistungsbeginn nach dem klassischen Prognosezeitraum von 6 Monaten

- Verzicht auf abstrakte Verweisung

- Klassische Dynamikoptionen zur Anpassung der Rente an Inflation

Wichtig: In der Basisvariante sind bestimmte Zusatzbausteine wie eine Arbeitsunfähigkeitsklausel (AU-Klausel) oder eine doppelte BU-Rente bei Unfall nicht enthalten. Wer Wert auf umfassendere Leistungen legt, sollte einen Blick auf die nachfolgenden Tarifoptionen werfen.

Insgesamt bildet der Basistarif der BU Versicherung der Württembergischen eine schlanke Absicherung, die jedoch in einigen Punkten Ausbaufähig ist und zu deren Abschluss wir erst einmal nicht raten, da es hier deutlich attraktivere Leistungszusätze in den höheren Tariflinien gibt.

SBU Komfort Tarif

Der Tarif SBU Komfort bildet die mittlere Leistungsstufe und bietet zusätzliche Flexibilität sowie erweiterte Regelungen. Er ist der derzeit meistgewählte Tarif bei der Württembergischen. Neben den Leistungen aus dem Basistarif enthält er zusätzlich:

- Beitragsdynamik (zwischen 1 und 5 % jährlich wählbar)

- Leistungsdynamik im Leistungsfall (wahlweise 1, 2 oder 3 %)

- AU-Klausel (Leistung bereits bei ärztlich attestierter Arbeitsunfähigkeit ab 6 Monaten)

- Infektionsschutzklausel, z. B. für medizinische Berufe

- Möglichkeit zur Beitragsstundung in finanziellen Engpässen

- Karrierebaustein zur späteren Anpassung der Rentenhöhe ohne erneute Gesundheitsprüfung

Darüber hinaus kann im Tarif Komfort auch die doppelte BU-Rente bei Unfall gewählt werden. Diese Option erhöht die monatliche Berufsunfähigkeitsrente deutlich, wenn die Berufsunfähigkeit durch einen Unfall verursacht wurde – eine Besonderheit, die bei vielen Versicherern nicht angeboten wird.

Neben den Basisleistungen sind im Komfort Tarif der Württembergischen Berufsunfähigkeitsversicherung die AU-Klausel, flexible Beitrags- und Leistungsdynamiken sowie Stundungs- und Freistelloptionen bei Engpässen vorgesehen. Im Vergleich zum Basis Tarif kann die Württembergische BU Versicherung hier deutlich mehr punkten.

SBU Premium Tarif

Der Premiumtarif der Württembergischen ist aktuell die leistungsstärkste Option und bietet zusätzlich zu den Komfort-Leistungen weitere Vorteile:

- Verlängerte Nachversicherungsmöglichkeiten bis 55 Jahre

- Besonders kulante Regelungen bei Teilzeit und Berufswechsel

- Erweiterte Leistungsdynamik-Optionen

- Erhöhte Flexibilität bei Anpassung und Umstellung des Vertrags

- Sofortleistung bei bestimmten Ereignissen (z. B. Unfall mit dauerhafter Invalidität)

Der Premiumtarif ist insbesondere für Kunden geeignet, die ihre Absicherung möglichst zukunftssicher und dynamisch gestalten möchten, etwa weil sie in jungen Jahren beginnen oder mit einem stark steigenden Einkommen rechnen. Auch Selbstständige profitieren von den erweiterten Spielräumen im Premiumsegment.

Im Premiumtarif werden die Stellschrauben noch einmal deutlich aufgedreht: Nachversicherung mit erweiterten Anlässen und höheren Obergrenzen, längere Fristen, großzügigere Karriere-/Einkommens-Features, mehr Spielraum bei Leistungsdynamiken und meist die im Vergleich besseren Regelungen bei Teilzeit, Berufswechsel und (für Selbstständige) Umorganisation. Insgesamt macht die Württembergische hier also eine Menge richtig und kreiert einen umfassenden Versicherungsschutz mit attraktiven Versicherungsbedingungen, die wir und im Folgenden genauer ansehen werden.

BU Versicherung: Besondere Leistungen und Optionen

Die Berufsunfähigkeitsversicherung der Württembergischen verfügt über zwei besonders interessante Zusatzoptionen.

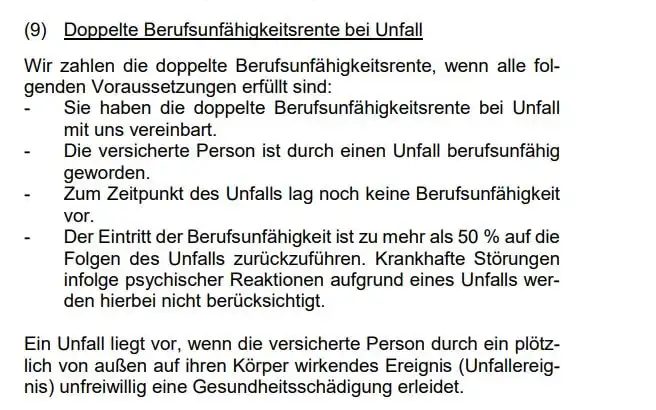

Doppelte BU Rente bei Unfall

Ein optionaler Zusatzbaustein der Württembergischen BU ist die Möglichkeit einer doppelten BU-Rente bei Unfall. Wird der Leistungsfall durch ein Unfallereignis ausgelöst und ist die Berufsunfähigkeit zu mindestens 50 Prozent auf den Unfall zurückzuführen, kann die doppelte Rentenhöhe beansprucht werden. Ausgeschlossen sind jedoch psychische Unfallfolgen wie Traumata.

Diese Option kann insbesondere für risikoreiche Berufe oder Hobbys sinnvoll sein. Die Einschränkungen bei psychischen Erkrankungen relativieren den Vorteil zwar etwas, dennoch handelt es sich um eine attraktive Ergänzungsoption. Leider ist die Ausnahme von psychischen Schäden marktüblich, gleichwohl aber verbesserungswürdig.

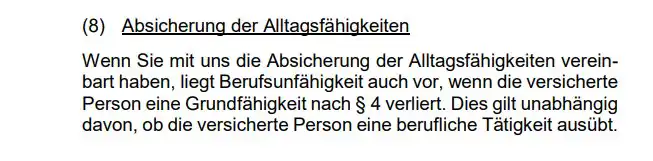

Baustein „Alltagsfähigkeiten“: Leistung bei Verlust grundlegender Fähigkeiten

Statt eines klassischen „Pflege-Plus“-Bausteins bietet die Württembergische in der SBU einen optional wählbaren Baustein Alltagsfähigkeiten. Damit erweitert sich der Leistungsauslöser über die reine Berufsunfähigkeit hinaus: Fällt eine klar definierte Alltags- bzw. Grundfähigkeit dauerhaft weg, etwa Sehen, Gehen oder der funktionsfähige Gebrauch der Hände, zahlt die Württembergische die vereinbarte Berufsunfähigkeitsrente unabhängig davon, ob Sie Ihren bisherigen Beruf theoretisch noch teilweise ausüben könnten. Maßgeblich sind medizinisch überprüfbare Kriterien und ein voraussichtlich andauernder Verlust, nicht die Feststellung eines gesetzlichen Pflegegrades.

Der Baustein ist kein Ersatz für eine eigenständige Pflegeversicherung, wirkt aber wie ein zusätzlicher Sicherheitsgurt für schwere körperliche Beeinträchtigungen, die nicht immer sofort zur „klassischen“ BU-Anerkennung führen. In der Praxis schließt er eine Lücke: Wer z. B. durch Unfall oder Krankheit dauerhaft eine elementare Fähigkeit verliert, erhält die BU-Rente auch dann, wenn die 50-Prozent-Hürde der Berufsunfähigkeit (noch) nicht greift. Zu beachten ist, dass psychische Erkrankungen nur erfasst sind, wenn sie tatsächlich zum anhaltenden Ausfall einer der definierten Fähigkeiten führen, was unter Umständen zu Nachweisbarkeitsschwierigkeiten in der Diagnostik führen könne. Der Baustein ist außerdem beitragspflichtig und sollte deshalb bewusst gewählt werden.

Unsere Einordnung: Der Alltagsfähigkeiten-Baustein ist sinnvoll, wenn Sie einen erweiterten, klar messbaren Leistungsauslöser wünschen, etwa bei handwerklichen, medizinischen oder manuellen intensiven Tätigkeiten. Wer hingegen primär das Pflegerisiko absichern will, sollte zusätzlich eine separate Pflegeabsicherung prüfen.

Die wichtigsten Regelungen im Überblick

Die Gründe, aus denen sich für eine Berufsunfähigkeitsversicherung entschieden wird, sind unterschiedlich und reichen von der Leistung über den Versicherungsschutz bis zu den Konditionen. Eine zentrale Rolle bei der Bewertung einer BU spielt aber auch das Bedingungswerk. Dieses finden Sie hier (wenn sie etwas weiter nach unten scrollen). Wir empfehlen dringend, sich ausführlich mit der technischen Ausgestaltung der BU Versicherung der Württembergischen auseinanderzusetzen.

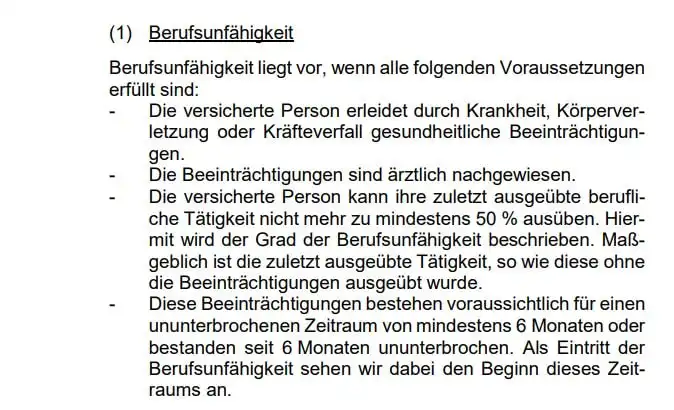

Wann gilt jemand als berufsunfähig?

Die Berufsunfähigkeitsversicherung der Württembergischen definiert den Eintritt ihrer Leistungspflicht klassisch: Als berufsunfähig gilt, wer infolge Krankheit, Körperverletzung oder Kräfteverfall seinen zuletzt ausgeübten Beruf voraussichtlich mindestens sechs Monate lang zu mindestens 50 Prozent nicht mehr ausüben kann. Das schützt die individuelle Berufsrealität und vermeidet, dass theoretisch denkbare Tätigkeiten die Prüfung „verwässern“. Diese Definition entspricht auch dem aktuellen Marktstandard und ist für Versicherte positiv, da sie sich ausschließlich auf den tatsächlich zuletzt ausgeübten Beruf bezieht, nicht auf alternative Tätigkeiten, die theoretisch noch möglich wären.

Verzicht auf abstrakte Verweisung

Eine abstrakte Verweisung erlaubt es dem Versicherer, Leistungen zu verweigern, wenn die versicherte Person noch irgendeinen anderen Beruf theoretisch ausüben könnte, selbst wenn dieser weder erlernt noch jemals tatsächlich ausgeübt wurde. Die Württembergische verzichtet in ihren aktuellen Bedingungen auf diese kundenunfreundliche abstrakte Verweisung.

Eine konkrete Verweisung ist jedoch möglich, wenn die neue Tätigkeit dem bisherigen Standard entspricht und das daraus erzielte Einkommen nicht mehr als 20 Prozent unter dem früheren liegt. In anderen Worten: Mehr als 20 Prozent Einkommensminderung gelten als unzumutbar und der Versicherungsnehmer darf nicht (konkret) verwiesen werden. Eine Reduzierung des Gehalts um etwa 18 Prozent wäre nach dieser Logik dennoch in Ordnung, auch wenn das in der Praxis bereits einen großen Unterschied ausmachen kann zwischen “haben” und “nicht haben”. Hier fänden wir eine höhere Zumutbarkeitsgrenze angebrachter.

Der Verzicht auf die abstrakte Verweisung ist ein zentrales Qualitätsmerkmal und sorgt dafür, dass Versicherte nicht auf unpassende Alternativtätigkeiten verwiesen werden können. Die Württembergische erfüllt in diesem Punkt einen wichtigen Standard hochwertiger Berufsunfähigkeitsversicherungen.

Umgang mit Teilzeit, Berufswechsel und Umorganisation

Bei Reduktion der Arbeitszeit greift bei der Württembergischen eine sogenannte Teilzeitregelung. Diese besagt, dass die neue (reduzierte) Tätigkeit nur dann als Grundlage der Leistungsprüfung gilt, wenn sie seit mindestens zwölf Monaten ausgeübt wird. Andernfalls erfolgt die Prüfung auf Basis der vorherigen, meist vollzeitigen Tätigkeit. Das schützt Versicherte davor, bei einem kurzfristigen Wechsel schlechter gestellt zu werden.

Verändert sich die Tätigkeit vor Eintritt der Berufsunfähigkeit, etwa durch Reduktion auf Teilzeit oder einen Aufgabenwechsel, stellt die Württembergische im Grundsatz auf die zuletzt ausgeübte Tätigkeit ab. Gleichzeitig enthält das Bedingungswerk eine Schutzlogik: Wechselt man kurz vor Eintritt des Leistungsfalls in eine veränderte Tätigkeit (z. B. Teilzeit), wird nicht sofort ausschließlich dieser neue Zuschnitt herangezogen, sondern eine angemessene Betrachtung der vorherigen beruflichen Realität vorgenommen. Damit werden „zufällige“ Verschiebungen kurz vor der Leistungsprüfung entschärft.

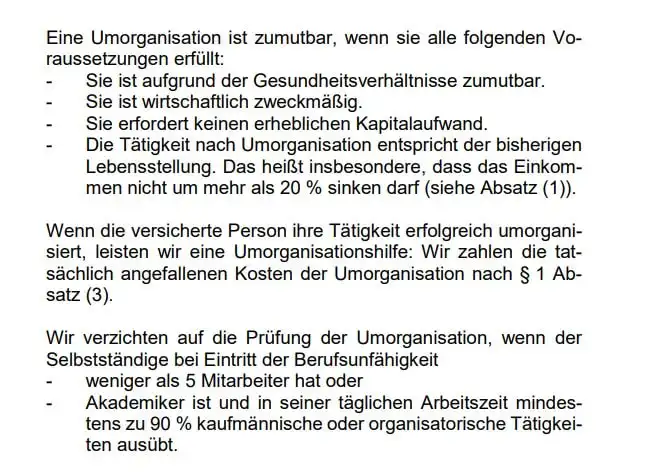

Für Selbstständige und Freiberufler gilt die für eine Berufsunfähigkeitsversicherung übliche Umorganisationsprüfung: Es wird also geprüft, ob der Betrieb durch zumutbare organisatorische Maßnahmen so umgestellt werden kann, dass die versicherte Person ihre prägenden Tätigkeiten weiterhin ausüben kann. Schonregeln schützen kleinere Betriebe und stark kopflastige (leitend/organisatorische) Tätigkeitsprofile vor einer überzogenen Umorganisationsanforderung. Praktisch bedeutet das: Je kleiner der Betrieb und je stärker die eigene Arbeitskraft durch Planung, Leitung und Spezialwissen geprägt ist, desto geringer die Zumutbarkeit weitreichender Umbauten. Positiv: Diese Prüfung entfällt, wenn der Versicherte weniger als fünf Mitarbeiter beschäftigt oder zu mindestens 90 Prozent akademisch, organisatorisch oder planend tätig ist. Das stellt sicher, dass gerade kleinere Betriebe und Freiberufler nicht unangemessen belastet werden. Insgesamt ist die Regelung fair und eine Erinnerung daran, wie wichtig die saubere Tätigkeitsbeschreibung schon im Antrag vor Abschluss der Versicherung ist.

In der Praxis bietet die BU Versicherung der Württembergische damit faire Bedingungen, wenngleich die Teilzeitregelung etwas flexibler ausgestaltet sein könnte.

Infektionsschutzklausel

Ein weiterer Pluspunkt der Württembergischen ist die Integration einer Infektionsschutzklausel. Sie leistet auch dann, wenn die versicherte Person aus medizinischen Berufen (z. B. Ärzte, Zahnärzte) infolge behördlicher Anordnung ihre Tätigkeit nicht mehr ausüben darf, hier ließe sich etwa an Ansteckungsgefahr gemäß Infektionsschutzgesetz denken.

Diese Regelung ist nicht bei allen Anbietern Standard, aber gerade für Gesundheitsberufe essenziell. Die Bedingungen der Württembergischen erfüllen hier moderne Anforderungen und bieten Versicherten eine wichtige zusätzliche Absicherung.

Dynamiken

Beitragsdynamik

Mit einer Beitragsdynamik lässt sich die versicherte BU-Rente regelmäßig an die Inflation und steigende Lebenshaltungskosten anpassen. Die Württembergische ermöglicht jährliche Erhöhungen zwischen 1 und 5 Prozent. Wird die Dynamik zwei Jahre in Folge abgelehnt, erlischt sie automatisch, kann aber bei Bedarf neu vereinbart werden.

Bei Startertarifen ist allerdings keine Beitragsdynamik vorgesehen. Das bedeutet, junge Versicherte, die zu Beginn besonders günstige Beiträge zahlen, müssen den Schutz aktiv nachjustieren – andernfalls kann es über die Jahre zu einer Unterdeckung kommen.

Leistungsdynamik

Bei der Leistungsdynamikerfolgt eine regelmäßige Rentensteigerung im Leistungsfall. Kurz erklärt: Sobald die BU-Leistung anerkannt ist und eine Rente ausgeschüttet wird, steigt diese Rente jedes Jahr um einen vorab fest vereinbarten Prozentsatz (typisch 1–3 Prozent jährlich). Das schützt Ihre laufende BU-Rente im Leistungsfall vor Kaufkraftverlust solange die Leistung gezahlt wird und höchstens bis zum Vertragsende. Eine Leistungsdynamik lohnt sichvor allem, wenn Sie jung einsteigen oder eine lange Restlaufzeit haben, dann frisst Inflation sonst über die Jahre spürbar an der Rente.

Bei der Württembergischen ist die garantierte Rentensteigerung ein optional wählbarer Baustein (üblich 1- 3 Prozent p. a.) und nicht automatisch in jeder Variante enthalten. In den „vollwertigen“ SBU-Tarifen (Komfort/Premium) kann sie vereinbart werden; in Einsteiger- und Starter-Lösungen ist sie teils gar nicht vorgesehen bzw. nur eingeschränkt verfügbar.

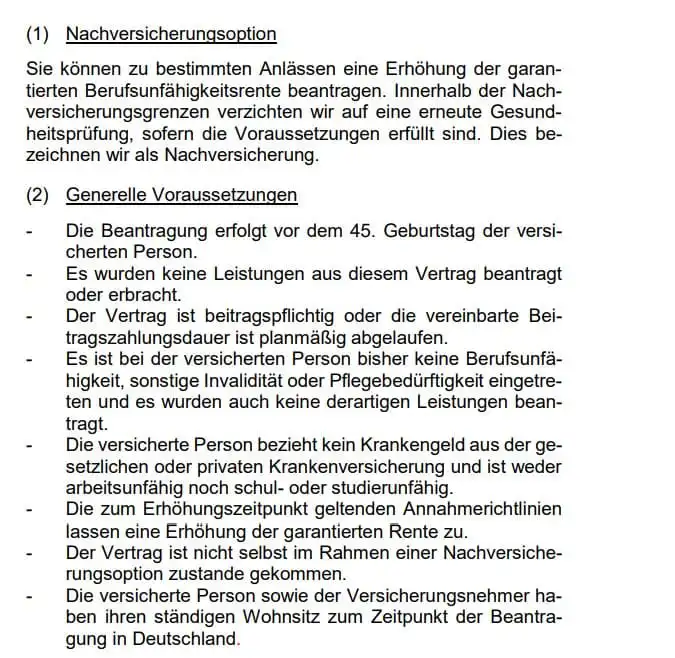

Nachversicherungsgarantie und Karrierebaustein

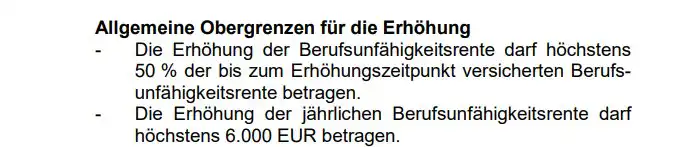

Ein starkes Argument für die BU der Württembergischen ist die Nachversicherungsgarantie. Versicherte können die monatliche BU-Rente bei bestimmten Anlässen (z. B. Heirat, Geburt eines Kindes, Gehaltserhöhung, Immobilienkauf) ohne erneute Gesundheitsprüfung erhöhen – im Regelfall um bis zu 2.500 € zusätzlich, maximal bis zu 6.000 € monatlich.

Zusätzlich steht ein sogenannter Karrierebausteinzur Verfügung. Dieser richtet sich besonders an Akademiker, Berufseinsteiger und junge Versicherte mit hohem Entwicklungspotenzial. Wird z. B. nach einem Studium oder Ausbildungsabschluss eine höherwertige Position angenommen, kann die Rente auf bis zu 6.000 € monatlich angepasst werden, auch hier ohne erneute Gesundheitsprüfung.

Diese beiden Optionen ermöglichen eine flexible und bedarfsgerechte Anpassung der Absicherung im Laufe des Berufslebens und gehören zu den stärkeren Nachversicherungsregelungen am Markt.

Gesundheitsfragen: So läuft der Antrag der Württembergischen BU

Wer eine Berufsunfähigkeitsversicherung abschließt, kommt an den Gesundheitsfragen nicht vorbei. Sie sind die Grundlage der Risikoprüfung und bestimmen, ob – und zu welchen Konditionen – ein Vertrag zustande kommt. Die Württembergische bildet hier keine Ausnahme, setzt aber auf eine individuelle, nicht rein automatisierte Prüfung. Genau deshalb lohnt es sich, gut vorbereitet vorzugehen.

Was wird gefragt und über welche Zeiträume?

Im Antrag der Württembergischen BU Versicherung werden bestehende und zurückliegende Erkrankungen abgefragt, getrennt nach ambulanten und stationären Behandlungen sowie psychischen Beschwerden. Für ambulante Diagnosen gilt in der Regel ein Fünfjahreszeitraum, für stationäre Aufenthalte und psychische Erkrankungen zehn Jahre. Neben konkreten Diagnosen interessieren den Versicherer Therapien, Reha-Maßnahmen, wiederholte Krankschreibungen, Unfälle und Operationen sowie aktuelle Medikation.

Ergänzend werden klassische Risikofaktoren wie Größe und Gewicht, ob Nichtraucher oder Raucher, risikoreiche Hobbys und die tatsächliche berufliche Tätigkeit erfasst – also nicht nur die bloße Berufsbezeichnung, sondern was Sie wirklich den Tag über tun.

Wie sind die Fragen formuliert, wo liegen Stolperfallen?

Die Fragen sind teils offen und weit gefasst. Das ist auf der einen Seite fair, weil nicht jedes Detail schematisch abgeprüft wird, verlangt auf der anderen Seite aber hohe Sorgfalt. Typische Stolperfallen sind Abrechnungsdiagnosen aus der Kassenakte, „Verdachtsdiagnosen“, die nie bestätigt wurden, oder vermeintliche Bagatellen wie wiederkehrende Rückenbeschwerden, Migräne, Schlafprobleme oder kurze psychotherapeutische Kontakte. Was medizinisch trivial wirkt, kann für eine BU Versicherung ein relevantes Signal sein. Wer hier lückenhaft antwortet, riskiert im Leistungsfall Diskussionen bis handfeste Probleme. Sicher fahren Sie, wenn Sie lieber einmal zu viel als zu wenig erklären, gern mit einer kurzen Einordnung, wie lange etwas bestand, wie es behandelt wurde und wie es heute ist.

Gute Vorbereitung zahlt sich aus

Am reibungslosesten läuft es, wenn Sie Ihre Historie sauber aufbereiten. Praktisch ist eine zeitliche Übersicht über Beschwerden, Diagnosen, Behandlungen und Krankschreibungen. Hilfreich sind Auszüge aus der elektronischen Patientenakte, eine Leistungsübersicht Ihrer Krankenkasse (inklusive der abgerechneten Diagnoseschlüssel), Entlass- und Befundberichte sowie, falls vorhanden, ein aktueller Medikamentenplan. Wichtig dabei: Abrechnungsdiagnosen sind nicht immer „medizinische Wahrheit“ – sie sollten, wenn sie im Datensatz auftauchen, kurz eingeordnet werden („Verdacht, ohne Befund bestätigt“, „abgeklungen seit …“). So vermeiden Sie Missverständnisse und Nachfragen.

Einzelfall statt Automatismus: Wie die Württembergische entscheidet

Positiv ist die Einzelfallprüfung. Bei der Württembergischen entscheidet kein starrer Algorithmus, sondern ein sogenannter Underwriter (das sind Mitarbeiter einer Versicherung, die das Versicherungsrisiko bewerten). Das führt nicht selten zu einer normal angenommenen Police trotz Historie, während es woanders vielleicht sofort einen Leistungsausschluss gäbe. Ebenso sind Zuschläge oder eng begrenzte Ausschlüsse möglich, wenn ein konkretes Risiko fortbesteht.

Bei schweren oder sehr frischen Vorerkrankungen kann natürlich auch eine Ablehnung erfolgen. Insgesamt gilt der Risikostil der Württembergischen als solide und eher pragmatisch: nicht „ultraliberal“, aber auch nicht unnötig streng. Was der Ausschluss einer Leistung seitens des Versicherers bei einer bestimmten Krankheit bedeutet und warum dies oft nicht so schlimm sein muss, wie zunächst befürchtet, erfahren Sie in diesem Beitrag.

Sind Historie und Unterlagen gut sortiert, sind Entscheidungen oft in wenigen Werktagen möglich. Wo ärztliche Auskünfte eingeholt werden müssen, dauert es naturgemäß länger. Das ist kein „Misstrauen“, sondern Sorgfalt. Wer proaktiv Arztbriefe und Kassenübersichten beilegt, beschleunigt den Prozess spürbar.

Anonyme Risikovoranfrage: Erst klären, dann beantragen

Gerade wenn Vorerkrankungenvorliegen, empfehlen wir vorab eine anonyme Risikovoranfragedurchführen zu lassen. Dabei wird ohne Ihren Namen zu nennen geprüft, ob und zu welchen Konditionen Sie Versicherungsschutz erhalten würden. Durch diese Methode lassen sich Zuschläge, Ausschlüsse oder Alternativen abstecken, ohne dass ein abgelehnter Antrag in Datensystemen „Spuren“ hinterlässt. Das reduziert potenzielle Probleme bei späteren Anträgen und erhöht die Chance, gleich im ersten Anlauf die passende Lösung zu finden.

Eine anonyme Risikovoranfrage ist auch bei der BU Versicherung der Württembergischen möglich. Unsere Kollegen und wir als freie Versicherungsvertreter und -Berater können diese durchführen. Die Vorteile liegen auf der Hand: Es wird kein digitaler „Eintrag“ bei der Württembergische oder anderen Gesellschaften hinterlassen, was spätere Anträge bei anderen Versicherern nicht beeinflusst.

Kommen Sie gern auf uns zu und profitieren Sie von unseren langjährigen Erfahrungen und unserer Expertise. Gemeinsam finden wir Ihre optimale Absicherung und individuelle, passgenau Versicherungslösung! Melden Sie sich gern über E-Mail, telefonisch oder über unser Kontaktformular. Wir freuen uns auf Sie!

Warum die Tätigkeitsschilderung so wichtig ist

Bei einer BU Versicherung ist es zentral, was Sie tatsächlich tun. Gerade bei gemischten Tätigkeiten (z. B. teils körperlich, teils administrativ) lohnt eine präzise Beschreibung mit realistischen Zeitanteilen. Das kann Ihre Berufsgruppeneinstufung verbessern und später in der Leistungsprüfung helfen. Auch Wechsel in Teilzeit oder in eine andere Tätigkeit sollten sauber dokumentiert werden; sie beeinflussen die Grundlage, auf der später beurteilt wird, ob 50 Prozent Einschränkung vorliegen. Wir unterstützen Sie hier als freie Versicherungsmakler sehr gern – denn gerade an dieser kritischen Stelle im Prozess entscheidet sich, ob die BU im Ernstfall wirklich zahlt.

Erfahrungen und Testergebnisse: Wie schneidet die BU der Württembergischen im Vergleich ab?

Erfahrungsbericht: Bewertungen von Kunden und Versichertenstimmen

Wie bewerten Kunden die Berufsunfähigkeitsversicherung der Württembergischen in der Praxis? Eine pauschale Antwort darauf gibt es nicht – die Erfahrungen hängen wie immer stark vom Einzelfall ab, insbesondere von der Kommunikation im Leistungsfall und der Ausgestaltung des Antrags.

Auf Plattformen wie Ausgezeichnet.org, WhoFinance oder Trustpilot finden sich überwiegend positive Stimmen zur allgemeinen Beratung und zum Service der Württembergischen Versicherung. Besonders gelobt wird die persönliche Erreichbarkeit und die schnelle Kommunikation mit den Beratern – sowohl vor als auch nach dem Abschluss. Das ist für viele Kunden ein entscheidender Faktor, denn Vertrauen ist bei einem so sensiblen Thema wie der Berufsunfähigkeit besonders wichtig.

Einige kritische Anmerkungen finden sich, wie bei den meisten Versicherungsgesellschaften, bei der Bewertung der Antragsannahme. So berichten Versicherte vereinzelt von Nachfragen zu Gesundheitsangaben oder längeren Bearbeitungszeiten bei Leistungsfällen. Diese Rückmeldungen sind allerdings im Marktvergleich weder ungewöhnlich noch besonders negativ auffällig. In Maklerkreisen gilt die Württembergische als Versicherer allgemein als fair, aber etwas konservativ in der Risikoprüfung.

Testsieger? Das sagen Rankings und Tests

Noch spannender als Einzelmeinungen sind systematische Testergebnisse, und hier kann sich die Württembergische sehen lassen. Die Tarife der Württembergischen BU wurden in den vergangenen Jahren mehrfach von renommierten Rating-Agenturen bewertet, darunter Franke & Bornberg, Morgen & Morgen sowie das Institut für Vorsorge und Finanzplanung (IVFP).

- Franke & Bornberg bewertete die BU-Tarife der Württembergischen mit der Note „FF+“ = gut, was eine solide Leistung bedeutet, jedoch nicht zu den absoluten Spitzenreitern gehört. Hervorgehoben werden die Nachversicherungsmöglichkeiten, solide Bedingungen und die Beitragsstabilität. Als verbesserungswürdig gilt laut Analyse die Formulierung einiger Bedingungspunkte, etwa zur Umorganisation bei Selbstständigen.

- Morgen & Morgen vergab für den Tarif SBU „Württembergische Privat“ 4 von 5 Sternen, was auf ein hohes Niveau bei Bedingungen und Kompetenz des Versicherers hindeutet, allerdings mit Abzügen bei Transparenz und Dynamikgestaltung.

- Beim IVFP-Rating 2023 wurde die BU mit „sehr gut“ eingestuft. Die Auswertung umfasste über 100 Einzelkriterien, darunter Unternehmensqualität, Flexibilität, Transparenz und Bedingungswerk. Besonders positiv wurde dabei die Kombination aus fairer Preisgestaltung und vielfältigen Zusatzoptionen bewertet.

- Auch im Check24-Vergleich (Stand 2023) schnitt die Württembergische mit der Note „gut (2,3)“ ab. Gelobt wurden hier vor allem die soliden Tarifbedingungen und die klare Kommunikation bei Vertragsdetails.

Die Württembergische spielt nicht in der absoluten Spitzenliga der BU-Versicherer, aber sie liefert durchweg ordentliche bis gute Ergebnisse. Für viele Kunden kann das genau die richtige Mischung aus Stabilität, Leistung und Preis sein, insbesondere, wenn bestimmte Bausteine wie die „Doppelte BU Rente bei Unfall“ oder der Karrierebaustein für junge Kunden (hier denken wir etwa an Studenten) besonders interessant sind.

Für wen ist die Württembergische BU geeignet? Einsteiger BU im Fokus

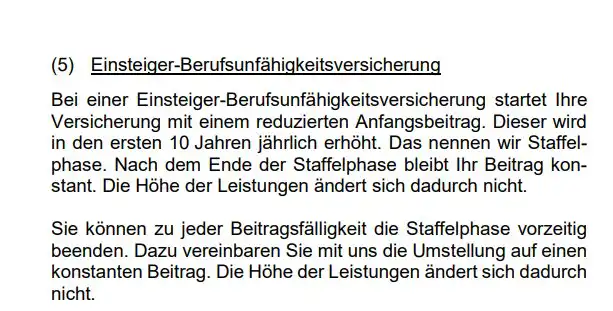

Ein zentrales Argument der Württembergischen ist der frühe, unkomplizierte Zugang zur Absicherung. Mit der Einsteiger-BU adressiert der Versicherer Schüler, Azubis, Studenten und junge Berufseinsteiger, die noch nicht das volle Einkommen, aber schon den vollen Absicherungsbedarf haben. Das Konzept: niedrige Beiträge bei Versicherungsbeginn halten die Hürde klein, die versicherte BU-Rente lässt sich später über Nachversicherungsgarantien und den Karrierebaustein bedarfsgerecht nachziehen – und das ohne eine erneute Gesundheitsprüfung. Für junge Menschen, die solide starten und den Schutz mit ihrem Einkommen „mitwachsen“ lassen möchten, ist das strategisch stark.

Gerade in jungen Jahren spielt außerdem die Gesundheitsprüfung in die Karten: Häufig liegen noch keine chronischen Leiden oder psychischen Erkrankungen vor, die Annahmechancen sind gut und die Einstufung in günstige Berufsgruppen gelingt eher. Wer seine erste BU also früh abschließt, sichert sich oft dauerhaft bessere Konditionen und hat die Möglichkeit, über Dynamiken (Beitrags- und Leistungsdynamik) sowie Nachversicherungen die Absicherung schrittweise zu erhöhen. Mit ihrer Schüler BU setzt die Württembergische genau hier an und ermöglicht einen Versicherungsbeginn bereits mit 10 Jahren. Wenn Sie mehr darüber erfahren wollen, warum der Abschluss einer BU Versicherung bereits in so jungen Jahren wie dem Schulalter sinnvoll sein kann, schauen Sie gern hiervorbei.

Die Württembergische positioniert sich darüber hinaus als Option für preis-/leistungsbewusste Angestellte und Selbstständige, die ein ausgewogenes Bedingungsniveau suchen, ohne zwingend jeden Premium-Baustein zu benötigen. Positiv fallen hier Bausteine auf, die in der Praxis wirklich helfen: Die AU-Klausel kann eine Überbrückung leisten, wenn die BU-Prüfung noch läuft; die Infektionsschutzklausel ist für Heilberufe relevant; die Option „doppelte BU-Rente bei Unfall“ kann für Personen mit erhöhtem Unfallrisiko interessant sein. Für kleine Selbstständige ist die Ausgestaltung der Umorganisationsprüfung mit praxisnahen Freigrenzen (z. B. bei kleiner Mitarbeiterzahl oder überwiegend planerisch/akademischer Tätigkeit) ein Plus, weil sie die Messlatte nicht unnötig hochlegt.

Aber: Wichtig bleibt der Blick auf Details. In günstigen Einsteiger- oder Starter-Konstellationen ist die Beitragsdynamik teils nicht automatisch enthalten und muss aktiv vereinbart werden, sonst droht auf Dauer eine Deckungslücke. Ebenso sollten Teilzeitwechsel, Tätigkeitsmischungen und geplante Berufswechsel sauber dokumentiert und in die Auswahl der Tarifvariante (Basis/Komfort/Premium) einbezogen werden. Insgesamt ist der “kleinste” Tarif, also die Basis Tariflinie, jedoch aufgrund der oben genannten inhaltlichen Mängel in Puncto Leistung leider nicht zu empfehlen.

Unterm Strich eignet sich die BU der Württembergischen daher für:

- junge Zielgruppen mit klarer Einkommensperspektive, die flexibel nachversichern möchten,

- Angestellte und kleine Selbstständige, die solide Bedingungen mit guter Nachrüst-Option suchen,

- Arbeitnehmer, die Wert auf Infektionsschutz und AU-Absicherung legen,

- Berufsgruppen mit realistischem, aber nicht „extremem“ Risikoprofil, die ein faires Preis-Leistungs-Verhältnis bevorzugen.

Wer hingegen eine herausragende “High End” Spezialitäten erwartet oder sehr spezielle Berufs-/Risikokonstellationen absichern will, sollte parallel Alternativen prüfen. Für viele Alltagsprofile liefert die Württembergische jedoch eine runde, mitwachsende Lösung, besonders dann, wenn der Einstieg früh erfolgt und die Ausbaufähigkeit (Dynamiken, Nachversicherung, Karrierebaustein) konsequent genutzt wird.

Was aber ist nun die beste BU Versicherung? Unsere Antwort: Diejenige, die genau zu Ihrem Bedarf, ihren Wünschen und Möglichkeiten passt. Dabei sollte neben den Konditionen auch der Leistungsumfang im Mittelpunkt stehen und ein sehr gutes Preis-Leistungs-Verhältnis gewahrt sein. Es wird auf die Eingangsfrage also keine pauschale Antwort geben, schließlich legen wir Wert auf individuelle Lösungen für unsere Kunden.

Fazit: Kann die Württembergische Berufsunfähigkeitsversicherung überzeugen?

Die BU der Württembergischen überzeugt überwiegend mit einem stimmigen Gesamtpaket: zeitgemäßes Bedingungswerk (u. a. Verzicht auf abstrakte Verweisung), praxisnahe Regelungen zu Teilzeit und Umorganisation, solide Nachversicherungs- und Karriereoptionen sowie sinnvolle Wahlbausteine wie AU-Klausel, „Alltagsfähigkeiten“ und die optionale doppelte BU-Rente bei Unfall. Besonders für junge Zielgruppen und preis-/leistungsbewusste Angestellte oder kleine Selbstständige ist das Konzept attraktiv, weil es bezahlbar startet und mit der Erwerbsbiografie mitwachsen kann.

Gleichzeitig gilt: Der Basistarif ist eher rudimentär, und Dynamiken (Beitrags-/Leistungsdynamik) sollten bewusst vereinbart werden, um Kaufkraftverluste zu vermeiden. Wer höchste Bedingungsfeinheiten sucht, vergleicht weiterhin Alternativen. Für viele Alltagsprofile liefert die Württembergische jedoch eine ausgewogene, verlässliche BU-Lösung mit gutem Preis-Leistungs-Verhältnis.