Die DWS Riester Rente Premium gehört zu einer der beliebtesten fondsgebundenen Riester Renten Tarife in Deutschland und wurde mehrfach zum Testsieger gewählt.

Die Riester Rente Premium wird in Deutschland von freien Finanzberatern vermittelt, u.a. auch von Beratern der deutschen Bank aber auch von Finanzvertrieben wie z.B. der deutschen Vermögensberatung.

Meistens werden den Kunden bei dieser fondsgebundenen Riester Rente u.a. folgende Vorteile versprochen, dass man durch das innovative Anlagekonzept “I-CPPI” höhere Renditen als mit anderen Produkten erzielen kann (wie z.B. DEKA Bonus Rente oder Uni Profi Rente) und vor allem geringe Abschluss- und Verwaltungskosten hat.

Diese Vorteile möchte ich auf gar keinen Fall anzweifeln aber trotzdem hat jedes Finanzprodukt Vorteile aber auch Nachteile und ich denke schon, dass man den Kunden auch die Nachteile erzählen sollte von der DWS Riester Rente Premium und das ist ganz klar die Verrentung der DWS Riester Rente Premium in der Rentenphase.

Worin unterscheidet sich die Rentenphase DWS Riester Rente Premium von herkömmlichen Versicherungslösungen?

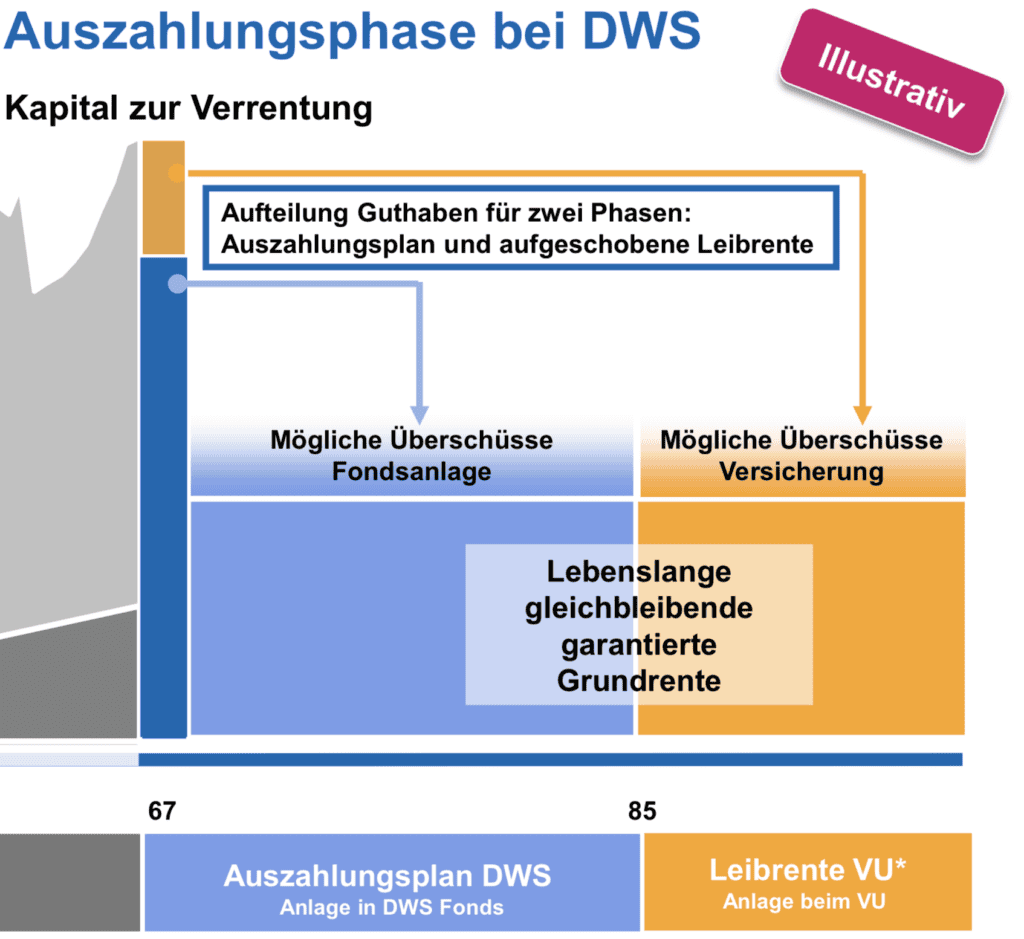

Bei dem Produkt von der DWS, der Riester Rente Premium, wird die Rentenphase DWS Riester Rente Premium in zwei Rentenphasen aufgegliedert. Die erste Rentenphase ist ein Auszahlungsplan bis zum 85. Geburtstag des Riester Sparers und die zweite Phase eine lebenslange Leibrente ab dem 85. Geburtstag.

Zum Beginn der Rentenphase DWS Riester Rente Premium (meistens zum 67. Lebensjahr) wird für einen heute noch unbekannten Teil des dann zum Beginn der Rentenphase vorhandenen Fondsvermögens eine Leibrente bei einem Versicherungsunternehmen eingekauft durch einen Einmalbeitrag. Die DWS schreibt zwar in deren Unterlagen, dass dabei keine neuen Abschlusskosten anfallen aber dabei schreibt die DWS nur, dass die DWS keine neuen Kosten erhebt aber die Versicherer werden dabei nicht erwähnt.

Ich kann Ihnen eines sicher sagen, dass kein Versicherer umsonst arbeitet und es werden garantiert Kosten anfallen für die Leibrente in heute noch unbekannter Höhe!

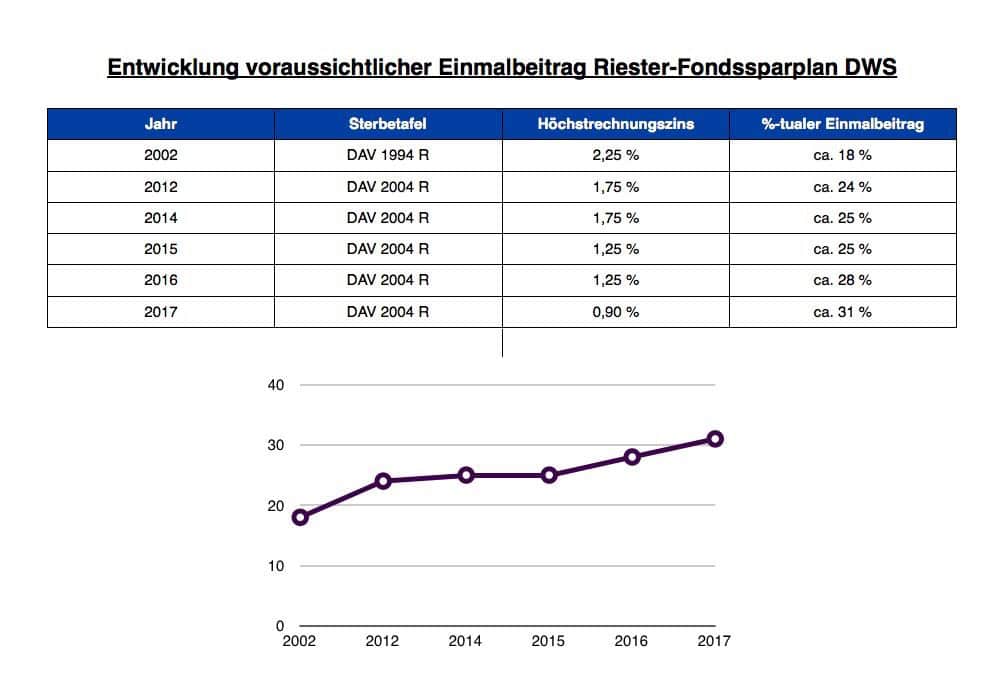

So haben sich die voraussichtlichen Einmalbeiträge für die zweite Phase “lebenslange Leibrente” aus der DWS Angebotssoftware in den Jahren 2002 bis 2017 entwickelt:

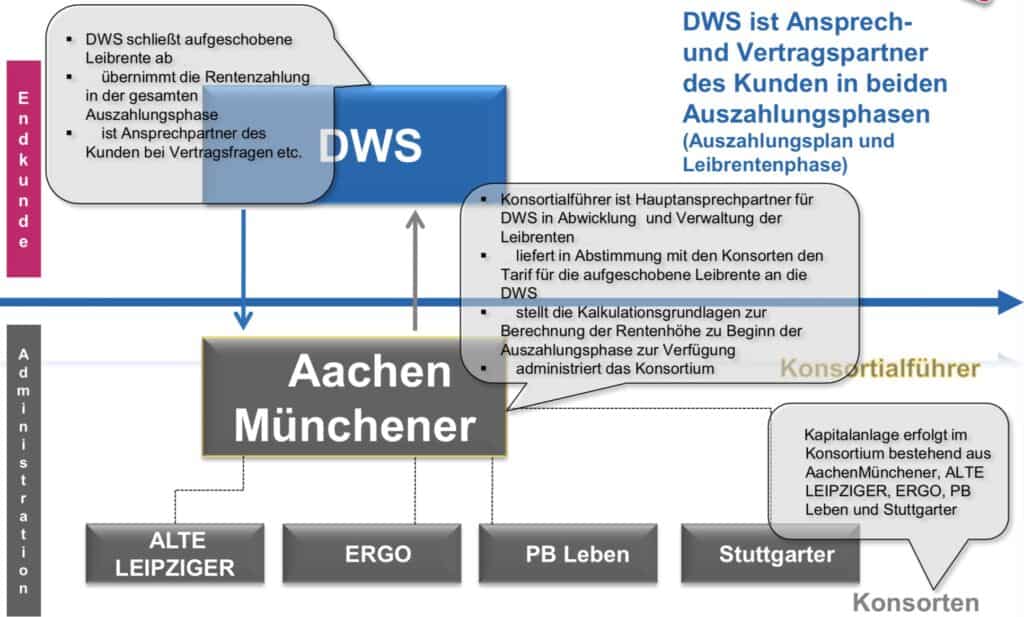

Die DWS bleibt zwar auch in der Leibrentenphase der Vertragspartner des Anlegers, aber die Rente kommt von einem Versicherungskonzern, welcher rechtlich gesehen nichts mit der DWS zu tun hat.

Aus heutiger Sicht (Stand 2014) wäre das ein Konsortium aus 5 Lebensversicherern (Alte Leipziger, AachenMünchener, ERGO, PB Leben, Stuttgarter). Bitte fragen Sie mich nicht, warum die DWS ausgerechnet diese Versicherungskonzerne für die Rentenphase Riester Rente ausgesucht hat, angeblich wg. der hohen Finanzstärke und den guten Ratings der Versicherer.

Ein Bild zum einfacheren Verständnis:

Der noch übrig gebliebene Teil des Geldes steht dann für den Auszahlplan zur Verfügung. Die Grundrente, welche mit Beginn der Auszahlungsphase kalkuliert ist, wird lebenslang in gleichbleibender Höhe dem Riester Sparer ausgezahlt. Dazu kommen natürlich noch die Wertentwicklungen während des Auszahlungsplans und die Überschüsse des Versicherers ab dem 85. Geburtstag, sofern diese dann auch wirklich welche erzielen.

Unterschied zu einer fondsgebundenen Riester-Rente mit Versicherungsmantel

Der wichtigste Unterschied zu einem Versicherungsprodukt ist, dass Sie heute noch nicht sicher sagen können, zu welchen kalkulatorischen Grundlagen die Leibrente vom Kooperationspartner der DWS berechnet wird, weil sich bis zu Ihrem Rentenbeginn noch vieles ändern kann und auch die Sterbetafeln können verändert werden.

Ein Versicherungsprodukt hat zwar erstmal höhere Kosten aber damit erkaufen Sie sich auch Sicherheit und können mit Ihrer Rente kalkulieren und wenn Ihr Produkt dann noch einen harten Rentenfaktor hat, haben Sie alles richtig gemacht.

Wie wird im Auszahlungsplan das Vermögen bis zum vollendeten 85. Lebensjahr investiert?

Das Anlegergeld kann auch in der Auszahlungsphase in einer Mischung aus Rentenpapieren und Aktien noch investiert sein. DWS Investments wird voraussichtlich die gleiche Fondspalette nutzen wie schon in der Ansparphase, sicher zusagen kann Ihnen das aber niemand.

Aber im Vergleich zur Ansparphase, welche bis zum Rentenbeginn läuft, wird die Anlage in der Verrentungsphase wesentlich defensiver ausgerichtet sein. Durch die Aktienkomponente sind theoretisch auch während der Auszahlungsphase Rentensteigerungen möglich, je nachdem welche Renditen die Fonds dann erwirtschaften.

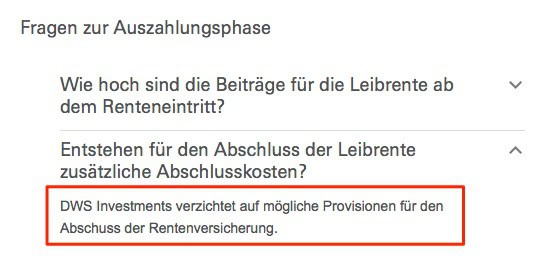

Entstehen für den Abschluss der Leibrente zusätzliche Abschlusskosten durch Provisionen?

“DWS Investments verzichtet auf mögliche Provisionen für den Abschluss der Rentenversicherung”, so steht es in den Unterlagen der DWS, wie Sie es hier auf deren Homepage über die Rentenphase DWS Riester Rente Premium nachlesen können (sieh auch Bild darunter):

Dabei wird aber nicht erwähnt, ob der Versicherer der Leibrente eine Abschlussprovision verlangt oder gar Verwaltungskosten. Ich bin mir sehr sicher, dass auch der Leibrentenanbieter Kosten verlangt. Wer arbeitet denn heutzutage noch umsonst und übernimmt dann das Risiko der Leibrente? Sicherlich niemand.

Ergänzung Stand Februar 2019:

Über meine Kontakte in der Versicherungsbranche habe ich erfahren, dass folgende Kosten Rentenversicherungskonsortium und bei der Rentenversicherung ab 85 anfallen:

- Bis zu 10,1 Promille an Abschlusskosten in Bezug auf den Einmalbeitrag

- Laufende Kosten in der Aufschubphase bis 85: 1,61 Promille p.a. des Einmalbeitrages zzgl. Überschüsse

- Rentenphase ab 85: 1,11% jeder Rente

Aufgrund der Funktionsweise von Riester-Sparplänen und den Produktinformationsblättern (PIB), sind diese Kosten dort nicht enthalten. Damit fließen diese Abschlusskosten auch nicht in die Berechnung der Effektivkostenquote ein.

Fazit Rentenphase DWS Riester Rente Premium

Natürlich kann man die Behauptung aufstellen, dass man mit der DWS Riester Rente Premium wesentlich höhere Renditen erzielen wird als mit anderen fondsgebundenen Riester Renten und darum spielen die erneuten Kosten keine grosse Rolle und auch nicht der fehlende Rentenfaktor, so versprechen es viele Berater deren Kunden.

Sicherlich kann man mit dieser Aussage recht haben aber auch genauso falsch liegen nur diese Erkenntnis ist zum Rentenbeginn zu spät.

Man hat nur diese eine Chance für die Altersvorsorge und kann zum Rentenbeginn die Zeit nicht zurückdrehen, schön wäre es.

Als Kunde sollte man sich darum ausführlich mit diesem Produkt beschäftigen und vor allem mit den Vor- und Nachteilen gegenüber einem Versicherungsprodukt und sich dann überlegen, ob man mit dem Nachteil in der Rentenphase DWS Riester Rente Premium leben kann oder ob man lieber Sicherheit hätte mit einem harten Rentenfaktor, der zum Vorteil des Kunden nicht mehr verändert werden kann.

Auch wenn ein Versicherungsprodukt aus heutiger Sicht erstmal höhere Kosten beinhaltet, so kann das am Ende mit der DWS Riester Rente Premium ganz anders aussehen, wenn man auch die Kosten von der Leibrente erfährt und insgesamt können die Kosten dann doch höher sein bei der DWS, auch wenn einem heute die niedrigsten Kosten auf dem Markt versprochen und angeboten werden.

Wichtiger Hinweis: Es gibt ein Produkt auf dem dt. Markt, welches das gleiche innovative Anlagekonzept I-CPPI von der DWS beinhaltet aber mit einem Versicherungsmantel und hartem Rentenfaktor, so haben Sie alle Vorteile vom I-CPPI und vor allem eine hohe Sicherheit im Alter mit dem garantierten Rentenfaktor! Fragen Sie bei mir per E-Mail an, dann erhalten Sie ein persönliches Angebot.

DWS Top Rente Balance / DWS Top Rente Dynamik

An dieser Stelle möchte ich auch erwähnen, dass die Rentenphase DWS Top Rente gleich ist wie die Rentenphase DWS Riester Rente Premium. Auch dort haben Sie das Problem, dass heute noch kein Versicherer feststeht und kalkulatorischen Grundlagen für die spätere Leiberente erst zum Rentenbeginn festgelegt werden. Bei einer durchschnittlichen Vertragslaufzeit von 30 Jahren kann sich bis zum Rentenbeginn noch vieles verändern oder glauben Sie daran, dass in 30 Jahren alles gleich bleibt und so wie heute ist? Wohl kaum …

Rückfragen / Vergleichsangebot / weitere Unterlagen und Test DWS Riester Rente Premium

Wenn Sie dazu weitere Fragen haben zur Rentenphase Riester Fondssparpläne, senden Sie mir bitte eine E-Mail zu (info@marco-mahling.de) oder nutzen mein Kontaktformular. Ihr Marco Mahling (Versicherungsmakler München und München Umland)

Jetzt Kontakt zu mir aufnehmen – Hier klicken!

15 Kommentare

Hallo Herr Mahling,

was halten Sie von der Reform der Riesterrente zu einem Altersvorsorgedepot? Das wollte die FDP in der Ampelkoalition und wird jetzt von der sog. “großen Koalition” auch umgesetzt werden.

Es gehen sodann keine knappen 30% Beiträge für eine Rentenversicherung weg, die nicht mehr gebraucht wird, sondern es genügt ein Auszahlplan bis mind. zum 85.Lebensjahr. Ich selbst habe eine UniProfiRente von Union Invest im Jahre 2006 abgeschlossen und habe jetzt erst in 2025 (mit dem KI-Aktienhype) das bisher erzielte Kapital in Rentenfonds selbst umgeschichtet, damit der Werterhalt garantiert/eingeloggt ist. Ich selbst habe knapp 6.000€ (inkl. Zulagen) eingezahlt, der Stand liegt derzeit knapp 5-Mal so hoch bei knapp 30.000€.

Zeigen Sie mir bitte mal eine (Renten-)Versicherung, die in weniger als 20 Jahren das Kapital verfünffacht mit niedrigen Kosten und einer jährl. Rendite seit Abschluss in 2006 von etwa 30% pro Jahr !

Bei Riester-Rentenversicherungen werden hingegen die (bereits bei Abschluss feststehenden) Rentenfaktoren immer weiter (einseitig) von den Versicherungen gekürzt !

Hallo Herr Schlierf, vielen Dank für Ihre ausführliche Nachricht und die spannenden Gedanken zur geplanten Reform. Ihr Beispiel mit der UniProfiRente zeigt sehr schön, dass kapitalmarktorientierte Riester-Modelle durchaus funktionieren können, wenn man sie aktiv begleitet. Dass sich Ihre Einzahlungen inklusive Zulagen von rund 6.000 € auf etwa 30.000 € entwickelt haben, ist ein sehr gutes Ergebnis – gerade über diesen langen Zeitraum seit 2006.

Zur Reform hin zu einem Altersvorsorgedepot: Grundsätzlich halte ich die Idee für sinnvoll, eine geförderte Lösung zu schaffen, bei der nicht zwingend ein erheblicher Teil des Kapitals in eine klassische Rentenversicherung fließt. Ein reiner Auszahlplan bis mindestens zum 85. Lebensjahr mit stärkerer Kapitalmarktorientierung kann für viele Sparer transparenter, kosteneffizienter und renditestärker sein. Vor allem für Menschen, die sich mit Kapitalmarktprodukten wohlfühlen und Schwankungen aushalten können, ist das eine logische Weiterentwicklung.

Man darf allerdings nicht übersehen, dass die klassische Verrentung ein Risiko absichert, das ein Auszahlplan eben nicht abdeckt: das Langlebigkeitsrisiko. Wer deutlich älter als 85 oder 90 Jahre wird, ist bei einer lebenslangen Rente auf der sicheren Seite. Beim reinen Depotmodell trägt man dieses Risiko selbst. Das ist keine Frage von richtig oder falsch, sondern eine Frage der individuellen Strategie.

Zu Ihrer Rendite: Eine Verfünffachung des Kapitals ist stark. Rein rechnerisch entspricht das über knapp 20 Jahre eher einer durchschnittlichen Rendite im Bereich von grob 8–10 % pro Jahr, was immer noch ein sehr gutes Ergebnis ist – gerade unter Berücksichtigung der zwischenzeitlichen Krisenphasen. Hier zeigt sich, wie wichtig der Einstiegszeitpunkt, die lange Laufzeit und vor allem das richtige Timing bei der Umschichtung sind. Dass Sie 2025 aktiv in Rentenfonds gewechselt sind, um Gewinne zu sichern, war strategisch nachvollziehbar.

Ihre Kritik an klassischen Riester-Rentenversicherungen teile ich in Teilen. Viele Verträge leiden unter hohen Abschlusskosten und zunehmend niedrigeren Rentenfaktoren im Neugeschäft. Gerade bei neuen Tarifen sind die garantierten Faktoren im Vergleich zu früheren Generationen deutlich abgesunken. Bestandsverträge mit alten Garantien können dagegen durchaus noch attraktiv sein. Es ist daher wichtig, sehr differenziert zu prüfen und nicht alle Modelle über einen Kamm zu scheren.

Ich gehe davon aus, dass die Zukunft eher in flexibleren Modellen liegt: kapitalmarktorientierte Depots mit staatlicher Förderung, kombiniert mit optionalen Absicherungsbausteinen gegen Langlebigkeit – also Wahlfreiheit statt Verpflichtung. Entscheidend ist am Ende nicht das Produktlabel, sondern wie es in die gesamte Ruhestandsstrategie eingebettet ist: Wie hoch ist der gewünschte Kapitalverzehr? Gibt es weitere sichere Rentenbausteine? Wie ist die steuerliche Situation geplant? Und wie viel Schwankung möchte man im Alter noch tragen?

Viele Grüße

Marco Mahling

Hallo Herr Mahling,

ich habe seit Ende 2002 einen DWS TopRiester Balance Vertrag, der viele Jahre ordentlich lief. In der jüngsten Kriese wurden jedoch ca. 20 % des Kapitals vernichtet, ironischerweise vor allem durch die Kalitalerhaltungskomponenten (Rentenfonds). Leider stecken auch in der Ertragskomponenten (Top Balance) ca. 50% in Rentenfonds. Rendite: 5 J = -5%, 10J = +10%. Jedes noch so mickrige Tagesgeldkonto hätte mehr gebracht.

Da neben den vor Ihnen oben genannten Risiken völlig unklar ist, in welche Fonds DWS in der Auszahlungsphase investieren wird (auch Rentenfonds haben Risiken) ist nicht ausgeschlossen, dass die Rendite auch während der Auszahlphase negativ sein wird. Der für die Rentenversicherung ab 85 abzuzweigende Betrag i. H. v. ca. 30% des Guthabens ist für uns Männer mit hoher Wahrscheinlichkeit ohnehin verloren (Unisex-Kalkulation). Ich überlege deshalb den Vertrag kurz nach Renteneintritt und vor Beginn der Auszahlphase förderungsschädlich zu kündigen.

Dennoch eine Frage: Besteht zum Ende der Ansparphase, also zu Beginn der Auszahlphase die Möglichkeit 30% des Guthabens förderunschädlich auszahlen zu lassen und gleichzeitig die verbleibenden 70% förderschädlich zu kündigen? Ich befürchte, dass dies nicht möglich ist.

Hallo Herr Bundschuh, vielen Dank für Ihre Kommentar und Ihre Frage.

Mit Beginn des Rentenbezugs dürfen einmalig maximal 30 % des Altersvorsorgevermögens aus der Riester-Rente entnommen werden (z. B. wer bei Eintritt in den Ruhestand eine größere Geldsumme braucht). Mit ist nicht bekannt, dass Sie danach sofort das Kapital mit den restlichen 70% vom Guthaben kündigen können, das muss meines Wissens nach verrentet werden.

Wer eine sogenannte Kleinbetragsrente zu erwarten hat (nicht mehr als 32,90 Euro/Monat, Stand 2022), kann sich das Geld wahlweise auch komplett als Kapitalabfindung auszahlen lassen – ohne die staatliche Förderung zu gefährden. In diesem Fall wird keine lebenslange Rente ausgezahlt, sondern der Vertrag endet mit Auszahlung der gesamten Vorsorgesumme, die ermäßigt besteuert wird. Sie sollten mal prüfen, ob das bei Ihnen zutreffen könnte.

DWS Riesterrente premium,

ich hatte das Produkt von 2009 – 2018, kurz nach dem Finanzdebakel. In der ganzen Zeit als es mit den Aktien wieder nach oben ging, machte der Investmentfond nur minus. Einzig die staatlichen Zuschüsse hielten den Investmentfond bei 0.

Das ist das schlechteste Fond-Management was ich je gesehen habe.

Das kann ich bestätigen. Der Ertrag meines DWS-Riestervertrages liegt für die letzten 10 Jahre bei 6,67% und zwar für die gesamte Laufzeit. Es ist eine Frechheit, dass der Gesetzgeber nicht reagiert s8ndern zusieht, wie sich die Versicherungsunternehmen die Taschen vollstopfen.

Bitte senden auch Sie mir die Information zu, wie ich ohne weitere Kosten von dem DWS Riestervertrag in einen besseren wechseln kann. Mir geht es wie Herrn Schubert.

Hallo Herr Schubert, leider muss ich Ihnen mitteilen, dass ein Wechsel ohne Kosten nicht möglich ist, tut mir leid. Mit freundlichen Grüßen Marco Mahling

Guten Tag Herr Mahling,

was würden Sie aus heutiger Sicht jemanden raten, der seit 2003 in DWS Top Rente mit dem max. Betrag von 2.100€ p.a investiert ist und eine Restlaufzeit von ca. 15 Jahren hat.

Mit Ihrer interessanten Analyse und weiteren Berichten zum Rentenfaktor in der Riester Rente scheint mir eine Fortführung sehr fraglich…

MFG

Ich kann nur jedem abraten von DWS Riester Verträgen. Wir hatten in der Familie 4 Verträge bei DWS abgeschlossen und nach über 10 Jahren ist der Gegenwert deutlich geringer als der Wert, den man in der Zeit eingezahlt hat.

Die Abschlusskosten liegen bei so einem Vertrag bei ca 1000€. Das größere Problem ist aber, dass die Anleihen mehrmals im Jahr umgeschichtet werden wofür jedes Mal Gebühren fällig werden. Die Riester Rente, sowie andere Prämien, gibt es zudem nur wenn der Vertrag bis zur Rente (67 Jahre) läuft.

Kurz vor der Auszahlung der Verträge findet erneut eine Umschichtung statt. Bei unseren Verträgen sind so 25% des Gegenwertes innerhalb eines Tages verschwunden.

Letzendes gehört DWS zur Deutschen Bank. Eine Bank die in den letzten 20 Jahren in unzähligen Skandalen verwickelt war. Der Börsenkurs dieser besagten Bank ist seit 2007 von 117 auf unter 6 gesunken. Die Deutsche Bank ist somit eine Geldvernichtungsmaschine.

Aufgabe der Deutschen Bank ist es die Manager und Vorsitzenden reich zu machen. Je schlechter die Bank performt, desto größer fallen die Bonuszahlung für die Manager aus. Ein geniales Geschäftsmodell.

Gehen Sie mit ihrem Geld besser ins Casino oder spielen Lotto. Oder verstecken Sie ihr Geld unterm Kopfkissen. Alles besser als es bei der deutschen Bank zu investieren

Hallo Herr Mahling,

mit großem Interesse habe ich Ihren Beitrag zum Thema I-CPPI der DWS gelesen. Ich selbst habe im Jahr 2008 eine DWS Riester Rente Premium über einen “unabhängigen” Makler abgeschlossen. Im Laufe der Jahre wird man allerdings reifer und klüger…

In Ihrem Beitrag sagen Sie: “Es gibt ein Produkt auf dem dt. Markt, welches das gleiche innovative Anlagekonzept I-CPPI von der DWS beinhaltet aber mit einem Versicherungsmantel und hartem Rentenfaktor, so haben Sie alle Vorteile vom I-CPPI und vor allem eine hohe Sicherheit im Alter mit dem garantierten Rentenfaktor!”

Ich hätte gerne mehr Informationen zu diesem Produkt. Es wäre sehr nett von Ihnen, wenn Sie mir bitte entsprechende Informationen per Email zukommen lassen würden.

Danke und viele Grüße Christian Schubert

Hallo Herr Schubert, vielen Dank für Ihre Anfrage und ich werde Ihnen eine E-Mail zusenden. Viele Grüße Marco Mahling

Guten Tag Herr Mahling,

Mir geht es genauso wie Herrn Schubert. Ich würde mich freuen wenn Sie mir ebenfalls per Mail ein paar Informationen zukommen lassen könnten von einem “solchen” Anbieter.

Kann ich meine DWS-RiesterRente Premium gebührenfrei in DWS Top Rente Balance oder DWS Top Rente Dynamik umwandeln?

Was halten Sie von UniGlobal Vorsorge und UniEuroRenta?

Hallo, eine Umwandlung ist schon möglich, Sie müssen einen neuen Vertrag bei der DWS abschließen.