Die meisten Versicherer setzen für den Abschluss einer Berufsunfähigkeitsversicherung (BU) eine Altersgrenze fest. In der Regel liegt das maximale Eintrittsalter zwischen 50 und 55 Jahren, bei einigen Anbietern sogar bei 60 Jahren. Doch nicht jeder erhält in diesem Alter noch problemlos eine BU-Versicherung, da Vorerkrankungen oder ein hohes Berufsrisiko die Annahme erschweren können.

Grundsätzlich gilt: Je jünger Sie beim Abschluss sind, desto besser. Denn neben dem Eintrittsalter beeinflussen auch Ihre Gesundheit, Ihr Beruf und die Laufzeit des Vertrags die BU-Beiträge. Junge Berufstätige, Studenten, Schüler oder Auszubildende profitieren oft von niedrigeren Einstiegsbeiträgen, während ältere Kunden höhere Kosten einplanen müssen.

Ein weiteres Kriterium ist das sogenannte Endalter, bis zu dem die BU-Rente gezahlt wird. Viele Versicherungen bieten eine Vertragslaufzeit bis zum Rentenalter (meist 65 oder 67 Jahre) an. Wer seine Arbeitskraft absichern möchte, sollte darauf achten, dass die Laufzeit bis zur Altersrente reicht.

Wenn Sie also überlegen, eine BU abzuschließen, sollten Sie sich frühzeitig mit den Bedingungen der Versicherungsgesellschaften auseinandersetzen. Denn je später der Eintritt, desto schwieriger wird es, eine leistungsstarke BU zu erhalten.

Ebenfalls interessant: So findet man eine Berufsunfähigkeitsversicherung trotz Psychotherapie!

Einfluss des Alters auf die Versicherungsprämien

Das Alter spielt eine entscheidende Rolle bei der Höhe der BU-Beiträge. Grundsätzlich gilt: Je jünger Sie beim Abschluss einer Berufsunfähigkeitsversicherung (BU) sind, desto günstiger sind die Beiträge. Der Grund dafür liegt in der Wahrscheinlichkeit, dass eine Berufsunfähigkeit eintritt – diese steigt mit zunehmendem Alter.

Wer bereits über 50 Jahre alt ist, muss oft mit deutlich höheren Kosten rechnen, da Versicherer das gestiegene Risiko einkalkulieren. Zudem werden ab einem gewissen Eintrittsalter häufig Risikozuschläge oder Leistungsausschlüsse für bestimmte Erkrankungen festgelegt. In manchen Fällen kann es sogar vorkommen, dass der Versicherer den Antrag ablehnt.

Ein weiterer wichtiger Punkt ist die Laufzeit der Versicherung. Je später der Abschluss, desto kürzer ist die verbleibende Zeit bis zum Rentenalter. Dadurch erhöht sich der monatliche Beitrag, da die gleiche BU-Rente über eine kürzere Vertragslaufzeit abgesichert werden muss.

Junge Berufstätige, Studenten oder Auszubildende profitieren hingegen von günstigen Einstiegsbeiträgen. Wer früh eine BU-Versicherung abschließt, kann langfristig sparen und sich gleichzeitig einen umfassenden Versicherungsschutz sichern. Deshalb lohnt es sich, frühzeitig über den Abschluss einer BU nachzudenken, um hohe Kosten und mögliche Probleme im späteren Berufsleben zu vermeiden.

Wie sinnvoll ist ein später Abschluss?

Ein später Abschluss einer Berufsunfähigkeitsversicherung (BU) kann unter bestimmten Umständen noch sinnvoll sein – allerdings mit Einschränkungen. Je älter Sie sind, desto höher sind die BU-Beiträge, da das Risiko einer Berufsunfähigkeit mit zunehmendem Alter steigt. Zudem können Vorerkrankungen dazu führen, dass der Versicherer entweder Risikozuschläge erhebt oder den Antrag ablehnt.

Dennoch kann eine BU-Versicherung auch für ältere Berufstätige sinnvoll sein, insbesondere wenn das Einkommen gesichert werden muss und es keine ausreichende Absicherung durch andere Mittel gibt. Wer beispielsweise keine hohen Ersparnisse hat und bei einem Unfall oder einer Krankheit finanzielle Engpässe vermeiden möchte, kann prüfen, ob eine BU noch möglich ist.

Alternativ bieten einige Versicherungsgesellschaften andere Produkte wie die Grundfähigkeitsversicherung oder die Erwerbsunfähigkeitsversicherung an, die in bestimmten Fällen eine gute Lösung sein können. Wichtig ist, sich vor dem Abschluss genau über die Bedingungen und Kosten zu informieren. Wer frühzeitig eine BU-Versicherung abschließt, kann jedoch langfristig sparen und profitiert von besseren Konditionen.

Übrigens: hier habe ich erklärt, wann die Berufsunfähigkeitsversicherung zahlt!

Empfehlungen für verschiedene Altersgruppen

Der optimale Zeitpunkt für den Abschluss einer Berufsunfähigkeitsversicherung (BU) hängt von verschiedenen Faktoren ab – insbesondere vom Alter, dem Beruf und den finanziellen Möglichkeiten. Grundsätzlich gilt: Je früher, desto besser, da jüngere Kunden von niedrigeren BU-Beiträgen und besseren Konditionen profitieren. Doch auch für ältere Berufstätige kann eine Absicherung noch sinnvoll sein.

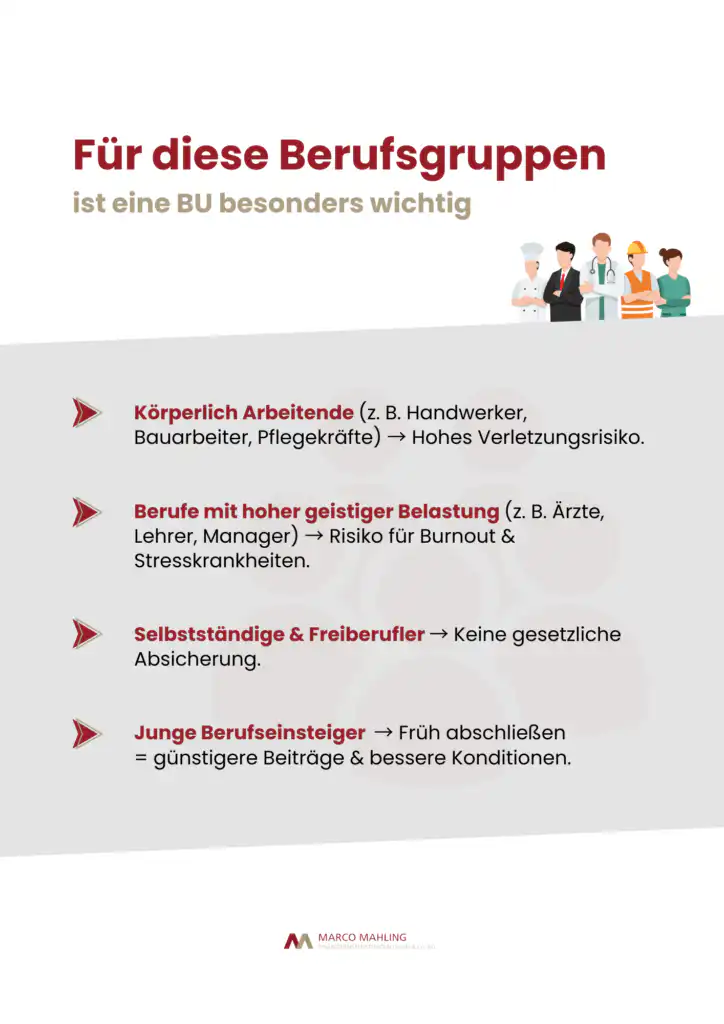

Junge Leute: Schüler, Studenten und Auszubildende (bis 30 Jahre)

In dieser Lebensphase ist der BU-Abschluss besonders vorteilhaft. Die Beiträge sind niedrig, da das Risiko einer Berufsunfähigkeit noch gering ist. Zudem entfällt in vielen Fällen die umfangreiche Gesundheitsprüfung.

Anbieter setzen bei der Absicherung junger Menschen gezielt auf einen frühen Einstieg. So bietet die LV 1871 mit ihrer Berufsunfähigkeitsversicherung eine Lösung, die unter anderem für Schüler, Studenten, Auszubildende und Berufseinsteiger interessant sein kann, da bei frühem Abschluss häufig bessere Voraussetzungen für Beitrag, Gesundheitsprüfung und langfristigen Schutz bestehen. Ein früher Start ermöglicht es Ihnen, mit geringen Einstiegsbeiträgen eine hohe BU-Rente zu sichern.

Berufstätige im mittleren Alter (30 bis 50 Jahre)

In diesem Zeitraum sind die Beitragskosten bereits höher, aber eine BU-Versicherung ist weiterhin sinnvoll – vor allem für Menschen mit finanziellen Verpflichtungen wie einer Familie oder einem Kredit. Wer jetzt eine Berufsunfähigkeitsversicherung abschließen möchte, sollte sich zügig um eine umfassende Absicherung kümmern.

Später Abschluss (50+ Jahre)

Mit zunehmendem Alter steigen die Kosten deutlich, und die Annahme durch den Versicherer wird schwieriger. Alternativen wie eine Grundfähigkeitsversicherung oder eine Erwerbsunfähigkeitsversicherung können in manchen Fällen eine sinnvolle Lösung sein. Eine individuelle Beratung hilft, die beste Option zu finden.

Alternativen zur klassischen BU für ältere Personen

Wenn der Abschluss einer Berufsunfähigkeitsversicherung (BU) aufgrund des Alters, hoher Beitragskosten oder gesundheitlicher Vorerkrankungen nicht mehr möglich ist, gibt es alternative Absicherungen, die für ältere Berufstätige infrage kommen.

Erwerbsunfähigkeitsversicherung: Diese Versicherung zahlt eine Rente, wenn Sie gar keiner Tätigkeit mehr nachgehen können – unabhängig von Ihrem erlernten Beruf. Die Beiträge sind oft günstiger als bei einer BU-Versicherung, allerdings sind die Leistungsvoraussetzungen strenger.

Grundfähigkeitsversicherung: Hier erhalten Sie eine finanzielle Leistung, wenn Sie bestimmte Grundfähigkeiten wie Gehen, Sehen oder Greifen verlieren. Diese Versicherung kann eine Alternative für Menschen mit risikoreichen Berufen oder Vorerkrankungen sein.

Private Absicherung und Altersvorsorge: Wer keine BU mehr abschließen kann, sollte sich um eine private Rücklage kümmern. Ein finanzielles Polster kann helfen, im Fall einer Krankheit oder eines Unfalls abgesichert zu sein und nicht frühzeitig in Rente gehen zu müssen.

Welche Lösung für Sie die beste ist, hängt von Ihrer individuellen Situation ab – eine Beratung bei einem Versicherer oder Experten kann Klarheit schaffen.

Fazit

Der Abschluss einer Berufsunfähigkeitsversicherung (BU) ist eine der wichtigsten Maßnahmen zur finanziellen Absicherung im Arbeitsleben. Je früher Sie eine BU-Versicherung abschließen, desto günstiger sind die Beiträge, und desto besser sind die Bedingungen. Während junge Berufstätige, Studenten und Auszubildende von niedrigen Einstiegsbeiträgen profitieren, kann es für ältere Kunden schwieriger und teurer werden, eine BU-Rente zu erhalten. Lassen Sie sich frühzeitig beraten, um das richtige Produkt für Ihre Berufs- und Lebenssituation zu finden und langfristig finanziell abgesichert zu sein.

FAQ - Häufig gestellte Fragen

Eine Berufsunfähigkeitsversicherung (BU) wirft oft viele Fragen auf – insbesondere, wenn es um das Alter, die Laufzeit und die Kosten geht. Hier sind einige der häufigsten Fragen mit den passenden Antworten.

Bis zu welchem Alter kann man eine Berufsunfähigkeitsversicherung abschließen?

Die meisten Versicherer setzen eine Altersgrenze zwischen 50 und 55 Jahren, einige bieten Tarife bis 60 Jahre an. Danach wird der Abschluss schwierig.

Warum Berufsunfähigkeitsversicherung nur bis 60?

Viele Tarife enden mit 60 oder 67 Jahren, da dann oft die Altersrente beginnt. Eine längere Laufzeit wäre für Versicherungsgesellschaften finanziell riskant.

Kann man mit 50 noch eine Berufsunfähigkeitsversicherung abschließen?

Ja, aber die Beiträge sind deutlich höher, und die Gesundheitsprüfung kann anspruchsvoller sein.

Bis wann ist eine Berufsunfähigkeitsversicherung sinnvoll?

Eine BU lohnt sich, solange Ihre Arbeitskraft eine wichtige Einkommensquelle ist – meist bis zum Rentenalter.

BU-Wiki

Bei der Berufsunfähigkeitsversicherung gibt es viel zu beachten. Schnell verliert man den Überblick:

Was ist wichtig? Wo soll man beginnen?

Unser BU‑Wiki erklärt Ihnen alles, was Sie wissen wollen.

Weitere Artikel zum Thema Berufsunfähigkeit aus meinem Blog

Nachfolgend finden Sie eine Auswahl an weiteren Artikeln zum Thema “Berufsunfähigkeitsversicherung”.

Die Berufsunfähigkeitsversicherung gehört zu den wichtigsten privaten Absicherungen überhaupt. Sie schützt das Einkommen, wenn der zuletzt ausgeübte Beruf aufgrund einer Krankheit, eines Unfalls oder eines

Die Berufsunfähigkeitsversicherung gehört zu den wichtigsten privaten Absicherungen überhaupt. Sie schützt das Einkommen, wenn der zuletzt ausgeübte Beruf aus gesundheitlichen Gründen dauerhaft nicht mehr ausgeübt

Die Berufsunfähigkeitsversicherung gehört zu den wichtigsten Vorsorgethemen überhaupt. Denn egal, ob körperlich fordernder Beruf oder Schreibtischjob: Wer längere Zeit nicht mehr arbeiten kann, steht schnell

Wir stellen die Berufsunfähigkeitsversicherung der Barmenia auf den Prüfstand und analysieren ihre Tarife, die Bedingungen und die Ausgestaltung der BU Produkte. Dabei blicken wir ebenfalls

Ein plötzlicher Unfall, eine schwere Krankheit oder psychische Belastung: Jede dieser Situationen kann dazu führen, dass wir unseren Beruf nicht mehr ausüben können. Die finanziellen

Alles, was Sie über die HUK Coburg Berufsunfähigkeitsversicherung wissen müssen Die Berufsunfähigkeitsversicherung (kurz: BU-Versicherung) gehört zu den wichtigsten privaten Vorsorgebausteinen überhaupt. Sie schützt vor den

Rückfragen / weitere Unterlagen

Wenn Sie dazu weitere Fragen haben zur Berufsunfähigkeit oder ein persönliches Angebot zur BU-Absicherung wünschen, senden Sie mir bitte eine E-Mail zu (Anfrage@marco-mahling.de) oder nutzen mein Kontaktformular.