Eine Krebsdiagnose ist eine der schmerzhaftesten und am meisten lebensverändernden Nachrichten, die ein Mensch erhalten kann. Sie löst nicht nur eine tiefe emotionale Krise aus, sondern wirft auch drängende Fragen auf: Wie soll es beruflich weitergehen? Wie sichere ich meinen Lebensstandard und meine Familie? In dieser Phase der Unsicherheit fühlen Sie sich vielleicht überwältigt und allein. Wir möchten Sie auf diesem Weg begleiten und Ihnen zeigen, dass Sie nicht hilflos sind. Es gibt Wege, sich finanziell zu schützen. Der Schlüssel dazu liegt in einem tiefen Verständnis Ihrer Optionen – allen voran der Berufsunfähigkeitsversicherung, die in diesem Fall eine entscheidende Absicherung sein kann.

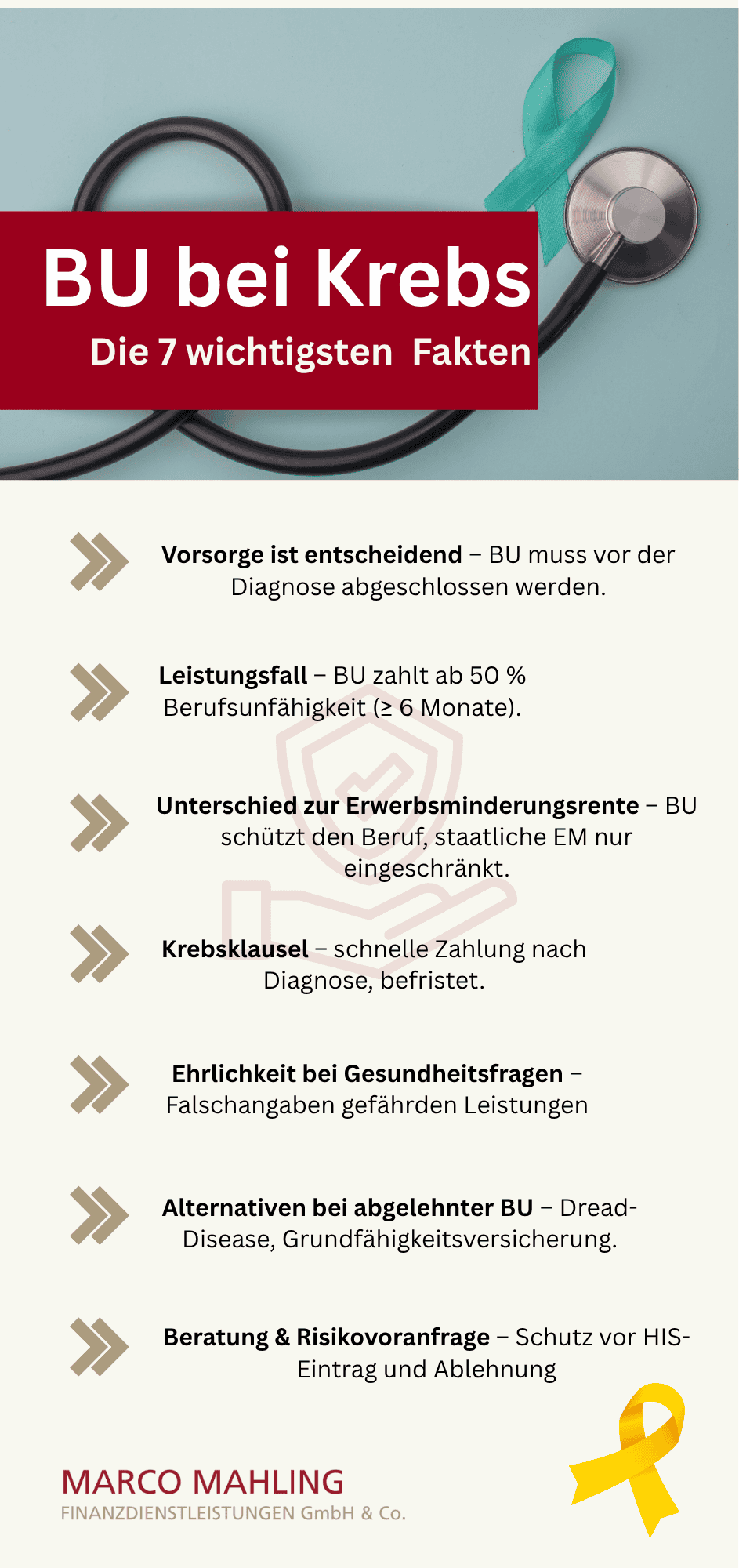

7 entscheidende Fakten zur Berufsunfähigkeitsversicherung bei Krebs

Wenn Sie diesen Artikel lesen, möchten Sie sich einen schnellen Überblick über die komplexen Zusammenhänge von Berufsunfähigkeitsversicherung und Krebs verschaffen. Hier sind die sieben wichtigsten Punkte, die Sie verstehen müssen, um Ihre finanzielle Zukunft zu sichern.

- Vorsorge ist der Schlüssel: Eine Berufsunfähigkeitsversicherung muss abgeschlossen werden, bevor eine Krebsdiagnose vorliegt. Nach einer Krebserkrankung, selbst wenn sie geheilt ist, ist ein Abschluss nahezu unmöglich, da das Risiko für Versicherer zu hoch ist.

- Der Leistungsfall: Ihre BU zahlt, wenn eine Krebserkrankung oder deren Behandlung (z. B. Chemotherapie oder Bestrahlung) Ihre Berufsfähigkeit um mindestens 50 % für voraussichtlich über sechs Monate einschränkt. Die Rente wird ab dem ersten Tag der Berufsunfähigkeit gezahlt.

- Der Unterschied zur Erwerbsminderungsrente: Die staatliche Erwerbsminderungsrente ist eine unzureichende Absicherung und zahlt nur, wenn Sie in keinem Beruf mehr als drei Stunden pro Tag arbeiten können. Im Gegensatz dazu sichert die private BU Ihren konkreten Beruf und Ihren Lebensstandard ab.

- Die Krebsklausel: Moderne Verträge enthalten oft eine befristete „Krebsklausel“, die eine schnelle und unbürokratische Zahlung nach einer Krebsdiagnose ermöglicht. Sie dient als finanzielle Brücke in der akuten Phase der Behandlung und verschafft Ihnen Zeit, den regulären Leistungsantrag zu stellen.

- Absolute Ehrlichkeit: Die wahrheitsgemäße und vollständige Beantwortung der Gesundheitsfragen bei Antragstellung ist die wichtigste Voraussetzung für den Versicherungsschutz. Falsche oder unvollständige Angaben können den Versicherer berechtigen, den Vertrag anzufechten, was zum Verlust der Leistung und der gezahlten Beiträge führt.

- Begrenzte Alternativen: Wenn eine klassische BU nach einer Krebsdiagnose nicht mehr möglich ist, bleiben Alternativen wie die Dread-Disease-Versicherung. Diese zahlt jedoch nur eine einmalige Summe nach der Diagnose und keine lebenslange monatliche Rente, was sie zu einem unzureichenden Ersatz macht.

- Professionelle Beratung: Die Antragstellung ist komplex. Eine anonyme Risikovoranfrage durch einen unabhängigen Berater ist der sicherste Weg, um zu prüfen, welcher Versicherer Sie versichert, und um eine Ablehnung zu vermeiden, die zu einem Eintrag in der zentralen HIS-Datenbank führen kann.

Warum eine Berufsunfähigkeitsversicherung so wichtig ist: Mehr als nur eine Rente

Eine Krebserkrankung ist weit davon entfernt, eine statistische Randnotiz zu sein. Sie ist ein wesentlicher Auslöser für das Risiko der Berufsunfähigkeit. Statistiken zeigen, dass Krebs die dritthäufigste Ursache für Berufsunfähigkeit in Deutschland ist, nur übertroffen von psychischen Erkrankungen und Beschwerden des Skelett- und Bewegungsapparates [Quelle]. Diese Zahlen verdeutlichen die ernste Bedrohung, die eine solche Krankheit für die eigene Arbeitskraft darstellen kann.

Der Beruf ist die Grundlage der finanziellen Existenz. Eine Krebserkrankung zwingt viele Betroffene zu einer monatelangen, wenn nicht sogar jahrelangen, Auszeit [Quelle]. In dieser Zeit fallen nicht nur die Einnahmen aus dem Beruf weg, sondern es entstehen oft auch zusätzliche Kosten für Behandlung und Genesung, während die laufenden Lebenshaltungskosten unverändert bleiben. Ohne eine private Absicherung droht hier ein massiver Abstieg des Lebensstandards. Eine Berufsunfähigkeitsversicherung leistet in dieser Situation eine planbare, monatliche Zahlung, die das wegfallende Einkommen ersetzt und es den Betroffenen ermöglicht, sich auf ihre Genesung zu konzentrieren, ohne sich zusätzlich um finanzielle Sorgen machen zu müssen.

Interessanterweise zeigt sich bei der Analyse der Versicherungslandschaft ein tiefer Widerspruch, der die Dringlichkeit einer frühen Vorsorge unterstreicht. Obwohl eine Krebserkrankung eine der häufigsten und anerkanntesten Ursachen für eine Berufsunfähigkeitsrente ist – bis zu 95 Prozent der Anträge werden hier bewilligt [Quelle] – ist es nach einer überstandenen Krebsdiagnose nahezu unmöglich, eine neue Berufsunfähigkeitsversicherung abzuschließen [Quelle]. Dieses scheinbar paradoxe Verhalten der Versicherer lässt sich durch das Prinzip des Risikos erklären.

Ein Versicherer kalkuliert bei einem gesunden Antragsteller mit dem allgemeinen statistischen Risiko, das die Lebensjahre und den jeweiligen Beruf berücksichtigt. Ein Antragsteller, der bereits eine Krebserkrankung in seiner Krankengeschichte hat, stellt für den Versicherer jedoch ein deutlich erhöhtes und klar definiertes Restrisiko dar. Die Sorge vor einem Rückfall, einer neuen Krebsart oder Spätfolgen der Therapie sind so groß, dass dieses Risiko nicht mehr kalkulierbar oder versicherbar erscheint [Quelle]. Selbst ein massiver Risikozuschlag kann diese Unsicherheit nicht immer kompensieren [Quelle]. Diese Situation macht die Dringlichkeit der Vorsorge in jungen, gesunden Jahren unmissverständlich klar. Es ist ein „Jetzt oder nie“-Szenario, da eine Krebsdiagnose eine Absicherung dieser Art für die Zukunft fast unmöglich macht. Die Zeit vor dem Abschluss der Versicherung ist daher die entscheidende Phase für die finanzielle Sicherheit.

BU oder Erwerbsminderungsrente? Die Unterschiede im Überblick

Für viele Menschen ist die staatliche Erwerbsminderungsrente die einzige bekannte Absicherung im Fall einer Krankheit. Es ist jedoch entscheidend, die gravierenden Unterschiede zur privaten Berufsunfähigkeitsversicherung zu verstehen.

Die private Berufsunfähigkeitsversicherung ist der Königsweg für Ihre Absicherung, da sie Ihren zuletzt ausgeübten Beruf schützt [Quelle]. Das bedeutet, wenn Sie als Tischlerin aufgrund körperlicher Einschränkungen durch eine Krebserkrankung Ihre Tätigkeit nicht mehr ausüben können, leistet Ihre BU. Der Versicherer zahlt Ihre Rente, sobald Sie Ihren Beruf zu mindestens 50 Prozent voraussichtlich für mindestens sechs Monate nicht mehr ausüben können [5, 6]. Der Leistungsanspruch ist also direkt an die Berufsfähigkeit gekoppelt und berücksichtigt die individuelle Tätigkeit.

Die staatliche Erwerbsminderungsrente hingegen ist lediglich eine wichtige, aber meist unzureichende Basisabsicherung. Sie leistet nur dann, wenn Sie auf dem gesamten allgemeinen Arbeitsmarkt nicht mehr oder nur noch stark eingeschränkt arbeiten können [5, 7]. Selbst wenn Sie Ihren alten Beruf nicht mehr ausüben können, verweist Sie der Staat auf eine theoretisch mögliche Tätigkeit am Markt. Als voll erwerbsgemindert gilt, wer weniger als drei Stunden pro Tag eine entgeltpflichtige Beschäftigung ausüben kann [Quelle]. Die Rente ist zudem sehr niedrig, sie lag 2023 bei durchschnittlich nur rund 1.001 Euro pro Monat [Quelle]. In den seltensten Fällen reicht dieser Betrag aus, um den Lebensstandard zu sichern.

Um die Unterschiede zwischen den beiden Systemen auf einen Blick zu erfassen, dient die folgende Tabelle als Übersicht.

Vergleich: private BU-Versicherung vs. Gesetzliche Erwerbsminderungsrente

|

Merkmal |

Private Berufsunfähigkeitsversicherung |

Gesetzliche Erwerbsminderungsrente |

|

Leistungsauslöser |

Berufsunfähigkeit zu mindestens 50 % im zuletzt ausgeübten Beruf [5, 6]. |

Allgemeine Erwerbsunfähigkeit am gesamten Arbeitsmarkt. |

|

Absicherungshöhe |

Sichert bis zu 80 % des Nettoeinkommens ab. Höhe wird bei Abschluss vereinbart. |

Sichert nur ein geringes Grundeinkommen ab, das oft unter 1.500 € liegt [Quelle]. |

|

Zielgruppe |

Jeder, der seine Arbeitskraft absichern möchte. |

Gesetzlich Rentenversicherte, die Wartezeit und Beitragszahlungen erfüllt haben [Quelle]. |

|

Fokus |

Der individuelle Beruf [5, 7]. |

Die allgemeine Tätigkeit am gesamten Arbeitsmarkt. |

Die starre Natur der staatlichen Rente wird auch durch neu eingeführte Regelungen deutlich. Das 2024 eingeführte Arbeiten auf Probe [Quelle] ist ein positiver Schritt, um Empfänger einer Erwerbsminderungsrente wieder in den Beruf zu integrieren. Es erlaubt ihnen, für sechs Monate ohne Verlust ihrer Rente eine Tätigkeit auszuprobieren [Quelle]. Dieser Versuch der Flexibilisierung zeigt, wie unflexibel das System im Kern ist und wie dringend solche Anpassungen waren, um auf die individuellen Bedürfnisse von Betroffenen zu reagieren. Im Gegensatz dazu ist die private BU-Versicherung von Natur aus individueller und reaktiver, was sie zur einzigen echten Existenzsicherung macht. Die staatliche Rente kann in einer Situation wie einer Krebserkrankung eine Hilfe sein, aber sie ist niemals eine vollwertige Absicherung des Lebensstandards.

Der Weg zur Absicherung: Gesundheitsfragen und Risikoprüfung verstehen

Der Abschluss einer Berufsunfähigkeitsversicherung ist ein Schritt, der eine sorgfältige Vorbereitung erfordert. Der Versicherer muss Ihr persönliches Risiko einschätzen, um einen fairen und nachhaltigen Versicherungsbeitrag zu kalkulieren [Quelle]. Dafür stellt er Ihnen bei Abschluss einen umfangreichen Fragenkatalog. Dieser erfragt Details zu Vorerkrankungen, Behandlungen, Krankenhausaufenthalten, verschreibungspflichtigen Medikamenten und psychischen Erkrankungen [9, 10, 11]. Die Angaben dienen der Entscheidung, ob und zu welchen Bedingungen Sie versichert werden können [Quelle]. Es geht darum, das individuelle Risiko zu bewerten und ein entsprechendes Angebot zu machen, das zum Beispiel einen Risikozuschlag oder einen Leistungsausschluss enthalten kann.

Das rechtliche Fundament dieses Prozesses ist die vorvertragliche Anzeigepflicht. Sie sind gesetzlich verpflichtet, die Gesundheitsfragen wahrheitsgemäß und vollständig zu beantworten. Die Folgen einer Verletzung dieser Pflicht sind gravierend. Bei vorsätzlicher Täuschung kann der Versicherer den Vertrag bis zu zehn Jahre nach Abschluss anfechten [Quelle]. Im schlimmsten Fall erhalten Sie keine Leistung und verlieren alle bereits gezahlten Beiträge [Quelle]. Lassen Sie sich daher niemals von einem Vermittler dazu überreden, Erkrankungen als Bagatellen abzutun [Quelle]. Eine unvollständige oder falsche Angabe kann den gesamten Versicherungsschutz zunichtemachen.

Die klügste Strategie bei der Suche nach einer Versicherung, insbesondere mit Vorerkrankungen, ist die anonyme Risikovoranfrage. Ohne dieses Werkzeug gehen Sie ein erhebliches Risiko ein. Ihre wahre Bedeutung wird erst durch die Existenz des „Hinweis- und Informationssystems der deutschen Versicherer (HIS)“ deutlich [Quelle]. Wenn Sie einen regulären Antrag stellen und dieser vom Versicherer abgelehnt wird, kann diese Ablehnung in der HIS-Datenbank gespeichert werden. Eine einmalige Ablehnung kann dazu führen, dass Sie von anderen Versicherern ohne weitere Prüfung ebenfalls abgelehnt werden [Quelle]. Es entsteht eine Art „Blacklist“, die eine Absicherung unmöglich machen kann.

Die anonyme Risikovoranfrage umgeht dieses Risiko komplett [Quelle]. Ihre Daten werden anonymisiert und an mehrere Versicherer gleichzeitig übermittelt, ohne im HIS-System gespeichert zu werden [Quelle]. Erst wenn Sie einen Anbieter gefunden haben, der Sie akzeptiert, stellen Sie einen regulären Antrag. Dieses Wissen ist ein entscheidender Vorteil, da es Ihnen die gezielte Suche nach einem passenden Versicherer ermöglicht, vor negativen Eintragungen schützt und die Erfolgschancen auf eine umfassende Absicherung dramatisch erhöht. Es ist ein zentraler Touchpoint für eine professionelle Beratung. Wenn Sie dabei Unterstützung wünschen, dann nutzen Sie unser Kontaktformular oder klicken Sie auf den nachfolgenden Button.

BU mit oder nach einer Krebsdiagnose? Ihre Möglichkeiten

Der Abschluss vor der Diagnose: Der Idealfall

Wenn Sie diesen Artikel als gesunde Person lesen, ist der beste Zeitraum für den Abschluss Ihrer Berufsunfähigkeitsversicherung genau jetzt. In diesem Fall ist die Risikoprüfung unkompliziert, Sie erhalten in der Regel den besten Tarif und sind optimal abgesichert.

Der Abschluss nach einer überstandenen Krebserkrankung: Die Herausforderungen und Alternativen

Der Abschluss einer BU nach einer Krebsdiagnose ist eine der größten Hürden. Das Risiko für einen Rückfall oder eine Folgeerkrankung sind für die Versicherer schlichtweg zu hoch [Quelle]. In den meisten Fällen werden Anträge von ehemaligen Krebspatienten kategorisch abgelehnt [4, 13]. Selbst wenn die Krankheit als geheilt gilt, verlangen die Gesundheitsfragen oft Angaben über Nachuntersuchungen der letzten fünf bis zehn Jahre, was ein Verschweigen der Krebsdiagnose unmöglich macht [Quelle].

Da eine klassische BU nach einer Krebserkrankung oft ausscheidet, sind Alternativen gefragt, die jedoch in ihrem Leistungsumfang oft eingeschränkt sind:

- Erwerbsunfähigkeitsversicherung: Eine private EU sichert Sie wie die staatliche Rente ab, wenn Sie in keinem Beruf mehr arbeiten können.

- Grundfähigkeitsversicherung: Sie zahlt eine einmalige oder monatliche Zahlung, wenn Sie grundlegende Fähigkeiten (z. B. Sehen, Sprechen, Gebrauch der Hände) verlieren. Sie ist nicht auf eine Krankheit beschränkt, aber auch nicht auf das wegfallende Einkommen fokussiert.

- Dread-Disease-Versicherung (Dread): Sie zahlt eine einmalige Summe, wenn Sie an einer der vertraglich definierten Krankheiten wie Krebs erkranken.

Die Dread-Disease-Versicherung wird oft als DIE Krebs-Absicherung dargestellt, birgt aber einen entscheidenden Nachteil: Sie ist keine Rente [Quelle]. Die Dread-Disease-Versicherung leistet eine einmalige Zahlung nach Diagnose. Dies mag bei einer kurzen Krankheit oder zur Deckung einmaliger Kosten nützlich sein. Doch was passiert, wenn die Krebserkrankung chronisch wird, über Jahre hinweg Einschränkungen verursacht oder erst die Therapie Spätfolgen wie chronische Fatigue oder Polyneuropathie auslöst, die eine dauerhafte Berufsunfähigkeit bedingen [1, 16]? Die einmalige Zahlung ist schnell aufgebraucht, während eine monatliche BU-Rente über den gesamten Zeitraum der Berufsunfähigkeit hinweg zahlen würde [Quelle]. Die Dread Disease ist somit nur ein „Teilkasko-Schutz“ [Quelle] und kein gleichwertiger Ersatz für eine umfassende Berufsunfähigkeitsversicherung. Der Leser muss diesen entscheidenden Unterschied verstehen, um nicht in eine falsche Sicherheit gewiegt zu werden.

Der Ernstfall: So beantragen Sie Ihre BU-Leistung bei Krebs

Wenn eine Krebserkrankung zur Berufsunfähigkeit führt, ist die Beantragung der Leistung ein komplexer Prozess, der sorgfältige Vorbereitung erfordert.

Die Voraussetzungen für den Anspruch auf die Leistung sind klar definiert: Ihre Berufsfähigkeit muss zu mindestens 50 Prozent eingeschränkt sein [Quelle], und diese Einschränkung muss voraussichtlich länger als sechs Monate andauern [Quelle]. Darüber hinaus müssen Sie die Berufsunfähigkeit durch ärztliche Gutachten und Berichte nachweisen [Quelle].

Der Antragsprozess ist oft langwierig und kann drei bis sechs Monate in Anspruch nehmen [Quelle]. Um ihn zu beschleunigen und die Chancen auf Erfolg zu erhöhen, ist es unerlässlich, alle relevanten medizinischen Unterlagen zu sammeln, einschließlich Diagnoseberichten, Arztbriefen, Krankenhausentlassungen, Behandlungsplänen und Nachweisen zur Chemotherapie oder Bestrahlung. Diese Dokumente dienen als Grundlage für die Prüfung des Versicherers.

Die rechtliche Prüfung kann herausfordernd sein. Der Versicherer wird Ihre Unterlagen sorgfältig prüfen und kann eigene Gutachten anfordern [Quelle]. Häufige Ablehnungsgründe sind das Nichterreichen des 50-%-Grades der Berufsunfähigkeit oder die Anfechtung des Vertrags wegen falscher Angaben [Quelle]. Es gibt jedoch auch positive Beispiele aus der Rechtsprechung. In mehreren Fällen haben Gerichte bereits zugunsten von Krebspatienten entschieden, wenn die Einschränkungen durch physische und psychische Belastungen der Behandlung (Chemotherapie, Bestrahlung) klar nachgewiesen wurden [Quelle]. Mit der richtigen Vorbereitung und der Unterstützung eines Experten lässt sich dieser Anspruch durchsetzen.

Die moderne Krebsklausel: Ein schnelles Netz für den Ernstfall

Immer mehr Versicherer integrieren eine Krebsklausel in ihre BU-Verträge. Diese relativ neue Klausel ist ein Zusatzbaustein, der eine schnelle und unbürokratische Zahlung nach einer Krebsdiagnose ermöglicht [Quelle]. Statt den langwierigen Nachweis der Berufsunfähigkeit zu erbringen, genügt in der Regel ein onkologischer Facharztbericht, der die Diagnose, die Art der Krebserkrankung und den Behandlungsplan bestätigt.

Die Zahlung erfolgt als befristete Rente für einen Zeitraum von meist 15 Monaten [Quelle]. Die Krebsklausel ist kein Ersatz für den regulären Antrag, sondern soll eine Brücke schlagen, die Ihnen in der Akutphase finanzielle Sicherheit gibt [Quelle]. Der Zeitraum nach einer Krebsdiagnose ist oft geprägt von Chemotherapie, Bestrahlung und Operationen, die es nahezu unmöglich machen, sich um den komplexen BU-Antrag zu kümmern [Quelle]. Die Krebsklausel verschafft den Betroffenen finanzielle Entlastung und vor allem Zeit. Sie können sich auf ihre Genesung konzentrieren, während die Zahlungen fließen, und den regulären Antrag stellen, wenn es ihnen besser geht [Quelle]. Sie ist ein Zeichen für einen modernen, menschenorientierten Versicherer.

Ein entscheidender Nachteil ist jedoch, dass die Definition von Krebsarten in den Versicherungsbedingungen variieren kann. Zudem kann es passieren, dass die Leistung erlischt, wenn Sie es versäumen, den regulären BU-Antrag zu stellen [Quelle].

Die Krebsklausel: Chancen und Grenzen

|

Vorteile (Chancen) |

Nachteile (Grenzen) |

|

Schnelle und unbürokratische Zahlung nach Diagnose [Quelle]. |

Befristeter Zeitraum (meist 15 Monate). |

|

Weniger Aufwand im Akutfall (Chemotherapie, Bestrahlung) [Quelle]. |

Definition von Krebsarten kann bei Versicherern variieren. |

|

Stellt finanzielle Absicherung in einer emotional schwierigen Phase sicher [Quelle]. |

Ersetzt nicht den regulären BU-Leistungsantrag [Quelle]. |

|

Bietet Zeit und Entlastung für die Genesung [Quelle]. |

Leistung kann erlöschen, wenn kein regulärer BU-Antrag gestellt wird [Quelle]. |

Zurück ins Leben: Wiedereingliederung und das neue Arbeiten auf Probe

Eine Krebserkrankung und ihre Behandlung haben oft Langzeitfolgen. Chronische Fatigue (Erschöpfung) oder Polyneuropathie (Nervenschäden in Händen und Füßen) sind häufige Einschränkungen, die den Beruf nachhaltig beeinflussen können. Die private Berufsunfähigkeitsversicherung zeigt auch hier einen weiteren tiefgreifenden Vorteil. Während eine Dread-Disease-Versicherung nach der Einmalzahlung keine weitere Leistung erbringt, zahlt eine BU-Versicherung so lange, wie die Berufsunfähigkeit andauert, selbst wenn diese erst durch Spätfolgen der Therapie ausgelöst wird [Quelle].

Diese Einschränkungen, wie chronische Fatigue [Quelle], können die Tätigkeit in bestimmten Berufen, beispielsweise bei Laborarbeitern, die ein hohes Tastvermögen benötigen, dauerhaft unmöglich machen [Quelle]. Die BU sichert somit nicht nur die Krankheit ab, sondern auch deren langfristigen Einfluss auf die Arbeitskraft. Der Leser muss verstehen, dass die BU eine Absicherung der Folgeerkrankungen ist, die oft erst Monate oder Jahre nach der Behandlung auftreten.

Das neue Recht des Arbeitens auf Probe seit Anfang 2024 ist ein positives Signal für Menschen, die eine staatliche Erwerbsminderungsrente beziehen [Quelle]. Es erlaubt ihnen, ihren Beruf probeweise für sechs Monate wieder aufzunehmen, ohne ihre Rente zu verlieren [Quelle]. Auch wenn dies die Wiedereingliederung erleichtert, zeigt es, dass die private BU-Versicherung mit ihrer individuellen Ausgestaltung das überlegenere Instrument bleibt, da sie flexibler auf Wiedereingliederungsversuche reagieren kann.

Ihr persönlicher Fahrplan zur finanziellen Absicherung

Die Wahl der richtigen Berufsunfähigkeitsversicherung ist eine der wichtigsten finanziellen Entscheidungen Ihres Lebens. Angesichts der Komplexität, der Fallstricke bei Gesundheitsfragen und der unterschiedlichen Versicherungsbedingungen ist eine unabhängige und professionelle Beratung unerlässlich. Sie ermöglicht es Ihnen, einen Vertrag zu finden, der perfekt auf Ihre individuellen Bedürfnisse und Ihre berufliche Tätigkeit zugeschnitten ist.

Ihr Weg zur passenden BU-Versicherung führt über drei entscheidende Schritte:

- Medizinische Unterlagen sammeln: Bevor Sie auch nur eine Risikovoranfrage starten, beschaffen Sie sich Ihre Patientenakte bei Ärzten, Krankenhäusern und Krankenkassen [Quelle]. So stellen Sie sicher, dass Ihre Angaben zu Vorerkrankungen vollständig und korrekt sind.

- Anonyme Risikovoranfrage starten: Ein unabhängiger Experte kann für Sie die Gesundheitsdaten anonymisiert, bei mehreren Versicherern einreichen. Sie erhalten so unverbindliche Angebote und sehen, welcher Anbieter Sie zu welchen Konditionen versichert [Quelle].

- Angebote vergleichen und entscheiden: Auf Basis der Ergebnisse können Sie sich für das beste Angebot entscheiden, den Antrag stellen und Ihre Zukunft finanziell absichern.

Gerne unterstütze ich Sie dabei, Ihren persönlichen Fahrplan zu entwickeln und die perfekte Absicherung für Ihre Zukunft zu finden.

Häufige Fragen zur Berufsunfähigkeitsversicherung bei Krebs

Welche Rolle spielt das Alter beim Abschluss einer BU-Versicherung?

Das Alter ist einer der wichtigsten Faktoren für die Annahme und die Beitragshöhe bei einer Berufsunfähigkeitsversicherung. Je jünger und gesünder eine Person ist, desto günstiger und unkomplizierter gestaltet sich der Vertragsabschluss. In jungen Jahren bestehen in der Regel weniger Vorerkrankungen, sodass die Gesundheitsprüfung problemlos verläuft und die Versicherer nur selten Risikozuschläge oder Ausschlüsse verlangen.

Mit zunehmendem Alter steigt nicht nur die Wahrscheinlichkeit für gesundheitliche Einschränkungen, sondern auch die Beiträge, da die Versicherer ein höheres Risiko einkalkulieren. Wer beispielsweise erst mit Anfang 40 eine BU-Versicherung abschließt, muss mit deutlich höheren monatlichen Beiträgen rechnen und unter Umständen mit verschärften Prüfungen leben.

Daher gilt: Je früher man eine BU abschließt, desto günstiger und sicherer ist der Schutz.

Wie unterscheiden sich Risikozuschläge und Leistungsausschlüsse?

Risikozuschläge und Leistungsausschlüsse sind zwei unterschiedliche Instrumente, mit denen Versicherer auf Vorerkrankungen reagieren.

Ein Risikozuschlag bedeutet, dass die Versicherung das erhöhte Risiko mit einem höheren Beitrag absichert. Ein Beispiel: Jemand, der in der Vergangenheit Rückenprobleme hatte, zahlt vielleicht 20 % mehr Beitrag, ist aber vollumfänglich abgesichert – auch im Hinblick auf die Wirbelsäule.

Ein Leistungsausschluss hingegen grenzt bestimmte Erkrankungen oder Körperbereiche vom Versicherungsschutz aus. Wer beispielsweise eine Knieverletzung hatte, bekommt zwar eine BU-Versicherung, aber alle Einschränkungen im Zusammenhang mit Knieproblemen sind nicht versichert.

Besonders bei Krebserkrankungen ist ein Leistungsausschluss kritisch, da Krebs oft Folgeerkrankungen mit sich bringen kann. Deshalb sollte man genau prüfen, ob ein Risikozuschlag nicht die bessere Lösung ist.

Welche Unterlagen erleichtern die Antragstellung?

Eine sorgfältige und vollständige Dokumentation ist entscheidend, um die Chancen auf eine erfolgreiche Antragstellung zu erhöhen. Neben den klassischen Angaben im Fragebogen des Versicherers, sollten Sie unbedingt folgende Unterlagen zusammentragen:

- Arztberichte (Hausarzt, Fachärzte, Onkologen)

- Krankenhausentlassungen mit Diagnosen und Therapien

- Befundberichte zu Bildgebungen wie CT, MRT oder Röntgen

- Medikamentenpläne mit aktuellen und früheren Verordnungen

- Reha- oder Therapieberichte

Wer diese Unterlagen schon im Vorfeld sammelt, vermeidet Widersprüche zwischen Selbstauskunft und Aktenlage. Das sorgt nicht nur für Transparenz gegenüber dem Versicherer, sondern beschleunigt auch die Bearbeitung erheblich. In der Praxis entscheidet eine lückenlose Dokumentation häufig über Annahme oder Ablehnung.

Kann ich meine BU-Rente an steigende Lebenshaltungskosten anpassen?

Ja, viele moderne Verträge bieten die Möglichkeit einer automatischen Dynamik oder einer Nachversicherungsgarantie.

- Die Dynamik bedeutet, dass Ihre BU-Rente regelmäßig – meist jährlich – automatisch steigt, oft um 2 bis 5 Prozent. So wird die Inflation ausgeglichen, ohne dass eine erneute Gesundheitsprüfung erforderlich ist.

- Mit der Nachversicherungsgarantie können Sie Ihre Rente zu bestimmten Lebensereignissen wie Heirat, Geburt eines Kindes oder Immobilienkauf erhöhen. Auch hier verzichten die Versicherer größtenteils auf eine neue Gesundheitsprüfung.

Gerade in Zeiten steigender Lebenshaltungskosten sind diese Aspekte entscheidend, um den realen Wert der BU-Rente langfristig zu sichern. Wer diesen Punkt vernachlässigt, riskiert, dass die Rente nach Jahren kaum noch ausreicht, um den bisherigen Lebensstandard zu halten.

Was passiert, wenn ich nach einer Krebsdiagnose wieder arbeiten möchte?

Viele Krebspatienten möchten nach einer erfolgreichen Therapie zurück ins Berufsleben. Die private BU-Versicherung zeigt hier ihre Flexibilität: Sobald Sie wieder arbeitsfähig sind, können die Zahlungen eingestellt werden – und wenn die Einschränkungen erneut auftreten, leben die Ansprüche wieder auf.

Die staatliche Erwerbsminderungsrente bietet hier deutlich weniger Flexibilität. Zwar gibt es seit 2024 das „Arbeiten auf Probe“, bei dem Betroffene sechs Monate lang trotz Rentenbezug arbeiten können, aber die Regelungen bleiben starr.

Die private BU erlaubt hingegen eine viel individuellere Anpassung. Das bedeutet, dass auch ein schrittweiser Wiedereinstieg – etwa mit reduzierter Arbeitszeit – besser abgebildet werden kann. Für Betroffene schafft das Planungssicherheit und den Raum, die Genesung mit dem beruflichen Wiedereinstieg zu verbinden.

Wie wirkt sich eine psychische Belastung durch Krebs auf die BU aus?

Eine Krebserkrankung ist nicht nur eine körperliche, sondern auch eine seelische Belastung. Viele Betroffene leiden infolge der Diagnose oder Therapie unter Depressionen, Angststörungen oder einer chronischen Erschöpfung (Fatigue). Diese psychischen Erkrankungen können genauso wie körperliche Einschränkungen zu einer Berufsunfähigkeit führen.

Entscheidend ist der Nachweis: Fachärztliche Gutachten und psychologische Stellungnahmen sind dafür unerlässlich. Gerade in Kombination – körperliche Spätfolgen plus psychische Belastung – erhöhen sich die Chancen, dass der Versicherer die Berufsunfähigkeit anerkennt.

Wichtig ist, dass Sie auch psychische Symptome ernst nehmen und dokumentieren lassen, da sie in der Praxis oft über die Anerkennung der BU-Leistung entscheiden.

Welche Rolle spielt die Steuer bei BU-Leistungen?

Die BU-Rente ist steuerpflichtig – allerdings nur anteilig. Grundlage dafür ist die sogenannte Ertragsanteilsbesteuerung. Das bedeutet, dass nur ein bestimmter Prozentsatz der Rente versteuert werden muss. Wie hoch dieser Anteil ist, hängt vom Alter bei Rentenbeginn ab: Je jünger Sie sind, desto höher ist der steuerpflichtige Anteil.

Beispiel: Beginnt die BU-Rente mit 40 Jahren, beträgt der Ertragsanteil rund 40 %. Verdienen Sie während des Bezugs kein weiteres Einkommen, bleibt die Steuerlast dennoch vergleichsweise gering. Wer jedoch parallel noch andere Einkünfte hat, sollte die Steuerbelastung genau kalkulieren.

Ein Steuerberater kann helfen, die individuelle Situation zu bewerten. Wichtig ist: Die tatsächliche Netto-Absicherung ist oft etwas niedriger als die vereinbarte BU-Rente – ein Faktor, den man bei der Planung nicht übersehen darf.