Ein Berufswechsel kann weitreichende Folgen für den Versicherungsschutz haben – besonders bei der Berufsunfähigkeitsversicherung. Viele Versicherte fragen sich, ob sie ihren Versicherer informieren müssen, was bei einem neuen Beruf gilt und welche Auswirkungen ein verändertes Berufsrisiko auf Beiträge oder Leistungen haben kann. Dieser Artikel erklärt, was bei einem Jobwechsel zu beachten ist, welche Regeln gelten und welche Handlungsspielräume bestehen.

Grundlagen der Berufsunfähigkeitsversicherung

Die Berufsunfähigkeitsversicherung ist ein zentraler Baustein der persönlichen Einkommenssicherung. Wer aus gesundheitlichen Gründen dauerhaft nicht mehr arbeiten kann, steht ohne ausreichenden Schutz schnell vor finanziellen Schwierigkeiten. Hier setzt die BU an: Sie zahlt eine monatliche Rente, wenn der zuletzt ausgeübte Beruf infolge von Krankheit, Unfall oder Kräfteverfall nur noch eingeschränkt oder gar nicht mehr ausgeübt werden kann.

Was zählt, ist der zuletzt ausgeübte Beruf

Entscheidend ist dabei nicht irgendeine Tätigkeit, sondern der konkret zuletzt ausgeübte Beruf in seiner tatsächlichen Ausgestaltung. Es zählt also der individuelle Arbeitsalltag – nicht eine abstrakte Berufsgruppe oder eine andere zumutbare Tätigkeit. Wer berufsunfähig wird, soll sich nicht auf einen anderen Job verweisen lassen müssen, sondern genau für das abgesichert sein, was er bisher gemacht hat.

Versicherungsschutz und Risikobewertung

Die Versicherung greift, wenn der zuletzt ausgeübte Beruf zu mind. 50 % oder höher nicht mehr ausgeübt werden kann – und das voraussichtlich dauerhaft oder für mindestens sechs Monate. Die Absicherung wird individuell kalkuliert: Je nach beruflicher Tätigkeit, Gesundheitszustand, Eintrittsalter und gewünschter Rentenhöhe unterscheiden sich die Beiträge. Besonders der ausgeübte Beruf und die zugehörige Gefahrenklasse haben einen starken Einfluss auf die Bewertung durch den Versicherer.

Gesundheitsprüfung bei Vertragsabschluss

Vor Abschluss eines BU-Vertrags ist eine umfassende Gesundheitsprüfung notwendig. Dabei geht es nicht um eine ärztliche Untersuchung, sondern um die ehrliche und vollständige Beantwortung von Gesundheitsfragen im Antrag. Wer hier sorgfältig vorgeht, legt den Grundstein für einen stabilen und rechtssicheren Vertrag – insbesondere im späteren Leistungsfall.

Gerade für Azubis, Berufsanfänger und junge Berufstätige ist der frühe Einstieg in die BU-Versicherung ein entscheidender Vorteil: Der Gesundheitszustand ist meist noch gut, das Risiko gering – und die Beiträge entsprechend günstig. So lässt sich langfristig ein stabiler Schutz aufbauen, der das Einkommen in jeder Lebensphase absichert.

- Wenn Sie Fragen zur passenden Absicherung haben oder wissen möchten, wie sich Ihr BU-Vertrag bei einem Berufswechsel optimal gestalten lässt, stehe ich Ihnen gerne zur Seite. Nutzen Sie die Möglichkeit zur persönlichen Beratung:

Auswirkungen eines Berufswechsels auf bestehende BU-Verträge

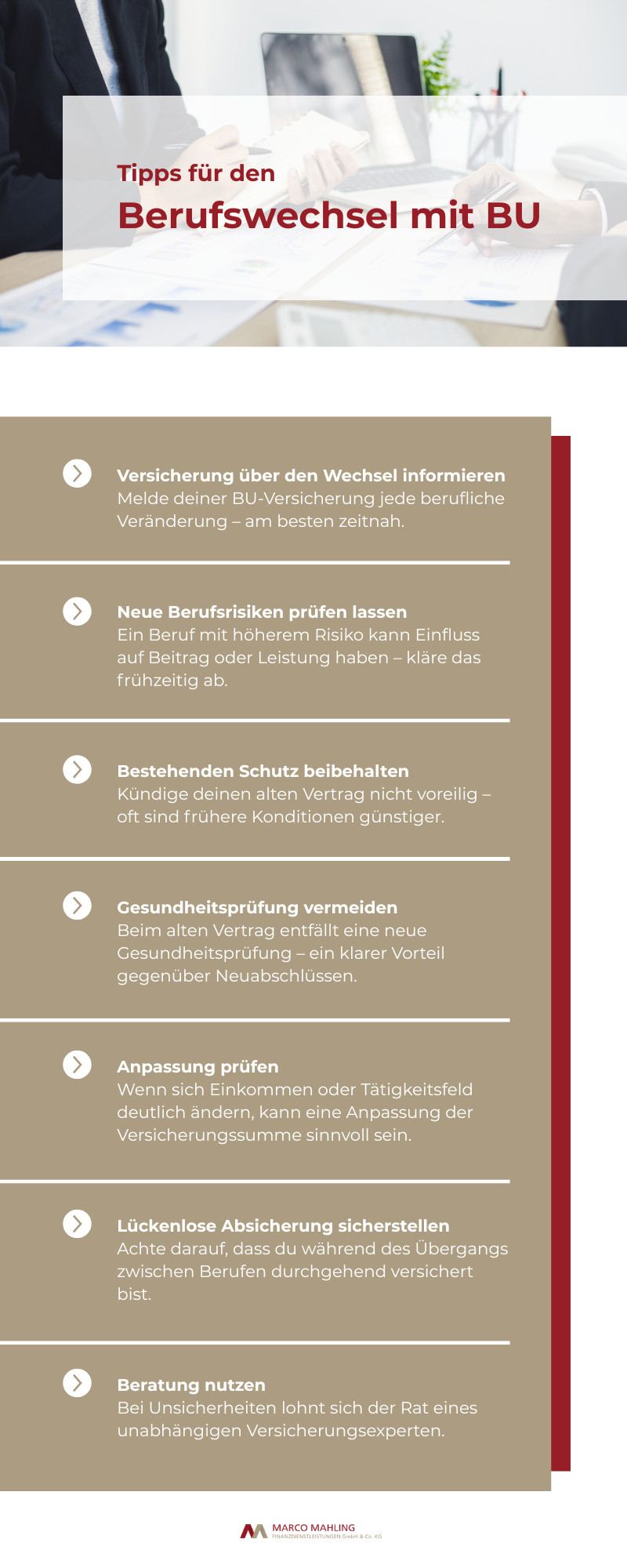

Ein Berufswechsel ist im Laufe des Lebens nichts Ungewöhnliches – sei es aus Interesse, gesundheitlichen Gründen oder zur Verbesserung der Work-Life-Balance. Doch was bedeutet dieser Schritt für eine bestehende Berufsunfähigkeitsversicherung?

In der Regel keine automatische Anpassung

Im BU-Fall zählt der unmittelbar vor Eintritt der Berufsunfähigkeit ausgeübte Beruf. Er wird zugrunde gelegt, wenn geprüft wird, ob eine Berufsunfähigkeit vorliegt oder nicht. Wenn es nicht ausdrücklich in dem BU-Vertrag vorgesehen ist, besteht keine Meldepflicht an den BU-Versicherer, wenn sich der Beruf verändert und die Prämie verschlechtert sich nicht.

Sollte man sich aber verbessern, zum Beispiel ist man bei Antragstellung Physiotherapeut und wechselt später in ein Büro, kann man den neuen Beruf prüfen lassen und wird gegebenenfalls günstiger eingestuft.

Meldepflichten – was gilt?

Die Frage nach der Meldepflicht bei einem Berufswechsel sorgt in der Praxis immer wieder für Verunsicherung. Muss ich den Versicherer informieren, wenn ich den Job wechsle oder mich selbstständig mache? Die Antwort: Es kommt auf die konkreten Vertragsbedingungen an.

- In den neueren Verträgen besteht größtenteils keine Meldepflicht mehr

Moderne BU-Tarife verzichten oft bewusst auf eine Pflicht zur Nachmeldung bei Berufswechseln. Das bedeutet: Wer nach dem Vertragsabschluss den Beruf wechselt, muss dies dem Versicherer nicht mitteilen – und der Schutz bleibt im bisherigen Umfang bestehen. Grundlage für eine spätere Leistung bleibt der ausgeübte Beruf zum Zeitpunkt der Antragstellung.

- Bei älteren Verträgen kann eine Meldepflicht bestehen

Anders sieht es aus, wenn der Versicherungsvertrag ausdrücklich eine Meldepflicht vorsieht. Das ist vor allem bei älteren Verträgen oder speziellen Berufsgruppen denkbar. Bei Verstoß gegen diese Pflicht drohen Konsequenzen im Leistungsfall – bis hin zur Ablehnung der BU Rente, wenn sich der neue Beruf wesentlich vom ursprünglich versicherten unterscheidet und das Risiko aus Sicht des Versicherers erheblich steigt.

Wer den Überblick behalten will, sollte die Regelungen im eigenen BU Vertrag kennen. Besteht Unsicherheit über mögliche Auswirkungen, ist eine individuelle Beratung sinnvoll.

Beitragsanpassung oder Tarifoptimierung möglich

Ein Berufswechsel kann auch eine Chance sein. Wer in eine günstigere Gefahrenklasse wechselt, etwa von handwerklicher zu kaufmännischer Tätigkeit, kann bei vielen Gesellschaften prüfen lassen, ob sich der BU-Tarif neu kalkulieren lässt.

Dafür ist in der Regel eine Nachmeldung erforderlich – oft verbunden mit einer Gesundheitsprüfung. Ob sich dieser Schritt lohnt, hängt von individuellen Faktoren wie dem aktuellen Gesundheitszustand, dem Berufsrisiko und der bisherigen Absicherung ab.

Szenarien bei Berufswechsel

Ein Berufswechsel kann sich unterschiedlich auf die bestehende BU Versicherung auswirken – je nachdem, ob die neue Tätigkeit risikoreicher, risikoärmer oder selbstständig ausgeübt wird. Für jeden dieser Fälle gelten unterschiedliche Überlegungen und Handlungsspielräume, die es zu kennen gilt.

Wechsel in einen risikoärmeren Beruf

Wer in einen weniger risikobehafteten Beruf wechselt, etwa vom Handwerk ins Büro, behält meist die bisherigen Beiträge – auch wenn das Berufsrisiko gesunken ist. Manche Gesellschaften bieten aber eine Tarifneuberechnung an. Eine Nachmeldung kann sinnvoll sein, aber hier sollte man beachten und prüfen, dass keine neue Gesundheitsprüfung notwendig ist, die nachteilig ausgehen kann.

- Tipp: Chancen auf Beitragssenkung prüfen – aber Risiken durch Gesundheitsfragen nicht unterschätzen.

Wechsel in einen risikoreicheren Beruf

Bei riskanteren Tätigkeiten wie Pflege oder Bau bleibt der bestehende Vertrag in der Regel unverändert, sofern keine Meldepflicht besteht. Der Vorteil: Der alte, risikoärmere Beruf bleibt für die Leistungsprüfung maßgeblich.

- Wichtig: Vertrag prüfen – bei Pflicht zur Nachmeldung kann sonst im Leistungsfall der Schutz gefährdet sein.

Selbstständigkeit und deren Einfluss auf die BU

Die Selbstständigkeit verändert das Risiko oft deutlich – je nach Branche und Aufgabenbereich. Einige Tarife fordern hier zwingend eine Meldung. Unterbleibt sie, kann das die Leistung gefährden.

- Empfehlung: BU-Vertrag gezielt prüfen lassen – insbesondere auf Meldepflichten, Nachversicherungsoptionen und mögliche Schutzlücken.

Anpassungsmöglichkeiten und Nachversicherungsgarantien

Ein solider BU-Vertrag sollte sich flexibel an veränderte Lebensumstände anpassen lassen. Berufliche Veränderungen, Gehaltsentwicklungen oder private Meilensteine machen es notwendig, den Versicherungsschutz regelmäßig zu prüfen und gegebenenfalls zu erweitern. Gute Tarife bieten genau dafür verschiedene Möglichkeiten – ganz ohne erneute Gesundheitsprüfung.

Optionen zur Erhöhung der BU-Rente nach Gehaltssteigerung

Steigt das Einkommen, sollte auch die BU Rente mitwachsen – schließlich orientiert sich der Lebensstandard an den tatsächlichen Verhältnissen. Viele Versicherer bieten deshalb Nachversicherungsgarantien, mit denen sich die Absicherung anpassen lässt. Solche Erhöhungen sind häufig bei folgenden Anlässen möglich:

- Gehaltssteigerung oder Karrieresprung

- Wechsel in eine höherwertige Tätigkeit

- Aufnahme einer leitenden Position

- Wechsel in die Selbstständigkeit

Dabei kann die Rente schrittweise angehoben werden – ohne neue Gesundheitsangaben. Diese Option ist besonders sinnvoll, um Versorgungslücken zu vermeiden, wenn der Versicherungsvertrag ursprünglich mit einem niedrigeren Einkommen abgeschlossen wurde.

Bedingungen und Verfahren für Vertragsanpassungen

Ob eine Vertragsanpassung möglich ist, hängt immer von den konkreten Vertragsbedingungen der BU oder Alternativen wie einer Risikolebensversicherung ab. Manche Tarife erlauben eine Nachversicherung zu bestimmten Lebensereignissen, andere setzen Fristen oder Betragsgrenzen. Die maximal mögliche BU-Rente ist oft abhängig vom aktuellen Einkommen – teilweise wird ein Einkommensnachweis verlangt.

Das Verfahren ist in der Regel unkompliziert:

- Antrag auf Nachversicherung oder Erhöhung beim Versicherer stellen

- Nachweis des Ereignisses erbringen (z. B. Gehaltsabrechnung, Heiratsurkunde)

- Anpassung wird dokumentiert, neue Beiträge werden berechnet

Bei Tarifen mit dynamischer Erhöhung genügt es oft, der jährlichen Anpassung einfach nicht zu widersprechen – so steigt die Leistung automatisch mit.

Nachversicherungsgarantien – Schutz ohne neue Gesundheitsfragen

Einer der größten Vorteile moderner BU-Tarife liegt in der Möglichkeit, die Berufsunfähigkeitsrente nachträglich zu erhöhen, ohne erneute Gesundheitsprüfung. Diese Nachversicherungsgarantien greifen etwa bei Heirat, Geburt eines Kindes, Erwerb von Wohneigentum oder beruflichem Aufstieg. Gerade bei jungen Versicherungsnehmern, Azubis oder Berufsanfängern ist das ein entscheidender Hebel für langfristigen Schutz. Meistens kann man hier den bestehenden BU Schutz um eine mtl. BU-Rente von 500 € erhöhen (je nach Anbieter unterschiedlich).

Berufsanpassung und Tarifoptimierung

Wer in einen risikoärmeren Beruf oder eine neue Gefahrenklasse wechselt, kann beim Versicherer auch eine Tarifprüfung anstoßen. Ziel: Beitragssenkung durch Neueinstufung. Voraussetzung dafür ist meist eine formelle Nachmeldung und teilweise eine aktualisierte Risikobewertung. Ob sich das lohnt, hängt von individuellen Faktoren ab – insbesondere vom aktuellen Gesundheitszustand.

Empfehlungen für Versicherte

Ein Berufswechsel bringt nicht nur neue Aufgaben, sondern auch neue Risiken mit sich – besonders im Hinblick auf die bestehende BU Versicherung. Um den Versicherungsschutz dauerhaft auf einem stabilen Niveau zu halten, ist es sinnvoll, regelmäßig bestimmte Punkte zu überprüfen und aktiv zu gestalten.

- Vertragsbedingungen genau prüfen

Wer einen Jobwechsel, eine Selbstständigkeit oder eine neue Tätigkeit plant, sollte frühzeitig einen Blick in seinen Versicherungsvertrag werfen. Besteht eine Meldepflicht? Greift eine Nachversicherungsgarantie? Ist die Berufsgruppe anpassbar? Viele Fragen lassen sich schon mit einem prüfenden Blick in die Versicherungsbedingungen klären – oder im Gespräch mit einem unabhängigen Berater.

- Keine voreiligen Änderungen ohne Beratung

Ein Wechsel in eine risikoärmere Gefahrenklasse kann unter Umständen die Beiträge senken. Doch die damit verbundene erneute Gesundheitsprüfung birgt Risiken – etwa wenn sich der Gesundheitszustand seit Vertragsabschluss verschlechtert hat. Deshalb gilt: Änderungen am BU Vertrag immer erst nach fachkundiger Beratung vornehmen.

- Nachversicherungsoptionen rechtzeitig nutzen

Viele Verträge bieten Optionen zur Erhöhung der BU-Rente bei bestimmten Anlässen – z. B. nach Gehaltssteigerung, bei Familienzuwachs oder beim Wechsel in die Selbstständigkeit. Diese Nachmeldungen müssen oft innerhalb bestimmter Fristen erfolgen.

Schlusswort

Ein Berufswechsel verändert nicht nur den Arbeitsalltag, sondern kann auch direkten Einfluss auf den bestehenden BU-Schutz haben. Ob Beitragshöhe, Meldepflicht oder Nachversicherungsoption – entscheidend ist, die eigenen Vertragsbedingungen zu kennen und rechtzeitig zu handeln. Wer seine Absicherung regelmäßig prüft und bei Bedarf anpasst, stellt sicher, dass sie auch im neuen Beruf zuverlässig greift.

Gerade bei Gehaltssteigerungen oder veränderten Risiken lohnt sich für Interessenten ein genauer Blick auf mögliche Anpassungen – idealerweise mit fachkundiger Begleitung. So bleibt der Versicherungsschutz stabil, selbst wenn sich das Berufsleben wandelt.

- Sie möchten wissen, ob Ihr aktueller BU-Vertrag noch zu Ihrer beruflichen Situation passt? Dann lassen Sie uns darüber sprechen – persönlich, unverbindlich und auf Augenhöhe.

FAQ

Hier finden Sie Antworten auf die häufigsten Fragen zur Berufsunfähigkeitsversicherung (BU) im Rahmen eines Berufswechsels.

Was passiert mit der BU bei Jobwechsel?

In den meisten Fällen bleibt der bestehende BU-Vertrag unverändert. Der ursprünglich versicherte Beruf gilt weiterhin als Maßstab für die Leistungsprüfung – auch nach dem Wechsel. Nur wenn der Vertrag eine Meldepflicht vorsieht, kann ein Jobwechsel Auswirkungen auf den Versicherungsschutz haben.

Was muss ich meiner Berufsunfähigkeitsversicherung melden?

Das hängt vom Vertrag ab. Moderne Tarife verzichten oft auf eine Meldepflicht bei Berufswechsel. Gibt es diese Pflicht jedoch, müssen Veränderungen wie der Wechsel in einen risikoreicheren Beruf oder die Aufnahme einer selbstständigen Tätigkeit gemeldet werden.

Was passiert mit einer Berufsunfähigkeitsversicherung, wenn man sie nicht nutzt?

Die BU-Versicherung bleibt bestehen, solange Beiträge gezahlt werden. Wird keine Berufsunfähigkeit festgestellt, erfolgt auch keine Auszahlung – wie bei jeder Risikoversicherung. Der Schutz bleibt aber dauerhaft bestehen und sichert für den Ernstfall ab.

Zahlt die BU während Umschulung?

Ja, sofern eine anerkannte Berufsunfähigkeit im ursprünglich versicherten Beruf vorliegt, kann die BU-Rente auch während einer Umschulung gezahlt werden. Die Teilnahme an einer neuen Qualifikation hat keinen Einfluss auf den Anspruch oder die Vertragslaufzeit, solange die Leistungsbedingungen erfüllt sind.

BU-Wiki

Bei der Berufsunfähigkeitsversicherung gibt es viel zu beachten. Schnell verliert man den Überblick:

Was ist wichtig? Wo soll man beginnen?

Unser BU‑Wiki erklärt Ihnen alles, was Sie wissen wollen.

Weitere Artikel zum Thema Berufsunfähigkeit aus meinem Blog

Nachfolgend finden Sie eine Auswahl an weiteren Artikeln zum Thema “Berufsunfähigkeitsversicherung”.

Die Barmenia bietet mit SoloBU und StarBUZ flexible BU-Tarife mit starkem Fokus auf Nachversicherung, Dynamiken und frühe Absicherung für Schüler, Studenten und Berufseinsteiger.

Zentrale Stärken sind der vollständige Verzicht auf abstrakte Verweisung, eine leistungsstarke AU-Klausel sowie moderne Zusatzbausteine wie PflegePlus und Opti5Rente.

Testergebnisse von Stiftung Warentest, Morgen & Morgen und Franke & Bornberg bewerten die Tarife durchweg mit „sehr gut“.

Nachversicherungen sind bis 4.000 € monatlich möglich, per Karrieregarantie sogar bis 6.000 €, oft ohne erneute Gesundheitsprüfung.

Kritikpunkte gibt es bei der Umorganisationsklausel für Selbstständige und teils allgemein gehaltenen Gesundheitsfragen.

Ein plötzlicher Unfall, eine schwere Krankheit oder psychische Belastung: Jede dieser Situationen kann dazu führen, dass wir unseren Beruf nicht mehr ausüben können. Die finanziellen

Alles, was Sie über die HUK Coburg Berufsunfähigkeitsversicherung wissen müssen Die Berufsunfähigkeitsversicherung (kurz: BU-Versicherung) gehört zu den wichtigsten privaten Vorsorgebausteinen überhaupt. Sie schützt vor den

Die Berufsunfähigkeitsversicherung der LV 1871 wird jetzt noch attraktiver – insbesondere für Handwerk, MINT & Industrie Mit dem jüngsten Produkt-Update der LV 1871 hebt der

Die Berufsunfähigkeitsversicherung im Überblick Bevor es um die Kündigung einer Berufsunfähigkeitsversicherung gehen soll, beschäftigen wir uns vorab kurz mit dem Wesen und dem Inhalt einer

Unabhängig von Beruf, Alter oder Einkommen zählt die Absicherung der eignen Arbeitskraft zu den wichtigsten Vorkehrungen, die wir für unsere finanzielle Sicherheit treffen können. Hier

Rückfragen / weitere Unterlagen

Wenn Sie dazu weitere Fragen haben zur Berufsunfähigkeit oder ein persönliches Angebot zur BU-Absicherung wünschen, senden Sie mir bitte eine E-Mail zu ([email protected]) oder nutzen mein Kontaktformular.