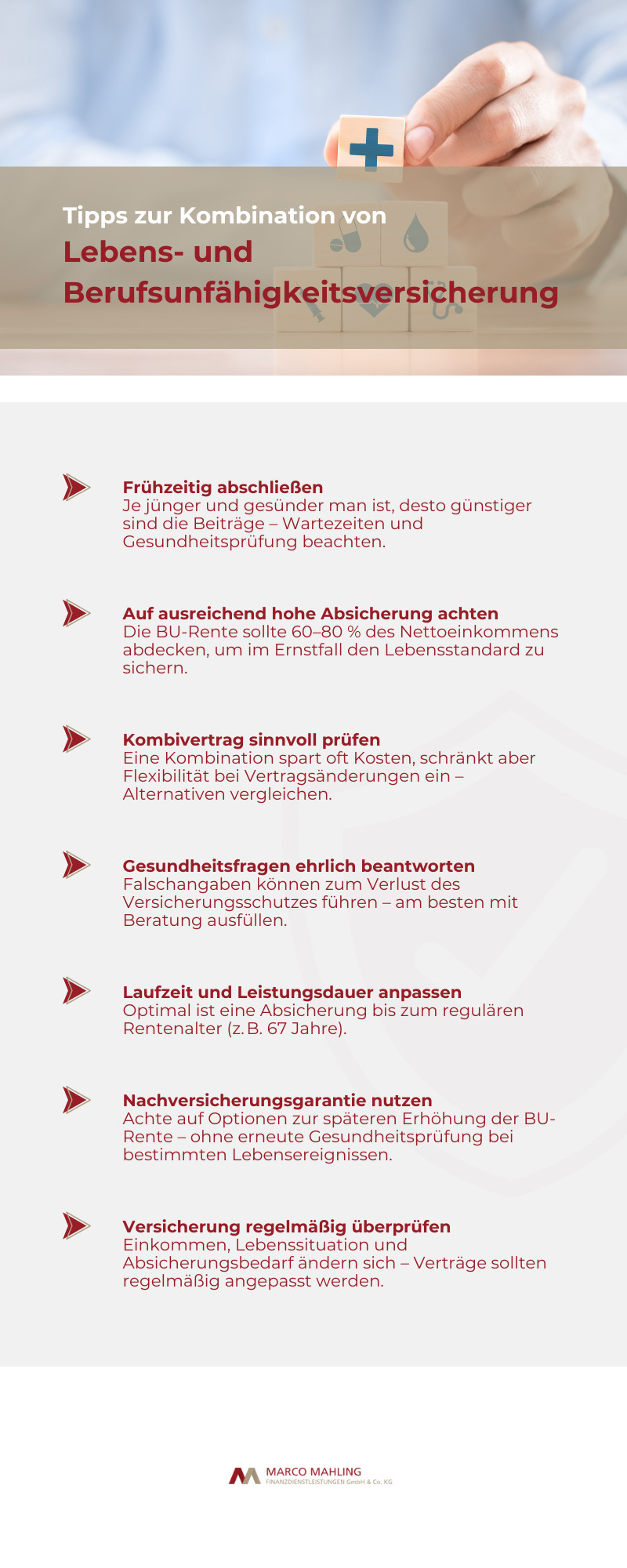

Wer seinen Lebensstandard sichern und gleichzeitig seine Hinterbliebenen absichern möchte, sollte frühzeitig über passenden Versicherungsschutz nachdenken. Eine Lebensversicherung mit Berufsunfähigkeitszusatz kombiniert zwei zentrale Absicherungen in einem Vertrag. Doch lohnt sich diese Form der Absicherung wirklich – oder ist eine getrennte Lösung sinnvoller? Der folgende Ratgeber klärt auf, zeigt Vor- und Nachteile auf und unterstützt Sie bei der Entscheidung, welche Lösung zu Ihrer persönlichen Lebenssituation passt.

Was versteht man unter einer Lebensversicherung mit Berufsunfähigkeitszusatz?

Wer sich umfassend gegen die finanziellen Folgen eines Unfalls, einer Krankheit oder sogar des Todes absichern möchte, stößt früher oder später auf die sogenannte Lebensversicherung mit Berufsunfähigkeitszusatzversicherung (BUZ). Dabei handelt es sich um eine Kombination zweier Versicherungsformen, die im Ernstfall eine doppelte Schutzfunktion übernimmt: zum einen die Absicherung der Hinterbliebenen im Todesfall, zum anderen die BU-Rente als finanzielle Unterstützung bei der Unfähigkeit, den gelernten Beruf weiter auszuführen.

Funktionsweise des Kombivertrags

Die Berufsunfähigkeitszusatzversicherung ist keine eigenständige Versicherung, sondern wird als Zusatzbaustein zu einer Lebensversicherung abgeschlossen. Wird die versicherte Person während der Vertragslaufzeit berufsunfähig, übernimmt der Versicherer in der Regel die Beitragszahlung für die Lebensversicherung und zahlt zusätzlich eine monatliche Berufsunfähigkeitsrente aus.

Damit bleibt nicht nur der Lebensversicherungsschutz erhalten, sondern es fließt auch ein regelmäßiges Einkommen, um laufende Kosten zu decken und den Lebensstandard zu sichern. Diese Verbindung beider Policen bietet einen ganzheitlichen Schutz – insbesondere für Menschen, die Sicherheit in verschiedenen Lebenslagen suchen.

Risiko- und Kapitallebensversicherung mit BUZ

Grundsätzlich lassen sich zwei Formen der Lebensversicherung mit einer BUZ kombinieren:

- Risikolebensversicherung mit BUZ

Eine Risikolebensversicherung ist rein auf den Todesfallschutz ausgelegt. Verstirbt der Versicherungsnehmer, erhalten die Hinterbliebenen eine vertraglich vereinbarte Todesfallsumme. Ergänzt durch die BUZ, greift die Versicherung zusätzlich bei Berufsunfähigkeit und sorgt für eine monatliche Rente.

- Kapitallebensversicherung mit BUZ

Neben dem Todesfallschutz wird hier auch ein Sparanteil gebildet, der am Ende der Laufzeit ausgezahlt wird – ähnlich einer privaten Altersvorsorge. Die BUZ sorgt zusätzlich dafür, dass bei Berufsunfähigkeit die Beiträge weitergezahlt werden und die Kapitalbildung nicht gefährdet ist.

Die Wahl zwischen beiden Optionen hängt maßgeblich von den eigenen Lebensumständen, dem Einkommen und den langfristigen Bedürfnissen ab. Eine unabhängige Beratung kann helfen, die passende Form der Absicherung zu finden.

Kostenfreie Erstberatung zur Kombi-BU gewünscht?

Lassen Sie uns gemeinsam herausfinden, ob eine Lebensversicherung mit Berufsunfähigkeitszusatz die richtige Wahl für Sie ist.

Vorteile der Kombination von Lebensversicherung und Berufsunfähigkeitsversicherung

Die Kombination aus Lebensversicherung und Berufsunfähigkeitszusatzversicherung bietet mehr als nur einen doppelten Schutz – sie überzeugt auch durch praktische und finanzielle Vorteile:

- Kosteneffizienz durch gebündelte Verträge

Im Vergleich zum Abschluss zweier separater Versicherungen entstehen häufig geringere Beiträge. Das liegt daran, dass Abschluss- und Verwaltungskosten nur einmal anfallen – ein Effekt, der sich über die Laufzeit deutlich bemerkbar machen kann. Viele Versicherungsgesellschaften bieten zudem attraktive Konditionen für Kombiprodukte an, was sich positiv auf den monatlichen Beitrag auswirkt.

- Beitragsbefreiung bei Berufsunfähigkeit

Kommt es zum Ernstfall – etwa durch eine schwere Krankheit oder einen Unfall – und wird die versicherte Person berufsunfähig, entfällt die weitere Zahlung der Versicherungsbeiträge. Die Versicherungsgesellschaft übernimmt die Beiträge für die Lebensversicherung, während der Schutz vollständig bestehen bleibt.

- Nur ein Vertrag, ein Ansprechpartner

Statt mehrere Verträge bei unterschiedlichen Versicherungen zu koordinieren, gibt es nur eine Police und einen zentralen Ansprechpartner. Das reduziert den Aufwand bei Vertragsänderungen, im Leistungsfall oder bei Rückfragen. Gerade im hektischen Alltag oder bei belastenden Situationen ist dieser Punkt nicht zu unterschätzen.

Die Vorteile zeigen: Für viele Versicherte kann die Kombination aus Lebensversicherung und Berufsunfähigkeitszusatz eine durchdachte, effiziente und alltagstaugliche Lösung zur finanziellen Absicherung sein.

Nachteile und Risiken der Kombination

So praktisch und effizient die Verbindung von Lebensversicherung und Berufsunfähigkeitszusatzversicherung erscheinen mag – sie bringt auch Einschränkungen mit sich, die vor dem Abschluss genau geprüft werden sollten:

- Eingeschränkte Flexibilität bei Änderungen

Wer beide Versicherungen in einem Vertrag bündelt, kann sie nicht unabhängig voneinander anpassen oder kündigen. Das bedeutet: Wer beispielsweise den Todesfallschutz seiner Risikolebensversicherung nicht mehr benötigt, aber den BU-Schutz weiterführen möchte, steht vor einer Herausforderung. Häufig ist die Trennung der Komponenten gar nicht oder nur mit finanziellen Nachteilen möglich.

- Möglicher Leistungsnachteil gegenüber einer Einzel-BU

Die Berufsunfähigkeitszusatzversicherung innerhalb eines Kombiprodukts bietet oftmals einen reduzierten Schutz im Vergleich zu einer eigenständigen BU-Versicherung. Das betrifft nicht nur die Höhe der möglichen Berufsunfähigkeitsrente, sondern auch die vertraglichen Bedingungen, wie zum Beispiel die Verweisungsklauseln.

- Komplexität bei der Auswahl und beim Vergleich

Da verschiedene Versicherer sehr unterschiedliche Policen mit eigenen Regeln, Ausschlüssen und Leistungsklauseln anbieten, fällt der Vergleich schwer. Dies erhöht das Risiko, ein Angebot zu wählen, das nicht optimal zu den eigenen Bedürfnissen passt oder bei genauem Hinsehen Nachteile birgt.

Wer sich für eine Kombination entscheidet, sollte sich deshalb intensiv mit den Vertragsdetails auseinandersetzen – oder eine unabhängige Beratung in Anspruch nehmen, um unangenehme Überraschungen im Fall der Berufsunfähigkeit zu vermeiden.

Wann ist eine Kombination sinnvoll?

Die Frage, ob eine Lebensversicherung mit Berufsunfähigkeitszusatz sinnvoll ist, lässt sich nicht pauschal beantworten. Entscheidend sind die individuellen Bedürfnisse, finanziellen Möglichkeiten und die persönliche Situation. Für bestimmte Zielgruppen kann die Kombination jedoch eine durchdachte und praktische Lösung darstellen.

Für wen sich die Kombination lohnt

Eine Kombi-Versicherung eignet sich besonders für Menschen, die mit einem einzigen Vertrag mehrere Risiken absichern möchten. Wer sich nicht mit mehreren Verträgen, Versicherungen oder Anbietern auseinandersetzen will, profitiert von der übersichtlichen Struktur eines Kombiprodukts.

Auch Personen, die großen Wert auf Sicherheit legen und dabei gleichzeitig ein gewisses Kapital ansparen möchten, haben gute Gründe für einen Kombivertrag – vor allem bei der Variante mit Kapitallebensversicherung. In diesem Fall wird zusätzlich zur BU-Rente ein Vermögensaufbau betrieben, der sich später für die Altersvorsorge nutzen lässt.

Beispiele aus der Praxis:

- Junge Familien mit begrenztem Budget: Hier kann die Kombination aus Risikolebensversicherung und BUZ eine sinnvolle Lösung sein, die die Kosten für zwei einzelne Verträge reduziert. Die Todesfallsumme sichert die Hinterbliebenen ab, während der Berufsunfähigkeitsschutz den laufenden Lebensunterhalt sichert.

- Selbstständige und Existenzgründer: In der Startphase eines Unternehmens sind Liquidität und Planungssicherheit besonders wichtig. Eine kombinierte Absicherung bietet einen soliden Grundschutz, ohne dass mehrere Einzelverträge abgeschlossen und verwaltet werden müssen.

Die Kombination aus Lebensversicherung und BUZ kann also eine sinnvolle Entscheidung sein – vor allem dann, wenn klare Prioritäten gesetzt werden müssen und eine einfache Lösung gewünscht ist. Wichtig ist dabei immer, das eigene Risiko realistisch einzuschätzen und den Schutz regelmäßig zu überprüfen.

Getrennte Verträge als Alternativen zur Kombination

Auch wenn die Kombination aus Lebensversicherung und Berufsunfähigkeitszusatzversicherung viele Vorteile bietet, kann in manchen Fällen eine Trennung der Absicherungen die bessere Wahl sein. Separate Verträge erlauben mehr Gestaltungsfreiheit – insbesondere wenn sich Lebenspläne oder berufliche Rahmenbedingungen im Laufe der Zeit verändern.

Vor- und Nachteile getrennter Verträge sind:

- Flexibilität: Wer sich für separate Verträge entscheidet, kann die Berufsunfähigkeitsversicherung und die Lebensversicherung unabhängig voneinander auswählen, kündigen oder anpassen. Diese Flexibilität ist vor allem dann von Vorteil, wenn sich die persönliche Situation, das Einkommen oder der Absicherungsbedarf verändert.

- Übersicht: Eine eigenständige BU-Versicherung lässt sich häufig leichter und transparenter mit anderen Tarifen vergleichen als eine integrierte BUZ innerhalb einer Lebensversicherung.

- Höhere Beiträge & Aufwand: Für getrennte Verträge entstehen in der Regel eigene Verwaltungs- und Abschlusskosten. Auch der Verwaltungsaufwand ist etwas größer, da zwei getrennte Policen geführt werden müssen.

Ob getrennte Verträge oder Kombinationslösungen die bessere Wahl sind, hängt letztlich von der persönlichen Risikostrategie, der Lebensphase und den finanziellen Möglichkeiten ab. Ein fundierter Vergleich hilft, die richtige Entscheidung zu treffen.

Wichtige Aspekte bei der Entscheidungsfindung

Ob Kombi-Versicherung oder getrennte Absicherung – die Wahl des richtigen Versicherungsschutzes will gut überlegt sein. Denn sowohl die Berufsunfähigkeitsversicherung als auch die Lebensversicherung sind langfristige Verträge, die im Ernstfall über die finanzielle Stabilität eines Haushalts entscheiden können. Umso wichtiger ist es, die Entscheidung nicht dem Zufall zu überlassen.

Den eigenen Absicherungsbedarf realistisch einschätzen

Am Anfang jeder Entscheidung steht die Bedarfsanalyse. Dabei geht es darum, sich folgende Fragen zu stellen:

- Welche finanziellen Folgen hätte eine plötzliche Berufsunfähigkeit für mein Leben?

- Wer wäre im Todesfall finanziell auf mich angewiesen?

- Habe ich Kredite oder andere Verpflichtungen, die abgesichert werden sollten?

- Wie hoch müsste eine mögliche BU-Rente ausfallen, um meinen Lebensstandard zu halten?

Auch der gewünschte Schutz für Hinterbliebene, der Umfang der Altersvorsorge oder die familiäre Situation spielen hier eine zentrale Rolle. Eine gute Absicherung berücksichtigt nicht nur die heutige Lage, sondern auch zukünftige Entwicklungen – etwa Heirat, Kinder oder Trennung.

Angebote und Bedingungen sorgfältig vergleichen

Da es am Markt zahlreiche Anbieter gibt, lohnt sich ein genauer Vergleich. Dabei sollten nicht nur die Höhe der Beiträge oder der Sparanteil einer Kapitallebensversicherung betrachtet werden, sondern vor allem die Vertragsbedingungen.

Achten Sie insbesondere auf:

- die Definition von Berufsunfähigkeit

- die Dauer der Leistungen

- enthaltene Klauseln wie die Verweisungsklausel

- die Höhe der garantierten Todesfallsumme

- die Regelungen zur Beitragsbefreiung

- die Fristen bei Gesundheitsprüfung oder Nachversicherung

Ein transparenter Vergleich offenbart schnell, welche Versicherer faire und leistungsstarke Produkte bieten – und wo möglicherweise Nachteile lauern.

Schlusswort

Eine Kombination aus Lebensversicherung und Berufsunfähigkeitszusatz kann sinnvoll sein – vor allem dann, wenn ein umfassender Basisschutz gewünscht ist und Einfachheit im Vordergrund steht. Wer hingegen auf größtmögliche Flexibilität und individuell anpassbare Leistungen setzt, sollte auch die Trennung beider Versicherungen in Betracht ziehen.

Letztlich hängt die optimale Lösung von der persönlichen Lebenslage, dem finanziellen Spielraum und den individuellen Prioritäten ab. Wer frühzeitig plant, realistisch einschätzt und sich unabhängig beraten lässt, schafft eine solide Grundlage für finanzielle Sicherheit – heute und in Zukunft.

Kostenfreies Erstgespräch zur optimalen Absicherung gewünscht?

Lassen Sie uns gemeinsam prüfen, ob eine Kombination oder getrennte Verträge besser zu Ihrer Lebenssituation passen.

FAQ

Hier finden Sie Antworten auf die häufigsten Fragen zur Berufsunfähigkeitsversicherung (BU) und in Kombination mit einer Lebensversicherung

Was ist eine Lebensversicherung mit Berufsunfähigkeit?

Das ist eine Lebensversicherung, die um eine Berufsunfähigkeitszusatzversicherung (BUZ) ergänzt wird. Sie sichert Hinterbliebene im Todesfall ab und zahlt zusätzlich eine monatliche BU-Rente, wenn die versicherte Person berufsunfähig wird.

Was sind die Nachteile einer Berufsunfähigkeitsversicherung?

Zu den häufigsten Nachteilen zählen hohe Beiträge, strenge Gesundheitsprüfungen vor Vertragsabschluss sowie mögliche Leistungsausschlüsse bei Vorerkrankungen oder risikobehafteten Berufen.

Kann man sich die Berufsunfähigkeitsversicherung auszahlen lassen?

Nein, eine BU-Versicherung dient nicht der Kapitalbildung. Sie zahlt nur bei anerkannter Berufsunfähigkeit eine monatliche Rente, aber keine Einmalzahlung wie eine Lebensversicherung.

Was passiert mit der BU im Todesfall?

Die Berufsunfähigkeitsversicherung endet mit dem Tod der versicherten Person. Eine Auszahlung an Hinterbliebene erfolgt nur, wenn zusätzlich eine Lebensversicherung abgeschlossen wurde.

BU-Wiki

Bei der Berufsunfähigkeitsversicherung gibt es viel zu beachten. Schnell verliert man den Überblick:

Was ist wichtig? Wo soll man beginnen?

Unser BU‑Wiki erklärt Ihnen alles, was Sie wissen wollen.

Weitere Artikel zum Thema Berufsunfähigkeit aus meinem Blog

Nachfolgend finden Sie eine Auswahl an weiteren Artikeln zum Thema “Berufsunfähigkeitsversicherung”.

Die Barmenia bietet mit SoloBU und StarBUZ flexible BU-Tarife mit starkem Fokus auf Nachversicherung, Dynamiken und frühe Absicherung für Schüler, Studenten und Berufseinsteiger.

Zentrale Stärken sind der vollständige Verzicht auf abstrakte Verweisung, eine leistungsstarke AU-Klausel sowie moderne Zusatzbausteine wie PflegePlus und Opti5Rente.

Testergebnisse von Stiftung Warentest, Morgen & Morgen und Franke & Bornberg bewerten die Tarife durchweg mit „sehr gut“.

Nachversicherungen sind bis 4.000 € monatlich möglich, per Karrieregarantie sogar bis 6.000 €, oft ohne erneute Gesundheitsprüfung.

Kritikpunkte gibt es bei der Umorganisationsklausel für Selbstständige und teils allgemein gehaltenen Gesundheitsfragen.

Ein plötzlicher Unfall, eine schwere Krankheit oder psychische Belastung: Jede dieser Situationen kann dazu führen, dass wir unseren Beruf nicht mehr ausüben können. Die finanziellen

Alles, was Sie über die HUK Coburg Berufsunfähigkeitsversicherung wissen müssen Die Berufsunfähigkeitsversicherung (kurz: BU-Versicherung) gehört zu den wichtigsten privaten Vorsorgebausteinen überhaupt. Sie schützt vor den

Die Berufsunfähigkeitsversicherung der LV 1871 wird jetzt noch attraktiver – insbesondere für Handwerk, MINT & Industrie Mit dem jüngsten Produkt-Update der LV 1871 hebt der

Die Berufsunfähigkeitsversicherung im Überblick Bevor es um die Kündigung einer Berufsunfähigkeitsversicherung gehen soll, beschäftigen wir uns vorab kurz mit dem Wesen und dem Inhalt einer

Unabhängig von Beruf, Alter oder Einkommen zählt die Absicherung der eignen Arbeitskraft zu den wichtigsten Vorkehrungen, die wir für unsere finanzielle Sicherheit treffen können. Hier

Rückfragen / weitere Unterlagen

Wenn Sie dazu weitere Fragen haben zur Berufsunfähigkeit oder ein persönliches Angebot zur BU-Absicherung wünschen, senden Sie mir bitte eine E-Mail zu ([email protected]) oder nutzen mein Kontaktformular.