Jeder Mensch hat Träume, Pläne und ein Leben, das auf einem stabilen Fundament steht: dem eigenen Einkommen. Doch was passiert, wenn dieses Fundament plötzlich wegbricht? Was, wenn Sie durch eine schwere Krankheit oder einen Unfall nicht mehr arbeiten können? In einem solchen Moment tauchen drängende Fragen auf: Wer hilft mir? Wer zahlt, wenn ich nicht mehr arbeiten kann? Viele Menschen denken, dass die staatliche Rente eine ausreichende Absicherung bietet. Doch hierbei handelt es sich um einen der größten Irrtümer – und genau das wollen wir in diesem umfassenden Ratgeber klarstellen.

Wir nehmen Sie an die Hand und erklären Ihnen die komplexen Zusammenhänge von staatlicher Absicherung und privater Vorsorge. Wir zeigen Ihnen, wie Sie die Leistungen der Erwerbsminderungsrente und der Berufsunfähigkeitsversicherung nicht nur verstehen, sondern auch gezielt zu Ihrem Vorteil nutzen können, um sich sicher und gut begleitet zu fühlen.

Die 7 wichtigsten Punkte zur Absicherung mit EM-Rente und BU-Versicherung

- Zwei unterschiedliche Konzepte mit klarer Trennlinie: Die Erwerbsminderungsrente schützt auf Basis der verbleibenden Arbeitsfähigkeit am allgemeinen Arbeitsmarkt, während die Berufsunfähigkeitsversicherung den zuletzt ausgeübten Beruf absichert.

- Keine automatische Verknüpfung: Ein Anspruch auf Erwerbsminderungsrente führt nicht automatisch zu Leistungen aus der privaten Berufsunfähigkeitsversicherung – beide Systeme prüfen unabhängig voneinander.

- Strenge staatliche Hürden vs. flexible private Bedingungen: Für die gesetzliche Rente sind lange Versicherungszeiten und medizinische Gutachten notwendig, während private Verträge klare, individuell vereinbarte Kriterien nutzen, die häufig leichter erfüllbar sind.

- Finanzielle Realität der staatlichen Absicherung: Die durchschnittliche Erwerbsminderungsrente liegt weit unterhalb des existenzsichernden Bedarfs und reicht in den meisten Fällen nicht aus, um den Lebensstandard zu halten.

- Private Vorsorge als unverzichtbare Ergänzung: Eine BU-Versicherung bietet Einkommensschutz von 60 bis 75 % des Nettoeinkommens und wird nicht auf die EM-Rente angerechnet – beide Leistungen können parallel bezogen werden.

- Wichtige Vertragsklauseln entscheiden über Qualität: Prognosezeitraum von sechs Monaten, Verzicht auf abstrakte Verweisung, Nachversicherungsoptionen, Beitragsdynamik und Arbeitsunfähigkeitsklauseln sind zentrale Faktoren für einen verlässlichen BU-Schutz.

Der Leistungsfall erfordert Professionalität: Nur eine vollständige, fachgerechte Antragstellung mit präzisen medizinischen Nachweisen und Tätigkeitsbeschreibungen führt zuverlässig zu einer Leistung – fehlende Unterlagen oder formale Fehler sind häufige Ablehnungsgründe.

Ein grundlegender Unterschied: Ihr Beruf vs. der Arbeitsmarkt

Die Begriffe Berufsunfähigkeit und Erwerbsminderung werden im Alltag oft synonym verwendet, als würden sie das Gleiche bedeuten. Das ist jedoch einer der größten Trugschlüsse im Bereich der Arbeitskraftabsicherung und kann im Ernstfall gravierende finanzielle Folgen haben. Trotz ihrer scheinbaren Ähnlichkeit verbergen sich hinter den beiden Begriffen zwei grundlegend unterschiedliche Konzepte mit verschiedenen Prüflogiken und Zielen. Um Ihre Absicherung richtig zu planen, ist es entscheidend, diese Unterscheidung von Anfang an zu verstehen.

Was ist die Erwerbsminderungsrente? Die staatliche Notbremse

Die Erwerbsminderungsrente ist eine Leistung der gesetzlichen Rentenversicherung. Sie ist die staatliche Antwort auf den finanziellen Ausfall durch Krankheit oder Behinderung und umgangssprachlich auch als [Quelle] Erwerbsunfähigkeitsrente oder EU-Rente bekannt. Doch der Name ist entscheidend: Die [Quelle] Rente schützt Sie nicht in Ihrem spezifischen Beruf, sondern dient als finanzielle Notbremse, wenn Sie Ihre Tätigkeit auf dem allgemeinen Arbeitsmarkt nicht mehr oder nur noch stark eingeschränkt ausüben können. [Quelle]

Das entscheidende Kriterium für den Anspruch ist nicht, was Sie gelernt haben oder zuletzt gearbeitet haben, sondern Ihre verbliebene Arbeitsfähigkeit in Stunden pro Tag auf dem gesamten Arbeitsmarkt in Deutschland. Die [Quelle] Rentenversicherung prüft, ob Sie aus gesundheitlichen Gründen weniger als sechs Stunden täglich arbeiten können.

- Volle Erwerbsminderung: Sie gelten als voll erwerbsgemindert und erhalten die volle Erwerbsminderungsrente, wenn Ihr Leistungsvermögen auf weniger als drei Stunden täglich in jeglicher Tätigkeit gesunken ist. [Quelle]

- Teilweise Erwerbsminderung: Können Sie noch drei bis unter sechs Stunden pro Tag arbeiten, haben Sie Anspruch auf die halbe Erwerbsminderungsrente. [Quelle]

An dieser Stelle wird die größte Lücke der staatlichen Absicherung sichtbar: Der Staat schützt Sie nicht davor, Ihren geliebten Beruf aufgeben zu müssen. Ein Chirurg, der nach einem Unfall seinen Finger nicht mehr bewegen kann, ist in seinem Beruf berufsunfähig, könnte aber theoretisch noch als Pförtner oder Bürokraft arbeiten. Da er in diesen Tätigkeiten mehr als sechs Stunden arbeiten könnte, hätte er keinen Anspruch auf eine Erwerbsminderungsrente.

Was ist die Berufsunfähigkeitsversicherung? Ihr persönlicher Einkommensschutz

Die Berufsunfähigkeitsversicherung (BU) ist ein privater Vertrag zwischen Ihnen und einem Versicherer. Ihr alleiniger Zweck ist es, Ihr individuelles [Quelle] Einkommen abzusichern und Ihren gewohnten Lebensstandard zu bewahren. Das Herzstück und der zentrale Unterschied zur staatlichen [Quelle] Rente liegt in den Bedingungen der Leistungsprüfung: Die private Versicherung stellt die zuletzt ausgeübte Tätigkeit in den Mittelpunkt der Betrachtung. [Quelle]

Entscheidend ist, ob Sie aus gesundheitlichen Gründen – sei es durch Krankheit, Körperverletzung oder einen altersentsprechenden Kräfteverfall – nicht mehr in der Lage sind, Ihren konkreten Beruf auszuüben. Um als [Quelle] berufsunfähig zu gelten, müssen Sie Ihren Beruf voraussichtlich für mindestens sechs Monate zu mindestens 50 Prozent nicht mehr ausüben können. [Quelle]

Der Unterschied zwischen den beiden Absicherungsformen wurde historisch besonders deutlich. Im Jahr 200 wurde die staatliche Berufsunfähigkeitsrente für alle nach dem 01. Januar 96 Geborenen abgeschafft und durch die Erwerbsminderungsrente ersetzt. Diese scheinbare Namensänderung war in Wirklichkeit eine erhebliche Verschärfung der [Quelle][Quelle] Voraussetzungen.

Während die alte Regelung den konkreten Beruf noch berücksichtigte, verschob die neue Regelung den Fokus komplett auf den allgemeinen Arbeitsmarkt. Diese strategische Entscheidung des Staates, sein Absicherungsniveau zu senken, machte die private [Quelle] Berufsunfähigkeitsversicherung zu einem unerlässlichen Baustein der finanziellen Vorsorge. Sie schließt die bewusste Lücke, die der Staat in seiner Absicherung gelassen hat.

Wann haben Sie Anspruch? Die Voraussetzungen im Detail

Ein Anspruch auf Leistungen entsteht erst, wenn bestimmte Voraussetzungen erfüllt sind. Zwischen der staatlichen und der privaten Absicherung gibt es hierbei fundamentale Unterschiede. Die gesetzliche Rentenversicherung prüft nach strengen, pauschalen Regeln, während der private Versicherer seine Leistungen auf Basis der vertraglich vereinbarten Bedingungen beurteilt.

Die gesetzliche Erwerbsminderungsrente: Hürden der Rentenversicherung

Um eine Erwerbsminderungsrente von der Rentenversicherung zu erhalten, müssen Sie sowohl versicherungsrechtliche als auch medizinische Voraussetzungen erfüllen. Diese Hürden sind gerade für junge Menschen oft unüberwindbar. [Quelle]

- Versicherungsrechtliche Voraussetzungen:

- Sie müssen die sogenannte allgemeine Wartezeit von mindestens fünf Jahren in der gesetzlichen Rentenversicherung erfüllt haben. [Quelle]

- In den letzten fünf Jahren vor Eintritt der Erwerbsminderung müssen Sie mindestens drei Jahre lang Pflichtbeiträge für eine versicherte Beschäftigung oder Tätigkeit gezahlt haben. [Quelle]

- Gerade für junge Menschen wie Auszubildende oder Studenten, die noch nicht so viele Jahre arbeiten oder Beiträge einzahlen konnten, kann dies eine große Hürde darstellen, die eine staatliche Absicherung fast unmöglich macht. [Quelle]

- Medizinische Voraussetzungen:

- Die Rentenversicherung prüft anhand eines medizinischen Gutachtens, ob Ihre Erwerbsfähigkeit durch Krankheit oder Behinderung eingeschränkt ist. [Quelle]

- Entscheidend ist, ob Sie aus gesundheitlichen Gründen nicht mehr als sechs Stunden am Tag irgendeiner Tätigkeit auf dem allgemeinen Arbeitsmarkt nachgehen können. Dabei werden auch leichte, geistig einfache Tätigkeiten in Betracht gezogen. Um die Komplexität zu verdeutlichen, unterscheidet die Rentenversicherung zwischen gewöhnlichen und ungewöhnlichen Leistungseinschränkungen, wie der Notwendigkeit häufiger Pausen oder der Unfähigkeit, einen Arbeitsplatz aufzusuchen. [Quelle]

Die Arbeitsmarktrente: Eine besondere Ausnahme ist die sogenannte Arbeitsmarktrente. Diese kann gewährt werden, wenn Sie zwar aus medizinischer Sicht noch

drei bis unter sechs Stunden pro Tag arbeiten könnten (Teilerwerbsminderung), der Teilzeitarbeitsmarkt für Sie jedoch als verschlossen gilt und Sie somit de facto nicht in der Lage sind, eine Tätigkeit zu finden. In diesem speziellen Fall erhalten Sie eine

Rente wegen voller Erwerbsminderung. [Quelle]

Die private Berufsunfähigkeitsversicherung: Ihr persönlicher Vertrag

Die private Berufsunfähigkeitsversicherung legt andere Maßstäbe an als der Staat, was sie in vielen Fällen zur praktikableren Lösung macht. Der Anspruch auf Leistungen basiert hier nicht auf einem pauschalen Sozialgesetzbuch, sondern auf den individuell vereinbarten Bedingungen in Ihrem Versicherungsvertrag.

- Die vertraglichen Leistungskriterien:

- Sie gelten als berufsunfähig, wenn Sie Ihren zuletzt ausgeübten Beruf aus gesundheitlichen Gründen voraussichtlich für mindestens sechs Monate zu mindestens 50 Prozent nicht mehr ausüben können. [Quelle]

- Der Nachweis erfolgt durch eine ärztliche Prognose. Ein seriöser Versicherer akzeptiert dabei einen kurzen Prognosezeitraum von sechs Monaten, da dieser für Ärzte wesentlich einfacher zu beurteilen ist als längere Zeiträume, die in älteren Verträgen mitunter vorkamen. [Quelle]

- Der Verzicht auf die abstrakte Verweisung: Dies ist eines der wichtigsten Kriterien für einen guten Versicherungsvertrag. Der Verzicht auf die

abstrakte Verweisung stellt sicher, dass der Versicherer Sie nicht auf einen anderen, theoretisch möglichen Beruf verweisen darf. So kann ein Pilot, der aufgrund einer Augenkrankheit berufsunfähig wird, nicht dazu gezwungen werden, eine weniger qualifizierte Tätigkeit als Pförtner oder Bürokraft auszuüben, nur weil er diese körperlich noch leisten könnte. [Quelle] [Quelle]

Eine hochwertige Berufsunfähigkeitsversicherung schließt somit die Lücke, die der Staat bewusst offen gelassen hat. Sie sichert nicht nur Ihre Fähigkeit zu arbeiten, sondern auch Ihr spezifisches Einkommen und Ihre berufliche Qualifikation.

Um einen Versicherungsvertrag zu finden, der wirklich zu Ihnen und Ihrem Beruf passt, ist eine sorgfältige Analyse der Bedingungen unerlässlich.

Die Kernfrage: Warum EM-Rente nicht gleich BU-Rente ist

Nachdem wir die fundamentalen Unterschiede in den Prüfkriterien beleuchtet haben, kommen wir zur wichtigsten Frage dieses Ratgebers: Zahlt die Berufsunfähigkeitsversicherung automatisch, wenn Sie eine Erwerbsminderungsrente erhalten? Die Antwort ist klar: Nein.

Dieses Missverständnis kann fatale Folgen haben. Viele Menschen glauben, dass der Staat ihnen den Weg zum privaten Versicherer ebnet, sobald er ihre Erwerbsminderung anerkennt. Doch die Realität ist eine andere. Der Grund liegt in der völlig unabhängigen Prüfsystematik der beiden Institutionen. [Quelle]

Der private Versicherer und die gesetzliche Rentenversicherung sind zwei getrennte juristische und finanzielle Entitäten, die nach ihren jeweils eigenen Regeln agieren. Das Urteil des einen hat keinerlei bindende Wirkung auf das Vorgehen des anderen. Nur weil der Staat Ihre verbliebene Arbeitszeit auf weniger als [Quelle] drei Stunden pro Tag taxiert, bedeutet das nicht, dass Ihr Versicherer Sie auch als berufsunfähig im Sinne Ihres konkreten Berufs einstuft.

Ein bekanntes Fallbeispiel verdeutlicht diese Problematik. Eine Krankenschwester erhielt eine volle [Quelle] Erwerbsminderungsrente in Höhe von 622,22 Euro monatlich. Sie glaubte daher, auch einen Anspruch auf Leistungen aus ihrer privaten Berufsunfähigkeitsversicherung zu haben. Doch der Versicherer lehnte die Zahlung ab. Die Krankenschwester klagte, scheiterte jedoch vor Gericht. [Quelle]

Die Ablehnung basierte auf mehreren juristischen Hintergründen:

- Mangelnde Nachweise: Die Krankenschwester konnte ihre Berufsunfähigkeit nicht ausreichend belegen, da einige Diagnosen strittig waren.

- Verletzung der Mitwirkungspflicht: Sie weigerte sich, sich einer ärztlich empfohlenen Untersuchung zu unterziehen, die das Gericht als notwendig für eine abschließende Diagnose einstufte. [Quelle]

- Mangelhafte Antragstellung: Der Antrag wurde offenbar nicht fachgerecht gestellt. Es wurden nur Diagnosen genannt, nicht aber detailliert dargelegt, wie sich die Krankheit konkret auf die tägliche Tätigkeit der Krankenschwester auswirkte.

Dieser Fall zeigt, dass die bloße Existenz einer Versicherung keine Garantie für eine Leistung ist. Es ist entscheidend, nicht nur die Bedingungen des Vertrages zu kennen, sondern auch den Leistungsfall sorgfältig und professionell zu beantragen. Unzureichende Dokumentation, fehlende Mitwirkung oder ein mangelhafter Antrag sind, neben der Nichterfüllung der 50%-Regel, die häufigsten Ablehnungsgründe. [Quelle]

Die staatliche Rente und die private Versicherung sind somit zwei voneinander unabhängige Wege zur Absicherung. Wer die Mechanismen nicht kennt, riskiert, im Ernstfall auf nur einer der beiden Säulen zu stehen – was, wie wir im nächsten Abschnitt sehen werden, mit massiven finanziellen Einbußen verbunden sein kann. Um diese gravierenden Fehler zu vermeiden, ist eine fachkundige Beratung und Begleitung im Leistungsfall unerlässlich. Nehmen Sie hierzu gern Kontakt mit uns auf. Klicken Sie dazu auf den nachfolgenden Button.

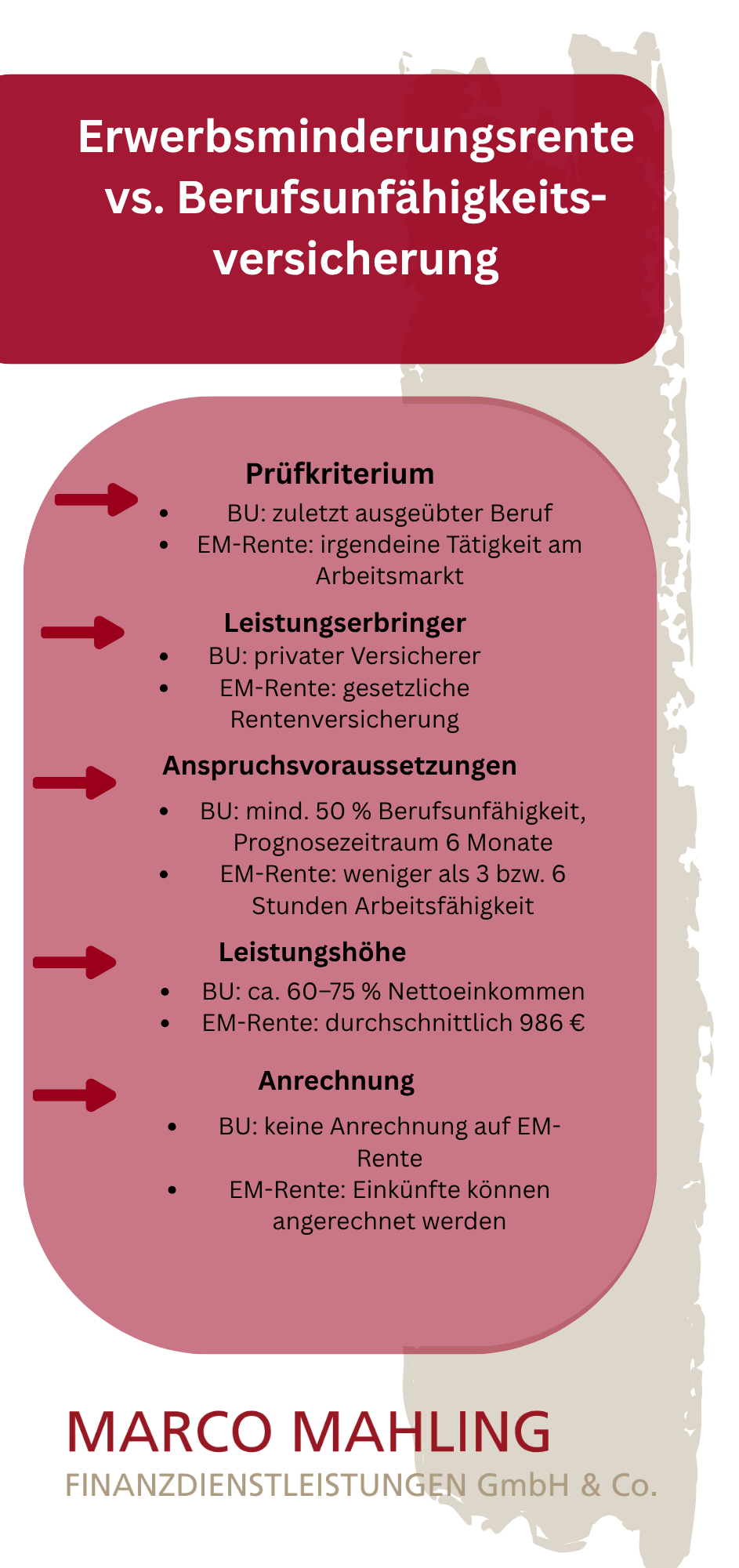

Tabelle: Berufsunfähigkeitsversicherung vs. Erwerbsminderungsrente im direkten Vergleich

Die folgende Tabelle fasst die wichtigsten Unterschiede beider Absicherungen noch einmal übersichtlich zusammen, damit Sie die zentralen Kriterien schnell und einfach verinnerlichen können.

|

Kriterium |

Berufsunfähigkeitsversicherung |

Erwerbsminderungsrente (EM-Rente) |

|

Prüfkriterium |

Zuletzt ausgeübter Beruf |

Fähigkeit, irgendeine Tätigkeit am Arbeitsmarkt auszuüben |

|

Leistungserbringer |

Privater Versicherer |

Gesetzliche Rentenversicherung |

|

Anspruch (medizinisch) |

Voraussichtlich 50 % Berufsunfähigkeit |

Fähigkeit, weniger als 3 oder 6 Stunden am Tag arbeiten zu können |

|

Anspruch (versicherungsrechtlich) |

Individuell festgelegt, meist keine Wartezeit |

Mindestens 5 Jahre Wartezeit, 3 Jahre Pflichtbeiträge in letzten 5 Jahren |

|

Durchschnittliche Höhe |

Individuell vereinbart, i. d. R. 60 – 75 % des Nettoeinkommens |

Gering, durchschnittlich 986 Euro (Stand 2020) |

|

Anrechnung auf andere Renten |

Keine Anrechnung auf die EM-Rente |

Andere Einkünfte können angerechnet werden (Hinzuverdienst), nicht aber private Renten |

Mehr als nur ein Plan B: Die Stärken beider Absicherungen

Die detaillierte Betrachtung der Voraussetzungen beider Systeme kann auf den ersten Blick entmutigend wirken. Doch es gibt eine sehr gute Nachricht, die Ihnen ein positives Gefühl vermitteln wird: Die private und die staatliche Absicherung schließen sich nicht nur nicht gegenseitig aus, sie sind die perfekte Ergänzung. Der Schlüssel zu einer lückenlosen Absicherung liegt nicht in der Entscheidung für eine der beiden Leistungen, sondern in der klugen Kombination beider.

Die finanzielle Realität: Reicht die gesetzliche Rente zum Leben?

Die staatliche Erwerbsminderungsrente soll in erster Linie die Existenz sichern, aber sie ist kein Garant für die Aufrechterhaltung Ihres gewohnten Lebensstandards. Die Höhe der Leistungen ist oft erschreckend gering. Im Jahr 2020 lag die durchschnittlich gezahlte EM-Rente bei nur 986 Euro brutto. Dieser Betrag reicht in den allermeisten Fällen nicht zum Leben aus. [Quelle]

Die Zahlen sprechen eine deutliche Sprache: Fast jeder sechste Erwerbsminderungsrentner in Deutschland ist auf zusätzliche Sozialleistungen wie die Grundsicherung angewiesen. Ohne private Vorsorge ist die [Quelle] Erwerbsminderung somit nicht nur ein gesundheitliches, sondern auch ein soziales und finanzielles Risiko. Die Berufsunfähigkeitsversicherung ist die einzige verlässliche Säule, die diese gravierende Lücke schließt. Eine gut kalkulierte BU-Rente sichert in der Regel 60 Prozent Ihres Brutto- oder 75 Prozent Ihres Nettoeinkommens ab, sodass Sie Ihren Lebensstandard zuverlässig erhalten können. [Quelle]

Die gute Nachricht: Parallele Zahlungen sind möglich und sinnvoll

Dies ist die wohl wichtigste Erkenntnis für alle, die eine umfassende Absicherung anstreben: Eine private Berufsunfähigkeitsrente wird nicht als Hinzuverdienst auf die gesetzliche Erwerbsminderungsrente angerechnet. [Quelle]

Das bedeutet, Sie können beide Leistungen parallel beziehen, ohne dass eine davon gekürzt wird. Die Hinzuverdienstgrenzen der gesetzlichen Rentenversicherung beziehen sich nur auf Einkommen aus Arbeit oder Gewinn. Eine private Rente, die der Vorsorge dient, bleibt davon unberührt. [Quelle]

Wenn Sie also sowohl die staatliche Erwerbsminderungsrente als auch Ihre private Berufsunfähigkeitsrente beziehen, können Sie die geringe staatliche Leistung mit dem aus der privaten Versicherung aufstocken. Statt auf Grundsicherung angewiesen zu sein, schaffen Sie sich eine solide finanzielle Basis, die es Ihnen erlaubt, sich voll und ganz auf Ihre Genesung zu konzentrieren. Die Kombination aus dem staatlichen Auffangnetz und dem privaten Einkommensschutz ist die intelligenteste Form der Absicherung, die Sie für Ihr Leben wählen können.

Ihr Weg zur optimalen Absicherung: So gehen Sie jetzt vor

Sie wissen nun, dass der Weg zu einer umfassenden Absicherung nicht nur die Entscheidung für eine Berufsunfähigkeitsversicherung beinhaltet, sondern auch die Wahl der richtigen Versicherung und des richtigen Vorgehens im Ernstfall. Wir zeigen Ihnen, welche Bedingungen in einem Vertrag unverzichtbar sind und wie Sie Ihre Leistungen beantragen.

Die wichtigsten Vertragsklauseln, die Sie kennen müssen

Der Markt für Berufsunfähigkeitsversicherungen ist komplex. Nicht alle Versicherer bieten die gleichen Bedingungen. Wer die richtigen Klauseln kennt, kann die Qualität eines Angebots beurteilen und spätere Enttäuschungen vermeiden. Achten Sie insbesondere auf die folgenden [Quelle] Kriterien:

- Prognosezeitraum von sechs Monaten: Ein guter Vertrag sieht vor, dass eine Leistung gezahlt wird, sobald eine ärztliche Prognose bestätigt, dass Ihre Berufsunfähigkeit voraussichtlich mindestens sechs Monate andauern wird. [Quelle]

- Verzicht auf die abstrakte Verweisung: Wie bereits erläutert, ist diese Klausel das Herzstück einer guten Berufsunfähigkeitsversicherung. Sie schützt Ihre berufliche Qualifikation und garantiert, dass Sie im Leistungsfall nicht auf eine ungelernte Tätigkeit verwiesen werden können. [Quelle]

- Nachversicherungsoption: Sorgen Sie dafür, dass Ihr Vertrag eine Option zur Nachversicherung enthält. Diese ermöglicht es Ihnen, Ihre

BU-Rente bei bestimmten Lebensereignissen (z. B. Heirat, Geburt eines Kindes, Immobilienkauf oder Gehaltserhöhung) ohne erneute Gesundheitsprüfung zu erhöhen. So wächst Ihre Absicherung mit Ihrem Leben. [Quelle] - Beitragsdynamik: Eine integrierte Beitragsdynamik sorgt dafür, dass Ihre BU-Rente auch nach Vertragsabschluss regelmäßig an die Inflation angepasst wird. Ohne diese Klausel könnte Ihre Rente in

Jahren an Kaufkraft verlieren. [Quelle]

Arbeitsunfähigkeitsklausel: Mit dieser zusätzlichen Klausel erhalten Sie in der Regel bereits Leistungen, wenn Sie für sechs Monate arbeitsunfähig geschrieben sind – auch wenn die Berufsunfähigkeit noch nicht abschließend festgestellt wurde. Das beschleunigt die Zahlung im Ernstfall enorm. [Quelle]

Der Leistungsfall: Wie Sie Ihre Rente richtig beantragen

Im Ernstfall ist das richtige Vorgehen entscheidend, um Leistungen zu erhalten. Hier können Fehler teuer werden. Der Antrag auf Berufsunfähigkeitsrente muss sorgfältig und lückenlos gestellt werden, da Versicherer die Voraussetzungen genau prüfen. [Quelle]

- Informieren Sie Ihren Versicherer umgehend: Melden Sie den Leistungsfall, sobald die ärztliche Prognose der Berufsunfähigkeit vorliegt. [Quelle]

- Sammeln Sie alle Unterlagen: Der Versicherer benötigt medizinische Befunde und Prognosen von Ihren behandelnden Ärzten sowie umfassende Informationen zu Ihrem beruflichen Werdegang und Ihrem Einkommen. [Quelle]

- Detaillierte Tätigkeitsschilderung: Eine präzise und wahrheitsgemäße Beschreibung Ihrer letzten Tätigkeit und der genauen Auswirkungen Ihrer Krankheit oder Ihres Unfalls ist absolut entscheidend. Hier wird der Grundstein für die Anerkennung Ihrer

Berufsunfähigkeit gelegt. Mangelhafte Angaben können zur Ablehnung des Anspruchs führen. [Quelle] [Quelle]

Die Antragstellung ist ein komplexer Prozess, der ohne fachkundige Unterstützung schnell zu unerwünschten Ergebnissen führen kann. Der Fall der Krankenschwester, die trotz Erwerbsminderungsrente vor Gericht scheiterte, zeigt, wie wichtig es ist, einen Experten an seiner Seite zu haben, der sich im Dickicht der Bedingungen und juristischen Fallstricke auskennt.

Fazit & Ausblick: Sie haben die Kontrolle.

Die Frage, ob die Berufsunfähigkeitsversicherung bei Erwerbsminderungsrente zahlt, ist weitaus komplexer, als es auf den ersten Blick scheint. Doch wie wir gesehen haben, liegt genau in dieser Komplexität der Schlüssel zu Ihrer finanziellen Sicherheit. Die staatliche Erwerbsminderungsrente ist ein wichtiges, aber oft unzureichendes Netz. Die private Berufsunfähigkeitsversicherung ist die unerlässliche Säule, die dieses Netz zu einem stabilen Fundament für Ihr Leben macht.

Lassen Sie sich nicht von den Fachbegriffen und der Bürokratie einschüchtern. Mit dem richtigen Wissen und einer vertrauenswürdigen Begleitung haben Sie die Absicherung Ihres Einkommens selbst in der Hand. Die Entscheidung, sich jetzt aktiv mit diesem Thema zu befassen und zu handeln, ist eine der wichtigsten, die Sie für Ihre Zukunft treffen können. Und wir stehen bereit, Sie auf diesem Weg zu begleiten. Mit Klick auf den nachfolgenden Button gelangen Sie zu unserem Kontaktformular. Dort können Sie eine unverbindliche Anfrage stellen.

Häufige Fragen rund um BU und EM-Rente – Das sollten Sie zusätzlich wissen

Welche Rolle spielt das Alter beim Abschluss einer Berufsunfähigkeitsversicherung?

Je jünger Du eine BU-Versicherung abschließt, desto günstiger sind die Beiträge. Mit zunehmendem Alter oder bestehenden Vorerkrankungen steigen die Kosten deutlich. Deshalb lohnt es sich, frühzeitig aktiv zu werden.

Kann ich eine Berufsunfähigkeitsversicherung auch nachträglich anpassen?

Ja, viele Verträge bieten Nachversicherungsgarantien. Das bedeutet: Du kannst die Höhe Deiner BU-Rente bei bestimmten Lebensereignissen wie Heirat, Geburt eines Kindes oder Gehaltserhöhung anpassen – ohne erneute Gesundheitsprüfung.

Was passiert, wenn ich meine Beiträge einmal nicht zahlen kann?

In den meisten Verträgen gibt es Optionen wie Beitragsstundung oder eine sogenannte Beitragsfreistellung. So bleibt der Versicherungsschutz in eingeschränkter Form bestehen, auch wenn kurzfristig finanzielle Engpässe auftreten.

Wie wirkt sich ein Nebenjob auf meine Ansprüche aus?

Bei der Erwerbsminderungsrente können zusätzliche Einkünfte angerechnet werden und die Rente verringern. Bei der privaten BU-Rente ist das in der Regel nicht der Fall – solange Du die vertraglichen Bedingungen einhältst.

Wie lange dauert es, bis ich im Ernstfall Leistungen erhalte?

Die Bearbeitungszeit hängt stark von der Vollständigkeit Deiner Unterlagen ab. Mit einer sauberen Antragstellung und ärztlichen Nachweisen kannst Du den Prozess erheblich beschleunigen.

Ist eine Kombination aus beiden Absicherungen wirklich sinnvoll?

Ja. Die staatliche EM-Rente bietet nur eine Grundsicherung. Erst in Verbindung mit einer privaten BU-Versicherung entsteht ein stabiler Schutz, der Deinen Lebensstandard sichert.

Kann eine Berufsunfähigkeitsversicherung auch steuerliche Vorteile haben?

Beiträge zur BU können im Rahmen der Vorsorgeaufwendungen steuerlich geltend gemacht werden. Welche Abzugsmöglichkeiten im Detail bestehen, hängt von Deiner persönlichen Situation ab.