Für alle Personen zwischen 16 und 40 Jahren und einer Versicherungssumme bis zu 75.000 Euro

Die Canada Life ist einer der zehn größten Versicherer weltweit und bietet nun eine Aktion an, bei der Sie mit nur zwei Fragen zur Gesundheit bis zu 75.000 € absichern können als Dread-Disease-Versicherung, wenn Sie zwischen 16 und 40 Jahre alt sind. In anderen Ländern sehr bekannt und beliebt, in Deutschland eher noch im Kommen, ist das eine Möglichkeit der Absicherung bei Eintritt einer schweren Erkrankung einmalig die versicherte Summe zu erhalten (steuerfrei).

Den Ursprung hatte diese Versicherung in den 80iger Jahren in Südafrika, als ein bekannter Herzchirurg diese Absicherungsform entwickelte. In Deutschland ist diese Art der Absicherung seit 1993 zugelassen und im Vertrieb.

Die Absicherung hat erstmal nichts mit der Berufsunfähigkeits-Versicherung zu tun und beide Absicherungsformen können miteinander kombiniert und abgeschlossen werden. Die Fragen zur Gesundheit müssen bei beiden Formen wahrheitsgemäß und vollumfänglich beantwortet werden, damit Sie im Leistungsfall auch schnell Ihr Geld bekommen und es zu einer Anzeigepflichtverletzung kommt. Daher scheuen viele Kunden diese Absicherung, weil i.d.R. viele Fragen beantwortet werden müssen, aber das kann jetzt mit der Aktion ganz legal umgangen werden.

Zuvor ein paar allgemeine Informationen zu dieser besonderen Form der Absicherung, weil das vielen nicht bekannt ist, woher die Dread-Disease-Versicherung kommt und wie diese erfunden wurde.

Was zeichnet eine schwere Krankheiten Absicherung bzw. Dread-Disease-Versicherung aus?

Erfunden hat diese Form der Absicherung ein bekannter Herzchirurg aus Südafrika im Jahr 1983, damit bei Eintritt einer schweren Erkrankung die versicherte Person eine Summe X bekommt um die Behandlung im Krankenhaus oder bei einem Spezialisten bezahlen zu können. Ferner werden Sie in diesem Fall auch nicht mehr son viel arbeiten können und wollen erstmal wieder gesund werden, dafür ist die Absicherung auch gedacht, dass Sie dann das Geld nehmen können und die schweren Zeiten überbrücken. Die versicherte Summe können Sie frei verwenden, egal für was, dafür ist die Absicherung gedacht.

Wenn man Deutschland mit dem Rest der Welt vergleich wird man feststellen, dass unser Gesundheitssystem sehr gut ist, auch wenn wir Deutsche viel Meckern und es viele Verbesserungen gäbe. Nichtsdestotrotz sind wir ganz gut aufgestellt aber es kann trotzdem vorkommen, dass z.B. eine umfangreiche Behandlung gegen einen Tumor nicht komplett von der Krankenkasse übernommen wird oder der Arzt nur gegen Rechnung behandelt. Darüber hinaus kann es auch möglich sein, dass es genau für diese Erkrankung den besten Arzt weltweit in der Schweiz gibt, den Sie sich ausgesucht haben.

Die Absicherung ist vor allem dafür gedacht, dass Sie sich in Ruhe erholen und wieder gesund werden können – soweit möglich. Sie können die versicherte Summe für die Überbrückung verwenden, wenn Sie durch den Eintritt einer schweren Erkrankung nicht mehr arbeiten können oder die Ihre Leistungsfähigkeit nachgelassen hat. Die Einmalzahlung aus der Versichern wird Ihnen das Leben etwas erleichtern.

In diesem kurzen Video von der Canada Life wird Ihnen das Prinzip auch nochmal erklärt:

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenDie Canada Life ist kein unbekannter Anbieter, es ist – wie bereits oben erwähnt – einer der zehn grössten Versicherer weltweit und wurde in Kanada im Jahre 1847 gegründet. Allerdings ist die Canada Life nicht der einzige Anbieter auf dem Deutschen Markt, die eine Dread-Disease Versicherung anbieten, dazu gehören auch noch die Nürnberger, die Gothaer oder die Zurich Versicherung.

Wann leistet die Dread-Disease-Absicherung der Canada Life?

Es gibt einen Katalog, der 55 Krankheitsbilder umfasst, bei denen die Canada Life leistet. Liegt also eine dieser Erkrankungen vor, wird dem Versicherungsnehmer die vereinbarte Versicherungssumme ausgezahlt.

Die Krankheitsbilder sind in verschiedene Kategorien eingeteilt, die wir auch entsprechend wiedergeben.

Gruppe 1: Organversagen

- Chronische Bauchspeicheldrüsenentzündung

- Fortgeschrittene Lebererkrankungen

- Fortgeschrittene Lungenerkrankung (inklusive schwerem Emphysem)

- Nierenversagen

- Pneumonektomie

- Transplantation von Hauptorganen

Gruppe 2: Zentrales Nervensystem

- Amyotrophe Lateralsklerose

- Creutzfeldt-Jakob-Krankheit (kurz: CJK)

- Erkrankungen des zentralen Nervensystems

- Fortgeschrittene Alzheimer-Krankheit

- Fortgeschrittene Parkinson´sche Krankheit

- Kinderlähmung (Poliomyelitis)

- Motoneuronerkrankung

- Multiple Sklerose mit neurologischen Einschränkungen

- Multisystematrophie mit der Folge dauerhafter Symptome

- Muskeldystrophie

- Progressive supranukleäre Blickparese

- Querschnittslähmung

Gruppe 3: Herz-Kreislauf System

- Aortenaneurysma

- Aortenplastik

- Bypass-Operation der Herzkranzgefäße

- Erkrankung des Herzmuskels (Kardiomyopathie)

- Herzinfarkt

- Herzklappenoperation

- Herzstillstand mit Einsetzen eines Defibrillators

- Intrakranielles Aneurysma

- Konstriktive Perikarditis (Panzerherz), die eine Operation erfordert

- Operation am offenen Herzen

- Operation der Pulmonalarterie, die eine chirurgische Öffnung des Brustbeins erfordert

- Primäre pulmonale Hypertonie

- Schlaganfall

Gruppe 4: Entzündungen

- Bakterielle Meningitis

- Enzephalitis

- Schwere rheumatoide Arthritis

Gruppe 5: Tumore

- Fortgeschrittener Krebs

- Gutartiger Gehirntumor

- Gutartiger Rückentumor

Gruppe 6: Weitere Krankheiten und Absicherungen

- Abhängigkeit von einer dritten Person

- Aplastische Anämie (Blutbildungsstörung)

- Asbestose

- Berufsbedingte Hepatitis C

- Funktionsverlust von Gliedmaßen

- HIV-Infektion als Folge eines körperlichen Übergriffs

- HIV-Infektion durch Bluttransfusion

- HIV-Infektion erworben als Folge bestimmter beruflicher Tätigkeiten

- Intensivpflege mit künstlicher Beatmung über einen Zeitraum von mehr als zehn Tagen

- Koma

- Schwere Kopfverletzung

- Schwere Verbrennungen, Erfrieren und Verätzungen

- Schwerer Unfall

- Sprachverlust

- Systemischer Lupus erythematodes

- Transplantation von Knochenmark

- Verlust der Hörfähigkeit (Taubheit)

- Verlust der Sehfähigkeit (Blindheit)

Nachfolgend finden Sie alle 6 Gruppen noch einmal in einer übersichtlichen Grafik, zum Download, bereit gestellt:

Sie sehen also, wie viele Erkrankungen tatsächlich mitversichert sind, ihre Anzahl ist in den letzten Jahren immer wieder gestiegen. Sie erkennen aber auch, dass die Begriffe teilweise ziemlich offen sind und der Klärung bedürfen, wie etwa der “schwere Unfall”. Wann wird der Unfall seitens des Versicherers als schwer eingestuft?

Abhilfe schaffen hier die Vertragsbedingungen, bei denen jedes zuvor im Katalog genannte Krankheitsbild noch einmal definiert wird.

Nehmen wir das Beispiel des Herzinfarkts und sehen uns an, was in den Vertragsbedingungen der Canada Life hierzu geschrieben steht:

Herzinfarkt – Was ist versichert?

Sie erhalten eine Leistung, wenn bei der versicherten Person ein ST-Hebungsinfarkt (STEMI-Herzinfarkt) oder ein NSTEMI-Herzinfarkt diagnostiziert wurde und ein Teil des Herzmuskels aufgrund unzureichender Blutzufuhr abgestorben ist. Zusätzlich müssen folgende Anzeichen vorgelegen haben:

- Herzinfarkt aufgrund eines kompletten Verschlusses einer Herzkranzarterie durch ein Blutgerinnsel (Thrombus),

- charakteristischer Anstieg der herzspezifischen Marker, bspw. Troponin, und

- entweder typische klinische Symptome (z.B. Brustschmerzen) oder

- neue, charakteristische Veränderungen im Elektrokardiogramm (EKG).

Herzinfarkt – Was ist nicht versichert?

Angina pectoris (stabil, instabil, mikrovaskulär)

Weiter führt die Canada Life in ihrer Dread-Disease Versicherung aus:

Um mit der Leistungsprüfung beginnen zu können, benötigen wird, neben den nach § 20 aufgeführten Unterlagen, zunächst nur:

- Entlassungsbericht der Klinik, in welcher der Herzinfarkt diagnostiziert, die herzspezifischen Enzyme gemessen und das EKG geschrieben wurde.

Ein weiteres Beispiel zur Veranschaulichung ist der Schlaganfall.

Schlaganfall – Was ist versichert?

Sie erhalten eine Leistung, wenn bei der versicherten Person ein Schlaganfall diagnostiziert wurde. Hierbei muss das Gehirngewebe aufgrund unzureichender Blutzufuhr oder einer Hirnblutung geschädigt worden sein.

Zusätzlich muss eines der folgenden Kriterien für mindestens drei Monate durchgehend vorgelegen haben und nach aktuellem medizinischen Stand der Wissenschaft auch noch für mindestens 9 Monate fortdauern:

- halbseitige Lähmung (Hemiplegie/ Hemiparese)

- Sprachstörung (Aphasie)

- Sehstörung

- Schluckstörung

- Epilepsie

- Einschränkungen der alltäglichen Fähigkeiten auf unter 60 Punkte nach dem Barthel-Index (Index zur Bewertung von alltäglichen Fähigkeiten)

Schlaganfall – Was ist nicht versichert?

Sie erhalten keine Leistung bei einer transitorischen ischämischen Attacke (TIA) oder einer schweren Migräne mit entsprechenden neurologischen Defiziten.

Um mit der Leistungsprüfung beginnen zu können, benötigen wird, neben den nach § 20 aufgeführten Unterlagen, zunächst nur:

- alle Befundberichte des behandelnden Neurologen, aus denen sich die Diagnose des Schlaganfalls und die Funktionseinschränkungen sowie deren Verlauf ergeben.

Zusatzbaustein: Weitere 25 Krankheiten

Neben den aufgezählten Krankheitsbildern bietet die Canada Life auch einen Zusatzbaustein an, über den weitere 25 Erkrankungen abgesichert werden können. Bei diesem “Erweiterten Krankenkatalog” werden allerdings nur maximal 25.000 Euro ausgezahlt.

Hiervon umfasst sind:

- Andere niedrigmaligne Karzinome

- Angioplastie am Herzen

- Augeninfarkt

- Blasenentfernung

- Diabetes mellitus Typ 1

- Duktales Mammakarzinom in situ

- Entfernung eines Augapfels

- Fehlbildung der Hirnarterien

- Fortgeschrittenes Glaukom

- Hirnabszess mit erforderlicher Operation

- Karotisstenose (Endarteriektomie oder Angioplastie bei Verengung der Halsschlagader)

- Künstlicher Darmausgang oder künstlicher Harnblasenausgang

- Lobektomie (Entfernung eines Lungenlappens)

- Makuladegeneration

- Medikamentenresistente Epilepsie

- Niedrigrisiko- Prostatakrebs

- Ösophaguskarzinom in situ

- Schizophrenie

- Schwere Sehstörung oder Blindheit (ein Auge)

- Schwere ulzerative Colitis

- Schwerer Morbus Crohn

- Syringomyelie/ Syringobulbie (Höhlenbildung im Rückenmark)

- Transkatheter-Aortenklappenimplantation

- Transverse Myelitis (Rückenmarksentzündung)

- Verlust von Hand oder Fuß

Falls Sie mehr darüber nachlesen wollen, finden Sie ganz unten im „Downloadbereich“ weitere

Unterlagen, Broschüren und Bedingungen zu diesem Angebot. Somit können Sie auch mit Ihrem Arzt darüber diskutieren, inwiefern der Versicherungsschutz zu Ihnen passt oder es zur Leistung kommt.

Welche vereinfachten Gesundheitsfragen müssen Sie beantworten?

Im Vergleich zur Berufsunfähigkeits-Absicherung, wo z.B. Erkrankungen vom Bewegungsapparat oder psychische Erkrankungen eine grosse Rolle spielen bzgl. der Aufnahme, geht es bei der Dread-Disease-Absicherung um schwere Erkrankungen, wie es der Name und Charakter der Versicherung schon vorweg nimmt.

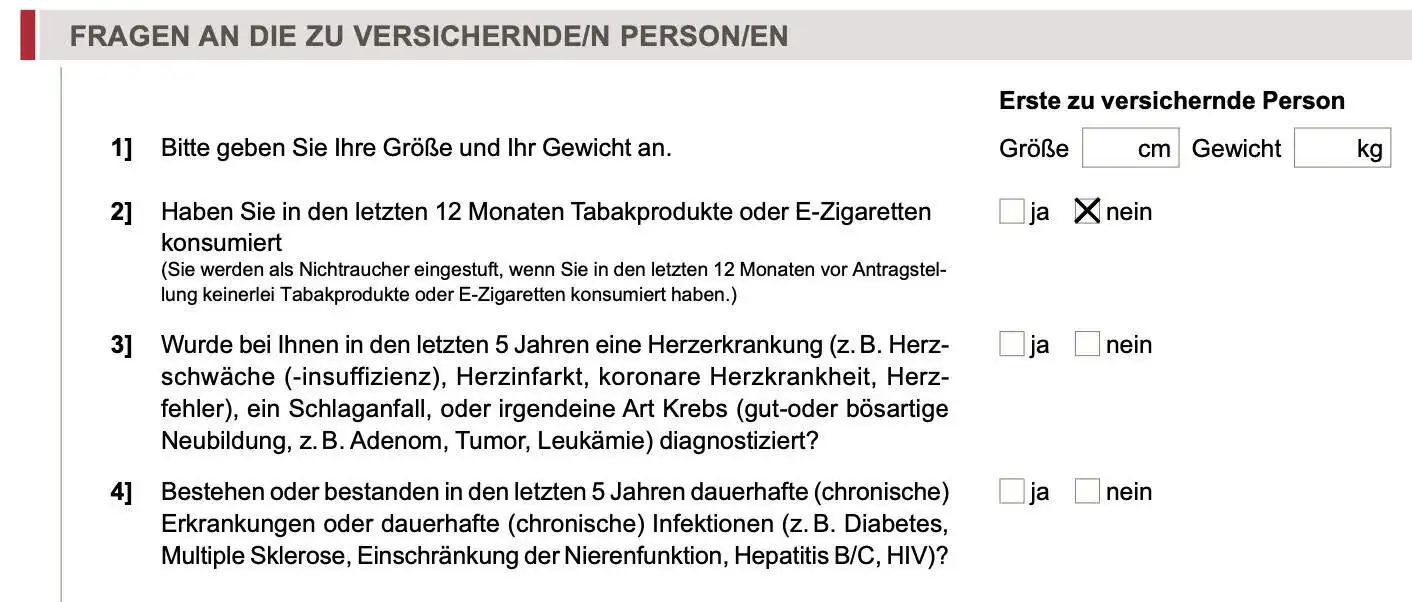

Folgende zwei Fragen zur Gesundheit müssen Sie beantworten um an der Aktion teilnehmen zu können unter der Voraussetzung, dass Sie zwischen 16 bis 40 Jahre alt sind:

Zunächst wird nach Körpergrösse und Gewicht gefragt sowie unterschieden, ob Sie Nichtraucher oder Raucher sind, Raucher bekommen einen Beitragszuschlag.

Die vereinfachten Fragen mit:

“Wurde bei Ihnen in den letzten 5 Jahren eine Herzerkrankung (z.B. Herzschwäche (-insuffizienz), Herzinfarkt, koronare Herzkrankheit, Herzfehler), ein Schlaganfall oder irgendeine Art Krebs (gut- oder bösartige Neubildung, z.B. Adenom, Tumor, Leukämie) diagnostiziert? “

und

“Bestehen oder bestanden in den letzten 5 Jahren dauerhafte (chronische) Erkrankungen oder dauerhafte (chronische) Infektionen (z.B. Diabetes, Multiple Sklerose, Einschränkung der Nierenfunktion, Hepatitis B/C, HIV)?”

sind sehr kundenfreundlich formuliert. Vergleichen Sie die mal mit den normalen umfangreicheren Fragen zur Gesundheit, das ist ein grosser Unterschied.

Auch die Fragen zur Absicherung gegen Berufsunfähigkeit sind wesentlich umfangreicher und daher ist das eine tolle Aktion der Canada Life mit den beiden Fragen zur Gesundheit. Sollten Sie hierbei doch eine Frage mit „ja“ beantworten müssen, so können wir durch eine unverbindliche anonyme Risikovoranfrage herausfinden, ob die Canada Life Sie trotzdem versichern würde.

Bitte beachten Sie bei der Risikovoranfrage, dass es hierbei eher um die Einschätzung von Arztbesuchen und kleineren Vorerkrankungen geht. Sollten Sie z.B. vor einem Jahr einen Herzinfarkt erlitten haben, ist eine Aufnahme nicht möglich, da hilft auch keine Risikovoranfrage.

Daher unbedingt darauf achten, dass Sie die Absicherung gegen schwere Krankheiten aber auch gegen Berufsunfähigkeit sehr früh abschließen, wo Sie gesund sind und noch wenig oder gar keine Vorerkrankungen haben. Je länger Sie warten und je älter Sie werden, desto schwieriger wird es eine Aufnahme zu bekommen.

Hier können Sie sich einen Eindruck von den umfangreichen Gesundheitsfragen zur schwere Krankheiten Absicherung verschaffen, wenn Sie nicht an dieser Aktion teilnehmen können:

Und es geht noch weiter:

Sie sehen also, dass die Aktion wirklich attraktiv ist und es eine optimale Ergänzung zu bestehenden Verträgen ist.

Wie teuer ist die Absicherung bei Eintritt einer schweren Erkrankung bis 75.000 €?

Der grosse Vorteil gegenüber der Berufsunfähigkeits-Versicherung ist, dass fast alle Berufe ein der gleichen Berufsgruppe sind d.h. es gibt wenig Unterschiede vom Beitrag bei der schwere Krankheiten Absicherung.

Dagegen gibt es einen sehr grossen Unterschied beim Rauchverhalten, Nichtraucher sind deutlich günstiger als Raucher, das muss man wissen. Hier ist der Unterschied bei mir als 50% vom Beitrag – je nach Alter.

Nichtraucher sind Sie dann bei der Canada Life:

“Sie werden als Nichtraucher eingestuft, wenn Sie in den letzten 12 Monaten vor Antragsstellung keinerlei Tabakprodukte oder E-Zigaretten konsumiert haben.”

Die Laufzeit vom Vertrag können Sie frei wählen z.B. 25 Jahre, 30 Jahre oder 35 Jahre und können diese z.B. an Ihr Darlehen vom Hauskauf koppeln, damit Sie über diese Zeit abgesichert sind.

Folgende Berechnung dient für 75.000 Euro bei Nichtrauchern:

| Eintrittsalter | Laufzeit | Beitrag | inkl. erweiterter Krankheitenkatalog |

|---|---|---|---|

| 30 | 25 | 26,90 € | 28,85 € |

| 30 | 30 | 30,02 € | 32,13 € |

| 30 | 35 | 33,25 € | 35,50 € |

| 40 | 15 | 41,99 € | 44,99 € |

| 40 | 20 | 46,56 € | 49,71 € |

| 40 | 25 | 51,72 € | 55,09 € |

Bei Rauchern sieht die Berechnung folgendermaßen aus bei der Canada Life für 75.000 Euro:

| Eintrittsalter | Laufzeit | Beitrag | inkl. erweiterter Krankheitenkatalog |

|---|---|---|---|

| 30 | 25 | 41,16 € | 44,61 € |

| 30 | 30 | 49,50 € | 53,32 € |

| 30 | 35 | 58,04 € | 62,23 € |

| 40 | 15 | 71,25 € | 76,80 € |

| 40 | 20 | 83,85 € | 90,07 € |

| 40 | 25 | 97,64 € | 104,47 € |

Hierzu können Sie weitere Bausteine hinzuwählen, welche auch mit den vereinfachten Gesundheitsfragen möglich sind:

Beitragsbefreiung bei Berufsunfähigkeit

Die Canada Life übernimmt den Beitrag für den Fall, dass Du berufsunfähig wirst. Mehrpreis grob geschätzt ca. fünf Prozent.

Erwerbsunfähigkeitsschutz

Eine bedingungsgemäße Erwerbsunfähigkeit der versicherten Person gilt ebenfalls als schwere Krankheit. Das ist eigentlich kein schlechter Baustein, ist aber sehr preisintensiv mit einem Aufschlag von vielleicht 50 Prozent. Der Grund für die Erwerbsunfähigkeit spielt hierbei keine Rolle.

Multi-Pay Option

I.d.R. erlischt die Schwere Krankheitenversicherung nach dem ersten Leistungsfall. Man kann sich bei der Canada Life aber die Option sichern, dass der Vertrag weiterläuft für einen möglichen zweiten Versicherungsfall. Hier gibt es dann aber nur noch 50 Prozent der bisher abgesicherten Summe. Für die Krankheit, für Die schon geleistet wurde, besteht natürlich kein Schutz mehr. Genaueres in den Vertragsbedingungen. Die Option schlägt mit einen Mehrpreis von ca. 10-15 Prozent zu Buche.

Risikolebensversicherung

Für dieselbe Absicherungssumme der Dread Disease kann auch eine Todesfallabsicherung eingebaut werden. Hier spielt die Erkrankung (kann auch ein Unfall sein) keine Rolle für die Leistungsauszahlung der Canada Life. Hat evtl. durchaus Charme, wenn man eh ein bisschen etwas machen wollte für die Absicherung der Hinterbliebenen.

Kann man auf eine Berufsunfähigkeits-Versicherung verzichten?

Hierzu kann ich nur ein klares „NEIN“ sagen.

Wir finden, dass die Dread-Disease Versicherung eine sinnvolle Absicherung sein kann. Dennoch wollen wir abschließend betonen, dass sie jedoch kein Ersatz für eine Berufsunfähigkeitsversicherung ist und niemand auf diese verzichten sollte. Die BU ist die Absicherung, welche Sie finanziell vor den Konsequenzen schützt, wenn Sie nicht mehr in der Lage sind, Ihren zuletzt ausgeführten Beruf auszuüben.

Konkret liegt Berufsunfähigkeit vor, wenn der Betroffene zu mindestens 50 Prozent seinen Beruf für voraussichtlich 6 Monate oder länger nicht mehr ausüben kann. Tritt der Leistungsfall dann ein, zahlt der Versicherer eine monatliche Zahlung an den Versicherten, die sogenannte BU-Rente. Hierin liegt im Übrigen auch ein signifikanter Unterschied zu der Dread-Disease Versicherung, welche nur einmalig eine Summe zahlt. Daher ist sie auch als Ergänzung gut denkbar, aber eben nicht als Hauptabsicherung für Zeiten der Krankheit.

Wichtige Unterlagen zum Download über die Dread-Disease-Versicherung der Canada Life.

- Informationsbroschüre

- Highlights

- Beratungskarte

- Versicherungsbedingungen

- Auszug aus den Versicherungsbedingungen

- Annahmerichtlinien

- Aktionsantrag

Haben Sie Fragen? Wir sind für Sie da!

Als freie Versicherungsmakler stehen wir Ihnen jederzeit zur Verfügung und beraten Sie kompetent und transparent. Dabei ist es uns wichtig, Ihnen nicht jede verfügbare Versicherung anzudrehen, sondern Ihren individuellen Bedarf zu ermitteln und zu erörtern, welche Versicherungsarten nun für Sie sinnvoll und umsetzbar sind. Wir finden die für Sie beste Absicherung – kontaktieren Sie uns gerne per E-Mail, telefonisch oder über unser Kontaktformular. Wir freuen uns auf Sie!

2 Kommentare

Sehr geehrter Herr Mahling,

wahnsinnig interessant für mich, möchte ich unbedingt abschließen.

Ich kann alle Fragen mit “Nein” beantworten und meine Maße sind: 166cm auf 76 kg (bin schon von 86kg runter, Tendenz weiter fallend 😉 — Ziel sind 68kg.

Nichtraucher.

Frage: Könnten Sie den Punkt mit der Risikolebensversicherung noch mal erläutern?

Ich verstehe es so: wenn mir etwas passiert, würde im Todesfall meinerseits, meine Tochter die versicherte Summe erhalten? Todesfall aufgrund von Unfall, Fremdeinwirkung und schwerer Krankheit, richtig?

Die Dread-Disease ist KEINE Familienversicherung, richtig? Also je Einzelperson / Einzellfall versichert?

VIELEN DANK vorab!

Mit freundlichen Grüßen,

Frau Schlude

Hallo Frau Schlude,

vielen Dank für Ihre Nachricht und das hört sich wirklich sehr gut an.

Bei dem Angebot von der Canada Life ist eine kleine Risikolebensversicherung eingeschlossen über z.B. 5.000 € für den Todesfall. Diese Versicherungssumme wird unabhängig davon ausgezahlt, ob Sie an einer schweren Erkrankung versterben oder durch einen Autounfall – als Beispiel. In Ihrem Fall würde Ihre Tochter die Versicherungssumme erhalten.

Der Versicherungsschutz über eine Dread-Disease Absicherung ist keine Familienversicherung sondern jede Person muss einzeln versichert werden, das ist korrekt.

Viele Grüße

Marco Mahling