Egal ob es um die Themen Versicherungen, Vermögensaufbau oder Immobilien als Kapitalanlage geht. Mein Anspruch ist es:

Sie gut zu beraten, gut zu betreuen und gemeinsam mit Ihnen alt zu werden. So steht es nicht nur auf meiner Homepage, sondern so meine ich es auch!

Die Ausgangssituation

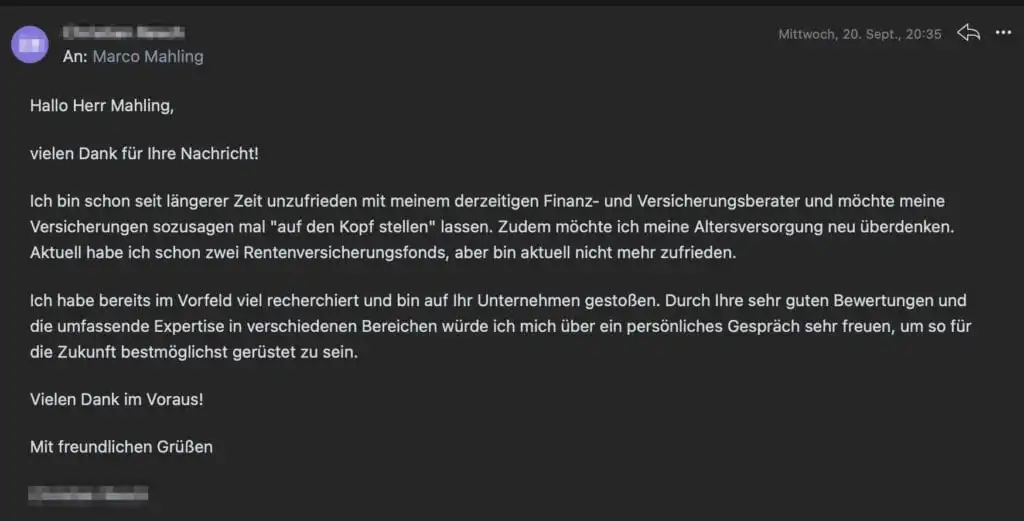

Daher möchte ich Ihnen heute aus meiner Praxis berichten über die Anfrage eines jungen Ingenieurs vor knapp 2 Monaten. Dieser hat über meine Homepage einen Termin für ein Erstgespräch gebucht und auf Nachfrage über seinen Bedarf habe ich folgende Antwort erhalten:

Zwei Tage später hatten wir den Termin für ein Erstgespräch in meinem Büro. Der Interessent hat mir all seine Unterlagen vorgelegt und ich konnte mir einen ersten Eindruck verschaffen.

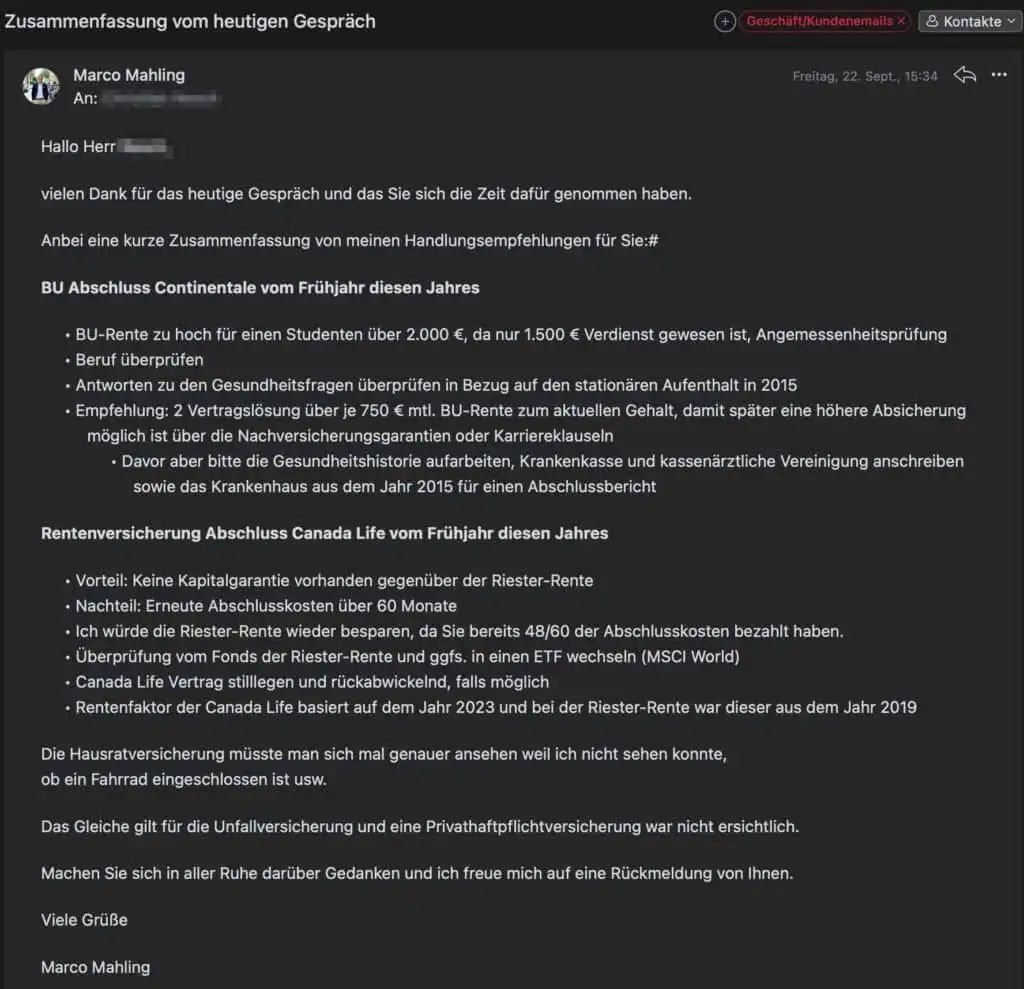

Da wir uns gerade erst kennengelernt haben, hat er im Nachgang von mir ein paar Handlungsempfehlungen per E-Mail bekommen, damit er in Ruhe darüber nachdenken und recherchieren kann.

Bei der Durchsicht seiner Unterlagen ist mir aufgefallen, dass eine Rentenversicherung im April diesen Jahres neu abgeschlossen wurde sowie eine Berufsunfähigkeitsversicherung, obwohl jeweils Altverträge bestanden haben 🤔.

Meine Handlungsempfehlungen:

Nebenbei hat der Interessent erwähnt, dass auch die ein oder andere Vorerkrankung bestand und er sich nicht mehr sicher ist, ob diese im Antrag angegeben wurde – als ich nachgefragt habe.

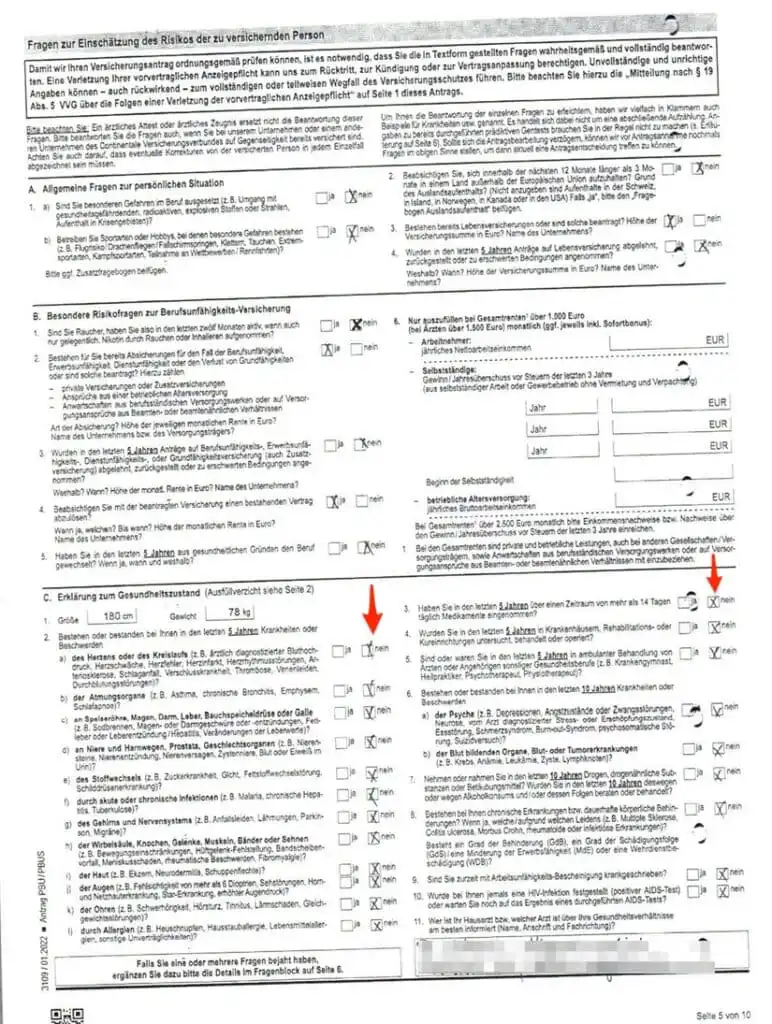

Hierzu ein wichtiger Hinweis:

Gerade die wahrheitsgemäße und vollumfängliche Beantwortung der Gesundheitsfragen ist maßgeblich, um später eine Leistung zu erhalten. Das zählt für alle Versicherungen mit Gesundheitsfragen wie z. B. Krankenzusatzversicherung, private Krankenversicherung, Risikolebensversicherung sowie bei der Absicherung für den Fall der Berufsunfähigkeit.

Aus diesem Grund habe ich mir erstmal eine Kopie vom Antrag besorgt, um prüfen zu können, wie die Gesundheitsfragen beantwortet wurden.

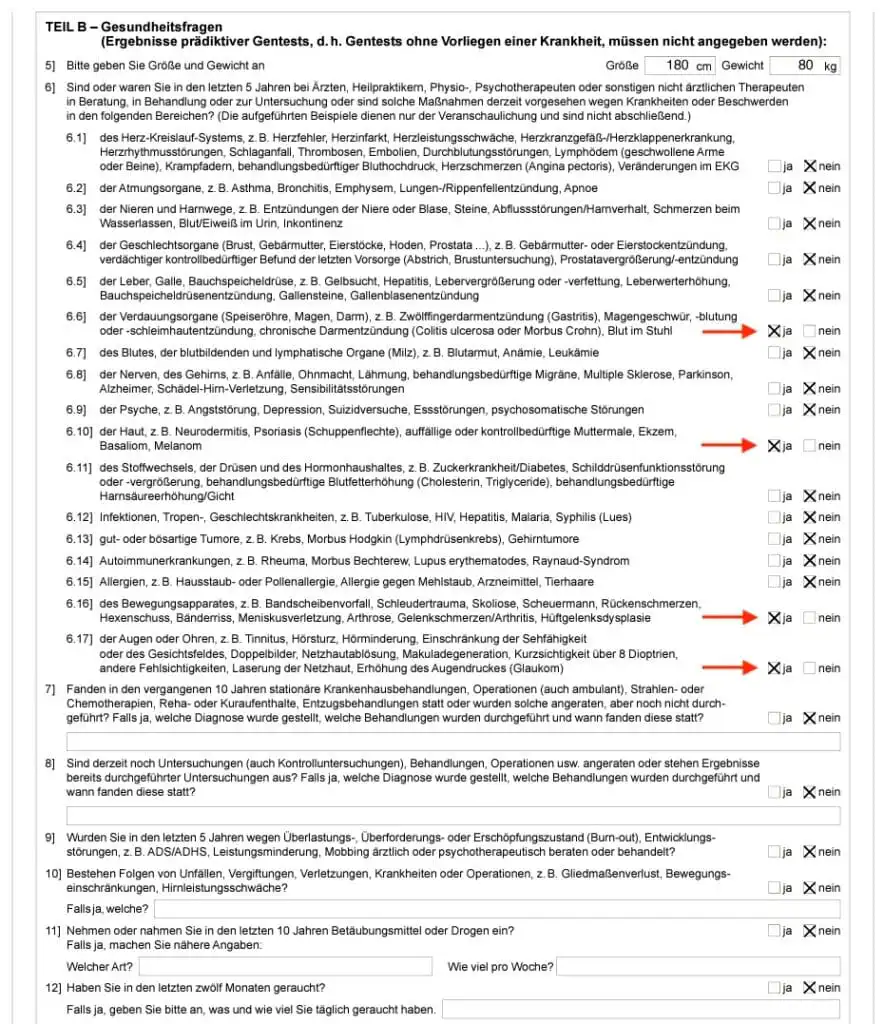

Hier das Ergebnis vom Antrag im April dieses Jahres:

Meine Befürchtung wurde leider wahr!

Der Kollege war nur auf den schnellen Abschluss aus und alle Fragen wurden mit “nein” beantwortet. Es kommt wirklich sehr selten vor, dass ein Kunde keine Vorerkrankungen hat, da bin ich immer etwas skeptisch.

Weiter unten werden Sie sehen, dass der Kunde einige Dinge angeben musste aber wir eine gute Lösung für ihn gefunden haben, weil er über diesen Vertrag im Leistungsfall – mit falschen Angaben zur Gesundheit – kein Geld bekommen hätte.

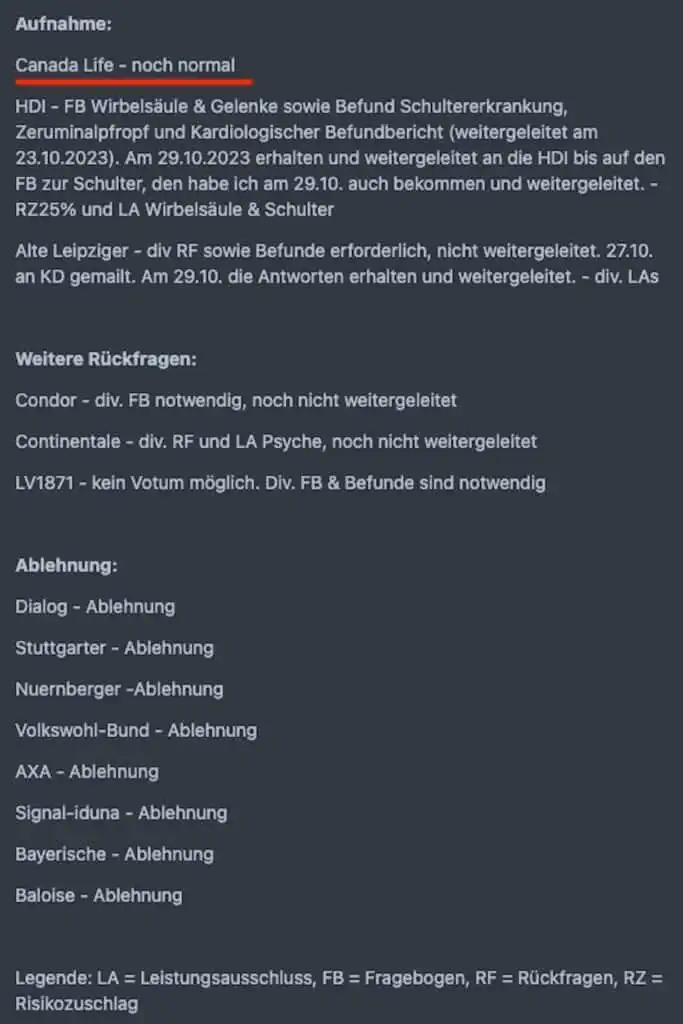

Mein Vorschlag war, dass wir erstmal eine anonyme Risikovoranfrage durchführen um herauszufinden, welche Versicherungsgesellschaft ihn aufnehmen würde.

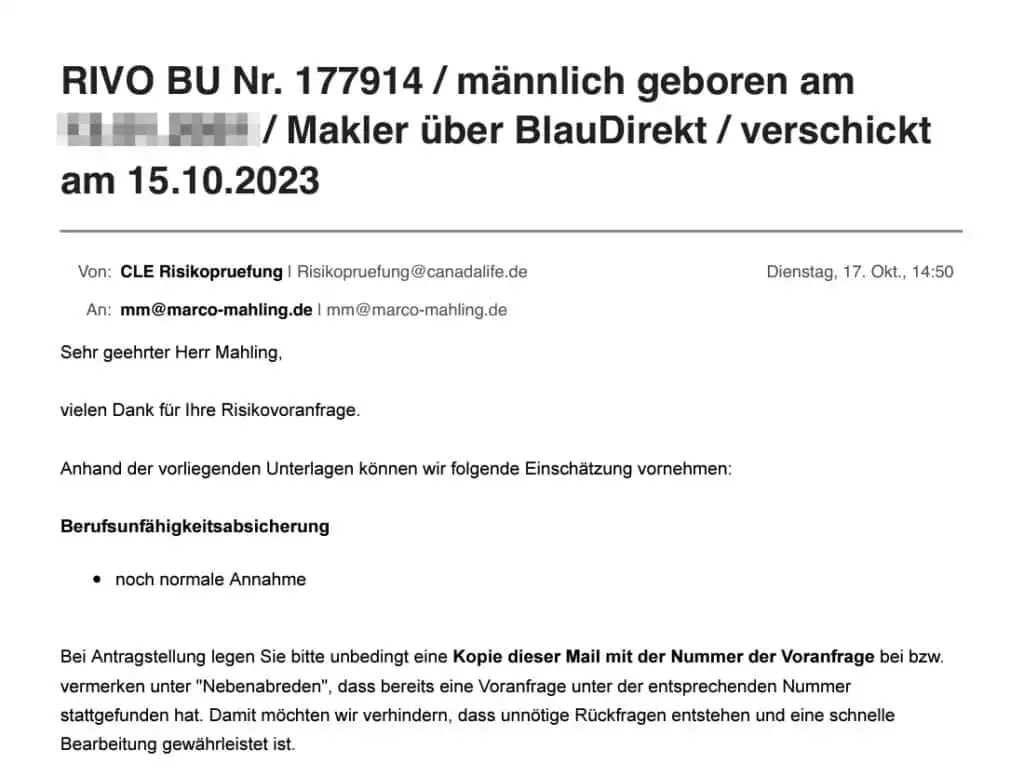

Hier finden Sie ein Beispiel dazu:

Die Ergebnisse aus den Voranfragen.

Wie Sie sehen, war es nicht ganz einfach, für den Kunden einen Versicherer zu finden, der ihn normal aufnehmen wird:

Hier die E-Mail mit dem Votum von der Canada Life:

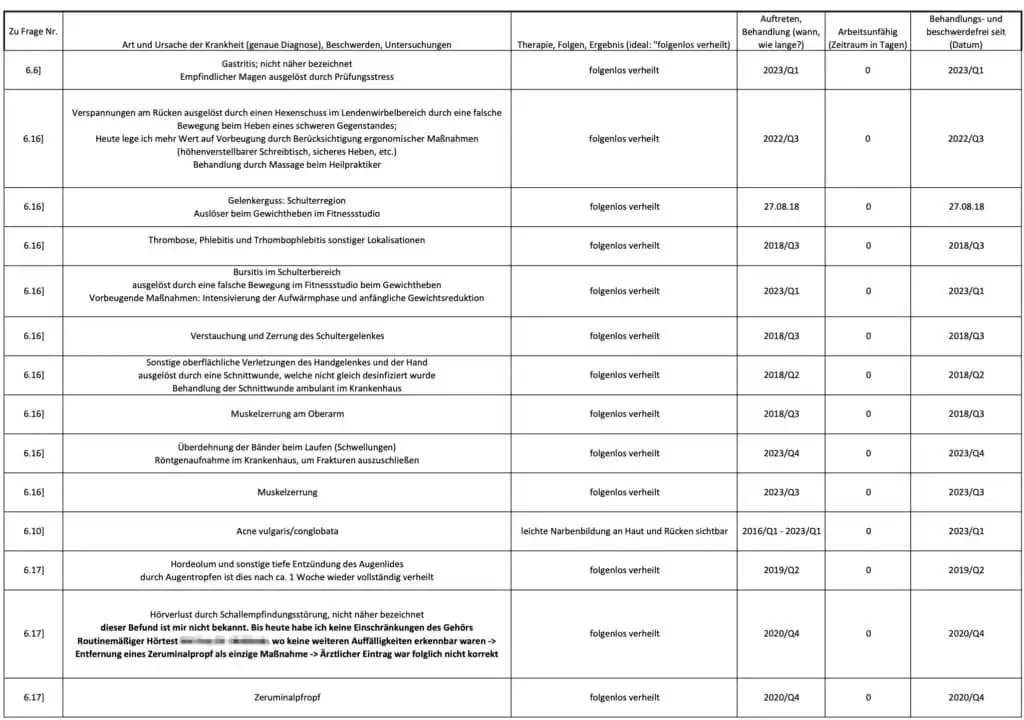

Vollumfängliche Angabe aller Vorerkrankungen!

Wie Sie sehen werden, waren es doch einige Vorerkrankungen, die angegeben werden mussten, aber es hat sich für den Kunden mehr als gelohnt.

Wir konnten zwar den Neuabschluss vom April nicht mehr rückgängig machen sowie die Kündigung vom Altvertrag (vor allem wg. der 10-Jahresfrist). Aber mit etwas Arbeit und Recherche ist er jetzt richtig versichert und muss keine Angst mehr haben gegen die vorvertragliche Anzeigepflicht verletzt zu haben.

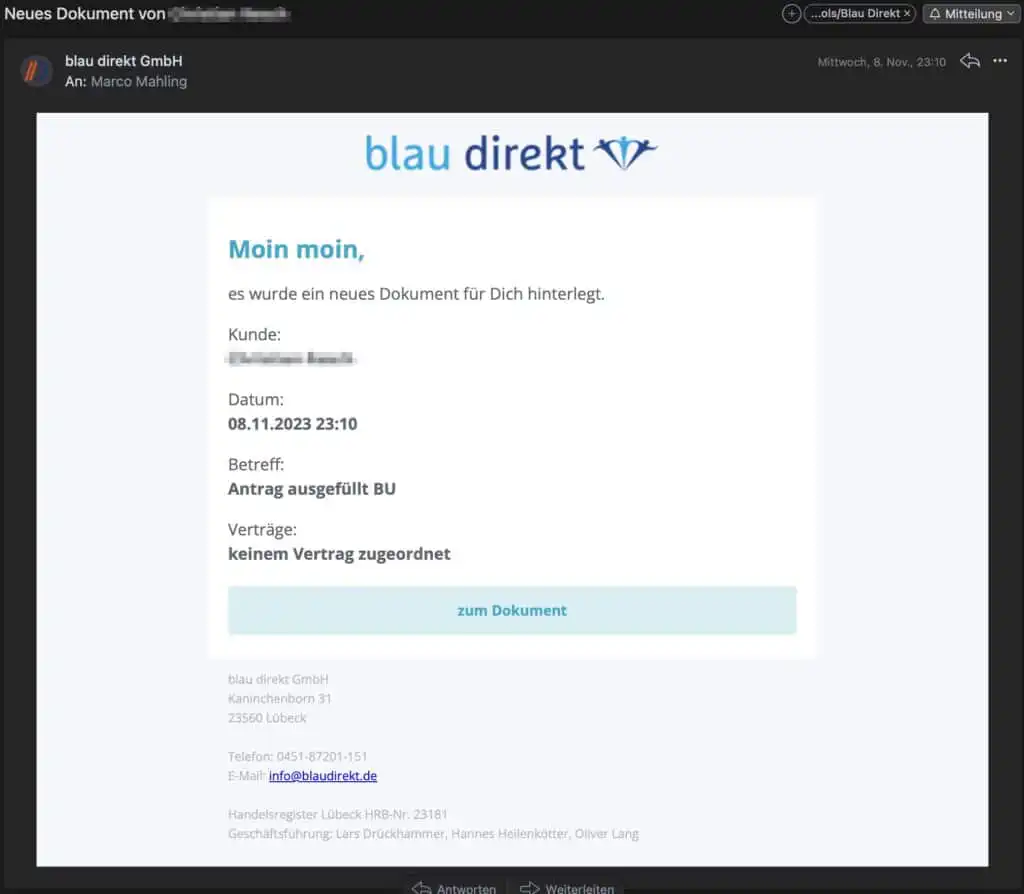

Antrag vom Kunden ausgefüllt und hochgeladen.

Über meinen digitalen Kundenordner “simplr” habe ich dem Kunden alle Unterlagen zur Verfügung gestellt und er hat selbständig den Antrag hochgeladen.

Fazit:

Bitte denken Sie darüber nach, ob Sie in der Vergangenheit bei den wichtigen Versicherungen zur Absicherung von Krankheiten oder für den Todesfall wirklich alles richtig angegeben haben.

Am Ende erhalten Sie keinen Preis für den schnellsten Antrag, sondern für den Antrag mit den richtigen und wahrheitsgemäßen Antworten zu Ihrer Person, zu Ihrem Beruf und Gesundheit.

Das haben wir nicht geschafft …

Vielleicht erinnern Sie sich an meine Handlungsempfehlungen 🤔.

Aufgrund der Tatsache, dass mein Kunde erst Anfang 20 ist und eine Karriere bei einem großen Automobilkonzern hier in München anstrebt, war meine Empfehlung zwei Versicherungen für den Fall der Berufsunfähigkeit abzuschließen. Der Hintergrund dabei ist, dass er später die mtl. BU-Renten besser ausbauen (=erhöhen) kann. Leider haben wir das nicht geschafft, da nur ein Versicherer eine normale Aufnahme in Aussicht gestellt hat.

Wir werden es aber in einem Jahr wieder versuchen, da dann einige Vorerkrankungen aus der 5 Jahresfrist gefallen sind und nicht mehr angegeben werden müssen (hoffentlich kommen keine neuen Erkrankungen hinzu 🍀).

Wie geht es weiter?

Aktuell warten wir auf die Police von der neuen BU-Versicherung, damit wir den Altvertrag kündigen können mit den Falschangaben.

Die vorhandene Riester-Rente haben wir wieder aufleben lassen, da der Kunde den Großteil der Abschlusskosten bereits bezahlt hatte. Die Rentenversicherung wurde gekündigt in der Hoffnung, dass diese rückabgewickelt wird und der Kunde seine gezahlten Beiträge nicht verliert.

Die optimale Strategie für Sie?

Dieses Beispiel hat sehr gut verdeutlicht, welche Vorteile eine Zusammenarbeit mit uns bringt. In meiner langjährigen Arbeit als Versicherungsmakler hier in München habe ich sehr viele Erfahrungen sammeln können. Jeder meiner Kunden und Kundinnen profitieren von davon, da ich stets optimale beraten und passende Insider-Tipps und Strategien kenne. Wie schaut Ihre Situation aus? Fragen Sie sich, ob es in Ihrem Fall noch die ein oder andere Verbesserung gibt, die sie ggf. noch nicht mal erkannt haben?

Falls ja, nehmen Sie gern Kontakt mit mir auf und wir analysieren gemeinsam, ob Sie bereits die optimalen Entscheidungen getroffen haben, oder ob es unerkannte Risiken gibt, die korrigiert gehören.