Berufsunfähigkeit bedeutet oft einen tiefen Einschnitt ins Berufsleben – finanziell wie persönlich. Eine Berufsunfähigkeitsversicherung kann in solchen Fällen entscheidend sein. Doch wie lange zahlt sie wirklich? Dieser Leitfaden gibt klare Antworten, zeigt typische Stolperfallen auf und erklärt, worauf es bei der Vertragsgestaltung wirklich ankommt.

Falls Sie “die Abkürzung” nehmen wollen, kontaktieren Sie mich gern per Kontaktformular. Sie erhalten eine unverbindliche Beratung, individuell auf Ihre Situation angepasst. Zeitgleich werde ich all Ihre Fragen beantworten:

Leistungszahlungen der Berufsunfähigkeitsversicherung: Die Grundlagen

Die Berufsunfähigkeitsversicherung (BU) sichert das Einkommen, wenn der zuletzt ausgeübte Beruf aus gesundheitlichen Gründen nicht mehr ausgeübt werden kann. Entscheidend ist dabei nicht nur der Leistungsbeginn, sondern vor allem die Dauer der Zahlung – und diese hängt direkt vom Versicherungsvertrag ab.

Begriffe wie Leistungsdauer, Versicherungsdauer, Verweisung oder Nachprüfung sind dabei zentral. Wann gezahlt wird, wie lange die BU-Rente läuft und wovon das abhängt, erklären die folgenden Kapitel.

Beginn der Leistungszahlung

Eine BU-Leistung beginnt nicht automatisch mit der Krankschreibung. Erst wenn ein Arzt bestätigt, dass die versicherte Person ihren Beruf voraussichtlich für mindestens sechs Monate zu über 50 % nicht mehr ausüben kann, gilt der Versicherungsfall als eingetreten – vorausgesetzt, alle vertraglichen Voraussetzungen sind erfüllt.

Wichtig: Die Leistung muss aktiv beantragt werden – mit einem vollständigen Antrag samt medizinischer Unterlagen, Tätigkeitsbeschreibung und Einkommensnachweisen. Fehler oder Lücken können die Auszahlung verzögern oder verhindern. Im Zweifel hilft eine professionelle Begleitung.

Sie möchten sichergehen, dass Sie die richtige BU auswählen?

Lassen Sie uns gemeinsam einen Blick auf Ihre Optionen werfen. In einem kostenfreien Erstgespräch klären wir, worauf es ankommt.

Oft ist im Vertrag eine Karenzzeit vorgesehen – meist beginnt die Auszahlung ab dem siebten Monat. Rückwirkende Leistungen sind möglich, wenn die Berufsunfähigkeit von Beginn an lückenlos bestand. Maßgeblich bleibt immer der jeweilige Vertrag.

Dauer der Leistungszahlung

Wie lange zahlt die Berufsunfähigkeitsversicherung? Diese Frage lässt sich nicht pauschal beantworten, denn die Leistungsdauer hängt direkt von den Bedingungen im jeweiligen Versicherungsvertrag ab. Üblich ist in vielen Verträgen ein Alter von 65 oder 67 Jahren als Grenze. Endet die Vertragslaufzeit früher, endet auch die Rentenzahlung – selbst bei weiterbestehender Berufsunfähigkeit.

Wer einen BU-Versicherungsschutz abschließt, der nicht bis zur gesetzlichen Rente anhält, riskiert Versorgungslücken. Die betroffene Person müsste dann in dieser Lücke eigenständig für ihren Lebensstandard aufkommen – etwa durch Erspartes oder Leistungen der gesetzlichen Rentenversicherungen.

Die Zahlung endet nicht nur mit Vertragsablauf, sondern auch dann, wenn die Berufsunfähigkeit nicht mehr vorliegt. In solchen Fällen kann der Versicherer eine Nachprüfung verlangen und nach medizinischer Untersuchung die BU-Leistungen einstellen.

Einflussfaktoren auf die Leistungsdauer

Wie lange die BU im Einzelfall zahlt, hängt von mehreren Faktoren ab – neben dem Gesundheitszustand der versicherten Person spielen vor allem vertragliche und formale Rahmenbedingungen eine zentrale Rolle. Die tatsächliche Leistungsdauer kann sich deshalb deutlich unterscheiden.

- Versicherungsdauer und Renteneintrittsalter

Die im Versicherungsvertrag festgelegte Versicherungsdauer bestimmt, bis zu welchem Alter Leistungen gewährt werden. Oft ist der Eintritt in die gesetzliche Rente Mitte 60 der Cut-off. Endet der Vertrag früher, endet auch die Zahlung der BU-Rente zu diesem Zeitpunkt, selbst wenn weiterhin Berufsunfähigkeit besteht.

- Nachprüfung durch den Versicherer

Der Versicherer hat das Recht, während des Leistungsbezugs regelmäßig zu prüfen, ob die Voraussetzungen für die BU-Leistungen weiterhin vorliegen. Verändert sich der Gesundheitszustand oder wird eine neue Tätigkeit aufgenommen, kann die Zahlung eingestellt werden. Das sogenannte Nachprüfungsverfahren ist in fast jeder BU-Police vorgesehen.

- Medizinische Entwicklung und Heilungsverlauf

Verbessert sich der Zustand des Versicherten so weit, dass er seinen ursprünglichen Beruf oder eine gleichwertige Tätigkeit wieder ausüben kann, endet der Leistungsanspruch. Grundlage für die Entscheidung ist meist ein ärztliches Gutachten – gegebenenfalls auch ein zweites, wenn Zweifel an der Bewertung bestehen.

- Vertragliche Regelungen wie Verweisungsklauseln

Vertragsklauseln wie die abstrakte oder konkrete Verweisung können die Leistungsdauer verkürzen, sofern der Versicherungsvertrag solche Regelungen vorsieht. Dynamik-Klauseln, die jährliche Erhöhungen der Berufsunfähigkeitsrente vorsehen, haben keinen Einfluss auf die Dauer, sondern nur auf die Höhe der Auszahlung.

- Angaben beim Antrag und mögliche Fehler

Unvollständige oder fehlerhafte Angaben beim Antrag, insbesondere zu Vorerkrankungen, zum Job oder zu früheren Unfällen, können sich im Ernstfall erheblich auswirken. Im schlimmsten Fall riskiert der Versicherte den Verlust seines Anspruchs. Eine professionelle Ersteinschätzung vor Vertragsabschluss hilft, genau solche Fehler zu vermeiden.

Die wichtigste Erkenntnis: Wer langfristige Sicherheit durch BU-Leistungen anstrebt, sollte nicht nur auf die Beitragshöhe schauen. Entscheidend sind vor allem ein sauber aufgesetzter Vertrag, ehrliche Angaben und eine realistische Einschätzung der persönlichen Situation. Nur so zahlt die Versicherung im Ernstfall tatsächlich so lange, wie sie soll.

Vertragsgestaltung und individuelle Anpassungen

Die konkrete Leistungsdauer einer Berufsunfähigkeitsversicherung ist kein Zufallsprodukt – sie wird maßgeblich durch die Vertragsgestaltung beeinflusst. Schon bei Abschluss der Versicherung lassen sich wichtige Weichen stellen, die später darüber entscheiden, wie lange die BU-Rente tatsächlich gezahlt wird. Besonders relevant sind dabei individuelle Vertragsoptionen, die eine Verkürzung oder Verlängerung der Leistungszeit bewirken können.

Optionen zur Verlängerung oder Verkürzung

- Wahl des Endalters: Einige Tarife erlauben es, die Versicherung nur bis 60 oder 62 Jahre abzuschließen. Das senkt die Beiträge, verkürzt aber die mögliche Zahlungsdauer erheblich.

- Nachträgliche Verlängerung: In bestimmten Verträgen kann das Endalter später angepasst werden, etwa im Rahmen einer Nachversicherungsgarantie. Meistens ist diese Option aber gekoppelt an das gesetzliche Renteneintrittsalter d.h. der Vertrag muss von vornherein bis zum 67. Lebensjahr abgeschlossen werden und sollte das Renteneintrittsalter erhöht werden, hat man die Möglichkeit die Laufzeit vom Vertrag zu verlängern auf das neue Renteneintrittsalter.

- Begrenzte Leistungsdauer bei lang laufenden Verträgen: Manche Anbieter koppeln die Leistung an ein separates Limit, etwa „maximal 10 Jahre Zahlung ab Leistungsbeginn“.

- Verzicht auf Verweisungsklauseln: Wird im Vertrag ausdrücklich auf eine abstrakte Verweisung verzichtet, erhöht das nicht nur die Chance auf Anerkennung, sondern kann auch verhindern, dass Leistungen frühzeitig beendet werden.

Statistiken zeigen: Viele Fälle von Berufsunfähigkeit treten zwischen dem 55. und 60. Lebensjahr ein. Wer seine Versicherungsdauer zu früh begrenzt, läuft Gefahr, im schlimmsten Fall ohne Leistungen dazustehen, obwohl die Erwerbsfähigkeit weiterhin eingeschränkt ist. Eine Absicherung bis zum gesetzlichen Renteneintrittsalter von 67 Jahren sorgt für durchgehende Sicherheit und schließt diese Lücke wirksam.

Besonderheiten bei bestimmten Berufsgruppen

Die Leistungsdauer einer Berufsunfähigkeitsversicherung kann auch vom beruflichen Hintergrund der versicherten Person beeinflusst werden. Denn je nach Berufsfeld gelten unterschiedliche Einschätzungen in Bezug auf Risiko, Leistungsprüfung und vertragliche Gestaltung.

Unterschiede in der Leistungsdauer je nach Berufsfeld

Wer einen körperlich anspruchsvollen Beruf ausübt – etwa als Dachdecker, Altenpfleger oder Handwerker – wird häufiger berufsunfähig und meist in einem jüngeren Alter. Versicherer kalkulieren diese Risiken ein und bieten hier oft nur eingeschränkte Vertragslaufzeiten oder verlangen Beitragszuschläge.

In einigen Berufen, wie etwa bei Piloten oder Berufskraftfahrern, können die Versicherer sogar bestimmte Altersgrenzen für die Leistungsdauer vordefinieren oder Leistungen bei spezifischen Diagnosen ausschließen.

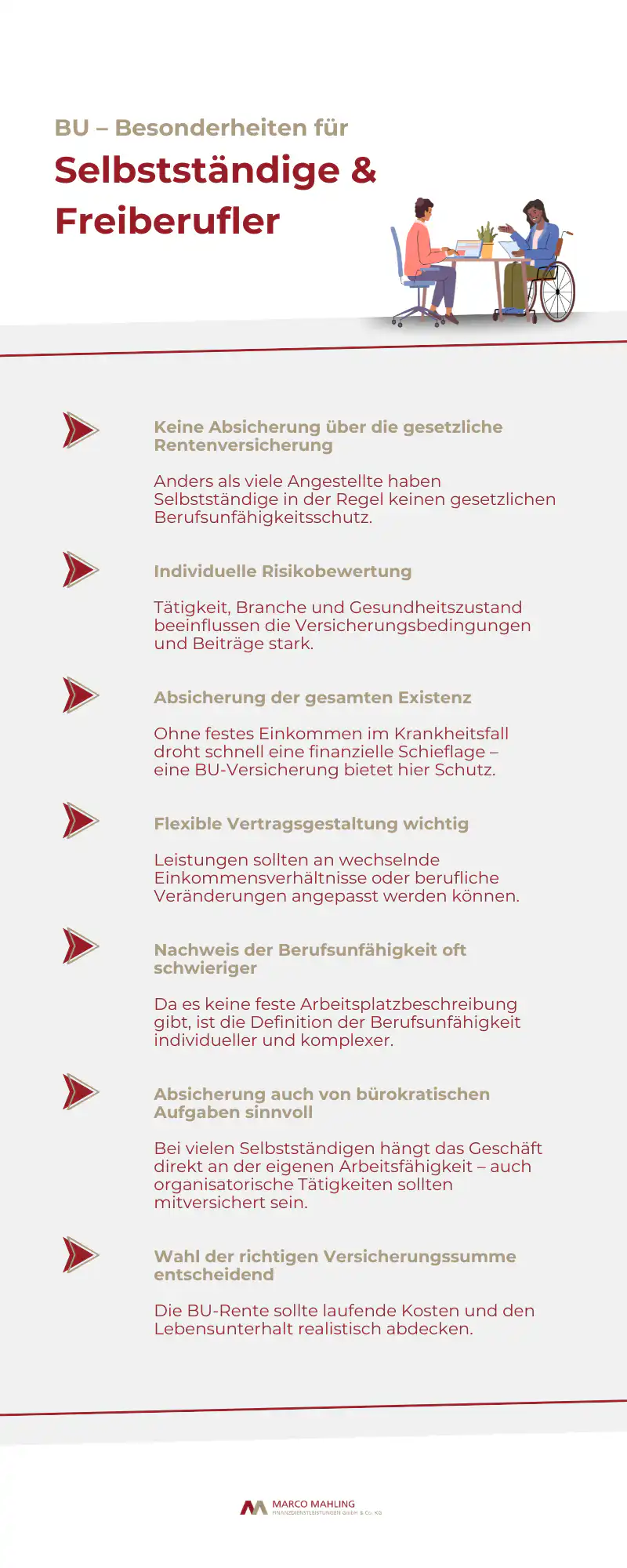

Spezielle Klauseln für Selbstständige und Freiberufler

Viele BU-Versicherer definieren Berufsunfähigkeit bei Selbstständigen anders als bei Angestellten – etwa anhand der gesamten betrieblichen Verantwortung, nicht nur der operativen Tätigkeit. Das kann im Leistungsfall zu Streit über die tatsächliche Beeinträchtigung führen.

Zudem ist es bei Selbstständigen oft schwieriger, den exakten Berufsalltag nachzuweisen, was sich auf die Prüfung der Berufsunfähigkeit und damit indirekt auf die Leistungsdauer auswirken kann. Hier helfen detaillierte Tätigkeitsbeschreibungen bereits bei Vertragsabschluss.

Freiberufler und Unternehmer profitieren von besonderen Zusatzklauseln – etwa bei Ausfall ganzer Tätigkeitsbereiche oder bei Betriebsschließungen aufgrund Krankheit oder Unfall. Diese können dazu führen, dass Leistungen schneller beginnen oder länger gezahlt werden – sind aber nicht in jedem Tarif enthalten.

Schlusswort

Berufsunfähigkeit kann jeden treffen – und dann zählt, wie gut der Schutz individuell greift. Entscheidend ist nicht nur, ob gezahlt wird, sondern wie lange. Das vertraglich festgelegte Endalter, medizinische Entwicklungen und berufsspezifische Regelungen beeinflussen die Dauer der Rentenzahlung maßgeblich. Wer die Absicherung zu früh beendet oder wichtige Klauseln übersieht, riskiert Versorgungslücken.

Eine BU-Versicherung, die bis zum 67. Lebensjahr läuft und individuell angepasst ist, bietet die beste Grundlage für langfristige Sicherheit – unabhängig von Beruf, Lebensphase oder Gesundheitslage.

Sie sind unsicher, ob Ihre Berufsunfähigkeitsversicherung im Ernstfall lange genug zahlt?

Dann nutzen Sie jetzt die Gelegenheit für eine persönliche Einschätzung. Ich zeige Ihnen, welche Vertragsdetails wirklich entscheidend sind – verständlich und individuell.

Häufig gestellte Fragen

Wie lange wird eine Berufsunfähigkeitsversicherung bezahlt?

Die BU zahlt solange, wie es im Versicherungsvertrag festgelegt ist – oft bis zum 65. Lebensjahr. Voraussetzung ist, dass die Berufsunfähigkeit weiterhin besteht.

Wann hört die BU auf zu zahlen?

Die Zahlung endet, wenn die vereinbarte Versicherungsdauer erreicht ist oder die Berufsunfähigkeit nicht mehr vorliegt – zum Beispiel nach medizinischer Besserung oder durch Aufnahme einer vergleichbaren Tätigkeit. Auch eine abstrakte Verweisung kann zur Leistungsablehnung führen.

Was passiert mit einer Berufsunfähigkeitsversicherung, wenn man sie nicht nutzt?

Kommt es nicht zum BU-Leistungsfall, bleibt die Versicherung eine reine Absicherung – es erfolgt keine Auszahlung. Beiträge werden nicht rückerstattet, da es sich um eine Risikoversicherung handelt.