Das sollten Sie über die Auszahlung Ihrer Berufsunfähigkeitsversicherung wissen

- Die BU ist eine Risikoversicherung, kein Sparbuch. Ihr primärer Zweck ist es, Ihr Einkommen zu schützen, falls Sie berufsunfähig werden. Die eingezahlten Beiträge sind die Kosten für diesen Schutz und werden bei Nichtinanspruchnahme in der Regel nicht zurückgezahlt.

- Das Prinzip der „Beitragsrückgewähr“ ist ein weit verbreiteter Irrtum. Es handelt sich nicht um eine Rückzahlung Ihrer gesamten Beiträge, sondern um eine Auszahlung von angesparten Überschüssen, die der Versicherer erwirtschaftet hat.

- Überschüsse sind der Schlüssel zu potenziellen Auszahlungen. Diese entstehen, wenn Versicherer weniger Leistungen auszahlen müssen als erwartet, oder ihre Kapitalanlagen und Verwaltungskosten effizienter sind als kalkuliert. Die Pflicht zur Überschussbeteiligung ist gesetzlich verankert.

- Die Wahl der Überschussbeteiligung entscheidet über Ihren finanziellen Nutzen. Es gibt drei gängige Methoden: Die Beitragsverrechnung senkt die monatlichen Beiträge. Die Bonusrente erhöht die Auszahlung im Leistungsfall. Die verzinsliche Ansammlung, umgangssprachlich „Beitragsrückgewähr“, zahlt die angesparten Überschüsse am Vertragsende aus.

- Eine BU mit Beitragsrückgewähr ist oft teuer und unflexibel. Tarife mit dieser Option haben deutlich höhere Beiträge und die Auszahlung ist nicht garantiert. Es ist meist sinnvoller, eine Standard-BU zu wählen und das gesparte Geld in eine eigene, flexible Geldanlage zu investieren.

- Auszahlungen sind steuerrelevant. Die monatliche Berufsunfähigkeitsrente im Leistungsfall muss versteuert werden, wobei die Höhe der Besteuerung vom sogenannten Ertragsanteil abhängt. Die Auszahlung der angesammelten Überschüsse am Vertragsende ist jedoch in der Regel steuerfrei.

- Der Fokus sollte auf dem Versicherungsschutz liegen. Der wahre Wert Ihrer BU-Versicherung liegt nicht in einer möglichen Rückzahlung, sondern in der Absicherung Ihres Einkommens und Ihres Lebensstandards. Wichtiger als die Auszahlung bei Nichtinanspruchnahme sind eine ausreichend hohe Rente, eine lange Laufzeit bis zum Rentenalter und der Verzicht auf die abstrakte Verweisung.

Ein Irrtum und seine überraschende Wahrheit: Keine Leistung = keine Rückzahlung?

Viele Menschen haben die Vorstellung, dass eine Versicherung entweder leistet oder am Ende der Laufzeit die eingezahlten Beiträge wieder auszahlt. Bei einer Berufsunfähigkeitsversicherung ist diese Annahme jedoch ein grundlegender Irrtum. Es handelt sich hierbei um eine Risikoversicherung, die ein klares Ziel verfolgt: die Absicherung Ihres Einkommens und damit Ihres Lebensstandards im Fall der Berufsunfähigkeit.

Um das Prinzip besser zu verstehen, stellen Sie sich eine andere Art von Absicherung vor, die Sie wahrscheinlich bereits kennen: Ihre Haftpflicht- oder Ihre Kfz-Versicherung. Sie bezahlen regelmäßig Ihre Beiträge für den Fall, dass ein Schaden eintritt, den Sie verursacht haben. Doch zahlt die Versicherung Ihnen am Ende des Jahres Geld zurück, weil Sie keinen Unfall hatten? Natürlich nicht. Der Zweck dieser Versicherungen ist der Versicherungsschutz selbst, nicht eine Rendite oder Rückzahlung. Genauso verhält es sich mit der BU. Das Geld fließt in einen Topf, der dazu dient, diejenigen zu unterstützen, die unverschuldet in die Lage der Berufsunfähigkeit geraten.

Für die überwiegende Mehrheit der Verträge gilt: Wenn während der Vertragslaufzeit kein Leistungsfall eintritt, erfolgt keine Auszahlung der eingezahlten Beiträge. Sie haben den Versicherungsschutz erworben, und dieser wurde Ihnen über Jahren geboten. Er war da, als Sie ihn gebraucht hätten, auch wenn Sie ihn glücklicherweise nie nutzen mussten. In diesem Fall verfallen die Beiträge.

Ein Leistungsfall liegt vor, wenn Sie Ihren zuletzt ausgeübten Beruf zu mindestens 50 Prozent nicht mehr ausüben können und dieser Zustand voraussichtlich länger als sechs Monate andauert.

Es handelt sich dabei um eine langfristige, gesundheitlich bedingte Einschränkung Ihrer Arbeitskraft – nicht um eine vorübergehende Krankheit. Erst dann haben Sie einen Anspruch auf die monatliche Berufsunfähigkeitsrente. Der Wert Ihrer Berufsunfähigkeitsversicherung liegt also darin, dass sie genau in diesem Fall eine finanzielle Lücke schließt, die weder das Krankengeld noch die gesetzliche Erwerbsminderungsrente abdecken können.

Überschussbeteiligung: Das verborgene Potenzial Ihrer Versicherung

Der Mythos der Auszahlung bei Nichtinanspruchnahme basiert auf einem wahren Kern, der jedoch oft falsch verstanden wird. Wenn eine Auszahlung von Geld aus einem BU-Vertrag ohne eingetretenen Leistungsfall erfolgt, dann ist das nicht auf die Rückerstattung Ihrer Beiträge zurückzuführen, sondern auf die Überschussbeteiligung. Diese Beteiligung ist nicht nur ein Bonus der Versicherer, sondern gesetzlich im Versicherungsaufsichtsgesetz verankert. Sie stellt sicher, dass ein Teil der Gewinne, die ein Versicherer erwirtschaftet, an die Versicherte zurückfließt.

Wie entstehen Überschüsse bei einem Versicherer?

Die Entstehung dieser Überschüsse ist entscheidend, um zu verstehen, woher das Geld kommt. Ein Versicherer kalkuliert seine Tarife auf Basis von statistischen Annahmen, die über die gesamte Laufzeit des Vertrags gelten sollen. Dabei werden drei Hauptarten von Risiko berücksichtigt, die zu Überschüssen führen können:

- Risikoüberschuss: Dieser ist die wichtigste Quelle für Überschüsse bei einer BU. Er entsteht, wenn statistisch weniger Versicherte einen Leistungsantrag stellen und eine Leistung in Anspruch nehmen, als vom Versicherer erwartet wurde. In diesem Fall muss die Versicherung weniger Berufsunfähigkeitsrenten auszahlen und erwirtschaftet einen Gewinn.

- Kapitalanlagenüberschuss: Dieser entsteht, wenn die Versicherer die Beiträge ihrer Versicherten gewinnbringend anlegen und die Rendite aus diesen Investitionen höher ausfällt als ursprünglich kalkuliert.

- Kostenüberschuss (oder übriger Überschuss): Dieser entsteht, wenn der Versicherer seine Verwaltungskosten effizienter gestaltet und weniger Kosten anfallen als bei der Abschluss-Kalkulation des Vertrags angenommen.

Die Höhe dieser Überschüsse ist jedoch nicht garantiert. Sie können von Jahr zu Jahr schwanken und hängen von der wirtschaftlichen Lage sowie den tatsächlich eintretenden Versicherungsfällen ab. Der rechtliche Anspruch auf diese Überschussbeteiligung ist aber in jedem Fall gegeben.

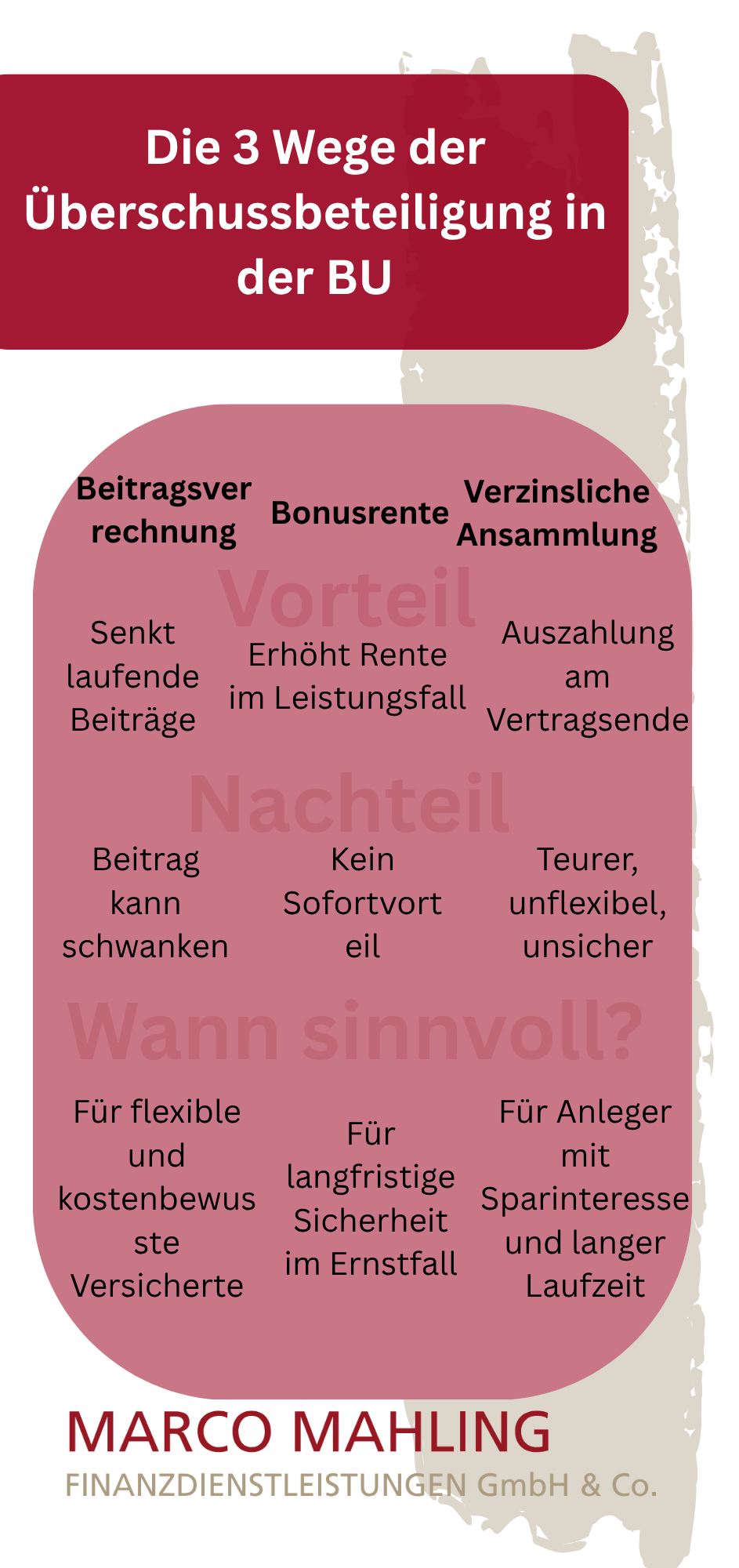

Von Beitragsverrechnung bis zur Bonusrente: Die wahren Auszahlungs-Methoden

Es gibt verschiedene Möglichkeiten, wie Ihnen ein Versicherer die zustehenden Überschüsse wieder zukommen lassen kann. Die Wahl der Methode hat unmittelbare Auswirkungen darauf, wie Sie von diesen finanziellen Vorteilen profitieren – im Alltag oder erst im Leistungsfall.

- Beitragsverrechnung: Dies ist die bei weitem am häufigsten gewählte und in der Regel auch sinnvollste Methode der Überschussbeteiligung. Hierbei werden die erwirtschafteten Überschüsse genutzt, um den monatlichen Beitrag direkt zu senken. Sie zahlen also von Anfang an einen niedrigeren Betrag, den sogenannten Nettobeitrag oder Zahlbeitrag, anstatt den vollen, kalkulierten Bruttobeitrag. Dieser Ansatz bietet Ihnen eine sofortige, monatliche finanzielle Entlastung. Der große Vorteil liegt in der Transparenz und der direkten Kostenersparnis für Ihren Versicherungsschutz.

- Bonusrente: Bei dieser Option zahlen Sie den vollen Bruttobeitrag. Die Überschüsse werden vom Versicherer angesammelt und im Falle der Berufsunfähigkeit dazu verwendet, die Höhe Ihrer Berufsunfähigkeitsrente zusätzlich zu erhöhen. Diese Bonusrente ist jedoch, wie der Name sagt, nur eine zusätzliche Leistung und nicht fest planbar, da sie von den jährlich neu deklarierten Überschüssen abhängt. Im Gegensatz zur Beitragsverrechnung haben Sie im Alltag keine finanzielle Entlastung.

- Verzinsliche Ansammlung: Dies ist die dritte Methode, die der eigentlichen Frage nach der Auszahlung am nächsten kommt. Hierbei werden die Überschüsse nicht direkt verrechnet oder für eine höhere Rente im Leistungsfall verwendet, sondern separat angesammelt und angelegt. Am Ende der Vertragslaufzeit oder bei einer Kündigung werden diese angesammelten, verzinslichen Überschüsse dann in der Regel an Sie ausgezahlt. Umgangssprachlich wird diese Form oft als Beitragsrückgewähr bezeichnet.

Die Wahl der richtigen Methode ist entscheidend, da sie bestimmt, wie Sie von den Überschüssen profitieren. Die folgende Tabelle bietet einen kompakten Überblick über die Vor- und Nachteile der verschiedenen Ansätze:

Vergleich der wichtigsten Überschuss-Methoden

|

Überschuss-Methode |

Vorteil |

Nachteil |

Wann geeignet? |

|

Beitragsverrechnung (Nettobeitrag) |

Senkt die laufenden Kosten; monatliche finanzielle Entlastung. |

Höhe variiert; Beitrag kann bis zum Bruttobeitrag steigen. |

Für alle, die sofort von sinkenden Kosten profitieren möchten und finanzielle Flexibilität schätzen. |

|

Bonusrente (Bruttobeitrag) |

Erhöht die garantierte Rentenhöhe im Leistungsfall. |

Nicht planbar; keine finanzielle Entlastung im Alltag. |

Für Personen, die maximalen Schutz im Leistungsfall priorisieren und die höheren laufenden Kosten tragen können. |

|

Verzinsliche Ansammlung (Beitragsrückgewähr) |

Bietet einmalige Auszahlung am Vertragsende; mögliche Steuervorteile. |

Deutlich höhere Kosten; Auszahlung nicht garantiert; unflexibel. |

Für Risikobewusste, die eine “Sparfunktion” wünschen und bereit sind, dafür deutlich mehr zu bezahlen. |

Die Beitragsrückgewähr: Eine genaue Betrachtung

Die Berufsunfähigkeitsversicherung mit Beitragsrückgewähr klingt auf den ersten Blick verlockend. Das Versprechen, am Ende der Laufzeit einen Teil des Geldes zurückzubekommen, scheint eine Win-win-Situation darzustellen. Bei genauerem Hinsehen entpuppt sich diese Option jedoch oft als kostspielige und unflexible Wahl, die in den meisten Fällen nicht zu empfehlen ist.

Wie funktioniert die verzinsliche Ansammlung? Die „Sparfunktion“ der BU

Die Beitragsrückgewähr ist der gängige Begriff für Tarife mit einer verzinslichen Ansammlung der Überschüsse. Anstatt Ihre monatlichen Beiträge zu senken, wird ein kleiner Teil davon in eine Kapitalanlage investiert. Dadurch werden, vergleichbar mit einer kapitalbildenden Lebensversicherung, Überschüsse aus den Zinserträgen erwirtschaftet, die separat angespart werden. Am Ende der Laufzeit erhalten Sie dann eine Einmalzahlung, die sich aus diesen angesammelten Überschüssen und deren Verzinsung zusammensetzt.

Es ist jedoch eine entscheidende Klarstellung nötig: Bei der Auszahlung handelt es sich ausschließlich um die Rückzahlung der erwirtschafteten Überschüsse, nicht um die vollständige Summe der eingezahlten Beiträge. Wer argumentiert, dass die BU durch die Beitragsrückgewähr “quasi umsonst” ist, der kalkuliert mit einer Milchmädchenrechnung. Ein Teil des Beitrags wird immer für die eigentliche Risikoabsicherung verwendet und geht in den großen Topf der Versicherung. Im Leistungsfall entfällt die Rückzahlung der Überschüsse ohnehin, da die Versicherung dann die Berufsunfähigkeitsrente zahlt.

Wann lohnt sich eine Beitragsrückgewähr – und wann nicht?

Aus der Sicht eines Experten ist die Beitragsrückgewähr in den meisten Fällen die finanziell ungünstigere Wahl. Die Nachteile überwiegen oft die scheinbaren Vorteile:

- Deutlich höhere Kosten: Die Beiträge für Tarife mit Beitragsrückgewähr sind signifikant höher als für eine klassische BU mit Beitragsverrechnung. Das

Geld, das Sie für diese Option investieren, könnten Sie anderweitig besser anlegen. - Keine Garantie: Die Auszahlung am Ende ist nicht garantiert. Die

Höhe der Überschüsse schwankt mit der Rendite des Kapitalmarkts. In

Jahren mit schlechter Entwicklung kann der erwartete Gewinn geringer ausfallen, und Sie tragen hier das Risiko. - Unflexibel: Die hohen Beiträge machen den Vertrag unflexibel. Sollten sich Ihre finanziellen Umstände negativ verändern, kann es schwierig werden, diese

Beiträge weiterhin zu zahlen. Eine Kündigung kann dann zu einem Verlust der bisher angesparten Überschüsse führen.

Eine weitaus flexiblere und in der Regel rentablere Strategie ist es, den Versicherungsschutz von der Geldanlage zu trennen. Wählen Sie eine hochwertige

BU mit Beitragsverrechnung, die Ihre monatlichen Kosten senkt. Das Geld, das Sie dadurch sparen, können Sie in einen eigenen Sparplan, wie beispielsweise in einen ETF, investieren. Dies gibt Ihnen die volle Kontrolle über Ihre Rendite und Ihr Geld, anstatt es einer Black-Box-Anlage im Vertrag zu überlassen. Für eine individuelle Beratung kommen Sie gerne auf uns zu.

Steuern und die BU-Auszahlung: Was Sie wissen müssen

Ein wichtiger Aspekt, der bei der Auszahlung aus einer Berufsunfähigkeitsversicherung oft übersehen wird, sind die steuerlichen Konsequenzen.

Besteuerung der monatlichen BU-Rente

Wenn die Berufsunfähigkeitsrente im Leistungsfall monatlich ausgezahlt wird, ist sie in der Regel steuerpflichtig. Die Höhe der Besteuerung hängt jedoch vom sogenannten Ertragsanteil ab. Dieser Ertragsanteil richtet sich nach der voraussichtlichen Bezugsdauer der Rente. Ein Beispiel: Wenn eine versicherte Person mit 50 Jahren berufsunfähig wird und voraussichtlich bis zum 65. Lebensjahr die Rente bezieht, liegt der zu versteuernde Anteil bei 15 Prozent.

Es gibt jedoch auch gute Nachrichten: Die Rente bleibt steuerfrei, wenn Ihre jährlichen Einnahmen unter dem Grundfreibetrag liegen. Auch ein Teil der Rente ist steuerfrei. Der genaue Prozentsatz ändert sich von Jahr zu Jahr. Beispielsweise liegt im Jahr 2025 der steuerfreie Anteil der Rente bei 16,5 Prozent. Diese Abgaben müssen in der eigenen Einkommenssteuererklärung in der Anlage R berücksichtigt werden.

Besteuerung der Beitragsrückgewähr

Die Auszahlung der angesammelten Überschüsse aus einer Beitragsrückgewähr am Ende der Vertragslaufzeit ist in der Regel steuerfrei. Dies kann einen erheblichen Vorteil darstellen, da Sie so einen potenziellen Gewinn steuerlich unberücksichtigt erhalten. Es ist jedoch wichtig zu wissen, dass die steuerliche Behandlung von den individuellen Vertragsbedingungen abhängen kann. Die Frage, ob eine Auszahlung steuerfrei ist, kann von der Art der Anlage der Überschüsse abhängen. Daher empfiehlt es sich, die genauen Umstände des Vertrags im Einzelfall mit einem Steuerberater abzuklären.

Ihr Weg zum richtigen Vertrag: Mehr als nur der Preis

Die Frage nach der Auszahlung bei Nichtinanspruchnahme ist verständlich, lenkt jedoch vom eigentlichen Zweck der BU ab. Der wahre Wert liegt nicht in einer potenziellen Rückzahlung, sondern in der Sicherheit, dass Ihr Lebensstandard geschützt ist, wenn das Schlimmste passiert. Ein guter Vertrag schützt Ihr Einkommen, damit Sie weiterhin Miete zahlen, für Ihre Familie sorgen oder Ihre laufenden Kosten decken können.

Wenn Sie sich für den Abschluss einer Berufsunfähigkeitsversicherung entscheiden, sollten Sie sich daher auf die Aspekte konzentrieren, die im Ernstfall wirklich zählen:

- Die Höhe der Rente: Wählen Sie eine Rente, deren Höhe ausreicht, um all Ihre monatlichen Kosten zu decken und einen finanziellen Puffer zu schaffen. Experten empfehlen, dass die

Berufsunfähigkeitsrente etwa 60 bis 80 Prozent Ihres letzten Nettoeinkommens betragen sollte. - Keine abstrakte Verweisung: Achten Sie bei der Wahl des Tarifs darauf, dass die Versicherung auf die abstrakte Verweisung verzichtet. Dies bedeutet, dass der

Versicherer Sie im Fall einer Berufsunfähigkeit nicht auf einen anderen Beruf verweisen darf, den Sie theoretisch ausüben könnten, auch wenn Sie diesen nie gelernt oder ausgeübt haben. Eine gute Versicherung bezieht sich stets auf Ihren zuletzt ausgeübten Beruf. - Lange Laufzeit: Sichern Sie sich bis zum gesetzlichen Renteneintrittsalter ab. Dieses liegt aktuell bei 67 Jahren. Eine zu kurze

Vertragslaufzeit kann zu einer Versorgungslücke führen.

Es gibt viele Tarife am Markt, die sich in ihren Bedingungen und Beiträgen stark unterscheiden. Es lohnt sich, genau hinzuschauen, denn die Qualität der Leistung ist am Ende wichtiger als der Preis.

Fazit: Eine Investition in die Sicherheit – mit oder ohne Leistungsfall

Die Berufsunfähigkeitsversicherung ist keine Geldanlage, bei der Sie eine garantierte Rendite erwarten können. Sie ist ein existenziell wichtiger Versicherungsschutz, der Ihr Einkommen und damit Ihr Leben schützt. Die Beiträge, die Sie über die Jahre entrichten, sind nicht „verloren“, wenn der Leistungsfall nicht eintritt. Stattdessen haben Sie damit die Freiheit und die Ruhe erkauft, Ihr Leben ohne die Sorge um einen möglichen finanziellen Abstieg zu führen.

Der beste Fall ist, dass Sie Ihre BU nie benötigen und am Ende der Laufzeit ohne Berufsunfähigkeit dastehen. Denn dann haben Sie Ihre Arbeitskraft, Ihr Einkommen und Ihre Gesundheit bewahrt. Das ist der wahre Anspruch, der am Ende erfüllt wird: Sie haben das Risiko des Einkommensverlusts abgesichert und können sich voll und ganz auf das konzentrieren, was Ihnen wichtig ist.

Häufige Fragen rund um die Auszahlung bei Nichtinanspruchnahme der BU (FAQ)

Was passiert mit meinen eingezahlten Beiträgen, wenn ich niemals berufsunfähig werde?

Die eingezahlten Beiträge einer Berufsunfähigkeitsversicherung sind in erster Linie der Preis für den Schutz Ihrer Arbeitskraft. Sie verfallen nicht „sinnlos“, sondern sichern über die gesamte Laufzeit Ihr Einkommen ab. Tritt kein Leistungsfall ein, erhalten Sie in der Regel keine Rückzahlung der Beiträge, da es sich um eine reine Risikoversicherung handelt. Lediglich erwirtschaftete Überschüsse können unter bestimmten Bedingungen ausgezahlt werden.

Lohnt es sich, eine BU mit Beitragsrückgewähr abzuschließen?

Eine BU mit Beitragsrückgewähr klingt verlockend, weil am Ende der Laufzeit eine Auszahlung möglich ist. In der Praxis sind diese Tarife jedoch deutlich teurer und unflexibler. Die tatsächliche Auszahlung ist zudem von der Entwicklung der Überschüsse abhängig und somit nicht garantiert. Oft ist es sinnvoller, eine klassische BU abzuschließen und das gesparte Geld separat in einer flexiblen Geldanlage zu investieren.

Wie genau entstehen die Überschüsse, die eventuell ausgezahlt werden?

Überschüsse entstehen aus drei Quellen: Erstens, wenn weniger Versicherte berufsunfähig werden als kalkuliert (Risikoüberschuss). Zweitens, wenn die Kapitalanlagen der Versicherung besser performen als erwartet (Kapitalanlagenüberschuss). Drittens, wenn die Verwaltungskosten niedriger ausfallen als kalkuliert (Kostenüberschuss). Diese Überschüsse werden nach gesetzlichen Vorgaben an die Versicherten zurückgegeben – entweder zur Beitragsminderung, als Bonusrente oder als verzinsliche Ansammlung.

Muss ich Steuern zahlen, wenn ich eine BU-Auszahlung erhalte?

Ja, zumindest teilweise. Die monatliche Berufsunfähigkeitsrente im Leistungsfall wird nach dem sogenannten Ertragsanteil versteuert, dessen Höhe vom Eintrittsalter und der voraussichtlichen Bezugsdauer abhängt. Die Auszahlung angesammelter Überschüsse aus einer Beitragsrückgewähr ist hingegen in der Regel steuerfrei, kann aber je nach Vertragsgestaltung Ausnahmen aufweisen. Eine individuelle Klärung mit einem Steuerberater ist daher empfehlenswert.

Welche Rolle spielt die Wahl der Überschussbeteiligung für meine BU?

Die Entscheidung, wie die Überschüsse verwendet werden, beeinflusst direkt Ihre Vorteile. Die Beitragsverrechnung reduziert Ihre laufenden Kosten. Die Bonusrente erhöht im Leistungsfall Ihre Rentenzahlungen. Die verzinsliche Ansammlung ermöglicht eine Auszahlung am Ende der Vertragslaufzeit. Welche Variante für Sie sinnvoll ist, hängt von Ihrer finanziellen Situation und Ihren Prioritäten ab.

Sollte ich die BU eher als Absicherung oder als Sparinstrument sehen?

Die Berufsunfähigkeitsversicherung ist in erster Linie ein Schutzinstrument und kein Sparvertrag. Ihr Hauptzweck ist es, Ihr Einkommen zu sichern, falls Sie dauerhaft nicht mehr arbeiten können. Wer eine BU primär als Geldanlage betrachtet, läuft Gefahr, die eigentliche Schutzfunktion zu vernachlässigen. Für den Vermögensaufbau sind separate Spar- oder Anlageformen meist besser geeignet.

Welche Kriterien sind wichtiger als die Frage nach einer Auszahlung?

Wichtiger als eine mögliche Auszahlung sind die Qualität der Absicherung und die Bedingungen Ihres Vertrags. Dazu gehören: eine ausreichend hohe Berufsunfähigkeitsrente (60–80 % des Nettoeinkommens), eine Laufzeit bis zum gesetzlichen Renteneintrittsalter, der Verzicht auf die abstrakte Verweisung und faire Bedingungen bei Nachversicherungsgarantien. Diese Faktoren stellen sicher, dass Sie im Ernstfall wirklich geschützt sind – unabhängig davon, ob am Ende eine Rückzahlung erfolgt.

Referenzen

- Berufsunfähigkeitsversicherung: Wann ist die BU sinnvoll? – Finanztip, Zugriff am September 26, 2025, https://www.finanztip.de/berufsunfaehigkeitsversicherung/

- BU-Versicherungen mit Beitragsrückgewähr: Sinnvoll für junge Leute? – finanzteam26, Zugriff am September 26, 2025, https://finanzteam26.de/berufsunfaehigkeitsversicherungen-mit-beitragsrueckgewaehr.html

- Wie lange zahlt deine Versicherung I MLP financify, Zugriff am September 26, 2025, https://mlp-financify.de/finanzprodukte/versicherung/versicherungsthemen/wie-lange-zahlt-die-berufsunfaehigkeitsversicherung/

- Berufsunfähigkeitsversicherung | Wann auszahlen lassen, Zugriff am September 26, 2025, https://www.transparent-beraten.de/berufsunfaehigkeitsversicherung/auszahlung/

- Überschussbeteiligung bei Berufsunfähigkeitsversicherung – Swiss Life, Zugriff am September 26, 2025, https://www.swisslife.de/pk/versicherungen/berufsunfaehigkeitsversicherung/ueberschussbeteiligung.html

- Überschussbeteiligung in der BU-Versicherung – CHECK24, Zugriff am September 26, 2025, https://www.check24.de/berufsunfaehigkeitsversicherung/lexikon/ueberschussbeteiligung/

- Berufsunfähigkeitsversicherung (BU) mit Beitragsrückgewähr – sinnvoll? – Versicherungen