Stellen Sie sich vor: Ein Leben lang haben Sie hart gearbeitet, Ziele verfolgt, Träume verwirklicht. Doch was, wenn ein unerwarteter Schicksalsschlag – eine Krankheit oder ein Unfall – Ihre Arbeitskraft plötzlich nimmt? Die Berufsunfähigkeitsversicherung (BU) ist Ihr finanzieller Schutzschild, das Ihnen in solchen Momenten den Rücken freihält. Sie sichert Ihr Einkommen und bewahrt Ihren Lebensstandard. Doch ein Aspekt wird oft übersehen, der entscheidend für Ihre langfristige Sicherheit ist: die Laufzeit Ihrer BU. Reicht sie wirklich bis zu dem Zeitpunkt, an dem Sie entspannt in den Ruhestand gehen möchten? Die Welt verändert sich, und mit ihr die Anforderungen an unsere Vorsorge. Die gute Nachricht: Sie sind dem nicht hilflos ausgeliefert! Mit Weitblick und den richtigen Informationen können Sie Ihre BU so gestalten, dass sie Sie zuverlässig durch alle Lebensphasen trägt. Es ist Zeit, die Zügel selbst in die Hand zu nehmen und Ihre finanzielle Zukunft aktiv zu gestalten. Lassen Sie uns gemeinsam erkunden, wie eine Verlängerung Ihrer BU-Laufzeit optimal gelingt, um sorgenfrei in die Zukunft zu blicken.

5-Punkte-Zusammenfassung:

- Warum die BU-Laufzeit entscheidend ist: Schutz bis zur Rente – ein Muss für Ihre finanzielle Freiheit.

- Verlängerungsoptionen: Ihr Schlüssel zu Flexibilität, aber mit wichtigen Details.

- Gesundheitsprüfung: Der Dreh- und Angelpunkt jeder Anpassung – frühzeitiges Handeln zahlt sich aus.

- Alternativen zur Verlängerung: Was tun, wenn der direkte Weg versperrt ist?

- Frühzeitig handeln: Der beste Schutz für Ihre Zukunft beginnt heute.

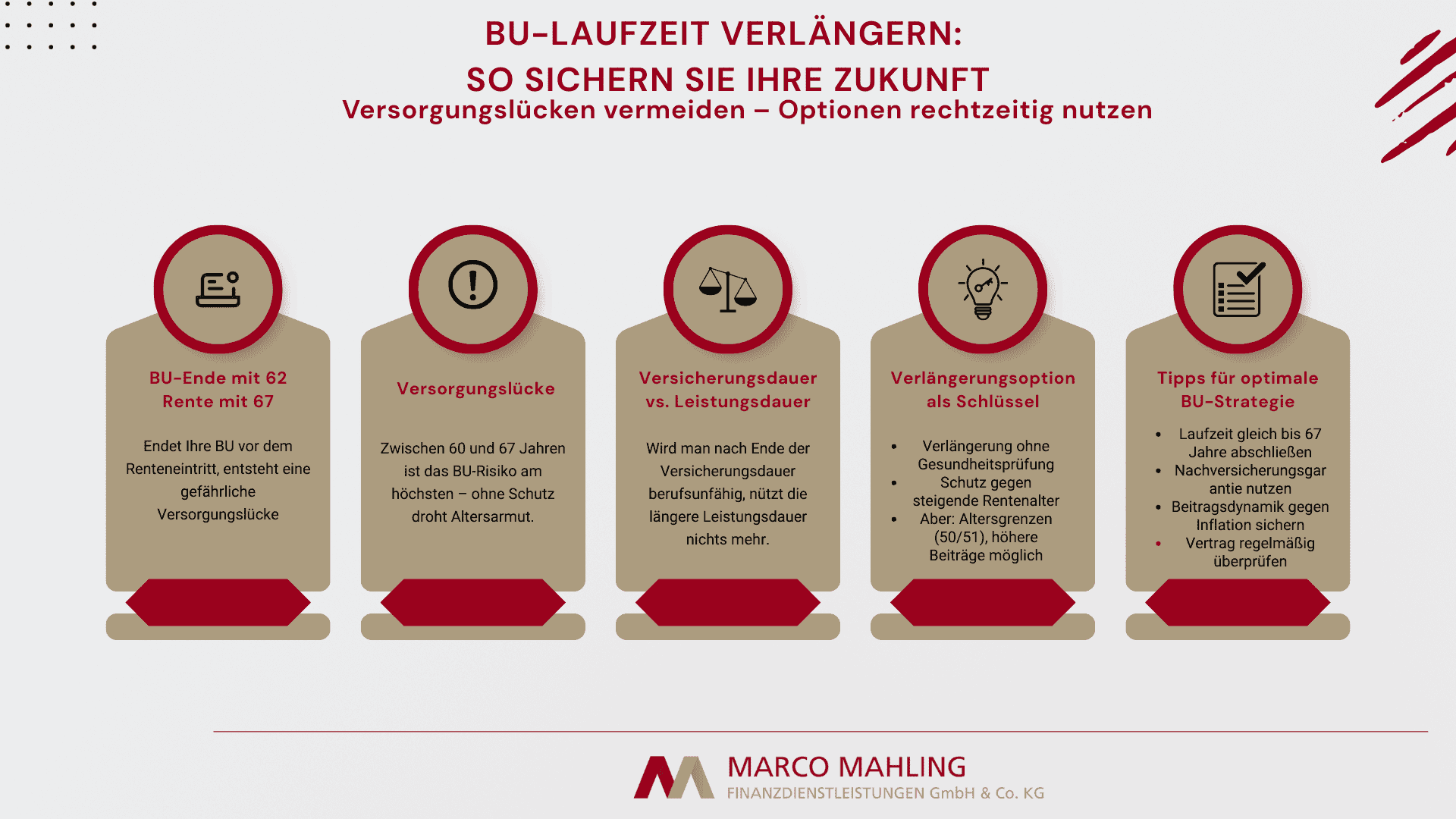

Warum die Laufzeit Ihrer Berufsunfähigkeitsversicherung so wichtig ist

Das Leben hält oft Überraschungen bereit, und nicht alle davon sind angenehm. Eine Berufsunfähigkeit gehört zu den größten finanziellen Risiken, denen sich Arbeitnehmer gegenübersehen. Sie kann jeden treffen, unabhängig von Alter, Beruf oder Lebensstil. Ein Unfall, eine schwere Krankheit oder psychische Belastungen können die Fähigkeit, den eigenen Beruf auszuüben, dauerhaft oder für lange Zeit beeinträchtigen. Wenn das Einkommen plötzlich wegbricht, kann dies existenzbedrohend sein und den mühsam aufgebauten Lebensstandard zunichtemachen. Eine Berufsunfähigkeitsversicherung ist daher kein Luxus, sondern ein grundlegender Baustein einer verantwortungsvollen Finanzplanung. Sie bietet die notwendige finanzielle Sicherheit, um sich im Ernstfall auf die Genesung konzentrieren zu können, ohne den zusätzlichen Druck finanzieller Sorgen. Es geht darum, die eigene Arbeitskraft – das wertvollste Gut – umfassend abzusichern.

Die steigende Regelaltersgrenze: Eine tickende Zeitbombe für Ihre Absicherung

Die gesetzliche Regelaltersgrenze in Deutschland ist in den letzten Jahren bereits gestiegen und wird voraussichtlich weiter angehoben. Was heute 67 Jahre ist, könnte morgen 69 oder sogar 70 Jahre sein. Diese Entwicklung ist keine politische Wunschvorstellung, sondern eine unumstößliche mathematische Realität, die durch tiefgreifende demografische Veränderungen bedingt ist: Eine immer kleiner werdende Zahl von Beitragszahlern muss eine stetig wachsende Zahl von Rentnern versorgen.

Die Politik hat seit 2005 wenig getan, um dieses “Grundproblem” der Rentenfinanzierung nachhaltig zu lösen. Dies bedeutet, dass die Bürger in den kommenden Jahren die Konsequenzen politischen Unvermögens oder Unwillens spüren werden. Diese Situation hat weitreichende Konsequenzen für die individuelle Vorsorge. Es ist nicht nur eine zukünftige Möglichkeit, sondern ein absehbarer und politisch vernachlässigter Umstand. Individuen sind somit gezwungen, proaktiv zu handeln, da eine vollständige Lösung durch staatliche Maßnahmen unwahrscheinlich ist. Die Notwendigkeit einer Verlängerung der Berufsunfähigkeitsversicherung ist daher nicht nur eine Frage der persönlichen Finanzplanung, sondern eine notwendige individuelle Reaktion auf eine makroökonomische und politische Realität. Wer sich allein auf staatliche Leistungen verlässt, geht ein erhebliches Risiko ein.

Die fatale Versorgungslücke: Was passiert, wenn die BU zu früh endet?

Wenn eine Berufsunfähigkeitsversicherung mit 60 oder 62 Jahren endet, man aber laut aktueller oder zukünftiger Regelung bis 67 Jahre oder länger arbeiten muss, entsteht eine gravierende finanzielle Lücke. In diesen entscheidenden Jahren ist man ungeschützt und muss die Zeit bis zum Beginn der Altersrente selbst überbrücken. Diese Lücke ist besonders kritisch, da die Wahrscheinlichkeit, berufsunfähig zu werden, statistisch gesehen im Alter zwischen 48 und 55 Jahren am höchsten ist und mit zunehmendem Alter weiter steigt. Eine zu kurze Laufzeit lässt Versicherte also genau dann im Stich, wenn das Risiko am größten ist.

Eine solche Lücke kann nicht nur den Lebensstandard gefährden, sondern auch die Altersvorsorge massiv beeinträchtigen. Wenn jemand berufsunfähig wird und die BU-Rente zu früh endet, werden keine Beiträge mehr in die gesetzliche Rentenversicherung, private Altersvorsorgeprodukte oder berufsständische Versorgungswerke eingezahlt. Arbeitgeberanteile fallen ebenfalls weg, was die spätere Altersrente erheblich schmälert und das Risiko der Altersarmut birgt. Das Problem geht somit über den bloßen Einkommensverlust hinaus; es ist ein schwerwiegender Schlag für die langfristige Altersvorsorge. Die Unfähigkeit, während einer Phase der Berufsunfähigkeit weiterhin Beiträge zu leisten, führt zu einer reduzierten Rentenhöhe im Alter. Dies erzeugt einen Dominoeffekt, der die finanziellen Auswirkungen verstärkt und potenziell zu Altersarmut führen kann. Eine Berufsunfähigkeitsversicherung, die das gesamte Erwerbsleben abdeckt, schützt daher nicht nur das aktuelle Einkommen, sondern auch die Ansparphase der Altersvorsorge und sichert so eine stabilere finanzielle Zukunft.

Versicherungsdauer vs. Leistungsdauer: Ein kritischer Unterschied

Es ist entscheidend, den Unterschied zwischen Versicherungsdauer und Leistungsdauer in der Berufsunfähigkeitsversicherung genau zu verstehen. Viele verwechseln diese Begriffe, was zu fatalen Missverständnissen führen kann.

Die Versicherungsdauer beschreibt die Dauer des Versicherungsschutzes. Sie legt fest, bis zu welchem Zeitpunkt der Versicherungsfall (also die Berufsunfähigkeit) eintreten muss, damit überhaupt ein Leistungsanspruch gegenüber dem Versicherer entsteht. Ist die Versicherungsdauer abgelaufen, erlischt der Schutz.

Die Leistungsdauer hingegen definiert den Zeitraum, bis zu welchem Termin die vereinbarte BU-Rente gezahlt wird, sofern der Versicherungsfall innerhalb der Versicherungsdauer eingetreten ist. Die Leistungsdauer kann länger sein als die Versicherungsdauer, aber niemals umgekehrt.

Vorsicht Falle: Um Beiträge zu senken, bieten manche Verträge eine längere Leistungsdauer bei einer kürzeren Versicherungsdauer an. Das Problem: Wird der Versicherte nach Ablauf der kürzeren Versicherungsdauer (z. B. mit 61 Jahren) berufsunfähig, besteht kein Anspruch auf Leistung, selbst wenn die Leistungsdauer theoretisch bis 67 Jahre ginge. Der Vertrag ist dann schlichtweg beendet und bietet keinen Schutz mehr. Gerade im Alter ist die Gefahr einer Berufsunfähigkeit deutlich größer. Diese Unterscheidung ist eine subtile, aber kritische Falle für Verbraucher. Sie könnten durch niedrigere Prämien für eine kürzere „Versicherungsdauer“ angelockt werden, ohne vollständig zu erfassen, dass dies den Schutz vollständig aufhebt, wenn die Berufsunfähigkeit

nach diesem kürzeren Zeitraum eintritt, selbst wenn die „Leistungsdauer“ theoretisch länger ist. Dies ist ein Paradebeispiel dafür, wie scheinbar kleine Details im Kleingedruckten verheerende finanzielle Konsequenzen haben können. Es offenbart eine verborgene Lücke im Schutz: Es geht nicht nur um die Dauer der Zahlungen, sondern um die Dauer der Berechtigung, einen Anspruch geltend zu machen. Dies unterstreicht, dass eine „günstige“ Police im entscheidenden Moment möglicherweise gar keine Police ist, und betont die Wichtigkeit, den genauen Wortlaut zu verstehen und umfassenden Schutz über niedrige Kosten zu stellen.

Die Verlängerungsoption: Ihr Joker für eine flexible Absicherung

Was ist eine Verlängerungsoption und warum ist sie Gold wert?

Eine Verlängerungsoption ist eine vertragliche Klausel in der Berufsunfähigkeitsversicherung, die unter bestimmten, klar definierten Bedingungen das Recht gibt, die Laufzeit des BU-Vertrags zu verlängern, ohne eine erneute Gesundheitsprüfung durchlaufen zu müssen.

Dieser Mechanismus ist besonders wertvoll, da eine erneute Gesundheitsprüfung im fortgeschrittenen Alter oder bei bereits vorhandenen Vorerkrankungen oft zu erheblichen Problemen führen würde – von Risikozuschlägen über Leistungsausschlüsse bis hin zur kompletten Ablehnung eines Neuabschlusses. Die Verlängerungsoption ist ein strategischer Vorteil, der die Versicherbarkeit unabhängig von zukünftigen gesundheitlichen Entwicklungen bewahrt. Sie funktioniert wie ein „Gesundheitspass“, der die Möglichkeit sichert, den Versicherungsschutz anzupassen, selbst wenn sich der Gesundheitszustand verschlechtert hat. Dies ist nicht nur eine Bequemlichkeit, sondern eine kritische Absicherung gegen die Gefahr, aufgrund von altersbedingten Gesundheitsproblemen oder neuen Erkrankungen nicht mehr versicherbar zu sein oder unerschwingliche Kosten tragen zu müssen. Sie ermöglicht es, die Versicherbarkeit zu einem jüngeren, gesünderen Zeitpunkt festzuschreiben, was die Option zu einem strategischen Langzeitwert macht.

Die Verlängerungsoption ist der Joker, um auf zukünftige, unvorhersehbare Änderungen der Regelaltersgrenze oder auf die persönliche Lebensplanung (z. B. den Wunsch, länger zu arbeiten) flexibel reagieren zu können. Sie bewahrt die Versicherbarkeit und bietet eine wichtige Anpassungsmöglichkeit in einer sich ständig wandelnden Arbeits- und Rentenwelt.

Bedingungen und Fallstricke: Wann und wie Sie die Option nutzen können

Die Ausübung einer Verlängerungsoption ist an spezifische Bedingungen geknüpft, deren genaue Kenntnis entscheidend ist, um Enttäuschungen zu vermeiden.

Ohne erneute Gesundheitsprüfung: Dies ist der größte Vorteil der Verlängerungsoption. Es ist jedoch wichtig, auf den genauen Wortlaut in den Bedingungen zu achten: Manche Optionen lassen lediglich die Gesundheitsprüfung entfallen, während andere die gesamte Risikoprüfung (was noch umfassender ist und auch Änderungen im Beruf oder bei Hobbys berücksichtigt) ausschließen. Dieser Unterschied kann entscheidend sein, da eine Risikoprüfung zu neuen Ausschlüssen oder Zuschlägen führen könnte, selbst wenn die Gesundheit als unverändert gilt.

Altersgrenzen und Fristen: Die Ausübung der Verlängerungsoption ist oft an ein Höchstalter gebunden, z. B. 50 oder 51 Jahre bei einigen Anbietern wie Baloise oder HDI. Zudem muss die Option innerhalb einer bestimmten Frist nach dem auslösenden Ereignis (z. B. 12 Monate nach einer gesetzlichen Anhebung der Regelaltersgrenze) beantragt werden. Wird diese Frist verpasst, erlischt das Recht auf Verlängerung unwiederbringlich.

Kosten und Berechnungsgrundlagen: Eine Verlängerung kann teuer werden. Der Beitrag wird oft auf Basis des dann gültigen Eintrittsalters zum Zeitpunkt der Optionsausübung neu berechnet. Dies bedeutet, dass ein Vertrag, der mit 25 Jahren abgeschlossen wurde, bei einer Verlängerung mit 50 Jahren deutlich höhere Beiträge für die verbleibende Laufzeit haben wird, als wenn er von Anfang an bis zum höheren Endalter abgeschlossen worden wäre. Die Verlängerungsoption ist oft

reaktiv (ausgelöst durch offizielle Änderungen des Rentenalters) und begrenzt (nur auf das Ausmaß der offiziellen Änderung, nicht auf persönliche Wünsche). Die Neuberechnung mit einem neuen Eintrittsalter bedeutet, dass es sich nicht um eine kostenneutrale Verlängerung handelt, sondern potenziell um eine deutlich teurere. Dies entlarvt die “rosarote Brille” auf diese Optionen und verdeutlicht, dass sie zwar wertvoll sind, aber kein Allheilmittel für eine ursprünglich unzureichend gewählte Laufzeit.

Einschränkungen: Die Option ist meist ausgeschlossen, wenn bereits Leistungen aus dem Vertrag bezogen wurden oder ein Leistungsantrag läuft. Auch bei Schwerbehinderung oder einem Antrag auf Schwerbehinderung kann die Option entfallen. Zudem gilt sie oft nur, wenn der ursprüngliche Vertrag bereits eine Laufzeit bis zum regulären Renteneintrittsalter hatte und die Verlängerung nur um die

exakte Spanne der gesetzlichen Anhebung erfolgt. Eine BU bis 60 kann also nicht einfach bis 69 verlängert werden, wenn die Regelaltersgrenze nur um 2 Jahre angehoben wird. Dies zeigt, dass die Verlängerungsoption, obwohl nützlich, kein Allheilmittel ist. Sie ist ein

reaktives Instrument für spezifische, gesetzlich bedingte Änderungen, kein proaktives Werkzeug zur Korrektur einer anfänglich kurzsichtigen Police. Die Kostenimplikation bedeutet auch, dass sie zwar eine Gesundheitsprüfung vermeidet, aber keine höhere Prämie. Dies verstärkt die Erkenntnis, dass die ursprüngliche Wahl einer langen Laufzeit immer überlegen ist.

Praktische Beispiele aus der Versicherungswelt: So handhaben es die Anbieter

Die genauen Bedingungen für Verlängerungsoptionen können sich von Versicherer zu Versicherer stark unterscheiden. Es lohnt sich, die Details genau zu prüfen:

- Baloise: Bei diesem Anbieter galt beispielsweise ein Höchstalter von 51 Jahren für die Ausübung der Option. Zudem durfte nur die Leistungsdauer verlängert werden, nicht aber die Versicherungsdauer. Die Option war ausgeschlossen, wenn bereits Leistungen für Berufsunfähigkeit oder Pflege beantragt wurden oder eine Schwerbehinderung vorlag.

- HDI: Bei diesem Anbieter galt ein Höchstalter von 50 Jahren. Die Option erfolgte nur “ohne erneute Gesundheitsprüfung“ nicht „ohne erneute Risikoprüfung”. Der HDI behielt sich zudem die Anwendung neuer Rechnungsgrundlagen und des neuen Eintrittsalters vor. Auch hier war die Verlängerungsoption ausgeschlossen, wenn Leistungen aus dem Vertrag bezogen oder beantragt wurden.

- LV 1871: Moderne Vertragswerke wie die der LV 1871 bieten oft eine Verlängerungsgarantie an, die in der Regel ohne neue Beantwortung der Gesundheitsfragen auskommt, sollte der Gesetzgeber das Renteneintrittsalter erhöhen. Auch hier gibt es jedoch Einschränkungen, wie z. B. dass während der Vertragslaufzeit kein Leistungsfall eingetreten sein darf oder das ursprüngliche Endalter des Vertrages nicht zu gering angesetzt worden sein darf.

Die breite Variation der Versicherungsbedingungen verdeutlicht, dass „Verlängerungsoption“ kein standardisiertes Merkmal ist. Dies unterstreicht die entscheidende Notwendigkeit einer fachkundigen Beratung bei der Auswahl einer Police, da scheinbar ähnliche Optionen in der Praxis völlig unterschiedliche Auswirkungen haben können. Die Unterschiede sind erheblich: Einige Verträge verlängern nur die Leistungsdauer, andere haben spezifische Altersgrenzen für die Optionsausübung, und die Unterscheidung zwischen „Gesundheitsprüfung“ und „Risikoprüfung“ ist von großer Bedeutung. Dies zeigt, dass der Begriff „Verlängerungsoption“ ein weit gefasster Oberbegriff ist und die entscheidenden Details im spezifischen Vertrag liegen. Dies verstärkt die Notwendigkeit einer professionellen, maßgeschneiderten Beratung, um diese Komplexität zu navigieren und sicherzustellen, dass die gewählte Option den zukünftigen Bedürfnissen wirklich entspricht, anstatt nur „eine Option“ zu haben.

Tabelle 1: Vergleich von Verlängerungsoptionen bei ausgewählten Versicherern

|

Merkmal |

Beispiel Versicherer A (z. B. LV 1871) |

Beispiel Versicherer B (z. B. Baloise) |

Beispiel Versicherer C (z. B. HDI) |

|

Verlängerung ohne erneute Gesundheitsprüfung? |

Ja |

Ja |

Ja |

|

Verlängerung ohne erneute Risikoprüfung? |

Ja (oft) |

Nein (nur Gesundheitsprüfung) |

Nein (nur Gesundheitsprüfung) |

|

Höchstalter für Optionsausübung |

Oft höher (z. B. bis 55 Jahre) |

Bis 51 Jahre |

Bis 50 Jahre |

|

Verlängerung der Versicherungsdauer/Leistungsdauer |

Beides möglich (oft) |

Nur Leistungsdauer |

Beides (oft) |

|

Kostenberechnung bei Optionsausübung |

Original Eintrittsalter (selten) |

Neues Eintrittsalter |

Neues Eintrittsalter |

|

Ausschluss bei Leistungsbezug/-antrag? |

Ja |

Ja |

Ja |

|

Voraussetzung: Ursprünglicher Vertrag bis Regelaltersgrenze? |

Ja (oft) |

Nein (oft flexibler) |

Ja (oft) |

|

Verlängerung nur um gesetzliche Anhebung? |

Ja |

Ja |

Ja |

Hinweis: Die Angaben in dieser Tabelle dienen als Beispiele und können je nach Tarif und aktuellen Versicherungsbedingungen variieren. Eine individuelle Prüfung ist unerlässlich.

Wenn die Verlängerung nicht möglich ist: Alternativen und Notfallpläne

Manchmal ist der direkte Weg einer Verlängerung der Berufsunfähigkeitsversicherung nicht möglich, sei es, weil der bestehende Vertrag keine entsprechende Option vorsieht oder die Bedingungen für deren Nutzung nicht erfüllt sind. In solchen Fällen ist es entscheidend, alternative Strategien zu kennen, um die finanzielle Absicherung nicht zu gefährden.

Der Neuabschluss: Eine Chance mit Hürden

Wenn der bestehende Vertrag keine Verlängerungsoption bietet oder diese aus den genannten Gründen nicht genutzt werden kann, ist der Abschluss einer neuen Berufsunfähigkeitsversicherung eine der wenigen verbleibenden Möglichkeiten, die Absicherungslücke zu schließen. Dieser Weg ist jedoch mit erheblichen Hürden verbunden.

Hürde 1: Die Gesundheitsprüfung. Ein Neuabschluss erfordert immer eine erneute und umfassende Gesundheitsprüfung. Mit zunehmendem Alter oder bei neuen Vorerkrankungen (die im Laufe des Lebens wahrscheinlicher werden) kann dies zu erheblichen Problemen führen: von Ablehnungen über Risikozuschläge (die den Beitrag stark erhöhen) bis hin zu Leistungsausschlüssen für bestimmte Krankheiten. Um hier keine Fehler zu machen, ist es unerlässlich, vorab die Krankenakte bei Ärzten und Krankenkassen anzufordern, um sicherzustellen, dass alle Gesundheitsfragen vollständig und korrekt beantwortet werden. Eine

anonyme Risikovoranfrage bei mehreren Versicherern ist zudem unerlässlich, um das Risiko einer Ablehnung zu minimieren und die besten Konditionen zu finden, ohne dass eine Ablehnung in den Akten vermerkt wird.

Hürde 2: Das Eintrittsalter. Beim Neuabschluss gilt das aktuelle, höhere Eintrittsalter. Wenn die erste BU mit 25 Jahren abgeschlossen wurde und nun mit 45 Jahren eine neue abgeschlossen werden soll, wird der Versicherer die Person als 45-Jährigen einstufen. Da das Risiko, berufsunfähig zu werden, mit dem Alter steigt, führt dies in der Regel zu deutlich höheren Beiträgen. Jedes Jahr des späteren Abschlusses macht die Berufsunfähigkeitsversicherung teurer, und für manche kann sie dann schlichtweg zu teuer werden. Die Anwendung des „neuen Eintrittsalters“ für einen Neuvertrag führt direkt zu deutlich höheren Prämien, je älter man ist. Dies stellt eine klare finanzielle Strafe dafür dar, wenn nicht frühzeitig eine langfristige Police abgeschlossen wurde. Es unterstreicht die Botschaft, dass „frühzeitiges Handeln“ nicht nur ein Ratschlag ist, sondern eine konkrete, spürbare Kostenersparnis bedeutet. Dies ist nicht nur eine Frage der gesundheitlichen Verschlechterung; es ist die reine mathematische Realität, dass ältere Personen von Natur aus ein höheres Risiko darstellen, was zu höheren Prämien führt. Dies verstärkt den Wert einer frühen Entscheidungsfindung und einer umfassenden Erstabsicherung, da so diese steigenden Kosten vermieden werden.

Finanzielle Eigenvorsorge: Sparen als letzte Option

Manchmal wird überlegt, eine Absicherungslücke zwischen dem Ende der BU-Versicherung und dem Renteneintritt durch eigene Ersparnisse zu schließen, beispielsweise mit einem gut durchdachten ETF-Sparplan.

Doch Vorsicht: Dieser Weg ist nur die allerletzte Option und birgt erhebliche Risiken. Wenn jemand berufsunfähig wird, verliert er nicht nur das Einkommen, sondern auch die Fähigkeit, die Ersparnisse weiter aufzubauen. Die benötigte Summe, um mehrere Jahre zu überbrücken (z.B. 150.000 € netto für 5 Jahre bei 2.500 € monatlichem Bedarf), ist beträchtlich. Zudem muss die Inflation berücksichtigt werden, die die Kaufkraft der Ersparnisse über die Jahre hinweg erheblich mindert. Was heute ausreichend erscheint, könnte in 20 oder 30 Jahren deutlich weniger wert sein.

Das größte Risiko besteht jedoch darin, dass die Berufsunfähigkeit eintritt, bevor die notwendigen Ersparnisse aufgebaut werden konnten. In diesem Szenario stünde man ohne Einkommen und ohne ausreichendes Vermögen da, was schnell zu einer Abhängigkeit von staatlicher Grundsicherung führen kann. Diese Option sollte daher nur in Betracht gezogen werden, wenn bereits ein erhebliches Vermögen vorhanden ist, das die potenzielle Lücke sicher abdecken kann, und selbst dann nur als Ergänzung zu einem primären Versicherungsschutz. Es ist immer sicherer, die BU-Versicherung direkt bis zum regulären Renteneintrittsalter abzuschließen und sie erst zu kündigen, wenn eine Berufsunfähigkeit kein finanzielles Risiko mehr darstellt.

Spezielle Angebote: Die Anschluss-BU als Brücke

In einigen Fällen, insbesondere wenn die bestehende BU-Versicherung zu früh endet und ein Neuabschluss aufgrund von Gesundheitsfragen schwierig wird, könnten spezielle Angebote wie eine „Anschluss-BU“ eine Brücke bilden. Solche Produkte sind oft darauf ausgelegt, eine bestehende Lücke zu schließen, können aber ebenfalls an bestimmte Bedingungen geknüpft sein und sind nicht immer die optimale Lösung. Es ist ratsam, solche Angebote genau zu prüfen und mit einem Experten zu besprechen, ob sie im individuellen Fall sinnvoll sind und welche Einschränkungen sie möglicherweise mit sich bringen.

So sichern Sie sich optimal ab: Empfehlungen für Ihre BU-Strategie

Die Absicherung der Arbeitskraft ist eine der wichtigsten finanziellen Entscheidungen im Leben. Eine durchdachte Strategie ist entscheidend, um langfristig geschützt zu sein und finanzielle Engpässe im Falle einer Berufsunfähigkeit zu vermeiden.

Die ideale Laufzeit: Warum bis zum Renteneintrittsalter?

Die wichtigste Empfehlung lautet: Schließen Sie Ihre Berufsunfähigkeitsversicherung idealerweise von Anfang an bis zum regulären Renteneintrittsalter ab, das derzeit bei 67 Jahren liegt. Dies gewährleistet einen nahtlosen Übergang von der möglichen BU-Rente zur gesetzlichen oder privaten Altersrente und verhindert die Entstehung einer gefährlichen Versorgungslücke.

Eine lange Laufzeit bietet maximale Flexibilität. Sollte sich im Laufe des Lebens herausstellen, dass der Schutz nicht mehr benötigt wird – beispielsweise weil ausreichend Vermögen aufgebaut wurde, das eine Berufsunfähigkeit finanziell abfedern könnte – kann die Laufzeit in der Regel verkürzt oder der Vertrag ganz gekündigt werden. Der umgekehrte Weg, eine zu kurze Laufzeit im Nachhinein zu verlängern, ist, wie dargelegt, deutlich schwieriger und oft mit höheren Kosten oder Leistungseinschränkungen verbunden. Es ist wie beim Hausbau: Man plant lieber etwas großzügiger, als später festzustellen, dass entscheidende Räume fehlen.

Die Nachversicherungsgarantie: Flexibilität bei Lebensereignissen

Neben der Verlängerungsoption ist die Nachversicherungsgarantie ein weiteres essenzielles Merkmal einer modernen Berufsunfähigkeitsversicherung. Sie ermöglicht es, die vereinbarte Berufsunfähigkeitsrente zu erhöhen, ohne eine erneute Gesundheitsprüfung durchlaufen zu müssen. Dies ist ein erheblicher Vorteil, da sich die Lebensumstände und damit der Absicherungsbedarf im Laufe der Zeit ändern können – sei es durch eine Gehaltssteigerung, Familiengründung oder den Erwerb einer Immobilie.

Die Nachversicherungsgarantie bietet die Möglichkeit, den Versicherungsschutz flexibel an einen steigenden Lebensstandard oder veränderte familiäre Bedingungen anzupassen. Sie ist ein entscheidendes Instrument, um sicherzustellen, dass die BU-Rente stets ausreicht, um den gewohnten Lebensstandard im Leistungsfall aufrechtzuerhalten. Es gibt jedoch Voraussetzungen und Grenzen: Typischerweise muss die Erhöhung innerhalb eines festgelegten Zeitraums nach dem Ereignis beantragt werden, und es gibt eine Obergrenze für den Betrag, um den die Rente erhöht werden kann.

Tabelle 2: Überblick über Ereignisse für die Nachversicherungsgarantie

|

Ereignis |

Typischer Antragszeitraum |

Maximale Erhöhung (Beispielwerte) |

|

Heirat / Familiengründung |

6 Monate |

30 % der Ursprungsrente |

|

Geburt / Adoption eines Kindes |

6 Monate |

30 % der Ursprungsrente |

|

Gehaltserhöhung (signifikant) |

12 Monate |

20 % der Ursprungsrente |

|

Erwerb einer Immobilie (Kauf/Bau) |

6 Monate |

15 % der Ursprungsrente |

|

Aufnahme einer selbstständigen Tätigkeit |

Variabel (oft 6 – 12 Monate) |

Variabel |

|

Abschluss von Studium/Ausbildung |

Variabel (oft 6 – 12 Monate) |

Bis zu 1.500 € zusätzlich |

Hinweis: Die genauen Bedingungen und Erhöhungsmöglichkeiten variieren stark, je nach Versicherer und Tarif. Eine individuelle Prüfung der Police ist unerlässlich.

Die Beitragsdynamik: Kaufkraft Ihrer Rente sichern

Ein weiterer wichtiger Aspekt ist die Beitragsdynamik. Diese Option ermöglicht es, die vereinbarte BU-Rente und die Beiträge jährlich um einen bestimmten Prozentsatz zu erhöhen, ohne dass dafür eine erneute Gesundheitsprüfung notwendig ist. Dies ist entscheidend, um die Kaufkraft der BU-Rente langfristig zu erhalten. Ohne eine Dynamisierung würde die Rente im Laufe der Zeit durch die Inflation entwertet, was bedeutet, dass man im Leistungsfall immer weniger dafür kaufen könnte.

Gerade bei jungen Menschen, deren Vertrag über viele Jahrzehnte läuft, ist die Beitragsdynamik unverzichtbar. Sie stellt sicher, dass die finanzielle Absicherung auch in 20, 30 oder 40 Jahren noch ihren ursprünglichen Wert besitzt und den Lebensstandard im Falle einer Berufsunfähigkeit tatsächlich sichern kann.

Wichtige Tipps für den Abschluss und die Pflege Ihrer BU-Versicherung

Der Abschluss und die Pflege einer Berufsunfähigkeitsversicherung erfordern Sorgfalt und Weitsicht.

Die Bedeutung einer sorgfältigen Gesundheitserklärung: Bei der Beantragung einer BU-Versicherung ist die vollständige und wahrheitsgemäße Beantwortung der Gesundheitsfragen von größter Bedeutung. Fehler oder das Verschweigen relevanter Informationen können im Leistungsfall dazu führen, dass der Versicherer die Zahlung verweigert. Es wird dringend empfohlen, vor dem Ausfüllen der Gesundheitsfragen die eigene Krankenakte bei Ärzten und Krankenkassen anzufordern, um nichts zu vergessen und alle Angaben korrekt zu machen.

Anonyme Risikovoranfragen: Ihr Weg zum passenden Vertrag: Gerade bei Vorerkrankungen oder besonderen beruflichen Risiken ist eine anonyme Risikovoranfrage bei mehreren Versicherern unerlässlich. Hierbei werden die Gesundheitsdaten anonymisiert an verschiedene Versicherer gesendet, um eine Einschätzung der Versicherbarkeit und der möglichen Konditionen (z. B. Risikozuschläge oder Ausschlüsse) zu erhalten,

bevor ein offizieller Antrag gestellt wird. Dies verhindert, dass eine mögliche Ablehnung in den Akten vermerkt wird, was zukünftige Anträge erschweren könnte.

Regelmäßige Überprüfung: Bleiben Sie auf dem Laufenden: Eine Berufsunfähigkeitsversicherung ist kein statisches Produkt, das einmal abgeschlossen und dann vergessen wird. Die Lebensumstände ändern sich, ebenso wie die gesetzlichen Rahmenbedingungen und die Angebote der Versicherer. Eine regelmäßige Überprüfung des Vertrages – idealerweise alle paar Jahre oder bei wichtigen Lebensereignissen – ist daher ratsam. So kann sichergestellt werden, dass der Versicherungsschutz stets den aktuellen Bedürfnissen entspricht und alle Optionen optimal genutzt werden.

Fazit: Ihre Arbeitskraft ist Ihr wertvollstes Gut

Die eigene Arbeitskraft ist das Fundament der finanziellen Existenz. Sie ermöglicht es, Träume zu verwirklichen, den Lebensstandard zu sichern und für das Alter vorzusorgen. Eine Berufsunfähigkeitsversicherung ist der unverzichtbare Schutzschild für dieses wertvollste Gut.

Die Entscheidung für die richtige Laufzeit, die Nutzung von Verlängerungs- und Nachversicherungsoptionen sowie die Beitragsdynamik sind dabei keine bloßen Details, sondern entscheidende Weichenstellungen für eine sorgenfreie Zukunft. Es ist klar geworden, dass eine zu kurze Laufzeit fatale finanzielle Lücken reißen kann, die nicht nur das aktuelle Einkommen, sondern auch die Altersvorsorge massiv gefährden. Die Möglichkeit, die Laufzeit der Berufsunfähigkeitsversicherung anzupassen, ist ein mächtiges Werkzeug, um auf die dynamischen Herausforderungen des Arbeitslebens und die sich ändernden Rentenregelungen flexibel zu reagieren.

Es geht darum, proaktiv zu handeln und sich nicht auf das Glück zu verlassen. Die Komplexität der Materie erfordert eine sorgfältige Auseinandersetzung und oft die Unterstützung eines erfahrenen Experten. Nur so kann sichergestellt werden, dass der Versicherungsschutz optimal auf die individuellen Bedürfnisse zugeschnitten ist und im Ernstfall tatsächlich die erhoffte Sicherheit bietet.

Lassen Sie Ihre finanzielle Zukunft nicht dem Zufall überlassen. Nehmen Sie Ihre Absicherung selbst in die Hand und gestalten Sie sie mit Weitblick. Sprechen Sie mit einem Fachmann, prüfen Sie Ihre Optionen und sichern Sie sich den Schutz, den Sie und Ihre Arbeitskraft verdienen. Ihre Zukunft wird es Ihnen danken.

Häufig gestellte Fragen zur BU-Laufzeitverlängerung

Meine Berufsunfähigkeitsversicherung endet schon mit 60 oder 62 Jahren – reicht das wirklich aus?

Leider nein, in den meisten Fällen reicht eine BU-Laufzeit bis 60 oder 62 Jahre nicht aus. Die gesetzliche Regelaltersgrenze liegt aktuell bei 67 Jahren und wird voraussichtlich weiter steigen. Wenn Ihre BU-Rente zu früh endet, entsteht eine gefährliche finanzielle Lücke bis zum Beginn Ihrer Altersrente. Gerade in den Jahren zwischen 50 und 67 ist das Risiko, berufsunfähig zu werden, statistisch am höchsten. Eine zu kurze Laufzeit lässt Sie also genau dann ungeschützt, wenn das Risiko am größten ist und Sie die finanzielle Absicherung am dringendsten benötigen.

Was ist der genaue Unterschied zwischen „Versicherungsdauer“ und „Leistungsdauer“ bei der BU?

Das ist ein sehr wichtiger Punkt, der oft verwechselt wird! Die Versicherungsdauer legt fest, bis zu welchem Alter Sie überhaupt versichert sind und der Versicherungsfall (Ihre Berufsunfähigkeit) eintreten muss, damit ein Anspruch entsteht. Ist diese Dauer abgelaufen, erlischt Ihr Schutz. Die Leistungsdauer hingegen bestimmt, wie lange die BU-Rente gezahlt wird, sofern der Versicherungsfall innerhalb der Versicherungsdauer eingetreten ist. Achten Sie darauf, dass Ihre Versicherungsdauer nicht kürzer ist als Ihre Leistungsdauer, denn sonst könnten Sie im Ernstfall ohne Schutz dastehen, selbst wenn die Leistungsdauer theoretisch länger wäre.

Ich habe Vorerkrankungen entwickelt. Kann ich meine bestehende BU trotzdem noch verlängern?

Eine direkte Verlängerung Ihrer bestehenden BU ist in der Regel nur möglich, wenn Ihr Vertrag eine spezielle Verlängerungsoption vorsieht. Ohne diese Option müssten Sie einen Neuvertrag abschließen, was immer eine erneute und umfassende Gesundheitsprüfung erfordert. Mit Vorerkrankungen kann dies zu Risikozuschlägen, Leistungsausschlüssen oder sogar einer Ablehnung führen. Es ist daher entscheidend, frühzeitig zu handeln und vor einem Antrag eine

anonyme Risikovoranfrage bei mehreren Versicherern zu stellen, um Ihre Chancen auszuloten.

Meine BU hat eine Verlängerungsoption. Heißt das, ich kann sie beliebig lange verlängern, wenn ich länger arbeiten möchte?

Eine Verlängerungsoption ist ein wertvolles Instrument, aber sie hat klare Grenzen. Meistens ist sie an eine gesetzliche Anhebung der Regelaltersgrenze gekoppelt und erlaubt nur eine Verlängerung um genau die Spanne, um die das Renteneintrittsalter angehoben wurde. Sie können Ihre BU also nicht beliebig verlängern, nur weil Sie persönlich länger arbeiten möchten. Zudem gibt es oft Altersgrenzen für die Ausübung der Option (z. B. bis 50 oder 51 Jahre) und sie ist ausgeschlossen, wenn Sie bereits Leistungen beziehen oder beantragt haben.

Wäre es nicht einfacher, die Lücke bis zur Rente mit eigenen Ersparnissen zu überbrücken, statt die BU zu verlängern?

Das ist eine Überlegung, die viele haben, aber sie birgt erhebliche Risiken und sollte nur die allerletzte Option sein. Wenn Sie berufsunfähig werden, verlieren Sie nicht nur Ihr Einkommen, sondern auch die Fähigkeit, Ihre Ersparnisse weiter aufzubauen. Die benötigte Summe, um mehrere Jahre zu überbrücken, ist beträchtlich und die Inflation mindert die Kaufkraft Ihrer Ersparnisse über die Zeit. Das größte Risiko: Was, wenn die Berufsunfähigkeit eintritt, bevor Sie genug angespart haben? Dann droht der Rückfall auf die staatliche Grundsicherung. Eine BU-Versicherung ist hier der deutlich sicherere Weg.

Was ist eine „Nachversicherungsgarantie“ und warum ist sie für meine BU wichtig?

Die Nachversicherungsgarantie ist ein entscheidendes Merkmal einer modernen BU-Versicherung und Ihr Schlüssel zu Flexibilität. Sie ermöglicht es Ihnen, Ihre vereinbarte BU-Rente zu erhöhen, wenn sich Ihre Lebensumstände ändern, zum Beispiel bei einer Gehaltserhöhung, Heirat, Geburt eines Kindes oder dem Kauf einer Immobilie. Das Beste daran: Diese Erhöhung ist ohne eine erneute Gesundheitsprüfung möglich. So stellen Sie sicher, dass Ihre Absicherung stets zu Ihrem aktuellen Lebensstandard passt, ohne dass Sie sich Sorgen um Ihren Gesundheitszustand machen müssen.

Was muss ich bei den Gesundheitsfragen beim Abschluss oder einer Anpassung meiner BU unbedingt beachten?

Die wahrheitsgemäße und vollständige Beantwortung der Gesundheitsfragen ist absolut entscheidend. Verschweigen Sie relevante Informationen oder machen Sie falsche Angaben, kann der Versicherer im Leistungsfall die Zahlung verweigern. Um Fehler zu vermeiden, fordern Sie am besten vorab Ihre eigene Krankenakte bei Ärzten und Krankenkassen an. Nutzen Sie zudem immer eine anonyme Risikovoranfrage bei mehreren Versicherern, bevor Sie einen offiziellen Antrag stellen. So erhalten Sie eine Einschätzung Ihrer Versicherbarkeit, ohne dass eine mögliche Ablehnung in Ihren Akten vermerkt wird.

BU-Wiki

Bei der Berufsunfähigkeitsversicherung gibt es viel zu beachten. Schnell verliert man den Überblick:

Was ist wichtig? Wo soll man beginnen?

Unser BU‑Wiki erklärt Ihnen alles, was Sie wissen wollen.

Weitere Artikel zum Thema Berufsunfähigkeit aus meinem Blog

Nachfolgend finden Sie eine Auswahl an weiteren Artikeln zum Thema “Berufsunfähigkeitsversicherung”.

Die Barmenia bietet mit SoloBU und StarBUZ flexible BU-Tarife mit starkem Fokus auf Nachversicherung, Dynamiken und frühe Absicherung für Schüler, Studenten und Berufseinsteiger.

Zentrale Stärken sind der vollständige Verzicht auf abstrakte Verweisung, eine leistungsstarke AU-Klausel sowie moderne Zusatzbausteine wie PflegePlus und Opti5Rente.

Testergebnisse von Stiftung Warentest, Morgen & Morgen und Franke & Bornberg bewerten die Tarife durchweg mit „sehr gut“.

Nachversicherungen sind bis 4.000 € monatlich möglich, per Karrieregarantie sogar bis 6.000 €, oft ohne erneute Gesundheitsprüfung.

Kritikpunkte gibt es bei der Umorganisationsklausel für Selbstständige und teils allgemein gehaltenen Gesundheitsfragen.

Ein plötzlicher Unfall, eine schwere Krankheit oder psychische Belastung: Jede dieser Situationen kann dazu führen, dass wir unseren Beruf nicht mehr ausüben können. Die finanziellen

Alles, was Sie über die HUK Coburg Berufsunfähigkeitsversicherung wissen müssen Die Berufsunfähigkeitsversicherung (kurz: BU-Versicherung) gehört zu den wichtigsten privaten Vorsorgebausteinen überhaupt. Sie schützt vor den

Die Berufsunfähigkeitsversicherung der LV 1871 wird jetzt noch attraktiver – insbesondere für Handwerk, MINT & Industrie Mit dem jüngsten Produkt-Update der LV 1871 hebt der

Die Berufsunfähigkeitsversicherung im Überblick Bevor es um die Kündigung einer Berufsunfähigkeitsversicherung gehen soll, beschäftigen wir uns vorab kurz mit dem Wesen und dem Inhalt einer

Unabhängig von Beruf, Alter oder Einkommen zählt die Absicherung der eignen Arbeitskraft zu den wichtigsten Vorkehrungen, die wir für unsere finanzielle Sicherheit treffen können. Hier

Rückfragen / weitere Unterlagen

Wenn Sie dazu weitere Fragen haben zur Berufsunfähigkeit oder ein persönliches Angebot zur BU-Absicherung wünschen, senden Sie mir bitte eine E-Mail zu ([email protected]) oder nutzen mein Kontaktformular.

Quellen

- https://www.torsten-breitag.de/bu-kriterien/verlaengerungsgarantie-grv-und-versorgungswerk-in-der-berufsunfaehigkeitsversicherung

- https://www.der-buprofi.de/suche/beratung/wissen/bu-lexikon/begriff/verlaengerungsoption/

- https://www.versicherungenmitkopf.de/berufsunfaehigkeitsversicherung/laufzeit-verlaengern

- https://www.helberg.info/blog/2011/01/kann-man-eine-berufsunfaehigkeitsversicherung-verlaengern/

- https://www.versicherungenmitkopf.de/berufsunfaehigkeitsversicherung/laufzeit-nur-bis-60

- https://www.nobilitas.de/berufsunfaehigkeitsversicherung/wesentliche-leistungsmerkmale/versicherungs-leistungsdauer/

- https://www.check24.de/berufsunfaehigkeitsversicherung/lexikon/versicherungsdauer/

- https://www.finanzberatung-bierl.de/leistungen/berufsunfaehigkeit/laufzeit-verlaengern/

- https://www.versicherungenmitkopf.de/berufsunfaehigkeitsversicherung/laufzeit-verlaengern

- https://schlemann.com/berufsunfaehigkeit/antrag-berufsunfaehigkeit-bu/

- https://www.insurancy.de/berufsunfaehigkeitsversicherung/verlangern/

- https://www.alte-leipziger.de/privatkunden/einkommensschutz/berufsunfaehigkeitsversicherung