Der Gedanke, die eigene Arbeitskraft zu verlieren, weil die Psyche streikt, ist für viele Menschen kaum vorstellbar. Man neigt dazu, finanzielle Risiken vor allem bei Unfällen oder sichtbaren körperlichen Krankheiten zu vermuten. Doch die Realität hat sich längst gewandelt. Psychische Erkrankungen sind nicht länger ein Tabu, sondern die mit Abstand häufigste Ursache für Berufsunfähigkeit in Deutschland.

Sie fragen sich, ob Sie nach einer Psychotherapie oder mit Vorerkrankungen wie Depressionen oder Burnout überhaupt noch Versicherungsschutz erhalten können? Dieser Gedanke kann lähmend sein und Sorgen bereiten. Doch wir haben eine gute Nachricht für Sie: Es ist möglich. Dieser Ratgeber nimmt Sie an die Hand und zeigt Ihnen, wie Sie Ihre finanzielle Zukunft sichern können – klar, ehrlich und ohne Umschweife.

Ein unterschätztes Risiko: Warum die Psyche der Hauptgrund für Berufsunfähigkeit ist

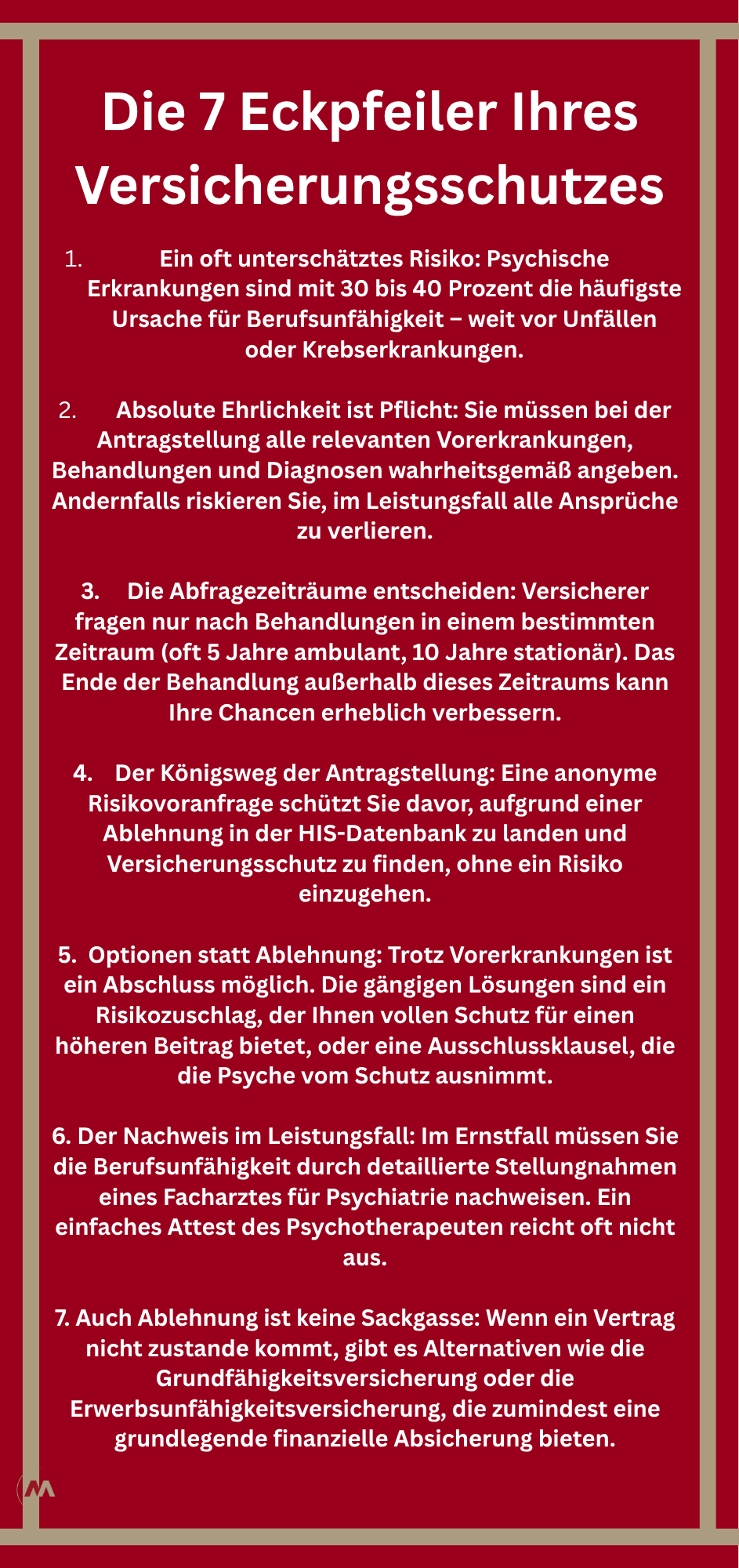

Die nackten Zahlen und die Ursachen sprechen eine deutliche Sprache: Psychische Erkrankungen sind in Deutschland der Hauptgrund, weshalb Menschen ihren Beruf nicht mehr ausüben können. Aktuelle Statistiken zeigen, dass Störungen der Psyche für rund 30 bis 40 Prozent aller Fälle von Berufsunfähigkeit verantwortlich sind. Fälschlicherweise wird oft angenommen, dass Unfälle der häufigste Auslöser seien, doch sie verursachen weniger als 10 Prozent der BU-Fälle.

Wenn die Psyche streikt, sind die Ausprägungen vielfältig. Zu den häufigsten Krankheitsbildern, die zu einer Berufsunfähigkeit führen, gehören Depressionen, Burnout, Angst- und Zwangsstörungen sowie posttraumatische Belastungsstörungen. Ein besonderer Fall ist das Burnout-Syndrom. Während es heute im WHO-Katalog erfasst ist, wird es dort nicht als eigenständige Krankheit geführt, sondern als Syndrom im Zusammenhang mit anderen Erkrankungen. Das hat zur Folge, dass Versicherer oft eine zusätzliche Diagnose wie eine Depression oder Angststörung benötigen, um einen Leistungsfall anzuerkennen.

Trotz dieser eindeutigen Datenlage unterschätzen viele Menschen das Risiko, selbst von einer psychischen Erkrankung betroffen zu sein. Laut Umfragen haben die meisten Erwerbstätigen mehr Sorge, an Krebs zu erkranken, obwohl das Risiko einer BU durch Depressionen um ein Vielfaches höher liegt. Diese Diskrepanz zwischen der eigenen Wahrnehmung und der Realität ist paradox und stellt eine enorme Herausforderung für die persönliche finanzielle Vorsorge dar. Es ist ein gesellschaftliches Phänomen, dass das greifbare Risiko eines Sachschadens (z. B. am Auto oder Hausrat) als wichtiger erachtet wird, als der Schutz der eigenen Arbeitskraft, die über ein Berufsleben hinweg bis zu zwei Millionen Euro wert sein kann.

Der starke Anstieg der Fallzahlen ist jedoch nicht nur auf den zunehmenden Leistungsdruck zurückzuführen. Ein wichtiger Faktor ist der soziale Wandel. Psychische Erkrankungen sind nicht mehr so stark tabuisiert wie in der Vergangenheit. Betroffene suchen häufiger und früher professionelle Hilfe, und auch Ärzte sind besser darin geschult, diese Leiden präziser zu diagnostizieren. Diese Entwicklung ist grundsätzlich positiv, da sie Menschen den Weg zur Behandlung ebnet. Für die Versicherer bedeutet sie jedoch ein erhöhtes Risiko, was sich wiederum auf die Antragstellung einer Berufsunfähigkeitsversicherung auswirkt.

Der Weg zum Vertrag: Wie Sie die Antragstellung erfolgreich meistern

Die Antragstellung einer Berufsunfähigkeitsversicherung ist ein entscheidender Schritt, der Sorgfalt erfordert. Das A und O dabei ist die vollständige und ehrliche Beantwortung der Gesundheitsfragen. Dazu gehören alle relevanten Vorerkrankungen, Diagnosen, Behandlungen (ambulant und stationär), die Einnahme von Psychopharmaka sowie psychiatrische Aufenthalte. Das Verschweigen von relevanten Angaben, sei es aus Unwissenheit oder gezielt, kann gravierende Konsequenzen haben. Stellt der Versicherer im Leistungsfall fest, dass relevante Informationen nicht angegeben wurden, kann er die Zahlung der BU-Rente verweigern und im schlimmsten Fall vom Vertrag zurücktreten oder diesen anfechten. Dies würde bedeuten, dass der Versicherte ohne jegliche Leistungen dasteht, obwohl er über Jahre hinweg Beiträge gezahlt hat.

Die entscheidende Rolle des Abfragezeitraums: Wie Jahre entscheiden.

Versicherer fragen nicht unbegrenzt in die Vergangenheit. Der Versicherer hat ein berechtigtes Interesse an Ihrem Gesundheitszustand in den letzten Jahren. Üblicherweise beträgt der Abfragezeitraum für ambulante Behandlungen und psychische Erkrankungen 5 Jahre, für stationäre Aufenthalte sogar 10 Jahre. Die gute Nachricht ist, dass einige progressive Versicherer diesen Abfragezeitraum auf nur 3 Jahre verkürzt haben, auch für Psychotherapie. Diese feinen, aber entscheidenden Unterschiede machen die Wahl des richtigen Versicherers zu einer wahren Strategiefrage. Eine Therapie, die vor vier Jahren endete, muss bei einem Versicherer mit einem

5-Jahres-Abfragezeitraum zwingend angegeben werden, während sie bei einem Versicherer mit einem 3-Jahres-Abfragezeitraum gar nicht mehr relevant ist. Dieser Unterschied kann den Abschluss eines Vertrags überhaupt erst ermöglichen.

Um hier eine bessere Übersicht zu schaffen, dient die nachfolgende Tabelle als Orientierung.

Typische Abfragezeiträume der Versicherer für psychische Behandlungen

|

Behandlungstyp |

Üblicher Zeitraum |

Manche Anbieter |

Wichtige Anmerkung |

|

Ambulante Psychotherapie |

5 Jahre |

3 Jahre 8 |

Einige Versicherer fragen nur nach Behandlungen, andere auch nach unbehandelten Beschwerden. |

|

Stationäre Behandlung |

10 Jahre |

5 Jahre 14 |

Hier sind Krankenhausaufenthalte, Reha oder Kur zu nennen. |

|

Einnahme von Psychopharmaka |

5 Jahre |

3 Jahre 14 |

Unbedingt angeben, da Medikamente ein starker Indikator sind. |

|

Depressionen, Burnout |

5-10 Jahre |

3 Jahre 14 |

Hier spielen Art, Dauer und Schwere der Erkrankung eine große Rolle. |

Vorerkrankungen und ihre Folgen: Ihre Optionen im Überblick

Wenn bei der Gesundheitsprüfung Vorerkrankungen festgestellt werden, die das Risiko einer Berufsunfähigkeit erhöhen, hat der Versicherer in der Regel zwei Optionen, um dennoch einen Abschluss zu ermöglichen.

Die Chance auf vollumfänglichen Versicherungsschutz: Der Risikozuschlag

Stellen Sie aufgrund einer Vorerkrankung ein höheres Risiko für den Versicherer dar, kann dieser einen Risikozuschlag auf Ihre Prämie erheben. Das bedeutet, Sie zahlen einen höheren monatlichen Beitrag, erhalten dafür aber einen vollumfänglichen Versicherungsschutz, der auch das Risiko einer Berufsunfähigkeit durch Ihre Vorerkrankungen abdeckt. Dies gilt als die idealste Lösung, da sie keine Lücken im Vertrag hinterlässt. Im Fall einer Berufsunfähigkeit durch die ursprüngliche Vorerkrankung würde die Rente dennoch gezahlt.

Ein Schutz mit Einschränkung: Die Ausschlussklausel für psychische Erkrankungen

Wenn ein Risikozuschlag vom Versicherer nicht angeboten wird oder die Vorerkrankung ein zu hohes Risiko darstellt, kann der Versicherer eine Ausschlussklausel vorschlagen. In diesem

Fall wird die psychische Erkrankung und deren Folgen vom Versicherungsschutz ausgenommen. Das bedeutet, der Vertrag wird geschlossen, aber die Versicherte Person erhält keine Leistungen, wenn die Berufsunfähigkeit durch die ausgeschlossene Krankheit verursacht wird. Der Schutz greift dann lediglich bei anderen Ursachen, wie Krankheiten des Bewegungsapparats, Krebs oder Unfällen.

Es ist wichtig zu verstehen, dass nicht jede Ausschlussklausel endgültig ist. Einige moderne Versicherer bieten eine sogenannte “Prüfmöglichkeit” an. Diese ermöglicht es, die Ausschlussklausel nach 12 bis 36 Monaten erneut überprüfen zu lassen, wenn sich der Gesundheitszustand stabilisiert hat. Wird der Versicherer überzeugt, kann die Klausel aufgehoben werden, und der Versicherte genießt fortan vollen Schutz. Diese Möglichkeit ist ein oft übersehener, aber enorm wertvoller Aspekt eines Vertrages.

Vergleich: Risikozuschlag vs. Ausschlussklausel

|

Risikozuschlag |

Ausschlussklausel |

|

|

Was es ist |

Ein höherer monatlicher Beitrag für die Einbeziehung der Vorerkrankung in den Versicherungsschutz. |

Die Vorerkrankung wird vom Versicherungsschutz komplett ausgenommen. |

|

Vorteil |

Voller Schutz: Sie erhalten eine BU-Rente, selbst wenn die Berufsunfähigkeit durch Ihre Vorerkrankungen verursacht wird. |

Der Vertrag ist oft günstiger. Sie erhalten dennoch Schutz für alle anderen möglichen Krankheiten. |

|

Nachteil |

Die Prämie ist teurer. |

Keine Leistungen im Fall einer Berufsunfähigkeit, die auf der ausgeschlossenen Erkrankung beruht. Die häufigste Ursache für BU (die Psyche) ist dann nicht abgesichert. |

|

Wann sinnvoll |

Wenn Sie trotz Vorerkrankungen einen vollumfänglichen Schutz wünschen und die Mehrkosten akzeptieren. |

Wenn ein Risikozuschlag nicht angeboten wird und Sie lieber einen Schutz mit Lücke haben als gar keinen. |

Der Königsweg: Die anonyme Risikovoranfrage

Der wohl entscheidendste Schritt auf dem Weg zur Berufsunfähigkeitsversicherung bei psychischen Vorerkrankungen ist die anonyme Risikovoranfrage. Dieser Prozess schützt Sie vor einer unsichtbaren Gefahr. Wenn Sie direkt bei einem Versicherer einen Antrag stellen und dieser Sie aufgrund Ihrer Vorerkrankungen ablehnt, kann dies einen negativen Eintrag in das gemeinsame Hinweis- und Informationssystem der deutschen Versicherer (kurz HIS) zur Folge haben. Ein solcher Eintrag macht den Abschluss bei anderen Gesellschaften in der Zukunft extrem schwierig, da sie diesen Eintrag einsehen können. Der erste Fehlversuch kann somit künftige Bemühungen massiv behindern.

Eine anonyme Risikovoranfrage ist die klügere Strategie, um dieses Risiko zu umgehen. Ein unabhängiger Berater sammelt alle Ihre relevanten Gesundheitsdaten – jedoch vollständig anonymisiert, ohne Ihren Namen, Ihre Adresse oder andere personenbezogene Daten.

Diese anonymisierten Unterlagen werden dann gezielt an eine Reihe von Versicherern gesendet, die für eine faire Annahmepolitik bekannt sind. Die Rückmeldungen der Versicherer, die sogenannten Voten, sind verbindlich. Sie erfahren, welcher Versicherer Sie versichern würde und zu welchen Konditionen (Risikozuschlag, Ausschlussklausel oder sogar zu Normalbedingungen), ohne dass Ihr Antrag irgendwo negativ gespeichert wird.

Der eigentliche Wert dieses Prozesses liegt in seiner präventiven Natur. Er schützt Sie davor, unbedacht in die HIS-Datenbank zu gelangen, was Ihren Fall für immer erschweren könnte. Statt auf gut Glück zu pokern, haben Sie eine klare Strategie und wissen, welche Optionen realistisch sind. Dies ermöglicht Ihnen, den besten Versicherungsschutz zu erhalten, ohne Ihr zukünftiges Risiko zu erhöhen.

Was tun bei einer Ablehnung? Alternativen zur Berufsunfähigkeitsversicherung

Selbst mit bester Vorbereitung und einer sorgfältigen Risikovoranfrage kann es im Einzelfall zu einer Ablehnung des Antrags kommen, insbesondere bei einer noch laufenden Behandlung. Doch eine Ablehnung bedeutet nicht das Ende aller Hoffnungen.

Eine der einfachsten Optionen ist, den Abfragezeitraum des Versicherers abzuwarten. Wenn eine Psychotherapie beispielsweise vor vier Jahren endete, kann ein neuer Antrag bei einem Versicherer mit einem 3-Jahres-Abfragezeitraum in einem Jahr erfolgreich sein. Die Zeit kann hier zu Ihrem Vorteil arbeiten.

Wenn der Abschluss einer vollwertigen BU unmöglich ist, bieten sich Alternativen an, die zumindest einen Teil des Risikos abfangen:

- Grundfähigkeitsversicherung: Diese Versicherung zahlt eine Rente, wenn Sie eine oder mehrere grundlegende Fähigkeiten (z.B. Sehen, Sprechen oder Hören) unwiederbringlich verlieren. Die Gesundheitsfragen sind oft weniger umfangreich als bei der Berufsunfähigkeitsversicherung.

Erwerbsunfähigkeitsversicherung: Sie leistet, wenn Sie in keiner Tätigkeit mehr als drei Stunden pro Tag arbeiten können. Der Schutz ist deutlich geringer als bei der

BU, die sich auf Ihren konkreten Beruf bezieht, bietet aber eine wichtige finanzielle Absicherung für den Ernstfall.

Der Ernstfall: So läuft die Antragstellung im Leistungsfall ab

Nachdem ein Vertrag erfolgreich abgeschlossen wurde, ist es entscheidend, den Prozess im Leistungsfall zu kennen und zu verstehen. Der Versicherer zahlt die Rente aus der Berufsunfähigkeitsversicherung, wenn der Versicherte zu mindestens 50 Prozent berufsunfähig ist und dies voraussichtlich für mindestens 6 Monate ununterbrochen andauern wird. Dies gilt gleichermaßen für körperliche wie für psychische Erkrankungen.

Bei psychischen Erkrankungen wie Depressionen oder Burnout ist der Nachweis der Berufsunfähigkeit oft komplexer als bei einem körperlichen Leiden. Ein einfaches Attest vom Psychotherapeuten reicht in vielen Fällen nicht aus.

Versicherer bestehen oft auf eine detaillierte Stellungnahme eines Facharztes für Psychiatrie, um eine verbindliche Diagnose und Prognose zu erhalten. Zusätzlich kann eine detaillierte Beschreibung des Arbeitsalltags (“Stundenplan”) verlangt werden, um die tatsächlichen Einschränkungen durch die Beschwerden zu beurteilen und festzustellen, in welchem Umfang der Beruf nicht mehr ausgeübt werden kann.

Die Antragstellung im Leistungsfall ist oft die stressigste Phase für Betroffene. Die Betroffenen sind bereits erkrankt, haben finanzielle Ängste und müssen gleichzeitig einen komplexen Antragsprozess navigieren, der sich über Monate oder sogar Jahre hinziehen kann. Die Ablehnungen bei psychischen Erkrankungen sind keine Seltenheit und beruhen oft auf mangelnden Nachweisen oder einer anderen Einschätzung der Heilungsprognose durch den Versicherer. In dieser Situation ist professionelle Unterstützung nicht nur hilfreich, sondern oft unerlässlich, um die eigenen Rechte durchzusetzen. Eine falsche Handhabung des

Antrags kann den Anspruch auf die dringend benötigte Rente gefährden.

Ihr persönlicher Fahrplan: Abschluss mit professioneller Unterstützung

Der Weg zu einer Berufsunfähigkeitsversicherung trotz psychischer Erkrankung ist kein Sprint, sondern ein Marathon. Eine sorgfältige Vorbereitung, die Sammlung aller medizinischen Unterlagen und die ehrliche Beantwortung der Gesundheitsfragen sind die Grundpfeiler. Der Schlüssel zum Erfolg liegt darin, sich nicht von der Komplexität abschrecken zu lassen.

Die Vielzahl an Versicherern, die unterschiedlichen Abfragezeitraume, die feinen Unterschiede in den Vertragsklauseln sowie die Option einer Überprüfung der Ausschlussklausel machen es fast unmöglich, ohne professionelle Hilfe die beste Lösung zu finden. Ein unabhängiger Berater kann Sie nicht nur durch den Dschungel der Gesundheitsfragen führen, sondern auch die entscheidende anonyme Risikovoranfrage, für Sie stellen und die Rückmeldungen der Versicherer bewerten. Das Ziel ist es, das bestmögliche Ergebnis für Ihren individuellen Fall zu erzielen und dabei Ihre Versichertenhistorie zu schützen.

Gerne unterstütze ich Sie dabei, den perfekten Versicherungsschutz für Ihre individuelle Situation zu finden. Die Komplexität des Themas muss Sie nicht überfordern – sie ist unser Alltag. Lassen Sie uns gemeinsam Ihren Weg zu einem sicheren Versicherungsschutz ebnen.

Häufig gestellte Fragen zur Berufsunfähigkeitsversicherung bei psychischen Erkrankungen

Gibt es Versicherer, die psychische Vorerkrankungen großzügiger bewerten?

Ja, die Unterschiede zwischen den Gesellschaften sind sehr groß. Während viele Versicherer bei psychischen Erkrankungen besonders streng prüfen, gibt es Anbieter mit einer deutlich offeneren Annahmepolitik. Manche arbeiten mit verkürzten Abfragezeiträumen (z. B. nur drei Jahre statt fünf oder zehn) und berücksichtigen ältere Therapien nicht mehr. Andere bieten die Möglichkeit, eine zunächst vereinbarte Ausschlussklausel nach einer gewissen Zeit wieder überprüfen zu lassen. Genau hier trennt sich die Spreu vom Weizen – und es lohnt sich, die Angebote nicht oberflächlich, sondern im Detail zu vergleichen.

Wie wirkt sich eine laufende Psychotherapie auf meinen Antrag aus?

Solange eine Psychotherapie noch aktiv läuft, ist ein Abschluss in der Regel nur sehr schwer möglich. Versicherer werten dies als erhöhtes Risiko, da ein stabiles Krankheitsbild noch nicht nachgewiesen ist. Erst nach Abschluss der Therapie und einer Phase ohne Rückfälle oder erneute Behandlungen steigen die Chancen erheblich. Entscheidend ist hier auch, wie lange die Therapie bereits beendet ist und ob seitdem eine vollständige Stabilität vorliegt. Mit zunehmendem Abstand verbessern sich die Erfolgsaussichten deutlich.

Kann ich eine Ausschlussklausel für psychische Erkrankungen später entfernen lassen?

Nicht jede Ausschlussklausel ist endgültig. Moderne Versicherer bieten eine sogenannte „Prüfmöglichkeit“ an. Das bedeutet, dass die Ausschlussklausel nach 12, 24 oder 36 Monaten erneut bewertet werden kann, sofern der Versicherte in dieser Zeit stabil geblieben ist. Mit einem positiven Gesundheitsverlauf besteht die Chance, dass die Klausel aufgehoben wird und der volle Versicherungsschutz gilt. Es lohnt sich, bereits bei Vertragsabschluss gezielt nach dieser Option zu fragen, da sie langfristig einen großen Unterschied machen kann.

Was passiert, wenn mein Antrag in der HIS-Datenbank landet?

Das HIS (Hinweis- und Informationssystem der Versicherer) ist eine zentrale Datenbank, in der Auffälligkeiten bei Anträgen gespeichert werden. Ein abgelehnter Antrag oder kritische Risikovermerke können dort vermerkt werden und sind für andere Versicherer einsehbar. Das kann spätere Anträge erheblich erschweren. Deshalb ist es so wichtig, vorab eine anonyme Risikovoranfrage zu stellen. Damit prüfen Sie Ihre Chancen, ohne dass Ihr Name oder Ihre Daten im HIS auftauchen – ein entscheidender Schutz für Ihre Versicherungszukunft.

Spielt mein Beruf eine Rolle bei der Risikobewertung?

Ja, die berufliche Tätigkeit hat einen maßgeblichen Einfluss auf die Risikoeinschätzung und die Prämienhöhe. Körperlich anstrengende oder psychisch stark belastende Berufe werden als risikoreicher eingestuft, wodurch entweder Zuschläge fällig werden oder strengere Bedingungen gelten. Büroangestellte oder Akademiker mit geringeren körperlichen Belastungen profitieren hingegen oft von günstigeren Tarifen. Die berufliche Einstufung ist also ein zusätzlicher Faktor neben den Vorerkrankungen, der unbedingt beachtet werden muss.

Welche Unterlagen sollte ich für die Antragstellung bereithalten?

Für einen erfolgreichen Antrag ist eine gründliche Vorbereitung entscheidend. Dazu gehören:

- Lückenlose Behandlungsdokumentationen: Arztbriefe, Entlassungsberichte, Therapiebescheinigungen.

- Medikationsnachweise: Welche Psychopharmaka wurden eingenommen, wie lange und in welcher Dosierung.

- Zeitliche Übersicht: Beginn, Dauer und Ende von Therapien oder Klinikaufenthalten.

- Aktueller Gesundheitsstatus: Bestätigungen über Stabilität oder erfolgreiche Therapieabschlüsse.

Wer diese Unterlagen vollständig und strukturiert bereithält, erhöht die Chancen erheblich und beschleunigt die Bearbeitung.

Lohnt sich professionelle Unterstützung wirklich?

Gerade bei psychischen Vorerkrankungen ist die Antragstellung komplex. Unterschiedliche Abfragezeiträume, variierende Annahmebedingungen und die Gefahr eines negativen HIS-Eintrags machen den Prozess schwer durchschaubar. Ein erfahrener und unabhängiger Berater kann nicht nur die entscheidende anonyme Risikovoranfrage stellen, sondern auch die Rückmeldungen der Versicherer einordnen und die beste Option für Sie auswählen. In vielen Fällen führt das zu besseren Konditionen, niedrigeren Zuschlägen oder sogar zu einer Annahme, die ohne Unterstützung nicht möglich gewesen wäre.

Referenzen

Quellen

- Berufsunfähigkeitsversicherung trotz Psychotherapie, Zugriff am September 26, 2025, https://www.zurich.de/de-de/pk/vorsorge-vermoegen/berufsunfaehigkeits-versicherung/bu-trotz-psychotherapie

- Gründe für Berufsunfähigkeit. – NÜRNBERGER Versicherung, Zugriff am September 26, 2025, https://www.nuernberger.de/themenwelt/beruf-vorsorge/gruende-berufsunfaehigkeit/

- Welche Ursachen führen zu Berufsunfähigkeit? – LV 1871, Zugriff am September 26, 2025, https://www.lv1871.de/berufsunfaehigkeitsversicherung/fragen/ursachen/

- Berufsunfähigkeitsversicherung: Depression – MLP financify, Zugriff am September 26, 2025, https://mlp-financify.de/finanzprodukte/versicherung/versicherungsthemen/berufsunfaehigkeitsversicherung-depression/

- Berufsunfähigkeitsversicherung trotz Depression? – Versicherungen mit Kopf, Zugriff am September 26, 2025, https://www.versicherungenmitkopf.de/berufsunfaehigkeitsversicherung/depression

- Zahlt die BU bei Depression und psychischen Erkrankungen? – Verivox, Zugriff am September 26, 2025, https://www.verivox.de/berufsunfaehigkeitsversicherung/ratgeber/zahlt-die-bu-bei-depression-und-psychischen-erkrankungen-1119564/

- Umfrage zeigt: Depression als BU-Risiko wird häufig unterschätzt – Swiss Life, Zugriff am September 26, 2025, https://www.swisslife.de/ueber-swiss-life/medienportal/news/2024/24-11-05-bu-umfrage.html

- BU-Versicherung trotz Psychotherapie – So klappt es …, Zugriff am September 26, 2025, https://www.finanzberatung-bierl.de/leistungen/berufsunfaehigkeit/berufsunfaehigkeitsversicherung-trotz-psychotherapie/

- Berufsunfähigkeitsversicherung (BU) trotz Vorerkrankungen abschließen, Zugriff am September 26, 2025, https://www.versicherungenmitkopf.de/berufsunfaehigkeitsversicherung/vorerkrankungen

- Risikovoranfrage: So suchen Sie mit Vorerkrankungen eine Versicherung | Verbraucherzentrale.de, Zugriff am September 26, 2025, https://www.verbraucherzentrale.de/wissen/geld-versicherungen/weitere-versicherungen/risikovoranfrage-so-suchen-sie-mit-vorerkrankungen-eine-versicherung-41327

- BU trotz psychischer Vorerkrankung abschließen – Alte Leipziger, Zugriff am September 26, 2025, https://www.alte-leipziger.de/privatkunden/einkommensschutz/berufsunfaehigkeitsversicherung/psychische-vorerkrankungen

- BU Gesundheitsfragen falsch beantwortet – Anwalt Versicherungsrecht Köln Michael Zemann, Zugriff am September 26, 2025, https://www.anwalt-zemann.net/bu-gesundheitsfragen-falsch-beantwortet/

- BU-Versicherung trotz Vorerkrankung? Jetzt sicher anfragen! – Finanzprofis Allgäu, Zugriff am September 26, 2025, https://www.finanzprofis-allgaeu.de/risikovoranfrage-fuer-eine-berufsunfaehigkeitsversicherung.html

- BarmeniaGothaer BU vereinfachte Gesundheitsfragen (3 Jahre Psyche) – buXperts, Zugriff am September 26, 2025, https://buxperts.de/gothaer-bu-vereinfachte-gesundheitsfragen/

- BU vereinfachte Gesundheitsfragen 2024 – buXperts, Zugriff am September 26, 2025, https://buxperts.de/bu-vereinfachte-gesundheitsfragen/

- BU-Abschluss auch bei psychischer Vorerkrankung – Versicherungsmagazin.de, Zugriff am September 26, 2025, https://www.versicherungsmagazin.de/rubriken/produkte/bu-abschluss-auch-bei-psychischer-vorerkrankung-3438718.html

- Überprüfung Ausschlussklausel Berufsunfähigkeitsversicherung in der Praxis, Zugriff am September 26, 2025, https://www.finanzberatung-bierl.de/blog/artikel/ueberpruefung-ausschlussklausel-berufsunfaehigkeitsversicherung-in-der-praxis/

- Zuschlag oder Ausschluss in der Berufsunfähigkeitsversicherung – Online-PKV, Zugriff am September 26, 2025, https://www.online-pkv.de/pkv-bu-blog/zuschlag-oder-ausschluss-in-der-berufsunfaehigkeitsversicherung/

- Wenn das Leben plötzlich stillsteht: Was Sie im BU-Leistungsfall erwartet, Zugriff am September 26, 2025, https://derfairsicherungsladen.de/wenn-das-leben-plotzlich-stillsteht-was-sie-im-bu-leistungsfall-erwartet/

Psychische Erkrankungen – Was tun, wenn Ihre Berufsunfähigkeitsversicherung die Leistung verweigert? – LP Rechtsanwälte, Zugriff am September 26, 2025, https://lp-rechtsanwaelte.com/psychische-erkrankungen-bu/