Die asspario bietet nun eine eigenständige Lösung zur Absicherung von Elementarschäden an, die den Zugang zu umfassenden Schutz neben der Wohngebäude- und Hausratversicherung einfach und unkompliziert gestaltet.

Das kann eine Wohngebäudeversicherung

Die Wohngebäudeversicherung ist eine essenzielle Absicherung für Hausbesitzer, die den Schutz von Wohngebäuden und deren festen Bestandteilen vor unterschiedlichen Schadensrisiken gewährleistet. Sie deckt in der Regel Schäden durch Feuer, Leitungswasser sowie Sturm und Hagel ab. Feuer umfasst dabei Schäden durch Brand, Blitzschlag, Explosion oder Implosion, während Leitungswasserschäden beispielsweise durch Rohrbrüche entstehen. Witterungseinflüsse wie Sturm (ab Windstärke 8) und Hagel sind ebenfalls abgedeckt. Zudem können je nach Police auch weitere Risiken wie Vandalismus oder Glasbruch eingeschlossen sein. Im Schadensfall übernimmt die Versicherung die Kosten für Reparaturen oder den Wiederaufbau des Gebäudes und deckt zudem Aufräum– und Abbruchkosten sowie Hotelkosten für die Zeit, in der das Haus unbewohnbar ist, ab.

Die versicherten Schäden auf einen Blick:

Feuer: Schäden durch Brand, Blitzschlag, Explosion oder Implosion.

Leitungswasser: Schäden, die durch Leitungswasser verursacht werden, beispielsweise durch Rohrbrüche

Sturm/Hagel: Schäden durch Witterungseinflüsse wie Sturm (ab Windstärke 8) und Hagel.

Das kann eine Hausratversicherung

Hier wird der gesamte Hausrat des Versicherungsnehmers gegen verschiedene Risiken abgesichert. Der Hausrat umfasst dabei alle beweglichen Gegenstände, die sich im Haushalt befinden und zum persönlichen Gebrauch oder Verbrauch dienen, wie Möbel, elektrische Geräte, Kleidung, Lebensmittel, Schmuck und vieles mehr. Diese Versicherung deckt typischerweise Schäden durch Feuer, Leitungswasser, Einbruchdiebstahl und Vandalismus sowie Sturm und Hagel ab. Sie bildet somit das Äquivalent zur Wohngebäudeversicherung – nur eben für den “inneren” Teil der Immobilie.

Die versicherten Schäden auf einen Blick:

- Feuer: Schäden, die durch Brand, Blitzschlag, Explosion oder Implosion verursacht werden.

- Leitungswasser: Schäden, die durch austretendes Leitungswasser entstehen, etwa durch Rohrbrüche oder undichte Stellen.

- Einbruchdiebstahl und Vandalismus: Schäden durch Einbruchdiebstahl, Raub oder Vandalismus nach einem Einbruch.

- Sturm und Hagel: Schäden, die durch Sturm (ab Windstärke 8) und Hagel verursacht werden.

Der Versicherungsumfang der Hausratversicherung wird in der Regel durch die Versicherungssumme bestimmt, die den Neuwert des gesamten Hausrats abdecken sollte. Es ist wichtig, diese Summe regelmäßig zu überprüfen und anzupassen, um eine Unterversicherung zu vermeiden. Bei einer Unterversicherung wird im Schadensfall nur anteilig gezahlt, was zu erheblichen finanziellen Verlusten führen kann.

Viele Versicherer bieten zusätzliche Optionen an, um den Versicherungsschutz zu erweitern, wie beispielsweise eine Glasversicherung, die Bruchschäden an Mobiliar- und Gebäudeverglasung deckt, oder eine Absicherung gegen Fahrraddiebstahl, die auch außerhalb der Wohnung gilt. Auch eine Außenversicherung, die Hausratgegenstände schützt, die sich vorübergehend außerhalb der Wohnung befinden, wie etwa im Urlaub, kann eingeschlossen werden. Für Liebhaber von luxuriösen Uhren könnte unser Beitrag über Uhrenversicherungen interessant sein.

Gut zu wissen: Was wird von der Hausrat- und was von der Wohngebäudeversicherung umfasst?

Stark verkürzt gesagt, umschließt die Wohngebäudeversicherung das, was bei einem Umzug nicht mitgenommen werden kann. Die Hausratversicherung kümmert sich hingegen um alles, was sich bei einem Umzug einpacken und mitnehmen lässt.

Die Elementarschutzversicherung und warum sie so wichtig ist

Der Elementarschutz stellt eine optionale Erweiterung der Wohngebäudeversicherung dar, die zusätzliche Naturgefahren abdeckt, die in der Standarddeckung oft nicht enthalten sind. Zu diesen Elementargefahren gehören Überschwemmung, Starkregen, Erdbeben, Erdsenkung und Erdrutsch, Schneedruck, Lawinen sowie Vulkanausbruch. Überschwemmungsschäden entstehen durch über die Ufer tretende Gewässer oder Rückstau infolge von starkem Regen. Erdbeben und andere geologische Veränderungen wie Erdsenkung und Erdrutsch können ebenfalls erhebliche Schäden verursachen. Sie merken also, dass wir es hier mit Vorkommnissen zu tun haben, die sehr schnell sehr gefährlich werden können und vor allem kaum bis überhaupt nicht von außen kontrolliert oder eingedämmt werden können. Eigentümer sind den Katastrophen schutzlos ausgeliefert, insbesondere wenn sie keinen entsprechenden Versicherungsschutz haben und für den entstandenen Schaden selbst aufkommen müssen.

Der Elementarschutz ist besonders wichtig in Gebieten, die anfällig für Naturkatastrophen sind. Viele Standard-Wohngebäudeversicherungen schließen Elementargefahren explizit aus, was bedeutet, dass Hausbesitzer ohne diesen Zusatzschutz bei Naturkatastrophen auf den Kosten sitzenbleiben könnten. Daher sollten Hausbesitzer die Risiken in ihrer Region bewerten und überlegen, ob eine Erweiterung ihrer Wohngebäudeversicherung um den Elementarschutz sinnvoll ist. Diese zusätzliche Absicherung kann im Schadensfall erhebliche finanzielle Belastungen verhindern und bietet einen umfassenderen Schutz des Eigenheims. Denn schließlich sind Versicherungen genau dafür gemacht: Um das abzusichern, was der Einzelne nicht tragen kann.

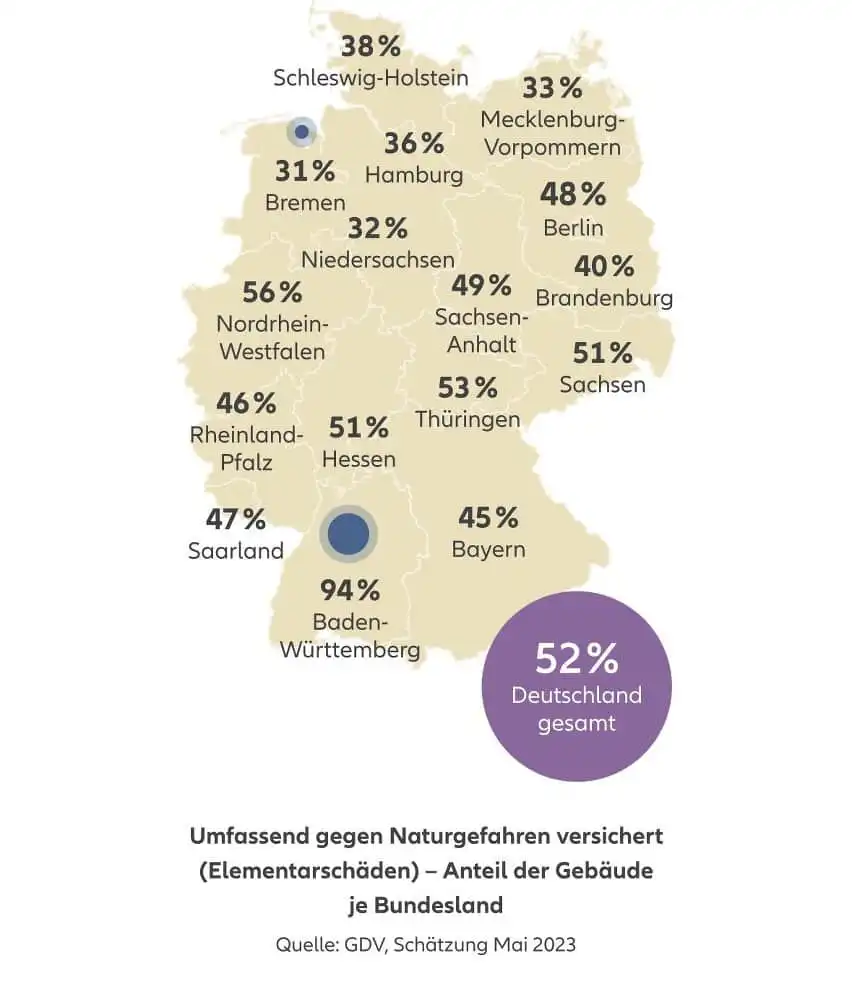

Mangelnder Versicherungsschutz in Deutschland

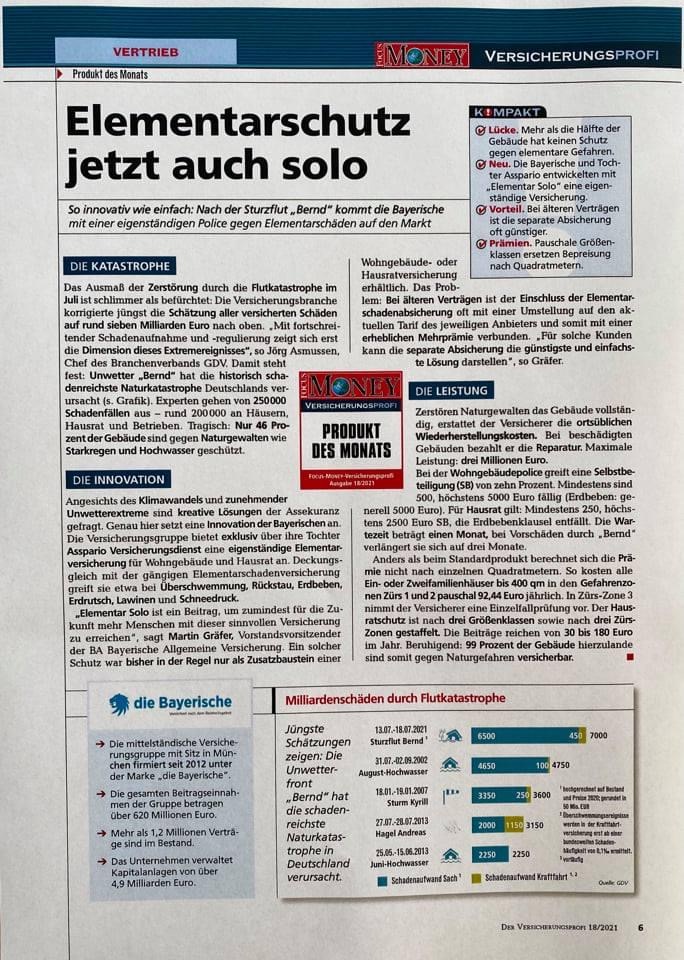

Ein Blick in die Realität, der erneut preisgibt, weshalb dieser zusätzliche Schutz so wichtig ist: Das Sturmtief Bernd hat im Juli 2021 unfassbaren Schaden angerichtet, der nicht nur Milliarden gekostet, sondern Existenzen zerstört und Verzweiflung gebracht hat. Was mit ein paar Regentropfen begonnen hat, endete in einer Katastrophe, deren Ausmaß man sich kaum vorstellen konnte. Die Höhe aller versicherten Schäden wurde auf rund sieben Milliarden Euro geschätzt, wodurch “Bernd” die historisch schadensreichste Naturkatastrophe Deutschlands verursacht hat. Konkret wurden Schadensfälle an rund 200.000 Häusern, Hausrat und Betrieben gemeldet.

Vor dem Hintergrund des Klimawandels und der häufig umschlagenden Wetterextreme wird die Wichtigkeit einer Elementarversicherung immer deutlicher.

Erschreckenderweise haben mehr als die Hälfte der Gebäude keinen Schutz gegen elementare Gefahren:

Ist Ihre Immobilie auch dabei?

Zusatzbaustein Elementarschutz: Diese Probleme gibt es

Wie eben gezeigt haben leider nur wenige Versicherungsnehmer neben ihrer Wohngebäude- und Hausratversicherung auch die Erweiterung um eine Elementarversicherung. Das ist wirklich schade, da gerade eine Absicherung gegen Elementarschäden im Zweifel mehrere tausende Euro sparen kann und wir daher eher raten, eine höhere Selbstbeteiligung zu vereinbaren, als vollkommen auf die Elementar zu verzichten.

Grundsätzlich befürworten wir, wenn Versicherte bei ihrer aktuellen Gesellschaft, bei der sie also schon die Wohngebäude oder Hausratversicherung abgeschlossen haben, auch die Erweiterung um den Elementarschutz wählen. Dies ist in der Regel mit einem Zuschlag von 20-35 Euro bei der Hausrat- und 80 bis 250 Euro bei einer Wohngebäudeversicherung verbunden.

Aber nicht immer macht der Rückgriff auf den bisherigen Versicherer Sinn:

Wer seine Wohngebäude- oder Hausratversicherung zu sehr guten Konditionen abgeschlossen hat, was meist bei älteren Verträgen der Fall ist, kann sich sträuben, durch die Hinzunahme des Elementarschutzes von diesen attraktiven Preisen abrücken zu müssen. Ist dies der Fall, macht eine Aktualisierung finanziell gesehen keinen Sinn.

Halten wir also fest: Eine Wohngebäudeversicherung ist der Grundbaustein der Absicherung, aber erst vollständig, wenn auch eine Elementarversicherung hinzugezogen wird. Die Inklusion dieser beim selben Versicherer ist in der Regel möglich, kann aber in einzelnen Fällen wirtschaftlich nicht vorteilhaft sein. Hier bietet die asspario eine besondere und unserer Meinung nach auch sehr kluge Lösung an.

Machen Sie den Hochwasser-Check

Überschwemmungen zählen zu den kostspieligsten Naturereignissen in Deutschland – und sie können nahezu jede Region treffen. Selbst Häuser fernab großer Flüsse sind bei Starkregen gefährdet. Der nachfolgende Hochwasser-Check hilft Ihnen, das Risiko für Ihre Immobilie einzuschätzen und zu prüfen, ob Ihre Wohngebäudeversicherung ausreichend Schutz bietet.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere Informationenasspario: Unabhängiger Einschluss der Elementarversicherung

Die asspario ist eine Tochtergesellschaft der Bayerischen Versicherung und bietet nun eine separate Elementarversicherung an.

Die Besonderheit? Es handelt sich hierbei um eine Standalone Versicherung. Das bedeutet, dass sie nur Elementargefahren absichert, ganz egal, bei welcher Gesellschaft und in welchem Tarif die Wohngebäudeversicherung oder Hausratversicherung abgeschlossen wurde.

Das hat den Vorteil, dass Kunden nicht ihr aktuelles Tarifwerk bei ihrer Wohngebäude- oder Hausratversicherung umstellen müssen und somit auch keinen Aufpreis hinnehmen müssen, sondern sich direkt an die asspario wenden und hier allein den Elementarschutz versichern lassen können.

Wenn Gebäude vollständig durch Naturgewalten zerstört werden, erstattet die asspario die ortsüblichen Wiederherstellungskosten; bei beschädigten Objekten wird die Reparatur gezahlt, wobei die maximale Leistung drei Millionen Euro beträgt.

Die Elementarschadenversicherung SOLO Wohngebäude deckt Schäden ab, die durch Elementargefahren wie Überschwemmung, Starkregen, Erdbeben, Erdsenkung und Erdrutsch usw. am Gebäude und allen fest damit verbundenen Gegenständen verursacht werden.

Die Elementarschadenversicherung SOLO Hausrat schützt hingegen vor Schäden an der Einrichtung, Kleidung, Wertgegenständen und anderem Eigentum, die durch die oben genannten Gefahren entstehen.

Übrigens: Wer bereits von Unwetterschäden betroffen ist, hat in der Regel große Schwierigkeiten, eine Elementarschutzversicherung abzuschließen. Die asspario bietet nun Kunden, die von aktuellen Unwettern (Sturmtief Bernd) betroffen waren, aber ansonsten innerhalb der letzten 10 Jahre keine anderen Elementarschäden erlitten haben, an, sich regulär bei der Gesellschaft versichern zu können.

asspario Elementarschadenversicherung SOLO: Das Wichtigste in Kürze

Wir haben alle wichtigen Fakten und Informationen für Sie zusammengetragen.

asspario Elementarschadenversicherung SOLO – Wohngebäude ZÜRS 1 & 2

- Zu den versicherbaren Risiken gehören Ein- und Zweifamilienhäuser bis maximal 400 Quadratmeter, des Weiteren gelten die Annahnahmerichtlinein der asspario.

- Die versicherbaren Gefährdungsklassen sind ZÜRS 1 und ZÜRS 2. Für ZÜRS 3 braucht es hingegen eine Einzelprüfung.

- Die Selbstbeteiligung beträgt 10 Prozent des Schadens, aber mindestens 500 Euro und maximal 5.000 Euro. Bei einem Erdbeben ebenfalls 5.000 Euro.

- Risikoträger ist die Bayerische Allgemeine Versicherung AG.

- Die Wartezeit beträgt vier Wochen.

asspario Elementarschadenversicherung SOLO – Hausrat ZÜRS 1 – 3

- Auch hier sind Ein- und Zweifamilienhäuser sowie Wohnungen in Mehrfamilienhäusern bis maximal 250 Quadratmetern versicherbar. Daneben gelten die Annahmerichtlinien der Gesellschaft.

- Die versicherbaren Gefährdungsklassen umfassen ZÜRS 1, ZÜRS 2 und ZÜRS 3.

- Die Selbstbeteiligung beträgt hier 10 Prozent des Schadens, aber mindestens 250 Euro und maximal 2.500 Euro.

- Risikoträger ist die Bayerische Allgemeine Versicherung AG.

- Auch hier beträgt die Wartezeit vier Wochen.

So viel kostet die Elementarschadenversicherung SOLO der asspario

Aktuell beträgt der Pauschalbetrag für die Elementarschadenversicherung SOLO – Wohngebäude 141,91 Euro brutto. Ursprünglich hat der Tarif zu Beginn 110,– Euro brutto gekostet aber auch hier sieht man, dass die Schäden in den vergangenen Jahren deutlich zugenommen haben. Allein aus diesem Grund sollten Sie nicht zögern eine solche Versicherung abzuschließen, damit Sie für einen möglichen Schadensfall vorgesorgt haben.

Bei der Elementarversicherung SOLO Hausrat gelten folgende Preise:

| Gefährdungsklasse | Bis zu 76qm Wohnfläche(in Euro p.a.) | Bis zu 150 qm Wohnfläche(in Euro p.a.) | Bis zu 250 qm Wohnfläche(in Euro p.a.) |

|---|---|---|---|

| ZÜRS 1 | 35,70 | 53,55 | 107,10 |

| ZÜRS 2 | 53,55 | 80,33 | 160, 65 |

| ZÜRS 3 | 89,25 | 113,05 | 214,20 |

Fazit: Ein essenzieller Zusatz für Ihr Heim: Die Elementarschutzversicherung

Sind Sie überzeugt? Dann können Sie über den nachfolgenden Link direkt online den Elementarschutz für Ihre Wohngebäudeversicherung abschließen:

Haben Sie Fragen zum passenden Schutz für Ihr Haus, den Angeboten auf dem Markt und dem für Sie besten Versicherungsschutz? Dann kontaktieren Sie uns gerne – wir beraten Sie kompetent und transparent in allen Versicherungsangelegenheiten.

Weitere Beiträge auf meinem Blog zur Wohngebäudeversicherung:

- Wohngebäudeversicherung: Die oft unterschätzte Bedeutung des Unterversicherungsverzichts

- Eigenbedarfskündigung: Rechte, Pflichten und typische Streitpunkte im Mietrecht

- Kfz- und Wohngebäudeversicherung: Diese Beitragserhöhungen erwarten Versicherte

- So einfach den Elementarschutz bei der Wohngebäudeversicherung einschließen: Die asspario Elementarschutzversicherung SOLO

- Wohngebäudeversicherung der Bayerischen: Ein gelungenes Update