| Das Wichtigste in Kürze -> Schutz für Luxusuhren: Eine spezielle Versicherung ist notwendig, da wertvolle Uhren oft nicht ausreichend durch eine Hausratversicherung abgedeckt sind. -> Umfassender Schutz: Die Versicherung deckt Risiken wie Diebstahl, Verlust und Beschädigung weltweit ab. -> Werterhalt: Einige Versicherungen bieten Zusatzleistungen wie den Schutz des Zeitwertes oder Reparaturen an. -> Wichtige Kriterien: Bei der Auswahl der Versicherung sollte man auf Deckungssummen, Bedingungen und mögliche Zusatzleistungen achten. |

Wir empfehlen Ihnen, Ihre Luxusuhr bei einer der beiden Versicherungen zu versichern:

Gerade in München hat man in den vergangenen Wochen immer wieder folgende Schlagzeilen aus der Presse vernommen:

- Uhrendiebe klauen vor Hofbräuhaus

- Räuber wollen 100.000 teure Uhr von Handgelenk klauen

- UNBEKANNTER KLAUT MÜNCHNERIN TEURE UHR VOM HANDGELENK

- Luxus-Uhr in Münchner City gestohlen: Polizei veröffentlicht Zeugenaufruf

- Räuber reißt Thailand-Millionär 400 000-Euro-Uhr vom Arm

- Trickdiebe stehlen erneut Luxusuhren

- Luxusuhren im Wert von fast einer Viertelmillion Euro gestohlen

- Polizei fasst vier Uhren-Räuber

- München – Motorisierte Uhrenräuber schlagen wieder zu

- Räuber reißen Mann diese 500.000-Euro-Uhr vom Arm

- Wegen teurer Uhr! Räuber-Trio überfällt 100-Jährigen

Die Überfälle mehren sich, weil eine Uhr oftmals so viel mehr als ein bloßes Schmuckstück ist. Insbesondere bei Uhren aus dem Luxus Segment von den Herstellern Rolex, Richard Mille, Patek Philippe, Audemars Piguet, Cartier, usw. kann sich eine Versicherung für diese enorm lohnen.

Der Versicherungsschutz springt etwa bei Diebstahl (=Tragerisiko), Beschädigung oder Verlust ein und kostet in der Regel nicht viel im Verhältnis zum Kaufpreis bzw.

Wiederbeschaffungswert der Uhr. Lesen Sie hier, welche Versicherungsmöglichkeiten Sie als Eigentümer einer Luxus-Uhr haben und welche Vor- und Nachteile diese jeweils aufweisen.

Wertanlage und Statement: Die Uhr

Uhren dienen schon lange nicht mehr ausschließlich dem Anzeigen der Zeit. Nicht umsonst gibt es einen weitläufigen Markt für Uhren der oberen Preisklasse und eine Menge Liebhaber von ästhetisch ansprechenden, aber auch entsprechend teuren Luxusuhren. Neben dem schönen Äußeren der Uhr dienen viele auch als stilvolle Geldanlage.

Klug durchdacht, handgefertigt, ein Zusammenspiel aus altem Handwerk und neuester Technologie: Der Preis von Luxusuhren steigt schnell in den hohen fünf- oder sechsstelligen Bereich. Doch wie lässt sich diese Investitionen schützen? Hierfür gibt es verschiedene Lösungen. In den folgenden Zeilen soll es um den adäquaten Versicherungsschutz und weitere Fragen, wie etwa die Bewertung von Uhren als Wertsache, ihre richtige Aufbewahrung und die Vorteile einer eigenständigen Uhrenversicherung, gehen.

Ihre Uhr effektiv versichern: Diese Möglichkeiten gibt es

Kennen Sie die „heilige Trinität der Luxusuhren“? Hierunter fallen die Modelle von Rolex, Patek Philippe oder Audemars Piguet sowie Vacheron Constantin. Diese Uhren sind hochpreisig und steigen regelmäßig in ihrem Wert, weshalb es umso wichtiger ist, sie angemessen zu schützen. Hier werden sich Eigentümer regelmäßig die Frage stellen, ob eine Hausratversicherung an dieser Stelle reicht, oder eine zusätzliche Uhrenversicherung als Ergänzung nötig ist. Wir sehen uns nun beide Möglichkeiten näher an.

Die Hausratversicherung und Luxusuhren

Über eine „besondere“ Hausratversicherung können auch Luxusuhren mitversichert werden – allerdings zu bestimmten Bedingungen, die nicht immer von Vorteil für den Versicherungsnehmer und die finanzielle Absicherung seiner Uhr sind. Eine normale Hausratversicherung reicht hierbei häufig nicht aus, hier stoßen Sie schnell an die Grenzen der Machbarkeit und benötigen einen Anbieter, der sich darauf spezialisiert hat, wie z. B. die Allianz oder auch die HISCOX.

Was ist eine Hausratversicherung?

Die Hausratversicherung zählt zu den gängigsten Versicherungslösungen und schützt den Besitz und das Eigentum des Versicherungsnehmers vor Gefahren durch Feuer und Leitungswasser, Sturm oder Hagel, Einbruchdiebstahl sowie Elementarschäden, wie etwa Hochwasser, Lawinen, Erdbeben usw.

Die Höhe der Versicherungssumme wird bei Abschluss der Hausratversicherung festgelegt und entspricht dem Wert, den Sie bei einem ganzheitlichen „Totalschaden“ erstattet bekommen würden. Die besagte Summe richtet sich außerdem nach der Größe ihrer Wohnung bzw. Ihres Hauses. Regelmäßig ist eine Versicherungssumme von 650 Euro pro Quadratmeter als Richtwert zu empfehlen, um eine Unterversicherung bei den meisten Anbietern zu vermeiden.

Beträgt die Wohnfläche des Versicherten also beispielsweise 120 Quadratmeter, wird eine Summe von 78.000 Euro versichert. Ist die Ausstattung der Wohnung hingegen überdurchschnittlich hochwertig, befinden sich also teure Kleidung, hochwertige Teppiche, Schmuck oder eben Luxusuhren in dieser, sollte der Betrag von 650 Euro pro Quadratmeter besser auf 800 bis 1.000 Euro angehoben werden. Denn kommt es zum „Totalschaden“, etwa durch einen Wohnungsbrand, der nichts außer Schutt und Asche hinterlässt, wird ganz überwiegend die komplette Versicherungssumme benötigt, um den entstandenen Schaden zu ersetzen. Dies bedeutet konkret also die Wiederbeschaffung der Möbel, Kleidung, Elektrik und eben auch der Uhren.

Wichtig: Luxusuhren werden im Rahmen einer Hausratversicherung gesondert behandelt. Versicherer gehen durch die Absicherung dieser ein hohes finanzielles Risiko ein. Die Summe, die auf sie bei Verlust oder Beschädigung zukommt, ist – je nach Modell – enorm. Es ist daher nicht selten, dass Hausratversicherer mit Luxusuhren restriktiver umgehen und andere Bedingungen und auch Einschränkungen vereinbaren wie z. B. die Anschaffung von einem Tresor oder einer Alarmanlage.

Luxusuhren: Hausrat oder Wertsache?

Bei Erstgenannten handelt es sich um normale Gegenstände, die dem Gebrauch, Verbrauch oder der Einrichtung dienen.

Zu den Wertsachen gehören Kunst, also Gemälde, Skulpturen, Antiquitäten, Edelsteine, Schmuck sowie Urkunden, Wertpapiere und Geldkarten.

Auch Fahrräder gelten regelmäßig als Wertsachen, weshalb für diese ebenfalls andere Bestimmungen gelten.

Die Entschädigungsgrenze für Wertsachen beläuft sich oftmals auf 20 bis 40 Prozent der Versicherungssumme. Auch kann zusätzlich ein fixer Höchstbetrag vereinbart werden, auf den die Entschädigungssumme begrenzt wird.

Mit Blick auf Luxusuhren ist dieser Betrag – je nach Modell und Marke – nicht immer ausreichend.

Doch gehören Luxusuhren nun zum Hausrat oder gelten sie als Wertsachen?

Dies hängt von verschiedenen Faktoren ab.

Uhren aus Stahl zählen regelmäßig zum Hausrat, auch wenn sie von einer Luxusmarke stammen.

Uhren aus Edelmetallen wie Gelbgold, Weißgold, Roségold oder Platin werden überwiegend der Kategorie Wertsache zugeordnet.

Aber auch die Tatsache, ob eine Uhr als Sammlerstück exklusiv im Safe aufbewahrt wird oder täglich am Handgelenk des Eigentümers baumelt, kann ein wichtiges Indiz für die Differenzierung sein.

Wertsache oder Hausrat: Das sagen Deutschlands Gerichte

Das Oberlandesgericht Frankfurt entschied in seinem Urteil vom 26. Juni 2017, dass eine wertige Uhr der Marke Rolex aus Gold eine Wertsache ist, selbst wenn ihr Träger sie primär nur dafür nutzt, sich die Zeit anzeigen zu lassen. Bei einem bewaffneten Raub wurden dem Versicherungsnehmer zwei Uhren im Wert von insgesamt 80.000 Euro gestohlen, der Versicherer berief sich daraufhin auf die Höchstgrenze für Wertsachen in Höhe von nur 20.000 Euro – das Gericht gab dem Versicherungsunternehmen recht.

Ähnlich ist auch ein Fall des LG Baden-Baden mit Urteil vom 28. September 2017 gelagert. Hier durfte die Hausratversicherung die Entschädigungshöhe ebenfalls begrenzen.

Bicolor Uhren bestehen aus Edelmetall und Stahl und werden (dennoch) regelmäßig den Wertsachen zugeordnet. Hierzu hat sich auch das Landgericht Berlin in seinem Urteil vom 29. Dezember 2016 (Az. 7 O 141/16) geäußert. Es kam zur Einschätzung, dass eine Rolex GMT-Master II „Rootbeer“, bei der nur die Lünette und ein Streifen des Armbandes aus „Everose Gold“ bestehen, im Zweifel als Wertsache behandelt wird.

Der Versicherer kann im Zweifel die Einordnung der Uhr als Hausrat oder Wertsache individuell entscheiden. Sind Sie sich also nicht sicher, unter welcher Kategorie Ihre Uhr versichert ist, sollten Sie ihre Hausratversicherung schriftlich hierzu anfragen und sich die Zuordnung bestätigen lassen.

Übrigens: Ihr Versicherungsmakler übernimmt diese Klärung i. d. R. auch für seine Kunden, fragen Sie einfach mal nach.

Wertsache oder Hausrat: Das sagen die Versicherer

Oftmals hilft aber auch ein Blick in die Versicherungsbedingungen der jeweiligen Hausratversicherung.

Wir haben uns diese bei einigen Versicherern angesehen und die Kategorisierung für Sie zusammengetragen:

Allianz:

Hier zählen alle Uhren pauschal als Wertsache. Die Höchstentschädigungsgrenze hängt maßgeblich von der Art der Aufbewahrung ab. Im Schadensfall darf die Allianz auch selbst einen Austausch vornehmen. Dies nennt sich Naturalersatz.

Ammerländer Versicherung:

Auch hier sind alle Uhren, unabhängig vom Material, aus dem sie gefertigt sind, Wertsachen und daher bis zu einer maximalen Grenze versichert.

Baloise:

Den Versicherungsbedingungen lässt sich entnehmen, dass alle Sachen aus Gold und Platin Wertsachen sind. Eine Spezialregelung für Uhren gibt es hingegen nicht.

Die Bayerische:

Stahluhren gelten hier als normaler Hausrat. Besteht die Uhr aus Gold oder Platin, so ist sie eine Wertsache und unterliegt einer Höchstgrenze, welche individuell vereinbart wird. Wichtig zu wissen: Haben Wertsachen einen Wert von über 1.000 Euro, muss bei Eintritt des Schadensfalls ein Nachweis über den Hersteller, den Kaufpreis/ Anschaffungspreis, die Spezifikation usw. durch den Versicherten vorgelegt werden.

Haftpflichtkasse:

Alle Sachen aus Gold und Platin sind Wertsachen. Eine Spezialregelung für Uhren besteht nicht.

HDI:

Auch hier fehlt es an einer Spezialregelung. Wertsachen sind gemäß den Versicherungsbedingungen alle Sachen aus Platin und Gold.

Helvetia (mit dem Baustein AllRisk):

Als Wertsache sind alle Uhren jeglichen Materials versichert. Daher gibt es auch hier eine Höchstgrenze für die Erstattung.

Hier bekommen Sie individuelle Lösungen mit eigenen Klauseln, aber nur dann, wenn es sich bei Ihnen um einen sehr hochwertigen Hausrat bzw. Wertgegenstände handelt, die z. B. in Summe bei über 10 Mio. € an Versicherungssumme liegen. Sie können auch einzelne Uhren darüber versichern, die Sie z. B. nur 1 Mal pro Jahr auf einer Gala oder Veranstaltung tragen und ansonsten im Tresor einer Bank liegt.

InterRisk:

Alle Sachen aus Gold und Platin sind Wertsachen. Eine Regelung nur für Uhren gibt es nicht. Eine Besonderheit: Hohe Versicherungssummen, die in einem Missverhältnis zur Wohnfläche stehen, werden nicht akzeptiert. Dies wäre etwa bei einer Versicherungssumme von 200.000 Euro für eine Wohnfläche von 80 Quadratmetern der Fall.

Die genannten Angaben stammen aus dem Jahr 2023. Wir betonen an dieser Stelle, dass Versicherungsbedingungen nicht starr, sondern dynamisch sind und es daher sein kann, dass sie seither geändert wurden.

Haben Sie Interesse an einer Versicherungslösung für Ihre Uhr, lassen wir Ihnen selbstverständlich die aktuellen Daten zukommen und halten Sie und uns selbst stets auf dem neuesten Stand. Wenn Sie Kunde bei uns sind, prüfen wir außerdem regelmäßig die bestehenden Absicherungen und gewährleisten hierdurch, dass Sie jederzeit und in jeder Lebensphase tatsächlich optimal für Ihren individuellen Bedarf abgesichert sind.

Kommen Sie gerne jederzeit auf uns zu – telefonisch, per E-Mail oder ganz praktisch über unser Kontaktformular.

Die richtige Aufbewahrung von Luxusuhren

Wenn es um die richtige Aufbewahrung, aber vor allem die effektive Sicherung einer Luxusuhr geht, sollten Sie auf einen Safe, Tresor oder Panzerschrank zurückgreifen. Dies kann auch mit Blick auf den Versicherungsschutz der Hausratversicherung hilfreich sein.

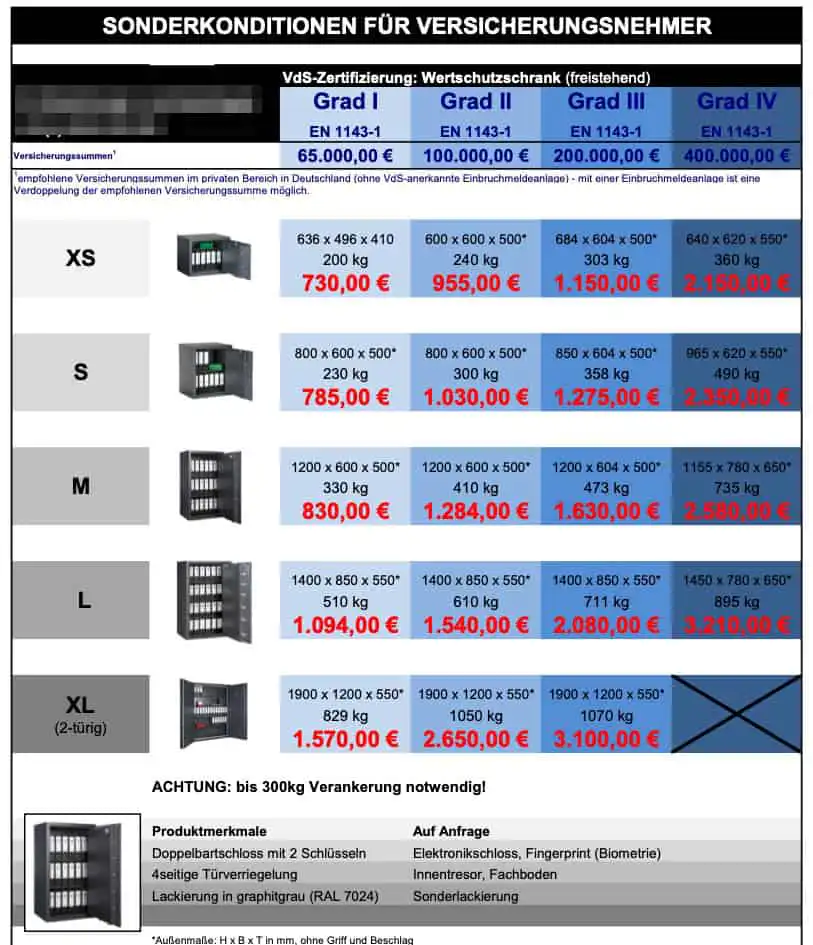

Eine Pflicht zur Aufbewahrung der Uhr in einem Tresor besteht zwar grundsätzlich nicht, aber befindet sich diese außerhalb eines Safes, ist die Uhr aufgrund von Obergrenzen der Entschädigungssumme nur unzureichend versichert. Diese Grenze steigt deutlich bei Verwendung eines sogenannten Wertschutzschrankes. Welchen Anforderungen und Voraussetzungen dieser unterliegt, richtet sich in der Regel nach den VdS-Klassen oder EN-Normen. Wie dies konkret aussehen kann, zeigen wir hier anhand eines Beispiels eines Versicherers:

Die angegebenen Versicherungssummen bilden die Höchstgrenze für Wertgegenstände ohne VdS anerkannte Einbruchmeldeanlage und nicht die automatisch mitversicherte Summe bzw. Höchstsumme. Der Wert der Luxusuhr muss daher in die Versicherungssumme des Hausrats inkludiert werden. Daneben ist auch die prozentuale Begrenzung zu beachten, je nach Anbieter.

Bei sehr hohen Versicherungssummen kann es auch wie folgt geregelt sein in den Versicherungsbedingungen:

Hierzu ein kleines Beispiel:

Die Wohnung des Versicherungsnehmers hat 120 Quadratmeter Wohnfläche, die empfohlene Versicherungssumme liegt bei 78.000 Euro. Liegt der Wert der Uhr bei 40.000 Euro und die Obergrenze für Wertsachen bei 40 Prozent der Versicherungssumme, so beläuft sich der Versicherungsschutz speziell für die Uhr auf 31.200 Euro.

Ist der Versicherungsnehmer Eigentümer einer Rolex Daytona aus Platin, welche eine UVP von 77.900 Euro (Stand Mai 2024) hat, und wird diese im Zuge eines Brandes vollkommen zerstört, so wäre die Uhr mit einer geschützten Versicherungssumme von nur 31.200 Euro deutlich unterversichert. Eine Neuanschaffung wäre demnach nicht möglich.

Daher ist es wichtig, dass Sie auf eine ausreichend hohe Versicherung (auch, aber nicht nur) für Ihre Uhr achten. Läge die Versicherungssumme im Ausgangsfall statt bei 78.000 Euro bei 195.000 Euro, wäre die Uhr im Leistungsfall zum Neuwert vollständig versichert – soweit sie in einem Tresor untergebracht wurde.

Der Vollständigkeit halber erwähnen wir allerdings auch, dass sich die Höhe der Beiträge für eine Hausratversicherung parallel zur Höhe der Versicherungssumme bewegt und daher beide Faktoren abhängig voneinander steigen.

Das Bankschließfach: Die sicherste Alternative?

Wie eben festgestellt, ist die Verwahrung einer hochpreisigen Uhr in einem Safe von großem Vorteil. Wer jedoch unter Gewalt oder durch Androhung dieser dazu genötigt wird, den eigenen Safe zu öffnen und die Uhr herauszugeben, dem bringt diese Art der Lagerung leider auch nichts. Daher scheint das Schließfach einer Bank die sicherste Lösung zu sein.

Der Inhalt des eigenen Bankschließfachs ist bis zu einer gewissen Grenze in der Hausratversicherung gegen Naturereignisse wie Brände oder Überschwemmungen, Raub und Einbruch abgesichert. Einige Banken bieten eigene Schließfachversicherungen an, welche sich aber bei einer bereits vorhandenen, ausreichenden Absicherung dementsprechend erübrigen.

Gut zu wissen: Tritt der Schadensfall ein, müssen Sie im Zweifel einen Nachweis über die Aufbewahrung der entsprechenden Wertsachen im Bankschließfach erbringen. Hier empfiehlt sich eine genaue Auflistung der Gegenstände, welche mit Fotos und Kaufbelegen gesichert sind. Den Nachweis sollten Sie logischerweise nicht auch im Schließfach verwahren.

Falls Sie sehr hohe Versicherungssummen versichern wollen, empfiehlt es sich, die Wertgegenstände auf mehrere Schließfächer bzw. Banken aufzuteilen. Auf Anfrage können Sie dann auch eine Freizügigkeit zwischen den Banken in den Versicherungsbedingungen aufnehmen lassen, damit Sie nicht darauf achten müssen, welche Uhr bei welcher Bank im Safe liegen muss. Hier ein Beispiel von einer unserer Kunden:

Selbstverständlich lässt sich darüber auch Gold versichern, falls sich das in Ihrem Besitz befindet, wie Sie hier anhand von einem Beispiel sehen:

IM BANKSAFE")

Einschluss von Familienmitgliedern

Sollte der hochwertige Hausrat nicht nur von Ihnen, sondern auch von Ihrem Partner und/oder Kindern getragen werden, ist es wichtig, dass das im Versicherungsschutz eingeschlossen wird:

Andernfalls ist es nicht versichert, bitte darauf achten!

Versicherungswerte

Sinnvoll ist auch, wenn es keine festen Taxen für die einzelnen Schmucksachen oder Uhren vereinbart sind:

Hausratversicherungen: Ersatz von Neuwert oder Zeitwert?

Was genau ist der Zeit- und was der Neuwert einer Luxusuhr?

Mit dem Zeitwert wird der Wert einer Sache gemeint, der zum Zeitpunkt des Versicherungsfalls nach einer unbestimmten Nutzungszeit vorliegt. Dahingegen beschreibt der Neuwert den Betrag bei Wiederbeschaffung von Sachen gleicher Art und Güte in neuwertigem Zustand.

Den Preis, der sich auf dem Zweit- oder Gebrauchtmarkt für eine Sache erzielen lässt, nennt man übrigens Marktwert. Dieser hängt insbesondere von Faktoren wie der aktuellen Nachfrage oder der Verknappung eines bestimmten Objekts ab.

Die Versicherung zum Neuwert ist aber nicht immer die beste Lösung für Versicherungsnehmer. Manchmal kann auch die Absicherung zum Marktwert deutlich klüger sein, etwa wenn es sich um sehr gefragte Uhren handelt.

Ein Beispiel aus der Praxis. Sie haben nun gute zwei Jahre gewartet und sind nun endlich Eigentümer einer Rolex GMT-Master II „Pepsi“ – für diese zahlen Sie aktuell beim Konzessionär etwa 10.700 Euro. Erkundigt man sich bei der Uhrenbörse Chrono24, so liegt der tatsächliche Wert der Uhr aktuell allerdings bei über 20.000 Euro. Sie sehen, wie viel die Differenzierung zwischen Neu- und Zeitwert ausmachen kann – in diesem Beispiel sind es knapp 10.000 Euro.

Welchen Wert ersetzt eine Hausratversicherung nun also, wenn die Uhr des Versicherungsnehmers etwa bei einem Einbruch entwendet wird?

Hier verweisen wir auf die jeweiligen Versicherungsbedingungen der Anbieter. Aber auch auf die Rechtsprechung: Das Landgericht Hamburg hat in seinem Urteil vom 12. Februar 2021 (Az. 306 O 330/19) entschieden, dass dem Kunden eine Erstattung zum Marktwert zusteht. Im zugrundeliegenden Sachverhalt war fraglich, ob sich der Versicherungsnehmer damit zufriedengeben musste, dass der Versicherer nur den Neuwert, auch Listenpreis genannt, erstatten wollte, welcher sich hier auf 8.400 Euro belief. Allerdings ist der Preis für die Uhr dank der hohen Nachfrage zwischenzeitlich auf das Doppelte (exakt 16.400 Euro) gestiegen. Über Konzessionäre wäre die Luxusuhr außerdem nur mit einer langen Wartezeit erhältlich gewesen. Diese Wartezeit sollte nach dem LG Hamburg nicht zu Lasten des Kunden gehen.

Das Tragerisiko

Das Risiko, welches beim Mitführen von Wertsachen außerhalb des Versicherungsortes entsteht, nennt man Tragerisiko. Das kann etwa den Urlaub, die Geschäftsreise oder einen Tagesurlaub im benachbarten Naherholungsgebiet umschließen. Wenn die Uhr zu einem solchen Zeitpunkt beschädigt oder entwendet wird, kann es sehr schnell sehr teuer werden: Das Tragerisiko ist in der Regel nicht bei Hausratversicherungen umfasst.

Eine Ausnahme kann hier allerdings der Raub bilden. Fällt der Versicherungsnehmer hingegen einem Trickdiebstahl zum Opfer, bleibt er auf dem entstandenen Schaden sitzen.

Manche Hausratversicherungen bieten auch die Mitversicherung des Tragerisikos an, dies muss aber explizit vereinbart werden, da es normalerweise eben nicht der Fall ist. Auch hier gelten Obergrenzen und oftmals auch sehr restriktive Regelungen.

Hier ein Beispiel von einer unserer Kunden:

Wir raten daher wie immer, die Versicherungsbedingungen ihrer Hausratversicherung auch mit Blick auf das Tragerisiko und andere Regelungen, wie etwa die Höchstgrenzen betreffend, genau zu lesen und im Zweifel nachzufragen.

Bestens vorbereitet: unsere Checkliste

Wir haben eine praktische Liste für Sie erstellt, damit Sie für den Fall der Fälle optimal vorbereitet sind!

- Bewahren Sie alle Kaufbelege auf und digitalisieren Sie diese (z. B. Cloud, Evernote, u. a.)

- Erwerben Sie Uhren nur mit dem entsprechenden Zertifikat oder einer Garantiekarte, welche Sie dann vorweisen können.

- Nehmen Sie auch Revisionsbelege zu Ihren Akten, um die Echtheit der Uhr beweisen zu können.

- Fotografieren Sie Ihre Uhr hinreichend.

- Kommt es zum Schadensfall, schildern Sie das Geschehene so ausführlich wie möglich. Diese Frage gilt als Orientierung: Was ist wann, wo, wie passiert und mit welchen Folgen?

Kommt es zum Versicherungsfall, helfen wir unseren Kunden mit unserer Erfahrung und Expertise. Wir sorgen dafür, dass Ihr Anliegen möglichst schnell und effektiv durch den Versicherer abgewickelt wird und unterstützen Sie hierbei vollumfänglich.

Eigene Versicherung für Luxusuhren: Was spricht dafür, was dagegen?

Hausratversicherungen sind – wie der Name vorwegnimmt – für die Sicherung Ihres Hausrats wichtig. Aber sie bieten nicht immer einen angemessenen Schutz für Ihre Luxusuhr. Dies wird vor allem mit Blick auf die Differenzierung zwischen Wertsachen und Hausrat deutlich und die für die Versicherungssumme geltenden Höchstgrenzen.

Kostspielige Uhren lassen sich daher nur durch eine separate Uhrenversicherung adäquat und vollwertig versichern. Diese kann individuell angepasst werden und bietet hier mehr Flexibilität als eine Hausratversicherung.

Uhrenversicherung vs. Hausratversicherung: Ein Vergleich

Wir haben für Sie die Unterschiede und Vorteile beider Versicherungen mit Blick Luxusuhren gegenübergestellt und in einer Tabelle zusammengefasst:

| Inhalt | Uhrenversicherung | Hausratversicherung |

| Marktwert versicherbar | + | – |

| Tragerisiko versichert | + | +/- |

| “All-Risk”- Deckung | + | +/- |

| Uhrensammlung versicherbar | + | +/- |

| Einfacher Diebstahl versichert | + | – |

Bei einer separaten Uhrenversicherung ist der Versicherungsschutz individuell anpassbar, während sich die Entschädigungsgrenze für Wertsachen bei der herkömmlichen Hausratversicherung auf alle Gegenstände erstreckt.

Zu den wichtigsten Punkten wollen wir aber noch ein paar Worte verlieren:

Der Marktwert:

Während im Rahmen der Hausratversicherung allein der Neuwert versichert ist, ersetzt eine separate Uhrenversicherung den Marktwert bzw. Wiederbeschaffungswert der Uhr, der auch um einiges höher liegen kann als der Neupreis wie z.B. bei der Rolex GMT Master II Pepsi oder einer Patek Philippe Nautilus. Um für ausreichenden Schutz zu sorgen, können Sie den Wert der Uhr selbst festlegen und diesen während der Vertragslaufzeit dynamisch anpassen. Auch zukünftige Steigerungen des Preises werden berücksichtigt.

Das Tragerisiko:

Mitversichert sind Beschädigungen und Abhandenkommen der Uhr, die während des Tragens geschehen sowie teure Reparaturen.

Einfacher Diebstahl:

Wird dem Versicherungsnehmer die Uhr jenseits des Wohnungseinbruchs, ohne dass sich in abgesicherte Behältnisse Zutritt verschafft wurde oder bei einem Raub gestohlen, ist diese (dennoch) versichert. Gleiches gilt für ein Abhandenkommen im Urlaub oder während einer Geschäftsreise.

Die All-Risk Deckung:

Bei den führenden Anbietern von Uhrenversicherungen ist die sogenannte „All-Risk Deckung“ ein fester Bestandteil. Hierbei wird alles, was vertraglich nicht ausdrücklich ausgeschlossen ist, versichert. Diesen Baustein haben auch viele Hausratversicherungen, allerdings kostet er. Diese Erweiterung lohnt sich daher allein zur Absicherung der eigenen Uhr leider nicht.

Die ganze Sammlung versichern:

Wer nicht nur eine, sondern direkt eine ganze Sammlung luxuriöser Uhren besitzt, der kann den Versicherungsschutz bei der Uhrenversicherung auf diese ausweiten. Beläuft sich eine wertvolle Uhrensammlung beispielsweise auf einen sechs- bis siebenstelligen Betrag, würde dies die Grenzen einer Hausratversicherung sprengen und eine angemessene Absicherung wäre nicht möglich.

So viel kostet eine Uhrenversicherung

Kosten einer separaten Uhrenversicherung

Die Kosten einer Uhrenversicherung hängen neben dem Umfang des Versicherungsschutzes auch vom Wert der zu versichernden Uhr ab. Und es ist gar nicht so leicht, eine Uhr zur UVP bei einem Konzessionär zu erwerben. Oftmals liegt der Marktwert bei gefragten Modellen beim Doppelten, wenn nicht sogar Dreifachen der UVP. Daher ist es umso wichtiger, dass sich der Versicherungsschutz auf den aktuellen Marktwert bezieht und nicht auf den ursprünglichen Kaufpreis.

Wir können hier keine pauschale Antwort auf die oben gestellte Frage geben, da diese von vielen Faktoren abhängt. Zur Orientierung: Eine Uhrenversicherung kostet je nach Versicherer etwa 2,5 – 4 Prozent des versicherten Wertes der Uhr.

Wir wollen nun ein paar Beispiele nennen, damit Sie ein Gefühl für die Kosten einer Uhrenversicherung bekommen.

| Modell | Listenpreis | Monatliche Versicherungsprämie anhand von Segurio |

| Rolex GMT-Master II 126710 aus Stahl | 10.500 Euro | 31 Euro |

| Rolex Daytona 116500 LN Stahl | 26.740 Euro | 68 Euro |

| Audemars Piguet Royal Oak Jumbo 15202st | 127.900 Euro | 178,80 Euro |

| Patek Philippe Nautilus 5811-1G-001 | 60.000 Euro | 109,10 Euro |

| Rolex Daytona 126506 Platin | 26.740 Euro | 126,70 Euro |

| Rolex GMT-Master II 126715 CHNR aus Everose-Gold | 41.500 Euro | 90,80 Euro |

Kosten der Uhrenversicherung in einer Hausratversicherung

Auch im Rahmen einer Hausratversicherung kann die Versicherungsprämie für Uhren variieren.

Nehmen wir als Beispiel erneut die Rolex Daytona 116500 LN Stahl mit einem Listenpreis von 26.740 Euro, deren monatlicher Beitrag bei einer separaten Uhrenversicherung eines ordentlichen Anbieters bei 68 Euro liegen würde.

Eine solide Hausratversicherung – ohne die Uhr – kostet den Versicherungsnehmer etwa 15 Euro im Monat, wenn man von einer Wohnfläche von 120 qm in einer Stadt wie München ausgeht und Feuer, Leitungswasser, Sturm und Hagel sowie Naturgefahren im Versicherungsschutz inkludiert sind. In unserem Beispiel beläuft sich die Versicherungssumme auf 78.000 Euro; weder eine Vorversicherung noch Vorschäden sind vorhanden.

Soll die genannte Uhr nun mitversichert werden, steigt die Versicherungssumme von 78.000 Euro auf 105.000 Euro, also um genau 27.000 Euro wegen des Wertes der Uhr. Dies lässt auch die Prämie auf etwa 18 Euro steigen – dies ist also noch völlig im Rahmen.

Blicken wir auf die Audemars Piguet Royal Oak Jumbo 15202st mit einem Listenpreis von 127.900 Euro. Legen wir die eben genannten Zahlen erneut zugrunde, müsste die Versicherungssumme der Hausratversicherung bei 398.000 Euro liegen. Nur so wäre gewährleistet, dass bei einer Entschädigungsgrenze in Höhe von 40 Prozent der Versicherungssumme (bei Wertsachen) der volle Kaufpreis der Uhr bei einem entsprechenden Versicherungsfall erstattet würde. Außerdem ist es nicht sicher, ob der Versicherer eine so enorme Entschädigungsgrenze für Wertsachen anbietet, dies hängt immer von der Gesellschaft ab.

Es müsste deutlich geworden sein, dass der Versicherungsschutz einer separaten Uhrenversicherung und der einer Hausratversicherung, bei welcher die Uhr als Wertsache mitversichert ist, nicht deckungsgleich ist und die Qualität der Absicherung daher stark wankt. Wenn es zum Versicherungsfall kommt, sind Eigentümer einer kostspieligen Luxusuhr insgesamt besser damit beraten, diese speziell versichern zu lassen. Dies spart bei der Abwicklung Zeit und hinsichtlich der zu erstattenden Summe im Zweifel auch viel Geld.

Die Segurio Versicherung für Ihre Lieblingsstücke

Wir legen Uhrenliebhabern die Segurio Uhrenversicherung ans Herz.

Diese versichert hochwertige Armbanduhren bis zu einem Einzelwert von 500.000 Euro und bietet auch Versicherungsschutz für Gebrauchtuhren. Kommt es zu Beschädigungen, werden auch die Reparaturkosten vom Versicherer übernommen. Bis zur Grenze der Versicherungssumme wird der Wiederbeschaffungswert erstattet. Darüber hinaus bekommen Sie All Risk Bedingungen, weltweiten Versicherungsschutz, monatliche Abrechnung und Kündigung sowie ohne Selbstbehalt im Schadensfall.

Sie können die Segurio Uhrenversicherung ganz bequem abschließen, wenn Sie diesem Link folgen. Gut zu wissen: Für den Abschluss benötigen Sie Bilder der Uhr bzw. Uhren sowie Kaufbelege und/oder Wertgutachten.

Über die Segurio Versicherung für Ihre Lieblingsstücke können Sie noch viel mehr versichern, und zwar Antiquitäten, Designerstücke, Handtaschen und Reisegepäck, Kamera und Equipment, Musikinstrumente, Schmuckstücke sowie Verlobungsringe.

Uhrenversicherungen im Vergleich: Segurio vs. asspario CHRONOprotect

Bei der Wahl der richtigen Uhrenversicherung, sind Segurio und asspario CHRONOprotect zwei der führenden Anbieter auf dem deutschen Markt im Moment. Beide Versicherer bieten einen umfassenden Schutz für Luxusuhren an (Segurio sogar für viele weitere Dinge wie z.B. Musikinstrumente, Schmuck, Handtaschen, u.v.m.), haben jedoch unterschiedliche Ansätze und Versicherungsbedingungen. Im Folgenden vergleichen wir die beiden Anbieter und geben Ihnen einen Überblick über deren Stärken und Schwächen.

Segurio ist bekannt für seine flexible und umfassende Versicherungslösung, die speziell für Luxusuhren entwickelt wurde und einfach wieder gekündigt werden kann. Mit einer weltweiten Deckung und einem breiten Spektrum an versicherten Schäden bietet Segurio einen nahezu lückenlosen Schutz, ohne generellen Selbstbehalt, das ist einzigartig.

asspario CHRONOprotect hingegen richtet sich vor allem an Besitzer klassischer Armbanduhren und bietet eine etwas eingeschränktere Deckung, die jedoch immer noch viele der häufigsten Risiken abdeckt. Ein kleiner Selbstbehalt pro Schadenfall und spezielle Ausschlüsse, wie der Verzicht auf eine Verlustversicherung, machen dieses Angebot besonders für Besitzer von Uhren ab einem Wert von über 1.000 EUR interessant.

Hier ist ein detaillierter Vergleich der beiden Anbieter von Uhrenversicherungen:

| Merkmal | Segurio | asspario CHRONOprotect |

|---|---|---|

| Versicherte Schäden | Allgefahren (inkl. Verlust, Diebstahl, Sturz- und Bruchschäden) | Diebstahl, Beschädigung, Sturz- und Bruchschäden |

| Selbstbehalt | Kein genereller Selbstbehalt | 50 EUR pro Schadenfall, 10% bei Totalschaden (max. 2.500 EUR) |

| Versicherungsschutz | Weltweit, inkl. Tragerisiko | Weltweit |

| Versicherte Objekte | Uhren aller Hersteller und Modelle bis 500.000 EUR | Klassische Armbanduhren bis 100.000 EUR |

| Verlustversicherung | Versichert nach 6 Monaten Vertragslaufzeit, 20% Selbstbehalt | Nicht versichert |

| Mindestwert der Uhr | Kein Mindestwert | 1.000 EUR |

| Abschluss | Online möglich | Online möglich |

| Erforderliche Nachweise | Kaufbeleg, Wertgutachten, Fotos erforderlich | Kaufbeleg, Wertgutachten, Fotos erforderlich |

| Leistungsobergrenze | Bis zu 500.000 EUR | Bis zu 100.000 EUR |

| Deckung während des Transports | Weltweit, einschließlich Transport | Keine spezifische Deckung während des Transports |

| Reparaturkosten | Reparatur oder Wiederherstellung | Reparaturkosten bis zur Versicherungssumme |

| Diebstahlschutz | Umfassend, inkl. Diebstahl aus Handgepäck | Diebstahl versichert, jedoch nicht bei Verlust |

| Sturz- und Bruchschäden | Versichert | Versichert |

| Abnutzung und Verschleiß | Nicht versichert | Verschleißteile nicht versichert |

| Ausschlüsse | Vorsätzliche Herbeiführung, Schäden durch Transport in bestimmten Ländern, mechanische Schäden am Uhrwerk | Schäden durch Liegenlassen, Vergessen und Verlieren, Verschleißteile, Kratzer, Schrammen, Smartwatches nicht versichert |

| Liegenlassen | Versichert nach 6 Monaten Vertragslaufzeit, 20% Selbstbehalt | Nicht versichert |

| Besondere Bedingungen | Sicherungsauflagen bei Werten über 25.000 EUR | Keine Versicherung von Smartwatches, genereller Selbstbehalt pro Schadenfall |

| Vertragslaufzeit | Monatlich oder jährlich | Jährlich |

| Kündigungsmöglichkeit | Monatlich kündbar | 3 Monate zum Ende des Versicherungsjahres |

Haben Sie Fragen zur Uhrenversicherung oder auch zur Hausratversicherung können Sie sich selbstverständlich jederzeit an uns wenden, wir helfen Ihnen gerne weiter und beraten Sie in allen Versicherungs- und Finanzbelangen.

Fazit: Die Uhrenversicherung

Luxusuhren sind nicht nur wertvolle Schmuckstücke, sondern auch bedeutende Investitionsobjekte, deren Wert im Laufe der Zeit oft steigt. Daher ist ein adäquater Versicherungsschutz unerlässlich, um die finanziellen Risiken von Diebstahl, Beschädigung oder Verlust zu minimieren.

Die gängige Hausratversicherung kann unter bestimmten Bedingungen auch Luxusuhren mitversichern. Diese Versicherungsform schützt den gesamten Hausrat vor Gefahren wie Feuer, Wasser und Elementarschäden. Allerdings ist die Versicherungssumme auf den Gesamtwert des Hausrats beschränkt, und Luxusuhren werden oft als Wertsachen gesondert behandelt. Dies führt zu spezifischen Einschränkungen und Höchstgrenzen, die möglicherweise nicht ausreichen, um den vollen Wert einer teuren Uhr zu decken.

Ein bedeutender Unterschied zwischen Hausrat- und speziellen Uhrenversicherungen liegt auch darin, welcher Werts herangezogen wird. Während die Hausratversicherung oft nur den Neuwert ersetzt, berücksichtigt eine Uhrenversicherung den aktuellen Marktwert, was insbesondere bei begehrten Modellen mit stark schwankenden Preisen von Vorteil ist. Zudem bietet eine separate Uhrenversicherung eine umfassendere Deckung, einschließlich des Tragerisikos und Schutzes vor einfachem Diebstahl, was bei Hausratversicherungen nicht immer gegeben ist.

Die richtige Aufbewahrung der Uhr, beispielsweise in einem Safe oder Tresor, ist ebenfalls ein wichtiger Aspekt, der den Versicherungsschutz positiv beeinflussen kann. Alternativ kann die Lagerung in einem Bankschließfach zusätzliche Sicherheit bieten. In jedem Fall sollten detaillierte Nachweise und Dokumentationen der Uhren, wie Kaufbelege und Fotos, sorgfältig aufbewahrt werden, um im Schadensfall eine schnelle und reibungslose Abwicklung zu gewährleisten.

Eine individuelle Uhrenversicherung wie die Segurio Uhrenversicherung bietet maßgeschneiderten Schutz für hochwertige Armbanduhren bis zu einem Wert von 500.000 Euro. Diese Versicherung deckt nicht nur den Wiederbeschaffungswert, sondern auch Reparaturkosten ab und bietet flexiblen und umfassenden Schutz, der an den spezifischen Wert und die Bedürfnisse des Uhrenbesitzers angepasst ist.

Insgesamt ist eine eigenständige Uhrenversicherung für Eigentümer von Luxusuhren eine sinnvolle Ergänzung zur Hausratversicherung. Sie bietet einen gezielten, umfassenden Schutz und sorgt dafür, dass wertvolle Uhren im Falle eines Schadens oder Verlusts optimal abgesichert sind. Uhrenbesitzer sollten daher sorgfältig abwägen und sich individuell beraten lassen, um den bestmöglichen Versicherungsschutz für ihre wertvollen Stücke zu gewährleisten.