Die LV 1871 ist schon seit Jahren eine der besten Versicherungen am Markt und schafft es dennoch, sich stetig zu verbessern und mit ihren Updates noch attraktiver zu werden. Und das muss sie bzw. alle BU-Versicherer auch: Der Versicherungsmarkt bei Berufsunfähigkeitsversicherungen ist schnelllebig und die Anbieter müssen daher wandelbar sein.

Dies verlangt eine gewisse Kreativität und Flexibilität, die vor allem moderne und junge Versicherungsunternehmen innehaben und damit den “Klassikern” auf dem Markt hier oder da einen Denkanstoß geben. Gewinner dieser Dynamik ist in der Regel der Versicherungsnehmer. Diese sollten aber weiterhin im Kopf behalten, dass eine stetige Verbesserung der Qualität und des Leistungsumfangs nicht immer auch mit einer Senkung der Preise einhergehen kann.

Werfen wir nun einen Blick auf das Update der LV 1871 in der Golden BU-Versicherung.

Die LV 1871 hat sich geöffnet, wie bereits andere Versicherer in diesem Jahr auch u.a. die Hannoversche Lebensversicherung und die Gothaer Allgemeine Versicherung AG und hat nun auch handwerkliche Berufe im Auge. Auch die technische Ausgestaltung der LV 1871 BU wurde optimiert. Sehen wir uns die alles nun im Detail an.

Karrieregarantie auch für Selbstständige

Eine Karrieregarantie gibt es bei der LV 1871 bereits seit 2020 und stieß auf Anklang auf dem Markt. Versicherungen wie die Nürnberger, Gothaer, Hannoversche und Signal Iduna zogen nach und integrierten die Karrieregarantie ebenfalls in ihr Vertragswerk.

Wobei handelt es sich hierbei eigentlich? Knapp gesagt: Wurde die Karrieregarantie vertraglich vereinbart, endet die maximale Nachversicherung nicht bei weiter ansteigendem Gehalt.

Ein Beispiel: Wurde die Grenze etwa auf 3.500 Euro festgelegt, kann eine darüber hinausgehende BU-Rente in der Regel nur über die Beitragsdynamik erreicht werden. Dies ist übrigens auch der Grund, weshalb viele Versicherungsmakler die Aufteilung auf zwei BU-Versicherer empfehlen. Steigt das Gehalt nun um mindestens fünf Prozent, kann der Versicherungsnehmer mit einer Karrieregarantie der LV 1871 nun aber auch die BU-Rente im selben Verhältnis wie das Gehalt erhöhen.

Damit ist die Beibehaltung des Lebensstandards auch dann gesichert, wenn sich dieser in den letzten Jahren vor Eintritt der Berufsunfähigkeit gehoben hat. Bei der LV 1871 betrug die Karrieregarantie stets das Doppelte der maximalen Erhöhungsmöglichkeit. Diese obere Grenze lag bei anderen Versicherungsanbietern bei 6.000 Euro, teilweise auch darunter, vor allem bei Berufen im handwerklichen oder sozialen Bereich.

Doch die Karrieregarantie der LV 1871 hatte trotz ihrer Innovation einen großen Nachteil: Selbstständige konnten hiervon nicht profitieren, denn sie galt für diese nicht. Ein Blick in die Praxis: Ärzte, die eine Absicherung ihrer Arbeitskraft, also Berufsfähigkeit, dringend benötigen, konnten hierauf nicht zurückgreifen.

Eine Inklusion von Selbstständigen in die Karrieregarantie wagte zuerst die Gothaer und bietet diese seit Sommer 2023 an. Mit dem aktuellen Update zieht die LV 1871 nach und gewährleistet diese zusätzliche Absicherung nun auch für Freiberufler und Selbstständige.

Ein Blick in den Werbeflyer der LV 1871:

Leider ist die Karrieregarantie der LV 1871, wie auch das Gothaer Äquivalent, mit einem Makel behaftet: Der Versicherungsnehmer muss mindestens seit sechs Jahren selbstständig sein, damit er von der Karrieregarantie profitieren kann. Wir finden: Das ist eine viel zu lange Zeit.

Beim Durchlesen der Versicherungsbedingungen findet man außerdem einen weiteren Punkt, der in unseren Augen nicht ideal ist:

Die Einnahmen aus selbstständiger bzw. freiberuflicher Arbeit müssen in den vergangenen drei Geschäftsjahren regelmäßig um mehr als 30 Prozent gestiegen sein. Bis hierhin nachvollziehbar. Allerdings darf die Erhöhung der BU-Rente im Rahmen der Karrieregarantie für Selbständige maximal zehn Prozent betragen, was aus unserer Sicht nicht ganz mit den eben genannten 30 Prozent zusammenpassen will. Für uns ist die Steigerung von maximal zehn Prozent in diesem Zusammenhang einfach zu wenig. Dennoch ist dies ein großer Schritt in die richtige Richtung, der aber noch optimiert werden kann.

Dies haben die Hannoversche und Gothaer eleganter gelöst, indem die Steigerung der Einnahmen nur zehn statt der dreißig Prozent betragen muss.

Aber zurück zur BU der LV 1871: Hier kann die maximale Karrieregarantie derzeit bis zu 7.400 Euro betragen, wenn der Versicherungsnehmer den “richtigen” Beruf, wie etwa im Bereich Softwareentwicklung, Data Science, Wirtschaftsingenieurwesen oder weitere MINT-Berufe, hat. Dies bedeutet im Umkehrschluss, dass körperliche, soziale und nicht-akademische Berufe deutlich geringere Möglichkeiten der Erhöhung haben. Auch hier wurde die LV 1871 tätig und veröffentlichte nun ein neues Konzept, welches vor allem für Fachkräfte aus Industrie und Handwerk gestaltet ist.

Update: im September 2024 hat die Golden BU ein besonderes Update für Ingenieure herausgebracht. Hier finden Sie den Beitrag dazu: Golden BU Update für Igeneieure

Handwerker und industrielle Fachkräfte: Neue Zielgruppe der LV 1871

Es ist kein Geheimnis, dass sich immer weniger junge Menschen für eine Ausbildung und gegen ein Studium entscheiden. Der akademische Berufsweg gewinnt immer mehr an Popularität – gerade bei Berufsunfähigkeitsversicherungen. Auch die LV 1871 kann sich von diesem “Trend” nicht freisprechen, was mit Blick auf die Obergrenze zur Nachversicherung und der eben dargestellten Karrieregarantie deutlich wird.

Im Zuge des Updates wurde jetzt aber die Gruppe der Handwerker und industriellen Fachkräfte als neue Zielgruppe in die BU der LV 1871 integriert. Das finden wir super und auch überfällig. Damit es zu keinen Missverständnissen kommt, sollte an dieser Stelle jedoch klargestellt werden, dass dies vor allem Handwerker und industrielle Fachkräfte mit einem Meister, Techniker oder ähnlichen Weiterbildungen betrifft.

Dies wollten wir erwähnen, da sich sonst das Zielgruppenkonzept umfassender anhören kann, als es tatsächlich ist.

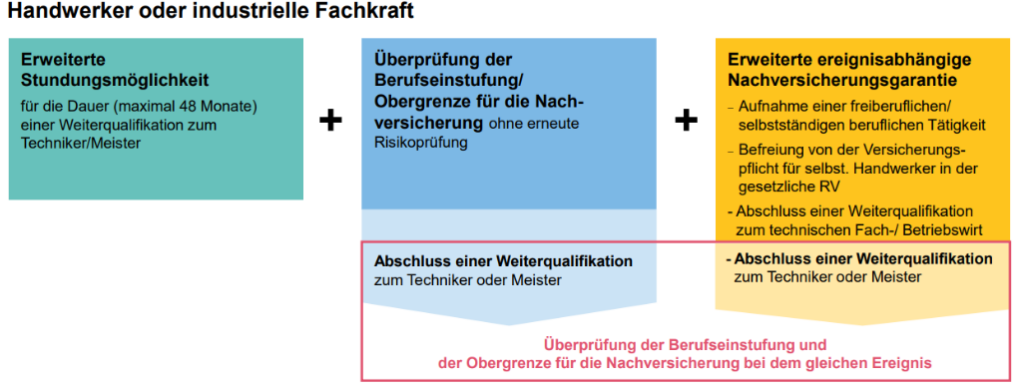

Meister- und Techniker Garantie der LV 1871

Hinsichtlich der technischen Ausgestaltung und den Prämien für Meister und Techniker ist eine deutliche Verbesserung zu sehen, was dem BU-Markt auch gut tut. Denn wie bereits angesprochen, ist Studieren beliebter als eine ordentliche Ausbildung zu absolvieren, was sich vor allem im urbanen Stadtgebiet zeigt. Und das, obwohl eine Berufsausbildung ebenso viele Aufstiegsmöglichkeiten, gutes Gehalt und tolle Arbeitgeber bereit hält und teilweise auch deutlich lohnenswerter ist als “irgendein” Studium.

Bei vielen BU-Tarifen zeigt sich diese Tatsachen daran, dass nach dem Vorliegen eines Studiums unterschieden wird (Annahmen: Ledig, keine Kinder, Nichtraucher, 100% Bürotätigkeit, keine Personalverantwortung):

| Alter | Absicherungshöhe | Höchste Ausbildung | Beruf | Nettobeitrag | Max. Nachversicherung | Max. Karrieregarantie |

| 30 | 2.000 Euro | Abgeschlossene kaufmännische Weiterbildung (Fachwirt/Betriebswirt) | Softwareentwickler | 77,07 Euro | 3.300 Euro | 6.600 Euro |

| 30 | 2.000 Euro | Master (FH oder Uni) | Softwareentwickler | 66,38 Euro | 3.600 Euro | 7.200 Euro |

| 30 | 2.000 Euro | Abgeschlossene kaufmännische Berufsausbildung | Controller | 110,48 Euro | 2.700 Euro | 5.400 Euro |

| 30 | 2.000 Euro | Bachelor (FH oder Uni) | Controller | 77,07 Euro | 3.300 Euro | 6.600 Euro |

| 30 | 2.000 Euro | Bachelor (FH oder Uni) | Abteilungsleiter Industrie | 92,32 Euro | 3.000 Euro | 6.000 Euro |

| 30 | 2.000 Euro | Abgeschlossene Weiterbildung Meister/Techniker | Abteilungsleiter Industrie | 125,26 Euro | 2.500 Euro | 5.000 Euro |

An diesem Beispiel erkennen wir, dass sich bei Ausüben derselben Tätigkeit die Beiträge und die eventuelle Erhöhungsmöglichkeiten teilweise enorm unterscheiden. Um transparent zu sein: Dieses Problem tritt nicht exklusiv bei der LV 1871 auf, sondern bei den meisten, wenn nicht sogar allen Versicherungsanbietern.

Wir hoffen und vermuten, dass sich dies aber in den nächsten Jahren wandeln und wieder die eigentlich ausgeführte Tätigkeit zählen wird und nicht der Schul- bzw. Studienabschluss. Schließlich kommt es auch nur auf den tatsächlich ausgeführten Beruf mitsamt seiner Eigenheiten an.

Die 3 Verbesserungen beim neuen Zielgruppenkonzept der LV 1871 auf einen Blick:

- Die Stundungsmöglichkeiten für die Dauer der weiterführenden Qualifikation zum Meister bzw. Techniker wurden verbessert. In dieser für viele sehr fordernden Zeit kann der Betrag also gestundet werden, während der Versicherungsschutz weiter besteht. Diese Beiträge werden dann zu einem späteren Zeitpunkt zurückgezahlt.

- Wurde der Meister bzw. Techniker bestanden, wird die Berufsgruppeneinstufung sowie die Obergrenze überprüft. Dies kann zu günstigeren Konditionen je nach Einzelfall führen. Ein großer Pluspunkt: Eine neue Gesundheitsprüfung wird nicht durchgeführt, der Versicherungsnehmer muss sich also nicht noch einmal mit dem Beantworten von Gesundheitsfragen rumschlagen.

- Es bestehen außerdem weitere Möglichkeiten der Erhöhung, nachdem der Meister- bzw. Technikerabschluss erfolgte.

Diese Angaben müssen der LV 1871 gemeldet werden, sonst kann hiervon natürlich auch nicht profitiert werden.

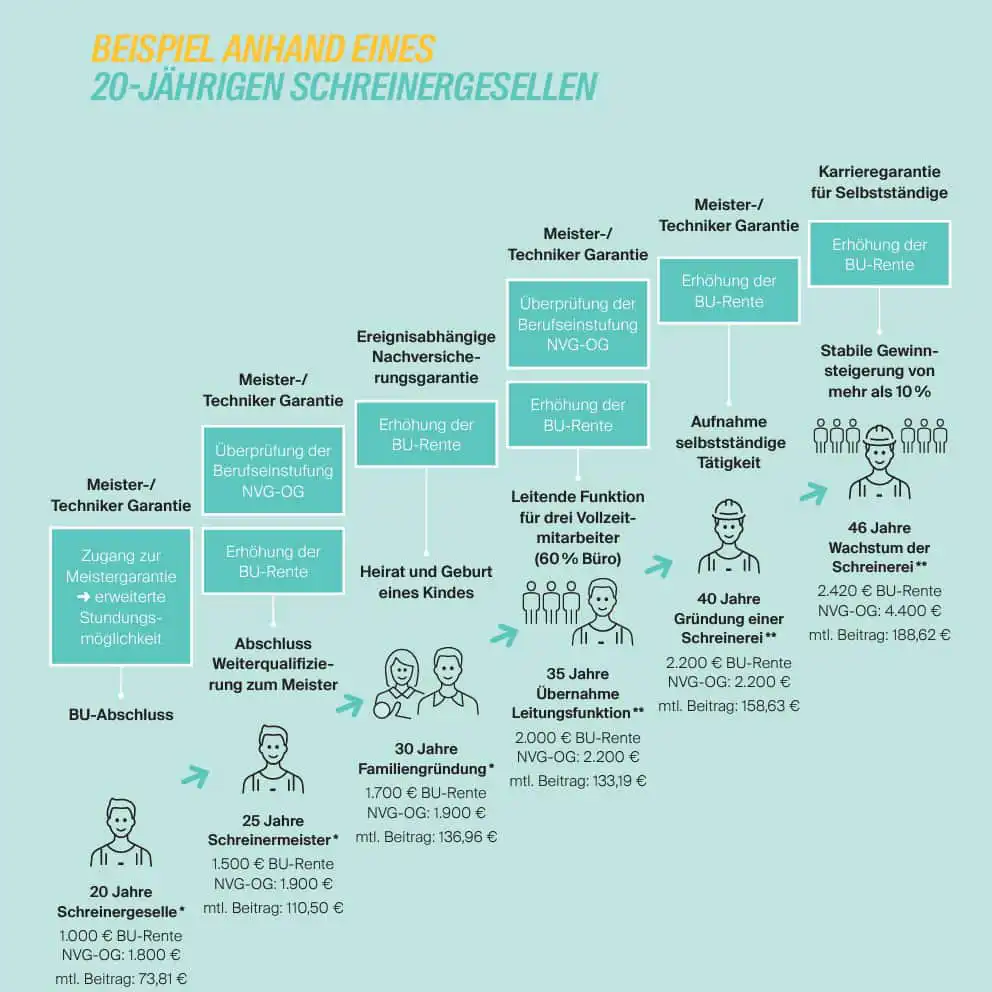

Die LV 1871 hat auch ein Beispiel für einen Karriereweg im Handwerk veröffentlicht, was wir uns kurz genauer ansehen wollen:

Diese Abbildung zeigt den Werdegang vom Schreinergesellen zum Geschäftsführer einer Schreinerei.

Unsere Anmerkung: Die in der “letzten Stufe” abgebildeten, abgesicherte BU-Rentenhöhe könnte zu niedrig sein, da die Abzüge im Leistungsfall nicht vergessen werden dürfen.

Man erkennt: Die Erhöhungsgrenze steigt proportional zur Karriere des Schreiners an. Auch sind Phasen zu erkennen, während derer die Beiträge aufgrund des beruflichen Aufstiegs sinken. Sie merken also, dass gerade bei Versicherungen wie der LV 1871 stets nachjustiert werden kann und sollte.

Den Vertrag “vor sich hindümpeln zu lassen” ist also gerade hier keine gute Idee. Sonst verpasst man vielleicht die Möglichkeit, die maximale Absicherungshöhe an den aktuellen Beruf anzupassen oder von weiteren Zusatzbausteinen zu profitieren.

Ein zweischneidiges Schwert: Einerseits ermöglicht dieses Konzept viel Flexibilität und gibt dynamischen Veränderungen den benötigten Raum, andererseits muss der Versicherungsnehmer mitdenken und reagieren, sobald sich etwas bei ihm bzw. seinem beruflichen Status ändert.

Bessere Erhöhungsmöglichkeit bei steigendem Gehalt und weitere Extras

In der Vergangenheit hat das Steigen des Gehalts allein keine Grundlage für Erhöhungsmöglichkeiten bei der LV 1871 dargestellt. Es wurde immer ein Arbeitgeberwechsel oder eine Beförderung als weitere Voraussetzung verlangt, was mit der Realität in vielen Fällen einfach nicht vereinbar war. “Einfache” Gehaltserhöhungen, wie sie so häufig in der Praxis vorkommen, wurden also nicht berücksichtigt. Das geht besser.

Die neuen Vertragsbedingungen sagen hierz folgendes:

“Erhöhung des regelmäßigen Bruttoeinkommen aus nicht selbstständiger beruflicher Tätigkeit im Rahmen einer Gehaltserhöhung um mindestens zehn Prozent”

In anderen Worten: Eine Erhöhung kann nun auch dann erfolgen, wenn eine Gehaltserhöhung von mindestens zehn Prozent vorgewiesen werden kann. Die Erhöhung der LV 1871 BU beträgt dabei maximal 500 Euro.

Mit Blick auf eine Nachversicherung wollen wir folgende Gründe für diese nicht unerwähnt lassen: Die Wiederaufnahme der beruflichen Tätigkeit nach der Elternzeit in Voll- oder Teilzeit, die Modernisierung oder Renovierung selbstgenutzter Immobilien, der Abschluss einer Qualifizierung zum kaufmännischen Fach- oder Betriebswirt oder die Erlangung der Prokura.

Dass an den Wiedereinstieg ins Berufsleben nach der Elternzeit gedacht wird, empfinden wir als wichtigen Punkt, der insbesondere in der Realität eine große Rolle spielen dürfte.

Nachversicherung für junge Leute

Auch für junge Leute, die noch kein Teil der Arbeitswelt sind, gibt es erfreuliche Nachrichten: Neu ist jetzt die Inklusion eines Schulformwechsels, der auch die Versetzung in die gymnasiale Oberstufe umfasst. Doch welchen Vorteil bietet diese Änderung genau?

Wir erklären es: Die maximale Versicherungssumme der Schüler Berufsunfähigkeitsversicherung der LV 1871 beträgt aktuell 1.100 Euro. Ausgenommen hiervon sind Gymnasiasten. Wer nun für sein jüngeres Kind eine Schüler BU ab sechs Jahren abschließt, kann also eine Versicherungssumme von 1.100 Euro absichern. Wechselt das Kind nun auf das Gymnasium, erhöht sich dieser Betrag auf 1.500 Euro, auch die Obergrenze muss entsprechend angepasst werden. Die bislang geltenden Beitragsdynamiken werden angerechnet: Bei Schülern beläuft sich die Dynamik aktuell auf maximal drei Prozent, womit eine Summe von 1.250 Euro erreicht wird.

Bei dem eben vorangestellten Wechsel aufs Gymnasium wird die Berufsunfähigkeitsversicherung dann also um 250 Euro auf 1.500 Euro erhöht.

Dies ist eine schöne Möglichkeit der Erhöhung noch vor dem Berufseintritt.

Weitere Möglichkeiten sind etwa das Erreichen der Volljährigkeit, der erstmalige Beginn einer Berufsausbildung und der erstmalige Beginn eines Hochschulstudiums.

Zur Erinnerung: Der gesamte Erhöhung der Rente darf jedoch höchstens 50 Prozent betragen. Das eigene Kind zunächst mit einer BU-Rente von 250 Euro zu versichern und diese dann in einem Zug auf 1.500 Euro zu erhöhen, ist daher nicht möglich. Verständlich wie wir finden, da es sonst zu großen Belastungen für die restliche Versichertengemeinschaft kommen würde.

Auch die Erhöhungsmöglichkeiten bei Berufseintritt überzeugen:

Die jüngste Regeländerung, welche eine Erhöhung der BU-Rente nach abgeschlossenem Studium oder erfolgreicher Ausbildung bei Berufseintritt erlaubt, hat uns besonders positiv angesprochen. Anstelle der bisherigen 100 Prozent besteht nun sogar die Möglichkeit einer Steigerung um 150 Prozent. Diese Anpassung erscheint äußerst praxisnah, insbesondere in Anbetracht unserer Beratungstätigkeit mit zahlreichen Studierenden, die in naher Zukunft in aufstrebenden Berufsfeldern Fuß fassen werden. Falls Studenten zu Beginn mit einer Absicherung von 1.000 Euro starten, konnte bisher die Absicherung lediglich auf 2.000 Euro erhöht werden. Nun besteht die Möglichkeit, innerhalb eines bestimmten Zeitrahmens nach Berufseintritt auf 2.500 Euro zu steigen.

Das Pflegepaket mit 40

Weitere Flexibilität ermöglicht das Pflegepaket, welches wir uns gleich genauer ansehen werden. Vorweg: Diese Regelung erinnert an das Konzept der Arbeitsunfähigkeitsklausel, die mit Eintritt in das Berufsleben getrennt vereinbart werden kann, schließlich wird sie von Schülern eher weniger gebraucht.

Auch das Pflegepaket stellt so einen Zusatzbaustein dar, der in der Regel nicht ganz günstig, wenn nicht sogar wirklich teuer ist. Im Zuge des Updates bietet die LV 1871 40 Jährigen innerhalb von zwölf Monaten die Möglichkeit an, den Pflege-Baustein extra zu wählen. Das Thema “Pflege” ist den meisten in diesem Alter deutlich präsenter als Anfang 20-Jährigen, vielleicht gibt es im nahen Umfeld schon pflegebedürftige Menschen und die hiermit verbundenen Kosten werden einem neben all den anderen Belastungen schmerzlich bewusst. Nun können also Versicherungsnehmer, die das 40. Lebensjahr erreicht haben, den Zusatzbaustein Pflege ohne eine erneute Risikoprüfung wählen.

Wer das Pflege-Paket mit 40 Jahren in Erwägung zieht, sollte aber wissen, dass es keine bisherigen Leistungen, also Zahlungen der Versicherung aufgrund von Berufsunfähigkeit, gegeben haben darf. In diesem Fall kann sich daher eher an die Arbeitsunfähigkeits-Klausel gewandt werden, wenn “nur” ein bis zwei Jahre Berufsunfähigkeit zu erwarten sind. Die Leistungen werden dann nämlich aus der AU-Klausel und nicht dem BU-Leistungsantrag gezogen. Dies führt dazu, dass das Pflegepaket für 40-Jährige nicht verwirkt wird.

Fazit: Update Berufsunfähigkeitsversicherung der LV 1871

Durch das Update der Berufsunfähigkeitsversicherung der LV 1871 wurden zwei wichtige Schwachstellen behoben oder zumindest verbessert. Hier sind die aus unserer Sicht vier wichtigsten Verbesserungen im Überblick:

- Ein zielgerichtetes Konzept für Handwerker und industrielle Fachkräfte mit der Meister- und Technikergarantie.

- Die Einführung einer Karrieregarantie für Selbstständige.

- Neuerungen in der Nachversicherungsgarantie, wie etwa die Wiederaufnahme der Tätigkeit nach der Elternzeit oder eine “einfache” Gehaltserhöhung, die nicht auf eine Beförderung oder einen Arbeitgeberwechsel zurückzuführen ist.

- Bessere Überprüfungsmöglichkeiten zur Berufseinstufung ohne neue Gesundheitsprüfung.

- Das Pflegepaket mit 40 Jahren als sinnvolle Ergänzung der finanziellen Absicherung.

Erwähnenswert ist auch Verbesserung der technischen Umsetzung.

Die LV 1871 Berufsunfähigkeitsversicherung bleibt für uns weiterhin eine der besten Anbieter auf dem Versicherungsmarkt. Dies liegt nicht nur an den guten Tarifbedingungen und Anpassungsmöglichkeiten, sondern auch an der Möglichkeit der anonymen Risikovoranfrage und der individuellen Prüfung des persönlichen Risikos, welche durch kundenfreundliche Gesundheitsfragen besticht. Während die LV 1871 vielleicht nicht immer die günstigste Variante ist, so ist sie hinsichtlich ihrer Qualität bereits seit Jahren und Jahrzehnten auf einem sehr hohen Niveau und entwickelt sich, ihre Leistungen und deren Umsetzung stetig weiter.

Ihre zuverlässigen Partner für die ideale BU-Versicherung!

Als freie Versicherungsmakler stehen wir Ihnen tatkräftig zur Seite, um die optimale Berufsunfähigkeitsversicherung (BU) zu finden. Dank unserer Unabhängigkeit von einzelnen Versicherungsgesellschaften gewährleisten wir eine umfangreiche, kompetente und transparente Beratung, die exakt auf die individuellen Bedürfnisse unserer Kunden abgestimmt ist. Dabei berücksichtigen wir sorgfältig persönliche Umstände, den ausgeübten Beruf und gesundheitliche Voraussetzungen, um die bestmöglichen Optionen für Sie zu ermitteln.

Zusätzlich erleichtern wir den Antragsprozess, indem wir Sie aktiv bei der Zusammenstellung sämtlicher relevanter Informationen und Unterlagen unterstützen. Für einen unverbindlichen Kennenlerntermin stehen wir Ihnen gerne zur Verfügung – sei es per E-Mail, telefonisch oder über unser Kontaktformular. Wir freuen uns darauf, Sie persönlich kennenzulernen!