Meine Beratung zur Privaten Krankenversicherung ist individuell auf jeden meiner Mandanten abgestimmt.

Sie werden bei der Suche im Internet auf viele unterschiedliche Informationen und Anbieter stoßen, die in den meisten Fällen unseriöse Angebote anpreisen. Gute Leistungen, zu geringen Beiträgen. Oftmals verkaufen diese Internetseiten aber nur Ihre Daten an andere Anbieter. Es werden hier nur die Vorteile der Privaten Krankenversicherung hervorgehoben und evtl. Nachteile verschwiegen.

1. Wann kommt für Sie eine Private Krankenkasse in Frage?

Wer kann sich überhaupt privat Krankenversichern?

Dies ist ein besonderes Privileg, denn nicht jeder kann sich privat krankenversichern. Folgende Personengruppen dürfen sich privat versichern:

- Beamte

- Selbständige

- Freiberufler

- Vielverdiener (ab einem Einkommen von über 66.000 € pro Jahr/Stand 2023 = JAEG (Jahresarbeitsentgeltgrenze))

Die Möglichkeit auf eine sogenannte Anwartschaft gibt es in folgenden Fällen:

- Bei einer geplanten Selbständigkeit

- Sofern Sie leicht unter der Beitragsbemessungsgrenze verdienen, aber demnächst ein höheres Einkommen erwartet wird, was diese Grenze überschreiten würde

- Sie waren als Kind in der PKV versichert über die Eltern, sind dann rausgefallen durch ein geringe Ausbildungsgehalt oder als Student und wollen zu einem späteren Zeitpunkt wieder in die PKV wechseln

Wann macht eine private Krankenversicherung Sinn?

Es stellt sich oft die Frage, ist die gesetzliche oder die private Krankenversicherung vorteilhafter. Hier möchte ich Ihnen die wesentlichen Vor-und Nachteile aufzeigen.

Zunächst gilt: Beamte sind in den meisten Fällen privat krankenversichert. Hier besteht eine eingeschränkte Wahlmöglichkeit.

Als Selbständiger, Freiberufler, Vielverdiener (wie oben beschrieben), haben Sie die Wahl zwischen gesetzlicher und privater Versicherung.

Der Hauptvorteil der privaten Krankenversicherung besteht in den wesentlich besseren Leistungen im Krankheitsfall. Privat versicherten Personen stehen mehr medizinische Möglichkeiten und fast alle Ärzte offen. Einige Ärzte behandeln grundsätzlich nur Privatversicherte. Außerdem stehen bestimmte Behandlungsmethoden nur Privatversicherten zur Verfügung.

Trotzdem sollte man sich einen Wechsel in die private Krankenversicherung gut überlegen. Denn man sollte Sie sich auch entsprechend finanziell leisten können – daher auch die gesetzlichen Hürden. Personengruppen die erst seit kurzem Selbständig sind oder deren finanzielle Zukunft derzeit nicht absehbar ist, sollten zunächst in der gesetzlichen Krankenversicherung verbleiben und mit einem möglichen Wechsel vorerst warten.

Auch eine wesentliche Rolle spielt eine evtl. Familienplanung. Insbesondere als Angestellter muss jede einzelne Person im Haushalt versichert werden (auch die Kinder), sofern der Ehepartner keiner Erwerbstätigkeit nachgehen kann. Erst wenn der Partner wieder eine Tätigkeit ausübt, kann sich dieser frühestens wieder gesetzlich versichern.

Daher sollte hier insbesondere gut überlegt werden. Da dies gerade auch von persönlichen Zielen jedes einzelnen im Leben abhängt. Gerne berate ich Sie individuell und umfassend in einem persönlichen Gespräch, ob und inwiefern eine private Krankenversicherung für Sie in Frage kommt.

2. Was ist eigentlich zu beachten, um in eine private Krankenkasse wechseln zu können?

Das Wesentliche um überhaupt in einer privaten Krankenkasse aufgenommen zu werden, ist Ihr derzeitiger Gesundheitszustand.

Von Ihrem Gesundheitszustand hängt ab, ob Sie aufgenommen werden und zu welchen Bedingungen.

Dies kläre ich im Vorfeld zunächst für Sie ab, i.d.R. über eine anonyme Risikovoranfrage.

Im Gegensatz zur gesetzlichen Krankenkasse, können sich die privaten Krankenkassen aussuchen, wer bei Ihnen versichert wird. Private Versicherungen können auch Personen ablehnen. Dies ist dann der Fall, wenn beispielsweise chronische Krankheiten bestehen oder man sich in regelmäßiger ärztlicher Behandlung befindet oder befunden hat.

Private Krankenkassen wägen die Risiken genau ab, bevor sie jemanden neu aufnehmen.

Die Wahrscheinlichkeit genommen zu werden, ist geringer als beispielsweise bei einer Versicherung gegen Berufsunfähigkeit oder einer Risikolebensversicherung.

Auch hier kläre ich im Vorfeld für Sie ab, in wieweit eine realistische Möglichkeit für Sie besteht, ob Sie überhaupt in einer privaten Krankenversicherung aufgenommen werden können.

Es ist an diesem Punkt absolut wichtig, ehrlich alle Gesundheitsfragen korrekt zu beantworten, damit später alles Problemlos bei der privaten Krankenkasse funktioniert. Auch hier sollte man gemeinsam alles offen gegenüber der neuen Versicherung angeben, damit Sie eine objektive Risikoermittlung durchführen können.

Auf diesem Wege kann ich Ihnen die für Sie passende Versicherung, sowie Tarif ermitteln.

3. Genaue Angaben Ihres Gesundheitsverlaufes

Eine private Krankenversicherung sollte im Vorfeld genau aufbereitet werden, insbesondere im Hinblick auf Ihren Gesundheitszustand.

Hier ist es wichtig besonders sorgfältig zu sein. Auf Schnelligkeit kommt es hier nicht an. Daher lassen Sie sich hier ausreichend Zeit, um chronologisch Ihren genauen Gesundheitsverlauf der letzten Jahre aufzuarbeiten und entsprechend der Versicherung mitzuteilen.

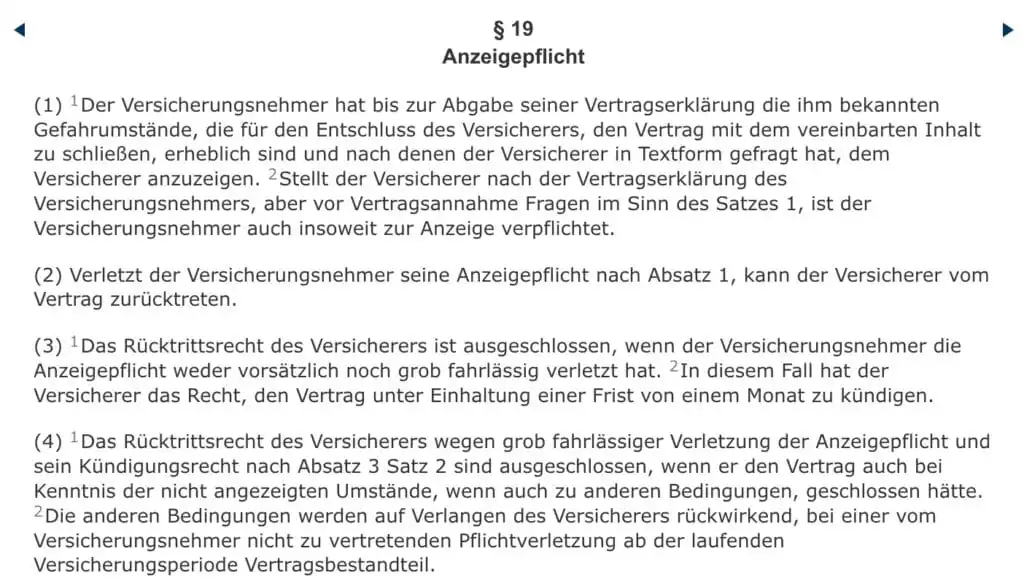

Die sogenannte Risikovoranfrage ist daher Dreh-und Angelpunkt, um eine private Krankenversicherung überhaupt abschließen zu können. Die Rechtsgrundlage hierfür bezieht sich auf das Versicherungsvertragsgesetz §19.

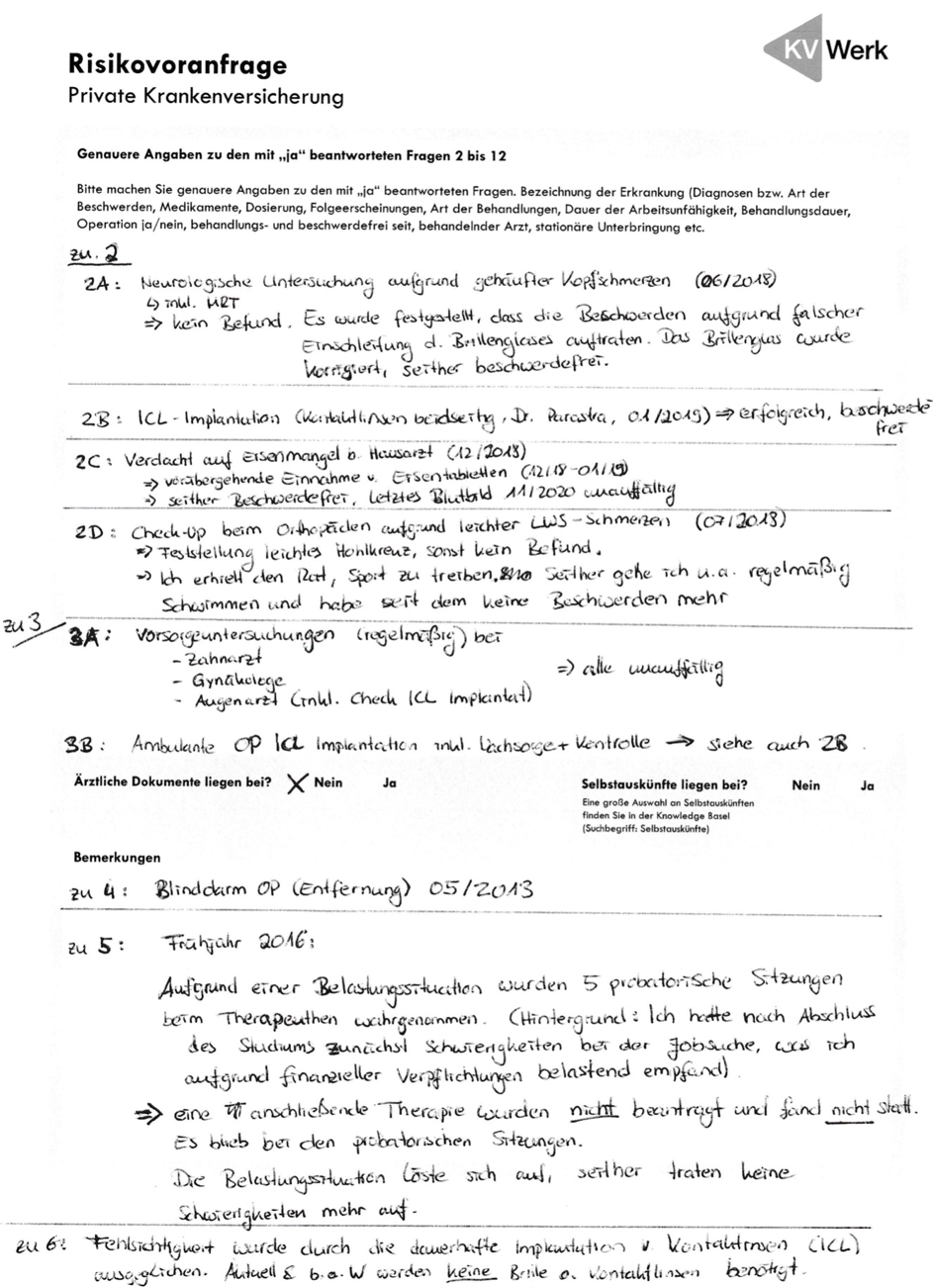

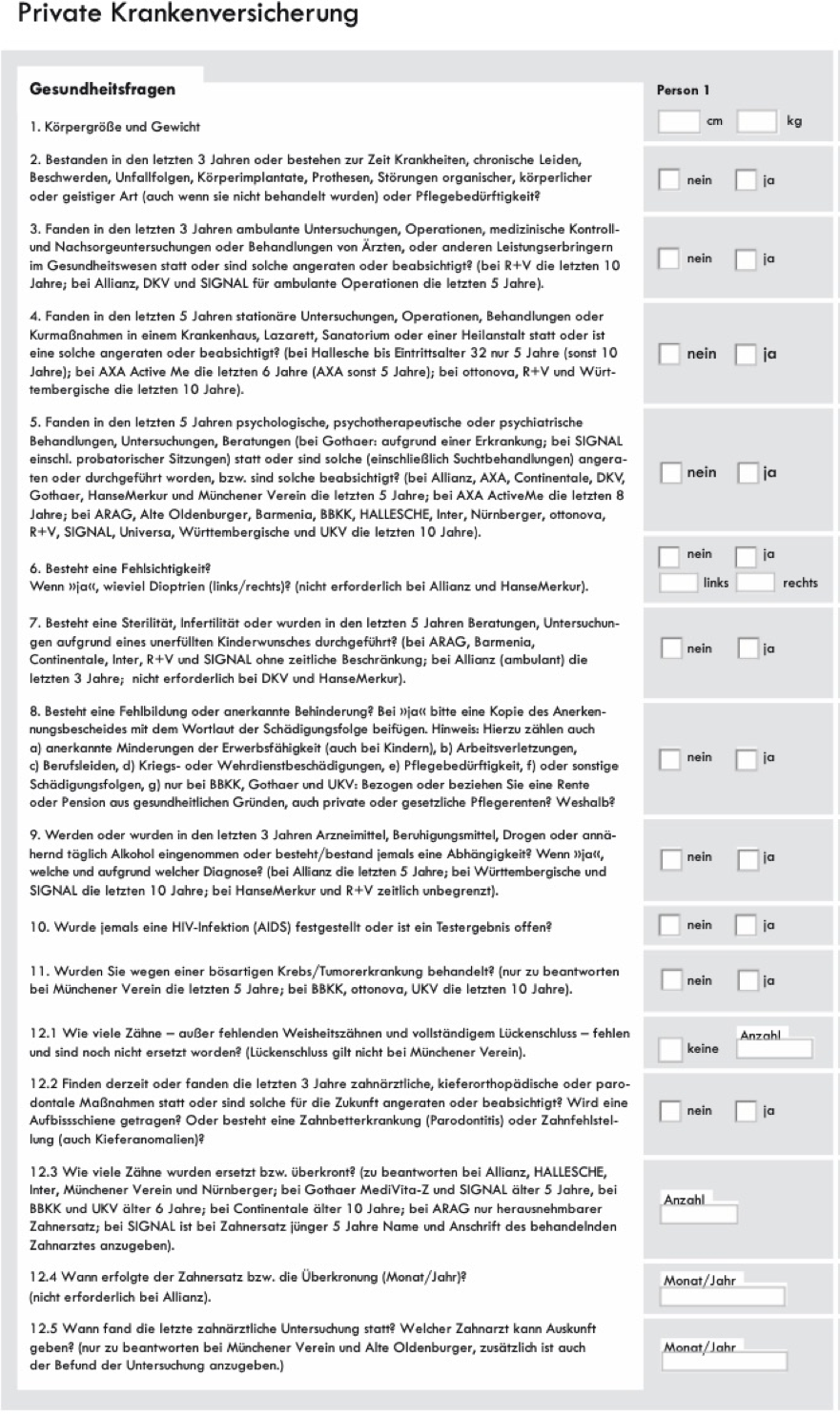

Daher sollten Sie die bekannten Gefahrenumstände korrekt angeben. Dazu kreuzen Sie einfach auf dem Fragebogen die richtigen Antworten an. Je mehr Informationen Sie dem Versicherer angeben, desto genauer kann eine Einschätzung vorgenommen werden. Bitte tragen Sie keine Kürzel oder Verschlüsselungen ein, sondern schreiben Sie genauer und aussagekräftiger. Eine korrekt ausgefüllte Risikovoranfrage habe ich Ihnen hier beispielhaft beigefügt:

Bei bestimmten Diagnosen ist dies jedoch alleine nicht aussagekräftig genug. Hier benötigen Sie ein Attest von einem Arzt, mit der Bestätigung das die Krankheit nicht mehr besteht bzw. keine Probleme mehr verursacht.

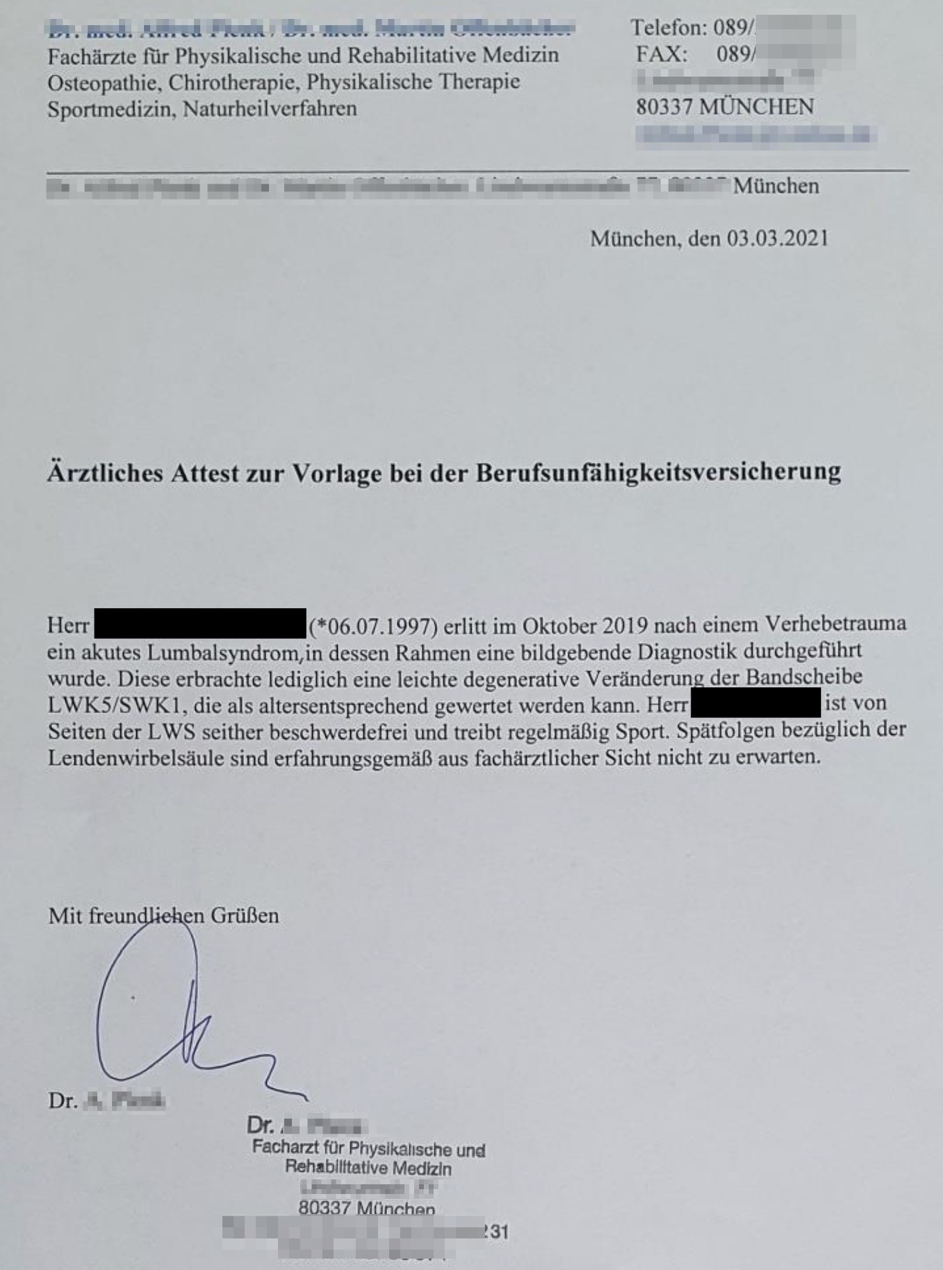

Anbei ein Beispiel, welches wir für die PKV und die BU verwendet haben:

Zwei wesentliche Dinge sind damit erledigt worden:

- Umfangreiche Angaben zum Gesundheitszustand

- Bestätigung von einem Arzt, dass soweit alles einwandfrei ist

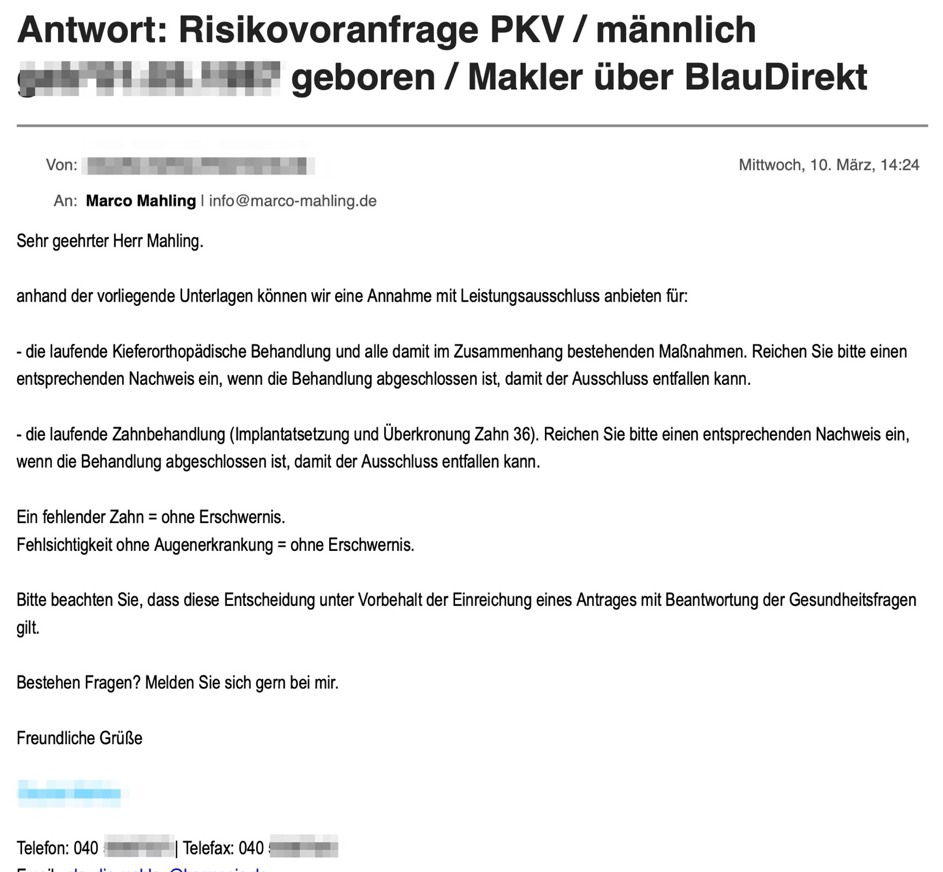

Insbesondere die ärztliche Bescheinigung ist für Sie sehr vorteilhaft in Bezug auf ein positives Ergebnis einer Voranfrage. Ein Beispiel von einem positiven Ergebnis finden Sie hier:

Es ist unerheblich, um welche Art von Versicherung es sich letztendlich handelt, die Vorgehensweise zur Risikoeinschätzung ist anfänglich immer ähnlich.

Der Fragebogen zur Gesundheit kann von Versicherung zu Versicherung stark variieren.

Bitte beachten Sie aber in jedem Fall die Fragen wahrheitsgemäß zu beantworten. Wenn Sie mit „JA“ antworten, bedeutet es zunächst noch keine Ablehnung oder ähnliches seitens der Versicherung.

Kleine Eingriffe und ambulante Behandlungen stellen in der Regel kein Problem dar. Abgesehen davon sollten Sie Ihre zukünftige private Krankenversicherung, hauptsächlich nach den möglichen Leistungen und Stärken des Unternehmens, und nicht nach den Fragen zur Gesundheit wählen. Dies sollte erst im zweiten Schritt Beachtung finden, um die passende Versicherung für Sie auszuwählen.

Hier sehen Sie ein Beispiel von verschiedenen Fragekatalogen der Versicherer:

4. Durchführung einer Risikovoranfrage

Dies ist einer der wichtigsten Aufgaben meiner Tätigkeit.

Ihr großer Vorteil besteht darin, dass ich als freier Makler auf eine große Auswahl an Versicherungen zugreifen kann. Im Gegensatz zu klassischen Versicherungsvertretern.

Hierdurch kann ich mehrere Risikovoranfragen gleichzeitig bei unterschiedlichen Versicherungen einreichen. Dadurch erhöhen sich Ihre Chancen bei einer privaten Krankenversicherung aufgenommen zu werden beträchtlich. Außerdem sparen Sie sich viel Arbeit, da nur eine Voranfrage gestellt werden muss.

Und sollten Sie wider Erwarten von einer Versicherung abgelehnt werden, fällt dies nicht weiter ins Gewicht. Die Risikovoranfrage geschieht nämlich anonym. Dies wird auch daher nicht bei den Versicherungen negativ vermerkt.

Durch meine Tätigkeit als Finanzmakler habe ich regelmäßigen Kontakt zu vielen Versicherungsgesellschaften. Ihr Vorteil ist, dass ich Ihre Angaben im Vorfeld sehr professionell und genau in einer Risikovoranfrage aufbereite. Dadurch erhöht sich Ihre Chance bei einer der privaten Krankenkassen aufgenommen zu werden deutlich.

Dauer der Risikoprüfung und Auswahl des Versicherers

Die Bearbeitung einer Risikovoranfrage dauert in der Regel 1-2 Wochen. Bei offenen Fragen die noch geklärt werden müssen, kann es durchaus noch länger dauern. Die Risikovoranfrage an Sich ist gewöhnlicher Weise bis zu 6 Wochen gültig.

Die Annahmequote weicht von Versicherung zu Versicherung sehr stark ab. Es kann sein, dass bei gleichem Krankheitsverlauf eine Ablehnung und bei einer anderen Gesellschaft eine Annahme erfolgt.

Als Finanz-und Versicherungsmakler stehen mir sehr viele unterschiedliche Versicherungen zur Verfügung. Allerdings achte ich vordergründig bei meiner Auswahl darauf, Versicherungen für Sie auszuwählen, mit denen gute Erfahrungen bestehen, die solide sind und die Ihnen das beste Preis-Leistungsverhältnis bieten. Denn Ihre langfristige Zufriedenheit ist für mich das Maß meiner Arbeit.

Mehr Informationen zur Risikovoranfrage können Sie hier sehen:

5. Passende Auswahl der privaten Krankenversicherung im Detail

Eine private Krankenversicherung hat selbstverständlich einen entsprechenden Preis. Daher sollten Sie sich die Beiträge auch langfristig leisten können. Oftmals ist die private Krankenkasse sogar günstiger als die Gesetzliche. Insbesondere dann, wenn Sie noch jünger sind.

Dennoch sollte der Beitrag, beim Wahl einer privaten Krankenkasse, nicht an erster Stelle stehen. Bei den Personen die sich dafür entscheiden, sollte zunächst die Leistung oberste Priorität haben. Auch wenn man in jungen Jahren noch nicht an Krankheit denkt und noch absolut fit ist. Plötzlich Krankwerden kann schließlich Jeder. Vor allem in späteren Jahren kann eine private Krankenversicherung Gold wert sein. Dann ist man dankbar die bestmögliche medizinische Versorgung genießen zu können.

Bei der Wahl einer privaten Krankenversicherung ist insbesondere auf folgendes zu achten:

- Kostenübernahme auch von höheren Gebührensätzen. Idealerweise sogar ohne Bindung an die GOÄ/GOZ, sowohl stationär, als auch ambulant

- 1-Bett-Zimmer

- Chefarztbehandlung

- Unbegrenzte Psychotherapie (Anzahl der Sitzungen)

- Naturheilverfahren und alternative Medizin

- Lebenserhaltende Kontroll- und Behandlungsgeräte, die nicht unmittelbar wirken (z.B. Krankenbett, Blinden-Gehörlosenhilfsmittel, Motorbewegungsschienen, Verbrauchshilfsmittel)

- Transporte zum Behandler Ihrer Wahl

- Unbegrenzte Zahnbehandlung

- Vorsorgeuntersuchungen ohne Einschränkungen

- Höhe des Krankentagegeldes

In einigen Tarifen gibt es die sog. Beitragsrückerstattung. Diese erhält man, wenn man keine entsprechende Rechnung bei der Krankenkasse einreicht. Wenn man noch jung und gesund ist, ist dies sicher reizvoll und hat Vorteile. Jedoch spielt es dennoch in meiner Entscheidungsfindung die geeignete Krankenkasse für Sie zu finden, eine untergeordnete Rolle. Ich berate meine Mandanten langfristig. Mir ist es daher wichtig, dass Sie einen stabilen Tarif bei einer soliden Gesellschaft erhalten, an dem Sie auch langfristig Freude haben. Zumal man im Laufe seines Lebens mit Sicherheit das Eine oder Andere mal krank sein wird und medizinische Hilfe benötigt. Ich wähle die Versicherung und die Tarife aus, die Nachhaltig wirtschaften und deren Beiträge auch in Zukunft möglichst stabil bleiben.

Bei einer im Vorfeld professionellen und guten Beratung sind die Erhöhungen der Beiträge in der privaten Krankenversicherung langfristig geringer als in der gesetzlichen Krankenversicherung und dies sogar bei deutlich besseren Leistungen.

Darüber hinaus sollten Sie besonders auf den sog. Selbstbehalt achten. Hierdurch lassen sich die Beiträge entsprechend senken. Jedoch ist es in den meisten Fällen nicht immer sinnvoll, da hier auch entsprechend weniger Rückstellungen fürs Alter gebildet werden.

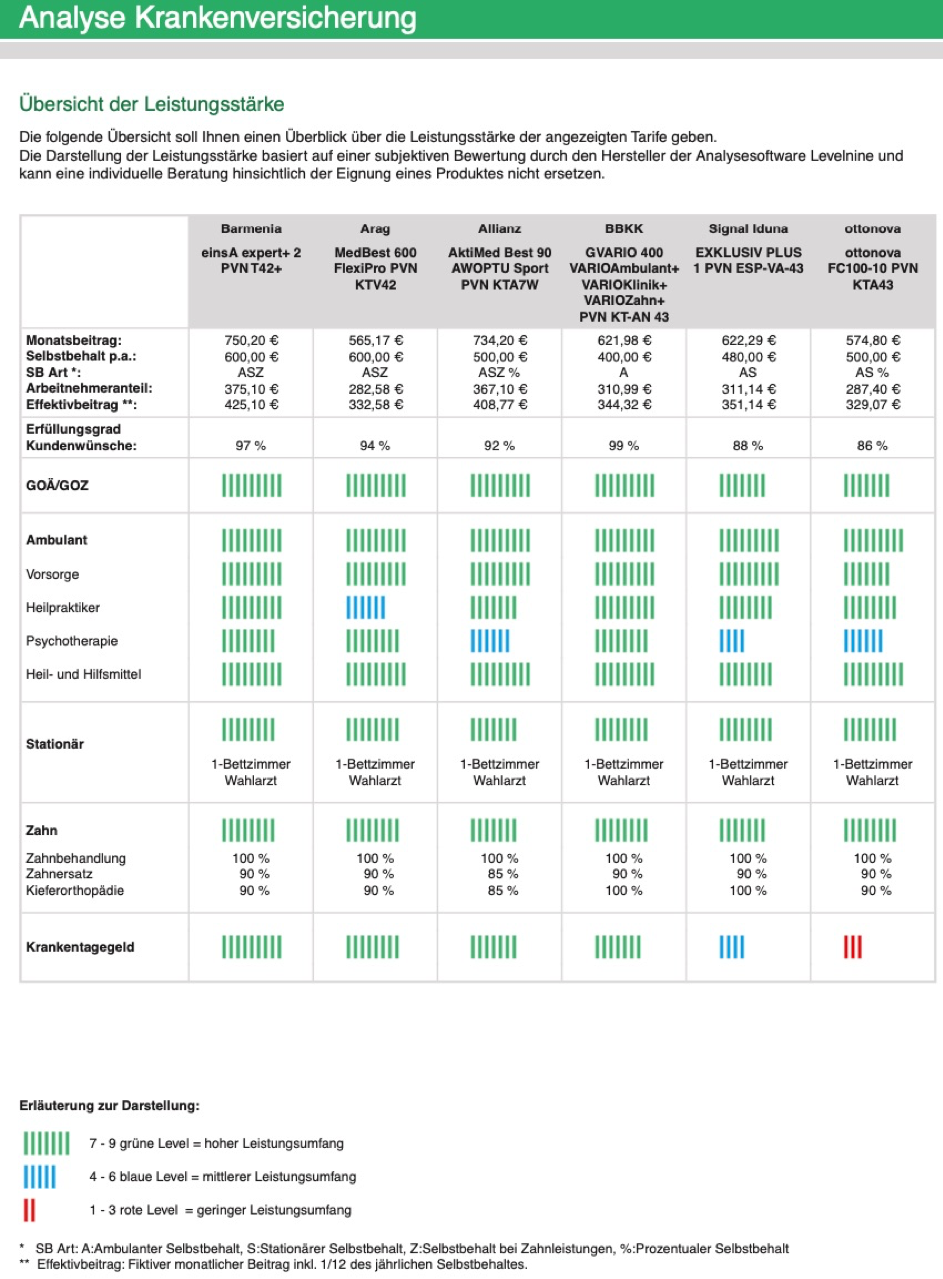

Anbei sehen Sie einen Auszug meiner Software zum Versicherungsvergleich:

6. Vor einer Antragsstellung sollte gemeinsam eine gute Entscheidung getroffen werden

Bei positiver Antwort der Versicherungen ist es wichtig, sich gemeinsam für die passende Gesellschaft, sowie einen Tarif zu beratschlagen. So dass Sie für sich die richtige Entscheidung treffen können.

Der ausgefüllte Vertrag wird ebenfalls digital hinterlegt. Alle Vorgänge und Verträge können Sie jederzeit in dem digitalen Versicherungsordner simplr einsehen. Simplr ist auch als App erhältlich. Ihre Versicherungen sind dann auch auf Ihrem Smartphone abrufbar. So haben Sie jederzeit Ihre Unterlagen von überall aus im Blick.

Ich bin bei weiteren Fragen jederzeit für Sie erreichbar

Sie sehen, dass die Wahl einer privaten Krankenversicherung sehr umfangreich ist. Sie sollten sich daher ausreichend Zeit für dieses Thema nehmen. Sollten Sie noch weitere Fragen zu diesem Thema haben, stehe ich Ihnen gerne jederzeit mit Rat und Tat zur Seite.

Anbei noch ein paar Feedbacks von Mandanten

https://www.whofinance.de/berater/marco-mahling/#bewertungen