Wie Sie vielleicht gelegentlich der Presse entnommen haben, wird hier öfters propagiert, dass die Beiträge in der PKV angeblich starken Steigungen unterliegen. Aber entspricht dies denn wirklich den Tatsachen? Selbstverständlich werden die Beiträge zwangsläufig in Zukunft steigen müssen. Alleine schon durch medizinischen Fortschritt, längere Lebenserwartung und Inflation. Das Interessante daran ist allerdings, dass die Beiträge in der privaten Krankenversicherung deutlich geringer steigen, als im Vergleich zur gesetzlichen Krankenversicherung. Und, dass obwohl die Leistungen in der PKV erheblich besser sind. (Sehen Sie sich auch hierzu meinen Artikel an „GKV und PKV im Vergleich“)

Dies ist vielen Menschen meistens so nicht Bewusst. In diesem Beitrag möchte ich Ihnen im Detail aufzeigen, wie sich die Beiträge der PKV in der Vergangenheit, insbesondere im Vergleich zur GKV, entwickelt haben. Und ich möchte Ihnen hier auch wichtige Empfehlungen geben, wie Sie zukünftige Beitragserhöhungen in der PKV langfristig möglichst entgegenwirken und stabil halten können.

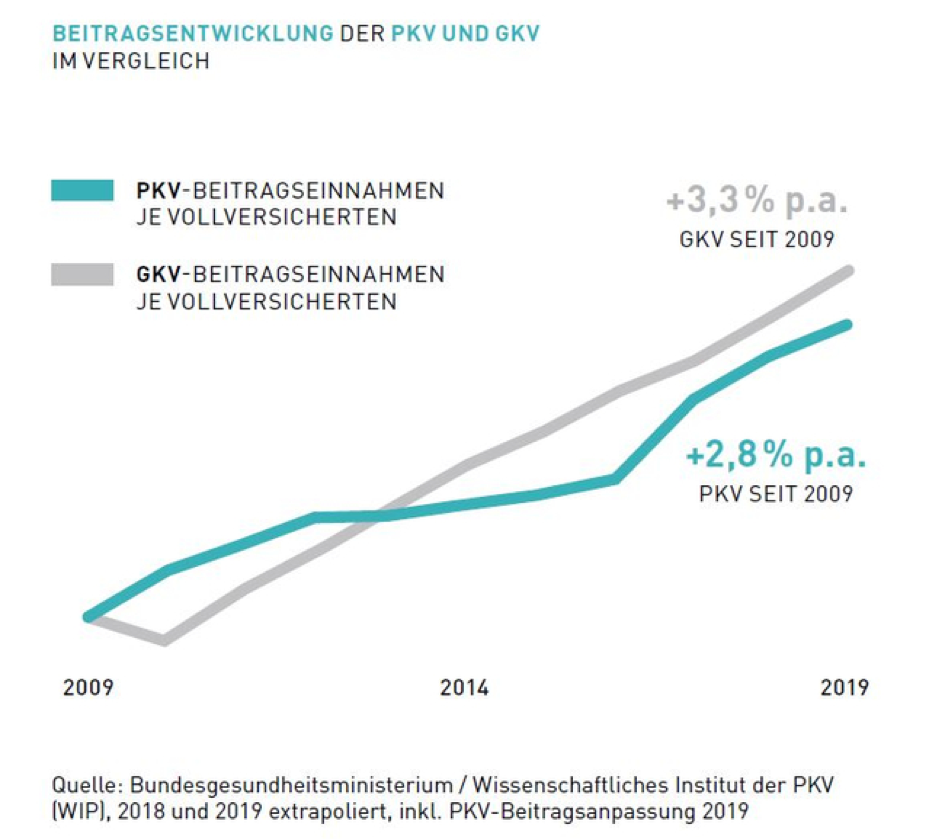

So haben sich die Beiträge der PKV und der GKV in der Vergangenheit entwickelt:

Wie Sie sehen können, haben sich die Beiträge der PKV tatsächlich weniger stark erhöht, als in der GKV. Und dabei, darf man nicht vergessen, dass sich gleichzeitig die Leistungen in der GKV deutlich verschlechtert haben. Während die Leistungen in der PKV unverändert gut geblieben sind. Das ist der bemerkenswerteste Aspekt an dem ganzen Vergleich.

Anbei ein Auszug der reduzierten Leistungen in der GKV:

Das Gute ist: Leistungskürzungen sind in der PKV vertraglich zugesichert und können daher nicht gekürzt werden.

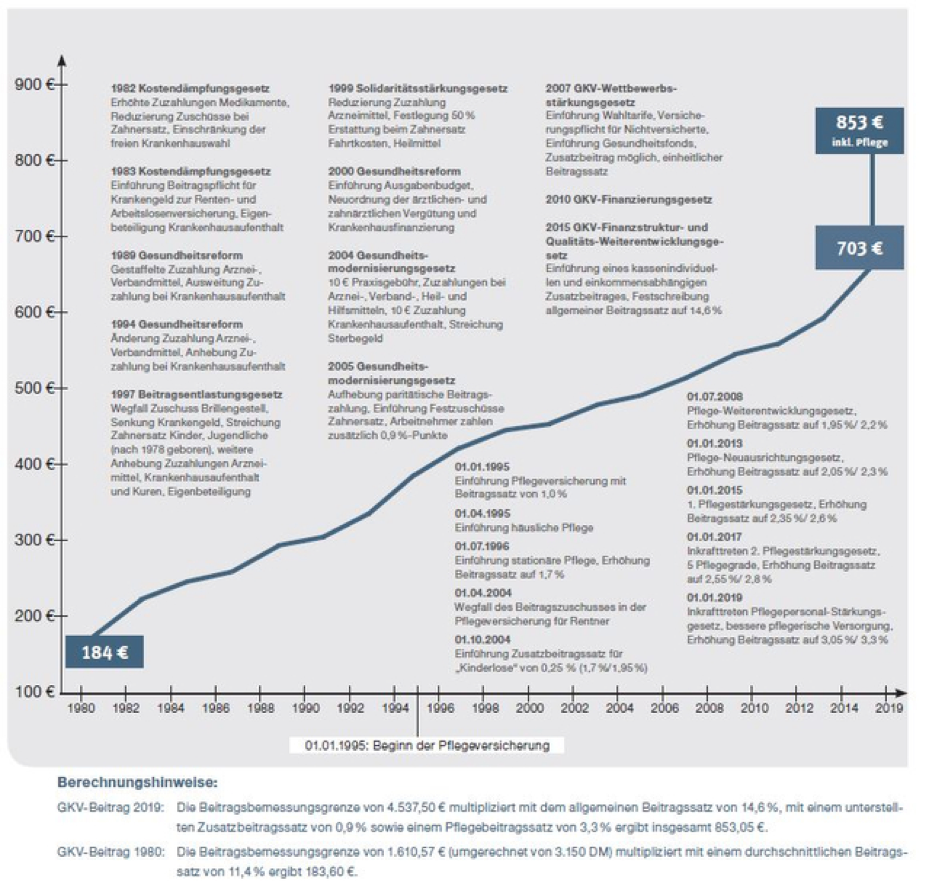

Wenn die Kosten innerhalb der privaten Krankenkasse um mehr als 10% gestiegen sind, müssen natürlich auch die Beiträge entsprechend angepasst werden. Dies geschieht jedoch nicht kontinuierlich. Es gibt Jahre, wo die privaten Krankenversicherungen keinerlei Beitragserhöhungen durchführen. Aber dafür in anderen Jahren die Beiträge entsprechend stärker anpassen. Dadurch kann manchmal das Gefühl entstehen, dass die Beiträge der Privaten Krankenkassen schneller steigen, als die der Gesetzlichen. Wie Sie den vorigen Grafiken entnehmen können, ist dies aber faktisch nicht der Fall. Sondern das Gegenteil.

So wirken Sie zukünftigen Beitragserhöhungen entgegen:

1. 10% Altersrückstellungen von vornherein in der PKV enthalten

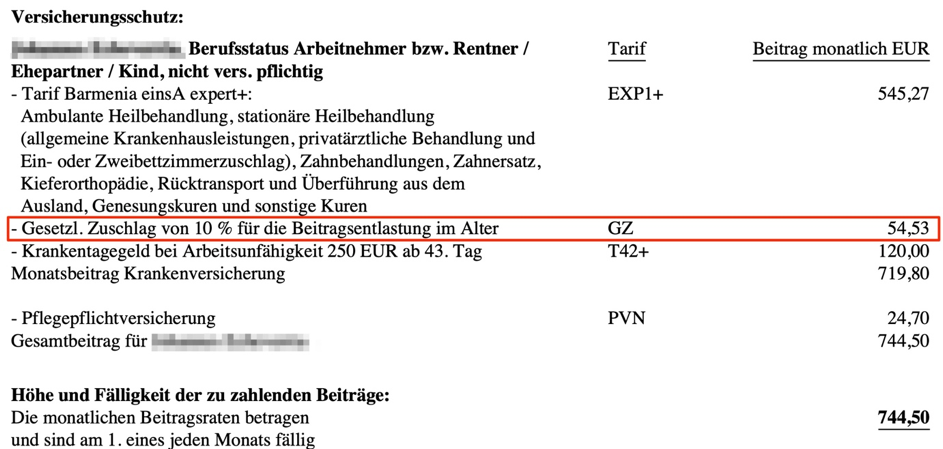

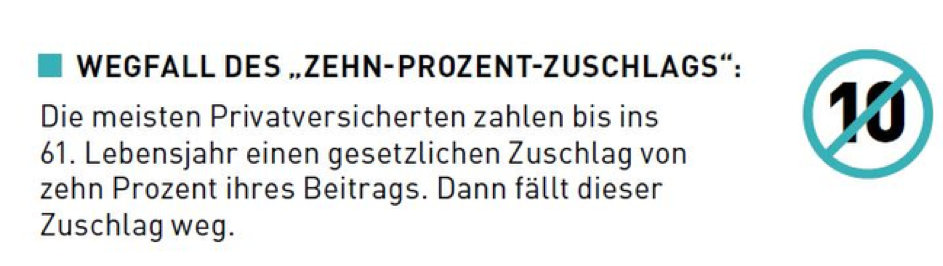

Ein Vorteil bzgl. Beitragsstabilität in der PKV besteht darin, dass in den Beiträgen grundsätzlich 10% an Altersrückstellungen enthalten sind. Dies ist in der GKV leider nicht der Fall. Hier ein Beispiel:

Mit diesem Betrag werden Monat für Monat Rückstellungen fürs Alter gebildet. Dies führt dazu, dass die Beitragssteigerungen sichtlich langsamer ansteigen. Übrigens: Bei den meisten Versicherern entfällt dieser Zuschlag wieder ab dem 61. Lebensjahr, was zur Folge hat, dass die Beiträge dann auch insgesamt wieder geringer sind. Außerdem entfällt zumeist bei Renteneintritt auch noch das Krankentagegeld, da es im Ruhestand im Prinzip ja keine Krankschreibung gibt.

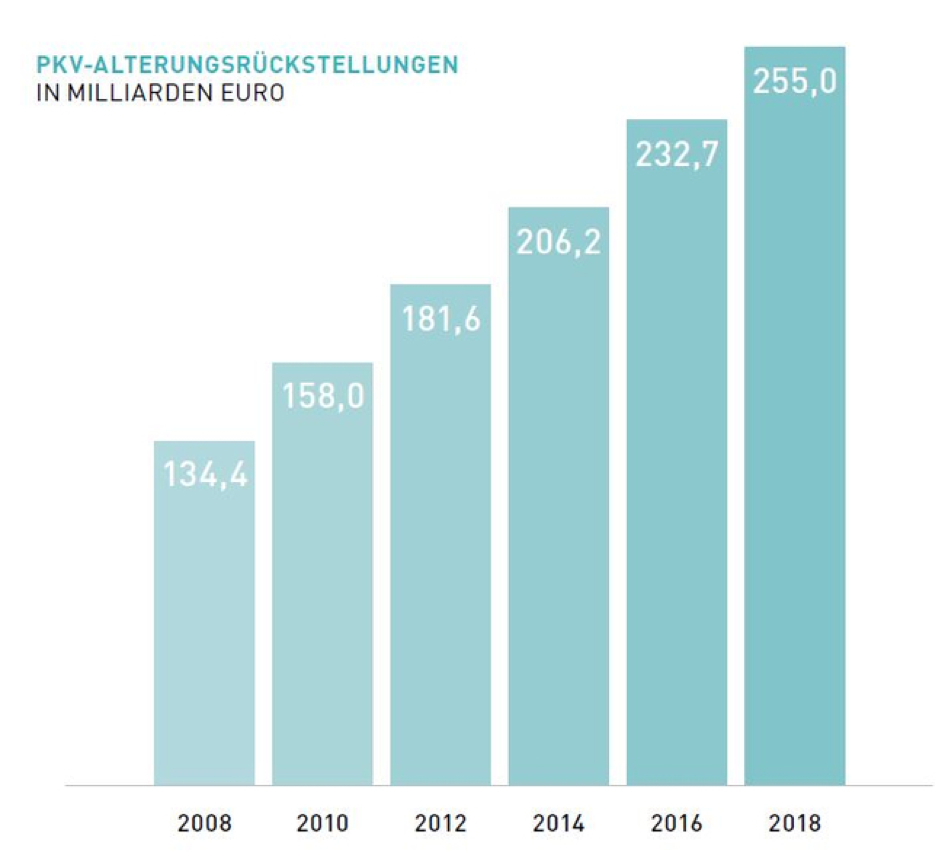

Bisher haben die privaten Krankenkassen bereits insgesamt über 260 Milliarden € an Altersrückstellungen bilden können.

Ab dem 61. Lebensjahr entfällt übrigens bei den meisten Versicherungsgesellschaften dieser Zuschlag, so dass der Beitrag automatisch wieder sinkt.

Ebenso entfällt bei vielen, die aus dem Erwerbsleben ausscheiden, das Krankentagegeld. Wenn Sie im wohlverdienten Ruhestand sind, können Sie auch nicht mehr krankgeschrieben werden.

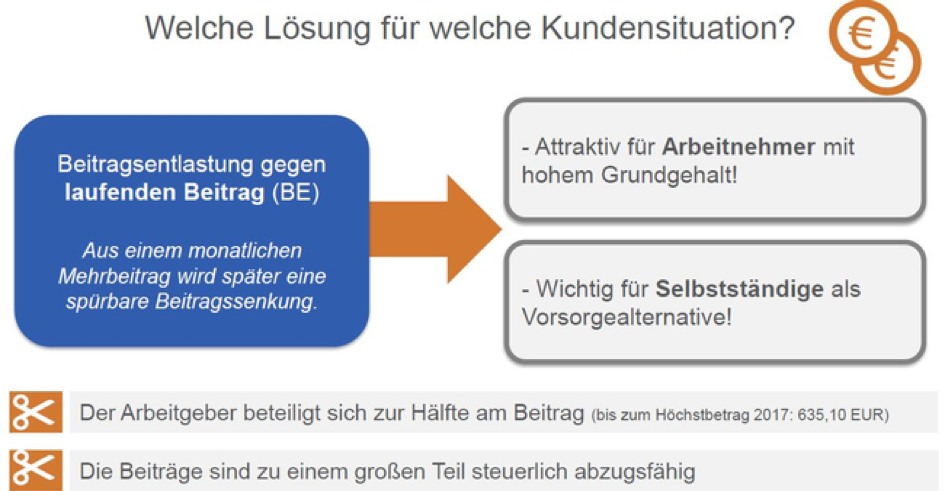

2. Einen Beitragsentlastungstarif wählen

Es besteht auch die Möglichkeit, gleich von Anfang an in der PKV fürs Alter Vorzusorgen. Dies können Sie mit einem speziellen Tarif absichern. Dem sogenannten Beitragsentlastungstarif.

Dieser Tarif garantiert Ihnen, bei Zahlung einer höheren Beitragssumme, dass Ihre Beiträge im Alter gesenkt werden. Diese Zusatzbeiträge werden automatisch von der Versicherungsgesellschaft angelegt und zu einem festgelegten Datum verwendet, um die Beiträge zu reduzieren. Dies ist in dieser Form in der GKV nicht möglich. Es hat außerdem noch einen ganz praktischen Vorteil. Die mehr eingezahlten Beiträge werden investiert und können nicht mehr konsumiert werden.

Für Angestellte besonders Vorteilhaft

Für Angestellte ist diese Möglichkeit besonders Vorteilhaft, da der Arbeitgeber ja die Hälfte der Beiträge übernimmt. Somit trägt der Arbeitgeber auch zur Entlastung der Beiträge im Alter bei. Von den reduzierten Beiträgen in der Zukunft, profitiert der Versicherte aber dann in vollem Umfang.

Es ist also durchaus eine Überlegung wert, über diesen besonderen Tarif nachzudenken. Vor allem als gutverdienender Angestellter.

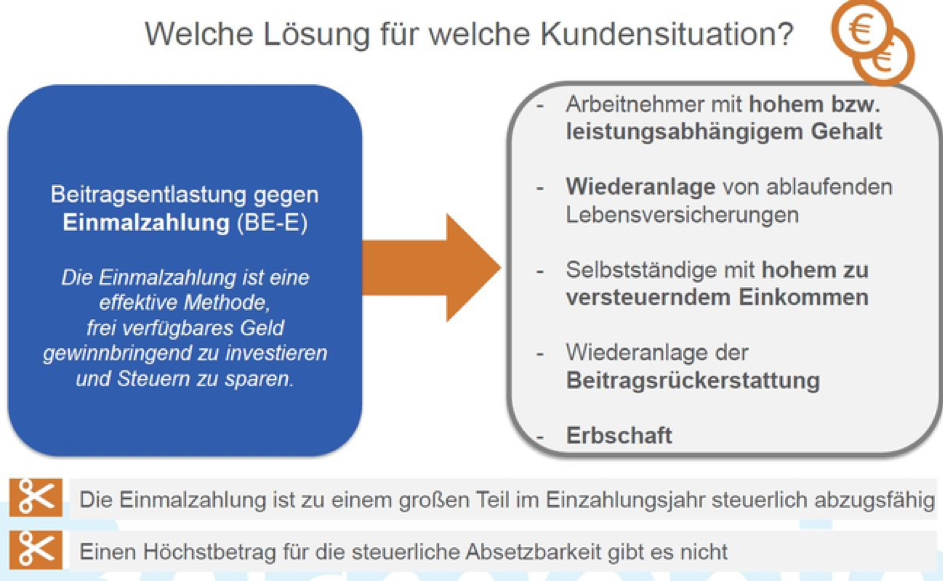

Als Selbständiger ist dies meist nicht so Vorteilhaft, da die Beiträge ja komplett vom Versicherungsnehmer bezahlt werden müssen. In Ausnahmefällen könnte aber dennoch der Beitragsentlastungstarif auch für Selbständige interessant sein.

Dies kommt dann in Frage, wenn eine Einmalzahlung geleistet wird. Da diese Beiträge zu einem großen Teil steuerlich geltend gemacht werden können.

Bei einer guten Geschäftsentwicklung, ist dies dann durchaus eine Überlegung wert. Insbesondere deshalb, da es hier keinen Höchstbetrag gibt. Jeder investierte Euro ist daher unbegrenzt steuerlich absetzbar.

Dies ist auch bei Angestellten möglich. Allerdings empfehle ich hier lieber eine monatliche Bezahlung. Außer bei hohen, leistungsabhängigen und schwankenden Einkommen. Die Verzinsung der aktuellen Beitragsentlastungstarife liegt zwischen 2-2,5% (Stand Mitte 2019).

Diese ist später steuerfrei und unterliegt nicht der Abgeltungssteuer (wie z.B. Aktien etc.). Außerdem darf man ja nicht vergessen, dass die Beiträge bis zum Lebensende gezahlt werden müssen. Von daher hat diese Möglichkeit durchaus ihren Reiz.

Nachteile

Die guten Bedingungen haben natürlich auch einen kleinen Hacken. Wenn der Versicherungsvertrag gekündigt wird (beispielsweise bei Wechsel in eine andere Versicherung oder Falls man in die GKV zurückkehrt), entfällt das angesparte Kapital.

Von daher ist es von großer Wichtigkeit, dass Sie sich sehr ausgiebig mit der richtigen Versicherung und dem passenden Tarif beschäftigen und sich hier professionelle Unterstützung holen. Für eine Beratung stehe ich Ihnen gerne jederzeit mit Rat und Tat zur Seite.

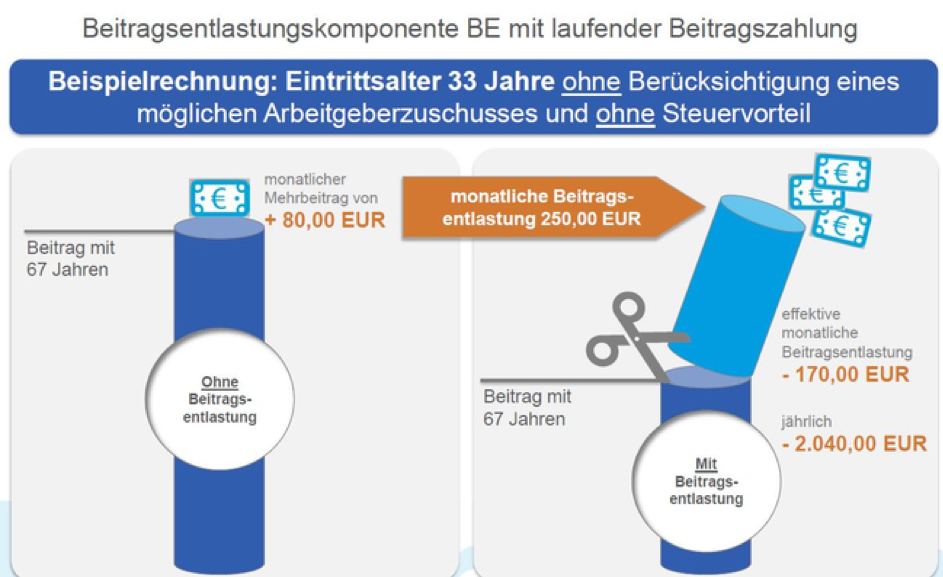

Anbei habe ich Ihnen Beispielrechnungen von Beitragsentlastungstarifen beigefügt:

Bei einer Einmalzahlung von 10.000 Euro würde es folgende Auswirkung geben:

Nochmal´s gut zusammengefasst wird der Altersentlastungstarif im folgenden Video:

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen3. Private Vorsorge

Eine weitere Möglichkeit, im Alter die Beiträge der PKV zahlen zu können, besteht im gleichzeitigem Vermögensaufbau. Für die Versicherten mit gutem Einkommen, sind die Beiträge in der privaten Krankenkasse in den meisten Fällen deutlich günstiger, als in der gesetzlichen Krankenkasse.

Daher würde ich Ihnen empfehlen, die Ersparnisse dieser Differenz intelligent zu investieren. Hierzu bieten sich verschiedene Anlageformen an, wie z.B.:

- Ein ETF-Sparplan

- Kauf einer fremdvermieteten Immobilie

- Riesterrente

- Rürup Rente

- Eine flexible Versicherungslösung in der Vorsorgeschicht III

Für eine individuelle Beratung stehe ich Ihnen auch hier gerne zur Verfügung.

Vor-und Nachteile einer Basisrente, die das monatliche Einkommen bis ans Lebensende sichert

Vorteile:

- Eine Basisrente wird lebenslang monatlich als Rente ausgezahlt

- Nahezu der gesamte Beitrag ist steuerlich absetzbar in der Ansparphase

- In der Auszahlphase (Rente) fällt weniger Steuer an, da der Steuersatz geringer ist

- Die Art der Anlage (ETFs, Aktien, Anleihen) ist selber wählbar

- Eine höhere Rendite als vom Versicherer angelegte Summe, da weniger Konservativ angelegt

- Durch reine monatliche Zahlung, kann das gesamte Kapital nicht vollständig „verkonsumiert“ werden

Nachteile:

- Nur in einer monatlichen Rente auszahlbar, keine Auszahlung des gesamten Kapitals in einer Summe

- Es ist nur eine bestimmte Auswahl an ETFs/Aktien/Anleihen möglich

- Es muss im Alter versteuert werden (obwohl deutlich weniger als in der Ansparphase)

Auch hier sollte man sich über die vielen unterschiedlichen Anbieter und Anlagestrategien genau informieren. Es gibt hier vielfältige Möglichkeiten und Varianten. Diese zeige ich Ihnen gerne im Detail auf.

4. Die richtige Auswahl der Versicherung, sowie des Tarifes

Einer der wichtigsten Entscheidungen jedoch, ist die richtige Auswahl einer guten Versicherungsgesellschaft und des passenden Tarifes. So können von vornherein viele Probleme und schnelle Beitragssteigerungen vermieden werden. Ich kann Ihnen nur die dringende Empfehlung aussprechen, nicht die Krankenversicherung ausschließlich nach den günstigsten Beiträgen auszuwählen. Der wichtigste Punkt sollte immer zunächst die Leistung im Krankheitsfall sein.

Danach erst sollte man sich die Beiträge genauer anschauen. Im Vordergrund sollte jedenfalls niemals stehen, möglichst viel Geld beim Wechsel in die PKV zu sparen. Das ist auch nicht der Zweck einer privaten Krankenversicherung.

Es sind durchaus monatliche Beiträge von 600-700 € üblich. Allerdings ist dies immer noch günstiger als in einer GKV.

5. Hinweis zum Schluss:

In einigen Tarifen gibt es eine sogenannte Beitragsrückerstattung. Diese erhält man, wenn man keine entsprechende Rechnung bei der Krankenkasse einreicht. Wenn man noch jung und gesund ist, ist dies sicher reizvoll und hat Vorteile. Jedoch spielt es dennoch in meiner Entscheidungsfindung die geeignete Krankenkasse für Sie zu finden, eine untergeordnete Rolle. Ich berate meine Mandanten langfristig.

Mir ist es daher wichtig, dass Sie einen stabilen Tarif bei einer soliden Gesellschaft erhalten, an dem Sie auch langfristig Freude haben. Zumal man im Laufe seines Lebens mit Sicherheit das Eine oder Andere mal krank sein wird und medizinische Hilfe benötigt. Ich wähle die Versicherung und die Tarife aus, die Nachhaltig wirtschaften und deren Beiträge auch in Zukunft möglichst stabil bleiben.

Bei einer im Vorfeld professionellen und guten Beratung sind die Erhöhungen der Beiträge in der privaten Krankenversicherung langfristig geringer als in der gesetzlichen Krankenversicherung und dies sogar bei deutlich besseren Leistungen.

Mein Ziel und Anspruch als der Berater mit den meisten positiven Bewertungen in München ist es, Sie gut zu beraten, Sie gut zu betreuen und gemeinsam mit Ihnen alt zu werden!