Alles, was Sie über die HUK Coburg Berufsunfähigkeitsversicherung wissen müssen

Die Berufsunfähigkeitsversicherung (kurz: BU-Versicherung) gehört zu den wichtigsten privaten Vorsorgebausteinen überhaupt. Sie schützt vor den finanziellen Folgen, wenn die Fortführung der eigenen beruflichen Tätigkeit aus gesundheitlichen Gründen nicht mehr möglich ist. Die HUK Coburg ist einer der größten Versicherer Deutschlands und bietet mit mehreren BU-Tarifen einen Schutz, der sich an unterschiedliche Bedürfnisse und Budgets anpassen lässt. Doch was genau leistet die BU der HUK Coburg und wie sehen die Testergebnisse aus? Welche Unterschiede gibt es zwischen den Tarifvarianten, wie sind die Bedingungen im Detail und welche Informationen sollten Sie vor einem Abschluss haben? Mit diesem Beitrag geben wir einen umfassenden Überblick und beleuchten sowohl die Stärken als auch die Schwächen der BU-Versicherung der HUK Coburg.

Berufsunfähigkeitsversicherung: Warum sie so wichtig ist

Ein Unfall, eine schwere Krankheit oder psychische Belastungen: Es gibt viele Gründe, warum Menschen ihren Beruf nicht mehr ausüben können. Die Ursachen sind verschieden, können von Multiple Sklerose bis zum Burn-out oder Arthrose reichen. Gerade junge Menschen sehen sich nicht als potenziell Betroffene, da sie noch guter Gesundheit sind. Die Statistik widerspricht hier aber: Jeder vierte Erwerbstätige wird im Laufe des Berufslebens einmal berufsunfähig. Ohne ausreichende Absicherung kann das gravierende finanzielle Folgen haben.

Die deutsche staatliche Erwerbsminderungsrente bietet in solchen Fällen nur eine Grundversorgung und berücksichtigt nicht den zuletzt ausgeübten Beruf. Sie prüft lediglich, ob noch irgendeine Tätigkeit möglich ist, auch dann, wenn diese schlechter bezahlt wird und weit unter der bisherigen Qualifikation liegt. Außerdem reichen die staatlichen Leistungen ganz überwiegend nicht aus, um den bisherigen Lebensstandard bei Wegfall des Einkommens und im Falle einer Berufsunfähigkeit dennoch erhalten zu können.

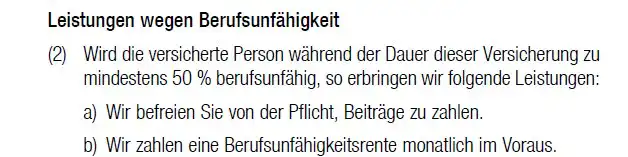

Eine private Berufsunfähigkeitsversicherung fängt dieses Risiko ab. Sie zahlt eine vereinbarte Berufsunfähigkeitsrente (sog. BU Rente), sobald der Versicherte seinen Beruf zu mindestens 50 Prozent voraussichtlich dauerhaft oder für längere Zeit nicht mehr ausüben kann. So bleibt der Lebensstandard gesichert und die Versicherten können sich auf ihre Genesung konzentrieren, statt auf finanzielle Überbrückungslösungen angewiesen zu sein.

Berufsunfähigkeitsversicherung der HUK

Die Tariflinien der HUK Coburg

HUK Coburg als Versicherer

Die HUK Coburg zählt zu den größten deutschen Versicherungsgruppen und ist besonders bekannt für ihre starken Marktanteile im Kfz-Bereich. Gegründet wurde sie 1933 als „Haftpflicht-Unterstützungs-Kasse kraftfahrender Beamter Deutschlands“ in Erfurt und hat ihren Sitz heute in Coburg. Ursprünglich als Selbsthilfeeinrichtung für Beamte gestartet, hat sie ihr Angebot über die Jahrzehnte kontinuierlich ausgebaut und ist inzwischen für alle Privatkunden geöffnet.

Mit über 12 Millionen Kunden, einer hohen Beitragsstabilität und durchschnittlich sehr guten Bewertungen in mehreren unabhängigen Tests (unter anderem von Finanztest, Morgen & Morgen sowie Stiftung Warentest) gilt die HUK Coburg als finanzstark und zuverlässig. Die BU-Tarife wurden wiederholt für ihre Bedingungsqualität und den Kundenservice gelobt.

Diese sehen sie wir uns jetzt ganz genau an und finden heraus, ob sie unserer Qualitätsprüfung standhalten.

HUK BU: Das kann die Berufsunfähigkeitsversicherung

Neben ihren bekannten Angeboten im Kfz- und Haftpflichtbereich hat die HUK Coburg auch im Bereich der Arbeitskraftabsicherung ein starkes Produktportfolio. Die Berufsunfähigkeitsversicherung der Versicherungsgesellschaft kombiniert solide Vertragsbedingungen mit verschiedenen Tarifstufen, die sich flexibel an den persönlichen Bedarf anpassen lassen. Sie richtet sich sowohl an Angestellte als auch an Selbstständige, Beamte, Studierende und Berufseinsteiger und kann so für unterschiedliche Lebenssituationen passende Lösungen bieten.

Vorab möchten wir kurz erwähnen, dass die HUK Coburg nicht mit unabhängigen Versicherungsmaklern wie uns zusammenarbeitet, weshalb es auch nicht möglich ist, ihre BU bei uns abzuschließen. Nichtsdestotrotz möchten wir die HUK-BU neutral und aus professioneller Sicht prüfen und für Sie einordnen.

Die Tariflinien der HUK Coburg

Die HUK Coburg bietet ihre Berufsunfähigkeitsversicherung in drei Tarifvarianten an. Sie unterscheiden sich vor allem in den Leistungsumfängen, der Flexibilität und den Zusatzoptionen. Zunächst möchten wir die Tarifvarianten kurz vorstellen, um ihre genauen Inhalte anhand der Versicherungsbedingungen im Anschluss punktuell zu vergleichen.

Als freie Versicherungsmakler und -berater haben wir uns neben der Altersvorsorge auch auf die Berufsunfähigkeitsversicherung spezialisiert und beraten Sie hier stets transparent, kompetent und individuell. Wenn auch Sie auf der Suche nach der bestmöglichen Versicherungslösung sind, kommen Sie gern auf uns zu – per E-Mail, telefonisch oder über unser Kontaktformular.

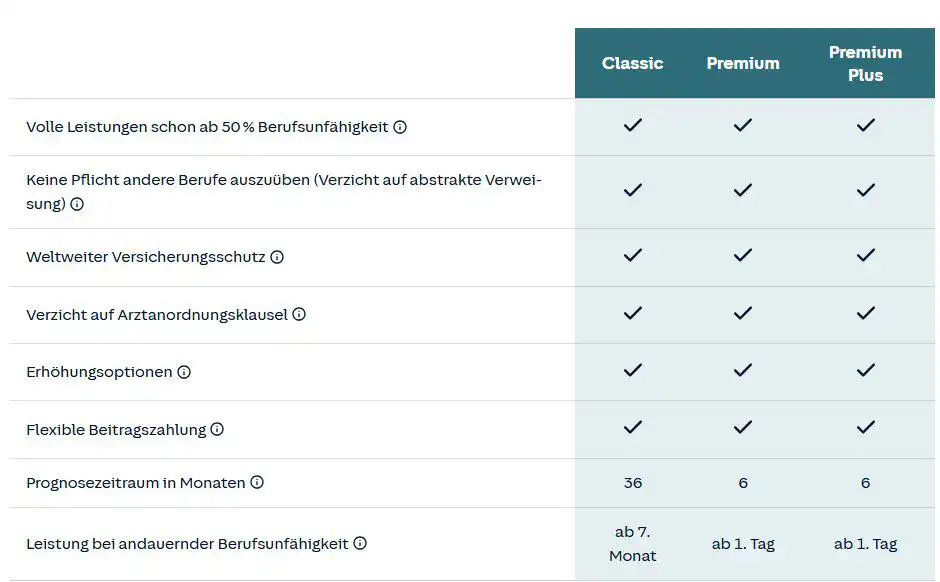

Classic Schutz

Der Classic-Tarif stellt den Basisschutz dar und ist vor allem auf das Wesentliche reduziert. Er sichert die Berufsunfähigkeitsrente ab, wenn eine mindestens 50-prozentige Berufsunfähigkeit eintritt. Der Prognosezeitraum beträgt hier 36 Monate und ist dadurch erheblich länger als im Marktvergleich üblich. Die Leistung beginnt erst ab dem 7. Monat.

Flexibilität bei der Nachversicherung oder besondere Zusatzleistungen sind in dieser Variante nur eingeschränkt enthalten. Der Classic-Schutz ist damit maximal für Personen geeignet, die Wert auf einen günstigen Beitrag legen und Abstriche bei der Leistungsvielfalt in Kauf nehmen.

Wir raten vom Classic-Tarif ab, da hier die Leistungen einfach zu eingeschränkt und der Umfang sowie die Qualität mit Blick auf die anderen Tariflinien nicht ausreichend sind. Mehr dazu aber gleich.

Premium-Schutz

Die Premium-Variante erweitert den Leistungsumfang deutlich. Der Prognosezeitraum ist auf 6 Monate verkürzt und die Leistung wird rückwirkend ab dem ersten Tag der festgestellten Berufsunfähigkeit gezahlt. Auch die Möglichkeiten zur Nachversicherung sind hier deutlich umfangreicher. Beispielsweise sind Anlässe wie Heirat, Geburt eines Kindes oder ein Wechsel in die Selbstständigkeit inkludiert. Zudem enthält dieser Tarif eine Verlängerungsoption, falls das Alter für den Eintritt in die gesetzliche Rentenversicherung angehoben wird.

Premium-Plus-Schutz

Die Premium-Plus-Variante ist der umfangreichste Tarif und bietet den höchsten Schutzumfang. Zusätzlich zu allen Leistungen der vorgenannten Tarifvariante enthält er weitere Bausteine wie schnelle Hilfe bei schweren Krankheiten, Reha-Leistungen, eine Wiedereingliederungshilfe sowie ein Notfallpaket für Kinder. Auch spezielle Klauseln, etwa zur Besserstellung bei Berufswechsel oder eine Teilzeitklausel, sind hier enthalten. Der Premium-Plus-Schutz richtet sich an Kunden, die maximale Absicherung und größtmögliche Flexibilität wünschen.

Die Tarife im Vergleich

Vergleicht man die drei Varianten, wird schnell deutlich, dass sich vor allem der Schritt vom Classic- zum Premiumtarif lohnt. Die Verbesserung des Prognosezeitraums, der rückwirkende Leistungsbeginn und die erweiterten Nachversicherungsmöglichkeiten bieten im Ernstfall einen entscheidenden Mehrwert. Premium Plus bietet darüber hinaus Zusatzleistungen, die in bestimmten Lebenssituationen wertvoll sein können, jedoch nicht für jeden zwingend notwendig sind. Wer Wert auf ein ausgewogenes Verhältnis zwischen Beitrag und Leistung legt, findet den Premiumtarif oft als beste Wahl.

Wie immer kommt es auf den individuellen Bedarf des Versicherten an. Nur anhand persönlicher Parameter, zu denen etwa Voraussetzungen wie die Berufe, die Höhe der benötigten Unterstützung und weitere Gründe, die in der Person liegen, lässt sich der optimale Versicherungsschutz bestimmen.

Versicherungsbedingungen im Test

Die Versicherungsbedingungen einer Berufsunfähigkeitsversicherung entscheiden im Ernstfall darüber, ob und wie lange Leistungen gezahlt werden. Deshalb ist es wichtig, nicht nur auf den zu zahlenden Beitrag zu achten, sondern vor allem auf die vertraglichen Details, um ein optimales Preis-Leistungs-Verhältnis zu gewährleisten.

Für die Beurteilung der Qualität einer Versicherung sehen wir uns jetzt die Versicherungsbedingungen genauer an. Diese finden Sie übrigens hier, wenn Sie bis fast ganz nach unten scrollen.

Definition Berufsunfähigkeit

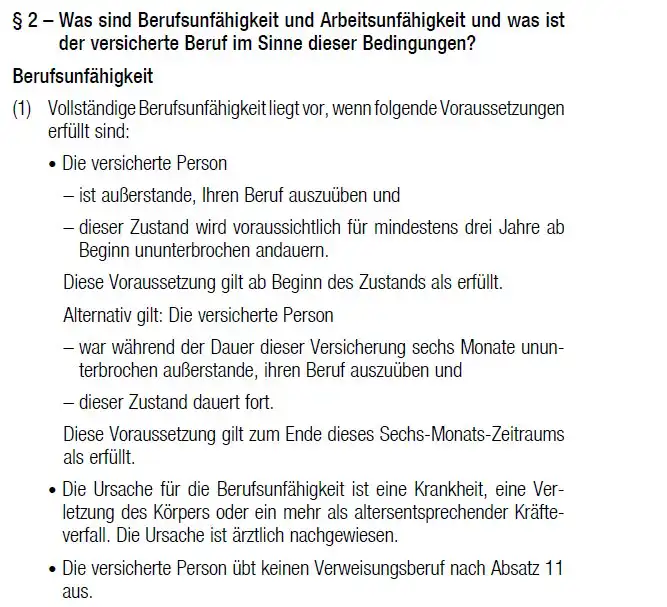

Die gängige Definition sieht vor, dass Berufsunfähigkeit vorliegt, wenn die versicherte Person ihren zuletzt ausgeübten Beruf aufgrund von Krankheit, Körperverletzung oder Kräfteverfall voraussichtlich dauerhaft oder für einen längeren Zeitraum nur noch zu weniger als 50 Prozent ausüben kann. Der Prognosezeitraum beträgt marktüblich 6 Monate.

Wie viele andere Berufsunfähigkeitsversicherungen greift auch die HUK Coburg auf diese Definition zurück:

Ein großer Unterschied bei den Tarifen ist der Prognosezeitraum: Beim Classic-Tarif gilt einPrognosezeitraum von 36 Monaten sowie der Leistungsbeginn ab dem 7. Monat. Eine rückwirkende Anerkennung ist nicht vorgesehen. Dies ist deutlich unterhalb des Marktstandards und daher nicht besonders kundenfreundlich.

Ebenfalls auffällig: Die HUK Coburg fordert für die Anerkennung der Leistungen mehr als einen altersentsprechenden Kräfteverfall. Bei besseren BU-Versicherungen ist dies jedoch nicht nötig und ein einfacher Kräfteverfall ist ausreichend. Leider ein Minuspunkt!

Beim Premium- und Premium-Plus-Tarif wird der Prognosezeitraum auf 6 Monate verkürzt und die Leistung rückwirkend ab dem ersten Tag nach Feststellung der BU gewährt. Dies entspricht wiederum dem Marktstandard.

Rückwirkende Zahlung der BU‑Rente bei verspäteter Meldung

Folgendes Szenario: Wegen einer Erkrankung oder eines Unfalls ist ein Versicherungsnehmer nicht mehr in der Lage, wie gewohnt am Berufsleben teilzunehmen, und kann seiner Arbeit nicht mehr nachgehen. Er wird berufsunfähig, meldet dies seiner Versicherung allerdings erst verspätet.

In der SBU Classic der HUK Coburg gibt es keine rückwirkende Leistung bei verspäteter Mitteilung.

In der Premium- und Premium-Plus-Variante hingegen schon: Eine Meldefrist besteht nicht, die Leistungen werden rückwirkend zum Beginn der Berufsunfähigkeit gezahlt.

Anerkenntnis

Der Versicherer darf nach § 173 VVG seine Leistungspflicht nur einmal befristet anerkennen, das Anerkenntnis ist bis zum Fristablauf bindend. Daher verzichten viele Berufsunfähigkeitsversicherungen inzwischen auf ihr Recht einer befristeten Anerkenntnis und sprechen dieses ausschließlich unbefristet aus.

Auch wenn es zunächst kontraintuitiv erscheinen mag, kann es manchmal der Fall sein, dass ein einmaliges befristetes Anerkenntnis für Kunden von Vorteil ist: Dies kann etwa dazu führen, dass Leistungen schneller anerkannt und ausgezahlt werden. Grundsätzlich ist es daher gern gesehen, wenn es klare Informationen über ausnahmsweise Befristungen gibt.

Die HUK Coburg erkennt ihre Versicherungsleistungen ausschließlich unbefristet an.

Dienstunfähigkeitsklausel

Die Dienstunfähigkeitsklausel, auch DU-Klausel genannt, ist vor allem für Beamte wichtig: Sie sorgt dafür, dass die Feststellung der Dienstunfähigkeit durch den Dienstherrn automatisch auch als Nachweis der Berufsunfähigkeit gilt.

Hierbei ist zwischen einer echten und einer unechten DU-Klausel zu unterscheiden:

Bei einer echten Dienstunfähigkeitsklausel übernimmt der Versicherer die Feststellung der Dienstunfähigkeit durch den Dienstherrn eins zu eins. Das heißt: Wenn der Amtsarzt oder die Behörde offiziell die Dienstunfähigkeit feststellt, gilt automatisch auch die Berufsunfähigkeit im Sinne des Vertrags – ohne dass der Versicherer noch einmal eine eigene Prüfung vornimmt.

Liegt eine unechte Dienstunfähigkeitsklausel vor, prüft der Versicherer zusätzlich selbst, ob die Voraussetzungen für eine Berufsunfähigkeit nach seinen Vertragsbedingungen erfüllt sind. Die Feststellung des Dienstherrn ist also nur ein Indiz, aber keine automatische Leistungszusage.

In anderen Worten: Bei einer echten DU-Klausel erfolgt die Anerkennung automatisch, bei einer unechten erst nach eigener Prüfung durch die BU‑Versicherung.

Bei der HUK BU kann eine echte Dienstunfähigkeitsklausel eingeschlossen werden. Auch ein sog. Wechselrecht ist inkludiert: Wer vom Angestelltenstatus in ein Beamtenverhältnis wechselt, kann die DU-Klausel nachträglich einschließen lassen.

Eine Sonderregelung für Kammerberufe gibt es nicht.

Konkrete Verweisung und abstrakte Verweisung

In der Berufsunfähigkeitsversicherung spielen die Begriffe „konkrete“ und „abstrakte“ Verweisung eine entscheidende Rolle, wenn es darum geht, ob der Versicherer im Leistungsfall zahlt.

Abstrakte Verweisung bedeutet, dass der Versicherer prüfen darf, ob Sie noch in der Lage wären, eine andere Tätigkeit auszuüben, die Ihrer Ausbildung und Erfahrung entspricht und Ihrer bisherigen Lebensstellung ähnlich ist, auch wenn Sie diesen Beruf tatsächlich gar nicht ausüben (wollen).

Viele moderne Tarife, so auch die HUK Coburg in allen BU-Varianten, verzichten vollständig auf die abstrakte Verweisung. Das ist wichtig, da Sie sich nicht auf theoretische Alternativen verweisen lassen müssen.

Eine konkrete Verweisung liegt vor, wenn Sie tatsächlich einen anderen Beruf ausüben, der Ihren Fähigkeiten, Ihrer Ausbildung und Ihrer bisherigen sozialen Stellung entspricht und in der Regel mindestens 80 Prozent Ihres vorherigen Bruttoeinkommens einbringt – und sie regelt, wie die BU-Versicherung damit umgeht. Den Bedingungen der HUK Coburg lässt sich entnehmen, dass in einem solchen Fall die BU‑Leistung eingestellt werden kann.

Umorganisation bei Selbstständigen

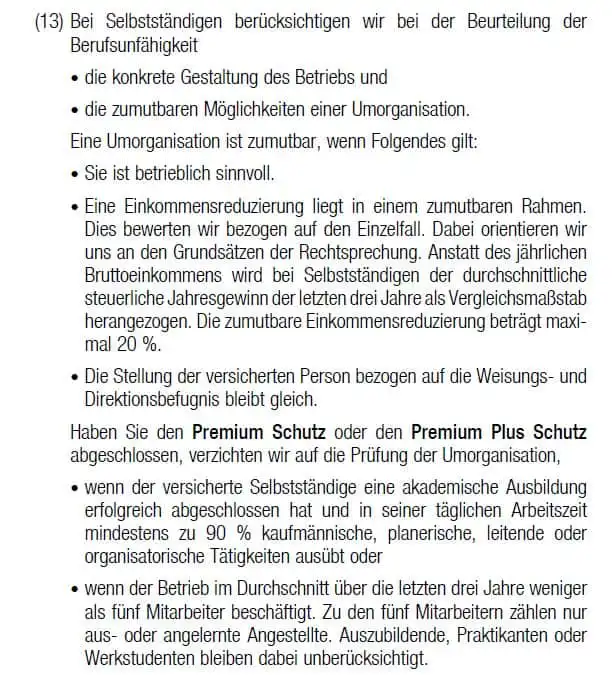

Für Selbstständige ist im Leistungsfall oft die Frage relevant, ob sie ihren Job so umorganisieren könnten, dass Arbeiten weiterhin möglich ist. Eine Umorganisation kann etwa bedeuten, Aufgaben zu delegieren oder den Betrieb so umzustellen, dass körperlich belastende Tätigkeiten wegfallen.

Die HUK Coburg verlangt eine solche Umorganisation nur, wenn sie zumutbar, also betrieblich sinnvoll ist, die Weisungs– und Entscheidungsbefugnis erhalten bleibt und die Einkommenseinbuße nicht mehr als 20 Prozent beträgt. Auf den hierfür notwendigen Kapitaleinsatz wird hier nicht hingewiesen, wodurch das Risiko zu hoher Kosten für eine betrieblich sinnvolle Umorganisation nicht ausgeschlossen wird.

Bei weniger als fünf Mitarbeitern oder bei überwiegend kaufmännisch/leitender oder organisatorischer Tätigkeit (zu mindestens 90 Prozent) verzichtet die HUK in den Tarifen Premium und Premium Plus ganz auf diese Prüfung.

Ist eine Umorganisierung zumutbar, beteiligt sich die HUK Coburg mit einer halben Jahresrente.

Weltweiter Versicherungsschutz

Die HUK Coburg bietet in allen Tarifen weltweiten Versicherungsschutz. Das bedeutet: Egal, wo auf der Welt Sie berufsunfähig werden, Ihr Anspruch auf Leistung bleibt bestehen. Allerdings kann die HUK verlangen, dass medizinische Untersuchungen in Deutschland stattfinden; die Kosten für Reise, Unterkunft und Untersuchung werden dann übernommen. Dies ist eine übliche Regel.

Eine Regelung, ob und unter welchen Voraussetzungen eine Untersuchung im Ausland stattfinden kann, fehlt.

Verzicht auf Kündigung bei unverschuldeter Verletzung der vorvertraglichen Anzeigepflicht

Wer einen BU-Antrag stellt und dabei unabsichtlich unvollständige oder falsche Angaben zu seinem Gesundheitszustand gemacht hat, muss nicht befürchten, dass die HUK Coburg wegen dieses Fehlers kündigt, sofern kein Vorsatz oder grobe Fahrlässigkeit vorliegt.

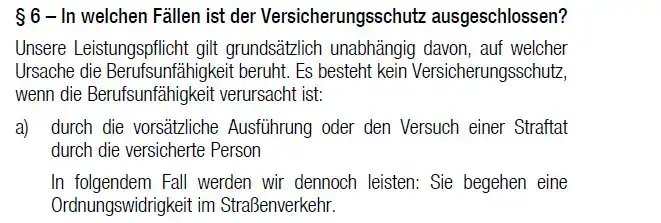

Verstöße im Straßenverkehr

Die HUK Coburg Berufsunfähigkeitsversicherung schränkt die Leistungspflicht ein, wenn die Berufsunfähigkeit durch Verstöße im Straßenverkehr verursacht wurde. Die Zahlung der Berufsunfähigkeitsrente erfolgt in der Regel nur bei Ordnungswidrigkeiten, nicht bei vorsätzlichen oder grob fahrlässigen Verstößen, etwa Fahren unter Alkoholeinfluss. Dies ist bei den meisten Versicherungen der Fall.

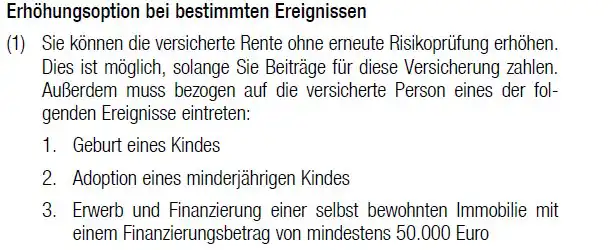

Nachversicherungsgarantie

Die Nachversicherungsgarantie ist eine Option, mit der Sie Ihre BU-Rente nachträglich erhöhen können, ohne eine erneute Gesundheitsprüfung durchführen zu müssen. Dies ist besonders wichtig, wenn sich Ihr Einkommen oder Ihre Lebensumstände ändern, etwa durch Heirat, Geburt eines Kindes, Immobilienkauf oder Wechsel in die Selbstständigkeit.

Bei der HUK Coburg hängt der Umfang dieser Möglichkeiten vom Tarif ab. Schauen wir uns aber zunächst die Gemeinsamkeiten an: Bei allen Tarifvarianten besteht die nachträgliche Erhöhung ohne erneute Risikoprüfung, sie ist auf 12 Monate nach dem Ereignis befristet und Versicherte dürfen maximal 48 Jahre alt sein. Den Verzicht auf die Risikoprüfung und den Zeitraum von einem Jahr finden wir sehr gut!

Nun zu den Unterschieden: Im Classic-Tarif sind nur wenige Ereignisse abgesichert: die Geburt eines Kindes, die Adoption eines minderjährigen Kindes sowie der Erwerb einer selbstbewohnten Immobilie in Verbindung mit einer Finanzierung über mindestens 100.000 Euro. Im Vergleich zu anderen BU-Anbietern ist das wirklich mager, da viele Situationen, die eine höhere BU-Rente begründen müssten, ausgeklammert bleiben.

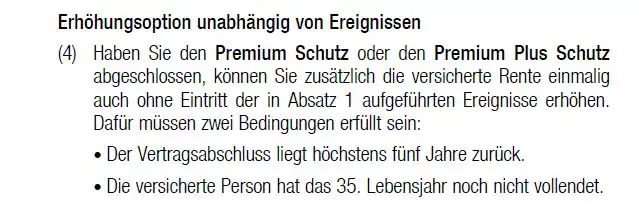

Kundenfreundlicher wird es in Premium und Premium Plus: Hier gibt es deutlich mehr Anlässe sowie einmalige, anlassunabhängige Erhöhungen ohne Nachprüfung.

Anlässe sind u. a. auch die Heirat, Scheidung, Weiterbildung, Einkommenserhöhung, Abschluss einer Berufsausbildung oder eines (Promotions-)Studiums, der Erwerb von u. a. Meistertiteln, der Wechsel in die hauptberufliche Selbstständigkeit etc. Anlassunabhängig kann in den ersten fünf Jahren und wenn der Versicherungsnehmer zum Zeitpunkt nicht älter als 34 Jahre ist, erhöht werden.

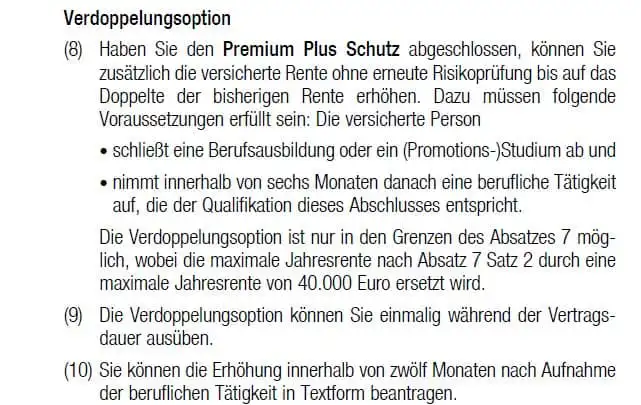

Letztlich gibt es bei der Tarifvariante Premium Plus Schutz des BU-Anbieters die Möglichkeit einer Verdopplungsoption der bisherigen Rente.

Beitragsdynamik

Die Beitragsdynamik dient dazu, Ihre BU-Rente regelmäßig zu erhöhen, um Kaufkraftverluste durch Inflation auszugleichen. Dabei steigt nicht nur die Rente, sondern auch der Beitrag in einem vereinbarten Prozentsatz (oft zwischen 2 und 5 Prozent pro Jahr). Ihre Absicherung wächst automatisch mit, ohne dass eine Nachprüfung nötig ist.

Sie können dieser Erhöhung widersprechen, bei der HUK jedoch nur zweimal in Folge, danach entfällt die Dynamik dauerhaft – dies ist leider bei vielen BU-Versicherungen der Fall.

Leistungsdynamik

Die Leistungsdynamik (hier spricht man auch von der garantierten Rentensteigerung im Leistungsfall) sorgt dafür, dass die BU-Rente jedes Jahr während einer laufenden Berufsunfähigkeit ansteigt. Das schützt besonders bei lang andauernder Berufsunfähigkeit vor dem schleichenden Wertverlust durch Inflation.

Viele Versicherer bieten hier 1 bis 3 Prozent Steigerung pro Jahr an. Die HUK Coburg sieht aktuell keine garantierte Leistungsdynamik vor – die Rente bleibt im Leistungsfall also nominal gleich, was langfristig zu Kaufkraftverlusten führen kann. Das finden wir sehr schade, zumal die Leistungsdynamik aufgrund mangelnder Absicherungshöhen für manche Berufe unbedingt notwendig ist.

Gesundheitsstatus während der Leistung

Während einer laufenden Rentenzahlung darf die HUK Coburg regelmäßig prüfen, ob die Voraussetzungen für die Berufsunfähigkeit noch bestehen. Dazu kann sie einmal jährlich ärztliche Untersuchungen und entsprechende Gutachten verlangen oder Auskünfte anfordern. Eine Verpflichtung, Verbesserungen des Gesundheitszustands aktiv von sich aus mitzuteilen, ist in den Bedingungen nicht ausdrücklich geregelt.

BU-Schutz für junge Menschen unter 30

Die HUK Coburg bietet für Berufseinsteiger, Studierende und Auszubildende einen speziellen Einsteigertarif, Start Police an. Dieser richtet sich an Personen bis zum 30. Lebensjahr und kombiniert vollen BU-Schutz von Beginn an mit deutlich reduzierten Anfangsbeiträgen. In den ersten drei Jahren profitieren Versicherte von einem besonders günstigen Einstiegsbeitrag, der in den folgenden sieben Jahren moderat ansteigt, bevor er auf dem regulären Niveau stabil bleibt.

Der Vorteil: Junge Menschen sichern sich schon früh eine langfristige Absicherung zu den Konditionen ihres aktuellen Gesundheitszustands und vermeiden so spätere Risikozuschläge oder Leistungsausschlüsse. Wenn Sie mehr über den Abschluss einer Berufsunfähigkeitsversicherung in jungen Jahren erfahren wollen, schauen Sie gern bei diesem Artikel vorbei.

Besonderheiten der HUK Coburg Berufsunfähigkeitsversicherung

Blicken wir nun auf die Besonderheiten der Berufsunfähigkeitsversicherung der HUK Coburg.

Positiv ist, dass die HUK Coburg ab dem Tarif Premium eine Verlängerungsoption anbietet, falls das gesetzliche Renteneintrittsalter angehoben wird. Dies ermöglicht, die Vertragslaufzeit ohne erneute Gesundheitsprüfung anzupassen, allerdings nur, wenn der Vertrag ursprünglich bis 67 abgeschlossen wurde.

Im Premium-Plus-Tarif kommen zusätzliche Leistungen hinzu, wie eine Besserstellungsklausel bei Berufswechsel, ein Notfallpaket für Kinder oder eine erweiterte Unterstützung bei schweren Krankheiten.

Exkurs: Anonyme Risikovoranfrage

Bei einer anonymen Risikovoranfrage reicht ein freier Versicherungsmakler, also wir etwa, die Gesundheits- und Berufsdaten eines Interessenten vorab und ohne Namensnennung bei verschiedenen ausgewählten Versicherern ein, um die Annahmebedingungen (z. B. normaler Beitrag, Risikozuschlag, Ausschluss oder Ablehnung) zu prüfen. Der Vorteil: Selbst wenn ein Versicherer ablehnt, werden keine personenbezogenen Daten in zentrale Informationssysteme eingetragen, die bei späteren Anträgen abgefragt werden könnten.

Die HUK Coburg bietet dieses Verfahren nicht an. Das kann für Antragsteller mit Vorerkrankungen ein Nachteil sein und bringt sie in eine unvorteilhafte Lage, da eine Ablehnung mitsamt Grund bei der HUK in der Regel auch anderen Versicherern angegeben werden muss und in entsprechenden Datenbanken auftaucht.

ACHTUNG: Bei einer anonymen Risiko-Voranfrage können folgenreiche Fehler passieren, die dafür sorgen, dass Sie für die Berufsunfähigketisversicherung gänzlich ausgeschlossen werden. Ziehen Sie daher unbedingt einen Eperten Ihres Vertrauens hinzu. Gern können wir Ihnen hierbei der gewünschte Experte sein. Nutzen Sie dazu unser Kontaktfomular um uns eine unverbindliche Anfrage zu stellen.

Erfahrungen und Blick in die Praxis: Das sagen die Experten

Wie schneidet die HUK‑BU im Vergleich zu anderen Versicherungen auf dem Markt ab und was sagen die Testergebnisse?

Branchenanalysten wie Finanztest, MORGEN & MORGEN und Franke & Bornberg bewerten die Premium-Tarife der HUK Coburg mit Bestnoten. Gelobt werden vor allem die klare Bedingungsstruktur, der Verzicht auf abstrakte Verweisung, die solide Beitragsstabilität und die hohen Leistungsquoten (über 89 Prozent). Finanztest attestiert der SBU Premium im Juni 2024 etwa die Note 1,1 (sehr gut). Morgen & Morgen vergibt 5 Sterne, das Ergebnis setzt sich aus der Beurteilung der Bedingungen (40 Prozent), Kompetenz (30 Prozent), Beitragsstabilität (20 Prozent) und Antragsfragen (10 Prozent) zusammen. Einen schönen Überblick über alle Testergebnisse finden Sie hier.

Kritikpunkte sehen Experten jedoch in einzelnen Leistungslücken, etwa der fehlenden garantierten Leistungsdynamik oder den eingeschränkten Möglichkeiten bei anonymen Risikovoranfragen.

Wie bei vielen großen Versicherern kann es auch bei der HUK Coburg im Leistungsfall dazu kommen, dass eine Zahlung zunächst abgelehnt wird. Die Berufsunfähigkeitsversicherung wendet strenge Prüfprozesse an, was fair und gängig ist, aber nicht immer einfach für die Kunden. Kritisch wird es insbesondere, wenn den Kunden unterstellt wird, sie hätten Vorerkrankungen verschwiegen oder seien ihrer Mitwirkungspflicht nach dem Versicherungsrecht nicht zu Genüge nachgegangen. Wenn Sie mit einer Ablehnung seitens der HUK-BU konfrontiert sind, sollten Sie zunächst Ruhe bewahren und diese ihrerseits prüfen. Wird etwa angezweifelt, dass tatsächlich eine ausreichende Berufsunfähigkeit vorliegt, können Sie zur Bekräftigung Gutachten von Sachverständigen vorlegen oder ärztliche Befunde vorzeigen. Gerade bei Erkrankungen der Psyche kann die Diagnose manchmal weniger einfach belegt werden und eine Versicherung widerspricht schneller als bei einem Laborbefund, vorliegenden Infektionen oder Röntgenbildern.

Die Berufsunfähigkeitsversicherung der HUK Coburg überzeugt vor allem in den Premium-Tarifen durch solide Bedingungen, hohe Leistungsquoten und eine starke finanzielle Stabilität. Besonders der Verzicht auf abstrakte Verweisung, der weltweite Versicherungsschutz und die umfangreichen Nachversicherungsmöglichkeiten sprechen für das Produkt. Für viele Kunden dürfte der Premium-Tarif das beste Verhältnis aus Preis und Leistung bieten, während Premium Plus mit zusätzlichen Extras punktet.

Schwächen wie die fehlende garantierte Leistungsdynamik, eingeschränkte Optionen bei anonymen Risikovoranfragen und die deutlich reduzierten Leistungen im Classic-Tarif sollten jedoch bedacht werden.

Wer sich für die HUK-BU entscheidet, erhält insgesamt eine verlässliche Absicherung, sollte aber die Tarifwahl sorgfältig auf die eigene Lebenssituation abstimmen.